ECONOMIA

El “Nuevo acuerdo de San Nicolás” que Argentina posterga

La política argentina padece una patología crónica que va más allá del simple refundacionalismo: sufrimos un continuismo estructural disfrazado de cambio. Tras discursos ideológicos aparentemente opuestos, se esconde la práctica sistemática de realizar políticas similares, condimentadas con continuas roturas de los contratos vigentes y alteraciones en las reglas de juego dadas.

Este “modo de ser” fue descrito con precisión por Guillermo O’Donnell mediante su concepto de “democracia delegativa”: un modelo en el que quien gana las elecciones se siente autorizado a gobernar sin contrapesos institucionales ni necesidad de consensos.

Advirtió también, en su famoso documento de trabajo de 1992 que lleva ese nombre, que esta concentración del poder debilita la rendición de cuentas y genera crisis de gobernabilidad sistémicas y cíclicas, un diagnóstico que sigue describiendo con alarmante vigencia nuestra realidad.

Esta oscilación pendular, aunque más no sea en apariencia, rinde -a veces- frutos electorales en el corto plazo, pero destruye el tejido social y productivo en el largo plazo, lo cual nos ha transformado en un país totalmente imprevisible. En este escenario, la necesidad de un consenso suprapartidario que dote de estabilidad al sistema no es una utopía cívica, sino una urgencia institucional y económica de supervivencia como nación y democracia.

En 1852 era imperioso fijar reglas de juego comunes y acatar una ley fundamental, por lo cual suscribieron el Acuerdo de San Nicolás de los Arroyo

A tal efecto, resulta vital revisar el pasado nacional para encontrar momentos históricos similares. Así llegamos a 1852 cuando, tras décadas de cruentas guerras civiles, las diferentes fuerzas políticas de entonces entendieron que, para sentar las bases del desarrollo de la nación, era imperioso fijar reglas de juego comunes y acatar una ley fundamental, por lo cual suscribieron el Acuerdo de San Nicolás de los Arroyos.

Es decir, la previsibilidad exige blindar las instituciones de los vaivenes de las urnas. La propiedad privada, el respeto a la letra de la Constitución Nacional y la fijación de reglas macroeconómicas sanas no pueden ser variables sujetas al capricho de la administración de turno y a cómo interprete la emergencia del momento, como ha sucedido hasta la fecha, avasallando siempre derechos y garantías consagradas en la Carta Magna e incrementando el poder del gobierno.

En este punto, las ideas de Juan Bautista Alberdi cobran una actualidad apabullante. En sus “Bases y puntos de partida para la organización política de la República Argentina”, el padre de nuestra Constitución sentó los cimientos de nuestra histórica prosperidad -que duró aproximadamente 50 años- al ligar indisolublemente la ley escrita con el progreso material.

Alberdi sostuvo que “la Constitución debe ser el instrumento de la riqueza y el bienestar de la Nación”, advirtiendo que los derechos de propiedad y las libertades económicas debían ser absolutos e inviolables -obviamente con lógicas limitaciones- si se pretendía atraer capitales y poblar el suelo argentino.

La Constitución debe ser el instrumento de la riqueza y el bienestar de la Nación (Alberdi)

Romper ese mandato constitucional ha quebrado el motor del desarrollo, lo cual ha tenido un altísimo precio para toda la sociedad. Al efecto, es bueno recordar que, como he sostenido en el pasado, para atraer inversiones competimos con el resto de los países del globo, y siendo actualmente el país una “oveja negra mundial” no resultamos para nada atractivos (ejemplos: nuestra calificación de mercado “standalone” y la escasa inversión extranjera directa así lo demuestran).

En sintonía con esta mirada, Douglass North, Premio Nobel de Economía y pionero del institucionalismo, demostró de manera empírica que el éxito o el fracaso económico de las sociedades depende de sus “reglas del juego”.

North explicaba que las instituciones son las limitaciones ideadas por el hombre para dar estructura a la interacción humana, y que el crecimiento sostenido ocurre únicamente cuando estas reglas reducen la incertidumbre y bajan los costos de transacción.

Para North, si un país no cuenta con instituciones formales fuertes que aseguren que los contratos se cumplan y que el Estado no confiscará la renta de los particulares, el capital simplemente huye.

Del mismo modo opinaron los economistas Daron Acemoglu y James A. Robinson, en su célebre obra “Por qué fracasan los países”, donde reforzaron esta tesis al demostrar que la seguridad jurídica es el único incentivo real para la inversión y la innovación tecnológica.

El contrapuesto de ello lo encontramos en lo que Carlos Santiago Nino postulaba en su obra “Un país al margen de la ley”, donde resaltó que nuestra tendencia es a la anomia, esto es, el desprecio por las normas jurídicas y los acuerdos básicos, lo cual ha tenido, y continúa teniendo, un costo económico directo que pagamos con estancamiento y pobreza.

Nuestra tendencia es a la anomia, esto es, el desprecio por las normas jurídicas y los acuerdos básicos (Nino)

Sin un pacto político que garantice que las reglas del juego no cambiarán a mitad del partido, cualquier intento de reforma macroeconómica estará condenado a la transitoriedad.

Superar la grieta no significa uniformidad de pensamiento ni la eliminación del debate; significa delimitar un terreno de juego compartido donde la institucionalidad, la estabilidad fiscal, la independencia monetaria y el respeto a las libertades individuales sean innegociables, gobierne quien gobierne.

La dirigencia política actual se enfrenta al mismo dilema que aquellos representantes de 1852: continuar la disputa facciosa hasta el agotamiento mutuo o sentar las bases de una gobernabilidad de largo plazo y del crecimiento.

El futuro de la vigencia del Estado de derecho, la producción, el empleo y una moneda sana dependen de la capacidad de firmar, de una vez por todas, un nuevo Acuerdo de San Nicolás para el siglo XXI.

El autor es Abogado constitucionalista y asesor de empresas

mercado de autos usados,vehículos,venta,compra,economía,comercio,automóviles,segunda mano,clientes,vendedores

Entre 2016 y 2018 se verificó una mejora moderada seguida de cierta estabilidad. El índice general avanzó hasta 101,3 puntos

El avance acumulado de la productividad entre 2023 y 2026 llegó a 3,7%, una variación que alteró el signo de una década dominada por retrocesos

Desregulaciones, inversiones en tecnología y apertura de la economía fueron claves para el aumento de la eficiencia de la economía en su conjunto

La productividad laboral puede mejorar aun cuando la economía se achica. Si la producción cae menos que las horas trabajadas, el cociente sube y la productividad por hora mejora dentro de un contexto recesivo

ECONOMIA

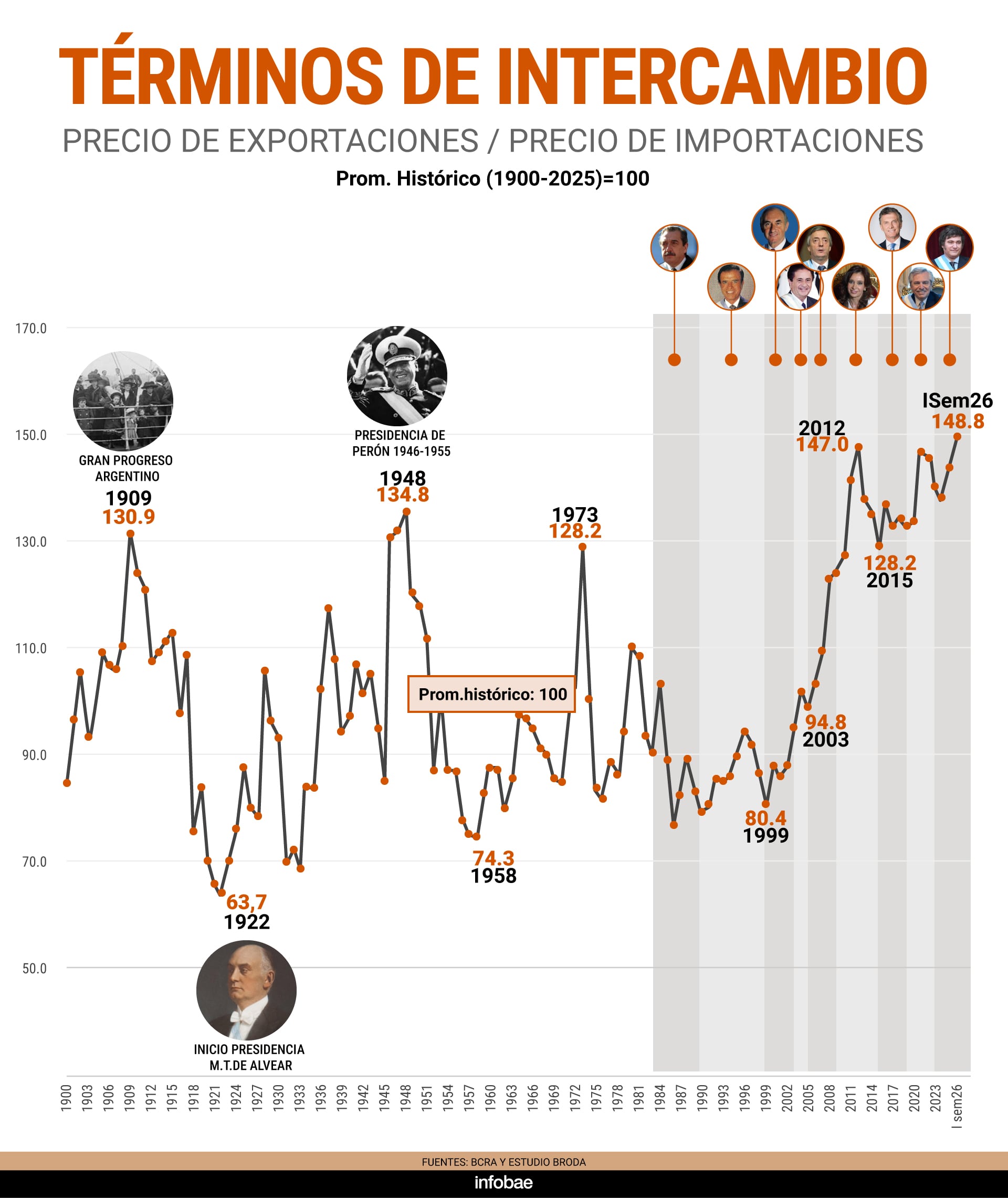

El gobierno de Milei disfruta de los términos de intercambio más favorables en más de 125 años de historia argentina

Los términos de intercambio actuales son casi 49% superiores al promedio desde 1900 al presente (Broda)

El saldo total sería a fin de año más del doble del registrado en el primer semestre, gracias también a una extraordinaria producción agrícola, que este año orillaría los 170 millones de toneladas

Argentina está considerando esto un mero entredicho político que no afecta la relación entre los Estados, y Brasil acude a la convencional vía diplomática. ¿Qué impacto puede tener? Hay una cobertura que puede limitar ese impacto: el Tratado del Mercosur (Elizondo)

Si gana Flavio Bolsonaro, Milei perdería algo de estatus regional, porque Brasil es un país más grande e importante para Estados Unidos (Elizondo)

comercio internacional,puerto,contenedores,Brasil,Argentina,transporte marítimo

La hinchada de Boca pidió «Justicia por Maradona» en medio del juicio que investiga su muerte

La competencia con los 0 km hizo caer las ventas y los precios de los autos usados

Al Gobierno se le achicó su margen de maniobra y la reelección de Milei pasó a ser la máxima prioridad

La historia de Joffre Guerrón, el ecuatoriano que tuvo un paso fugaz por Boca y luego se convirtió en leyenda de la Copa Libertadores

Andy Kusnetzoff: “PH Podemos Hablar se basa en valores de mi papá; que decía ‘lo que se verbaliza deja de ser peligroso’”

La productividad laboral en Argentina repuntó desde 2024 tras años de caída

Dólar hoy en vivo: a cuánto se negocian todas las cotizaciones minuto a minuto este miércoles 5 de agosto

La oposición cuestionó a Benegas Lynch por su empresa para vender campos a extranjeros y el senador libertario se defendió

Brasil retira a su embajador en la Argentina: qué consecuencias tiene la medida diplomática

Las centrales obreras y los movimientos sociales anunciaron dos días de conflicto callejero

-

ECONOMIA3 días ago

ECONOMIA3 días agoDólar hoy en vivo: a cuánto se negocian todas las cotizaciones minuto a minuto este miércoles 5 de agosto

-

POLITICA1 día ago

POLITICA1 día agoLa oposición cuestionó a Benegas Lynch por su empresa para vender campos a extranjeros y el senador libertario se defendió

-

POLITICA3 días ago

POLITICA3 días agoBrasil retira a su embajador en la Argentina: qué consecuencias tiene la medida diplomática