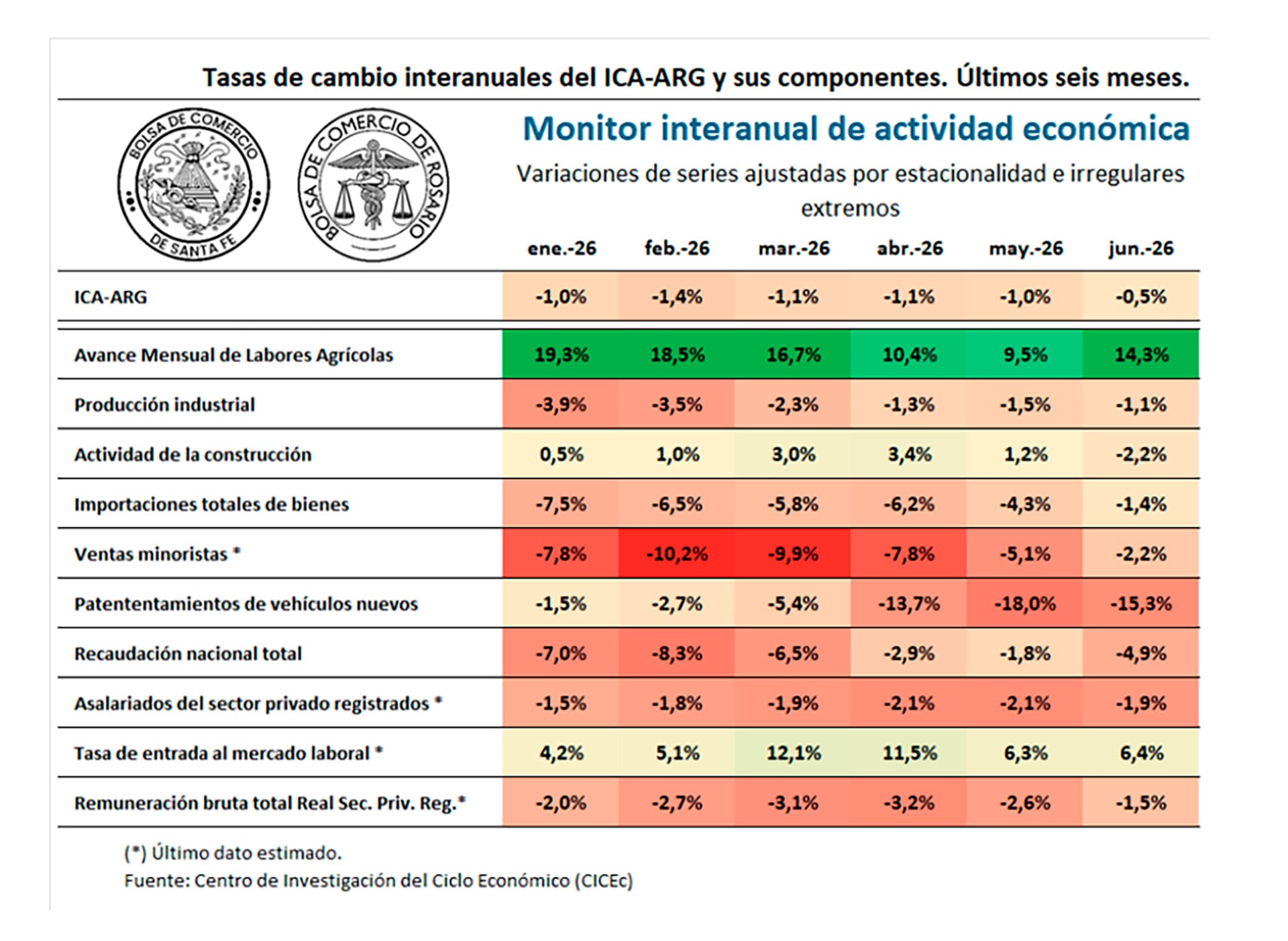

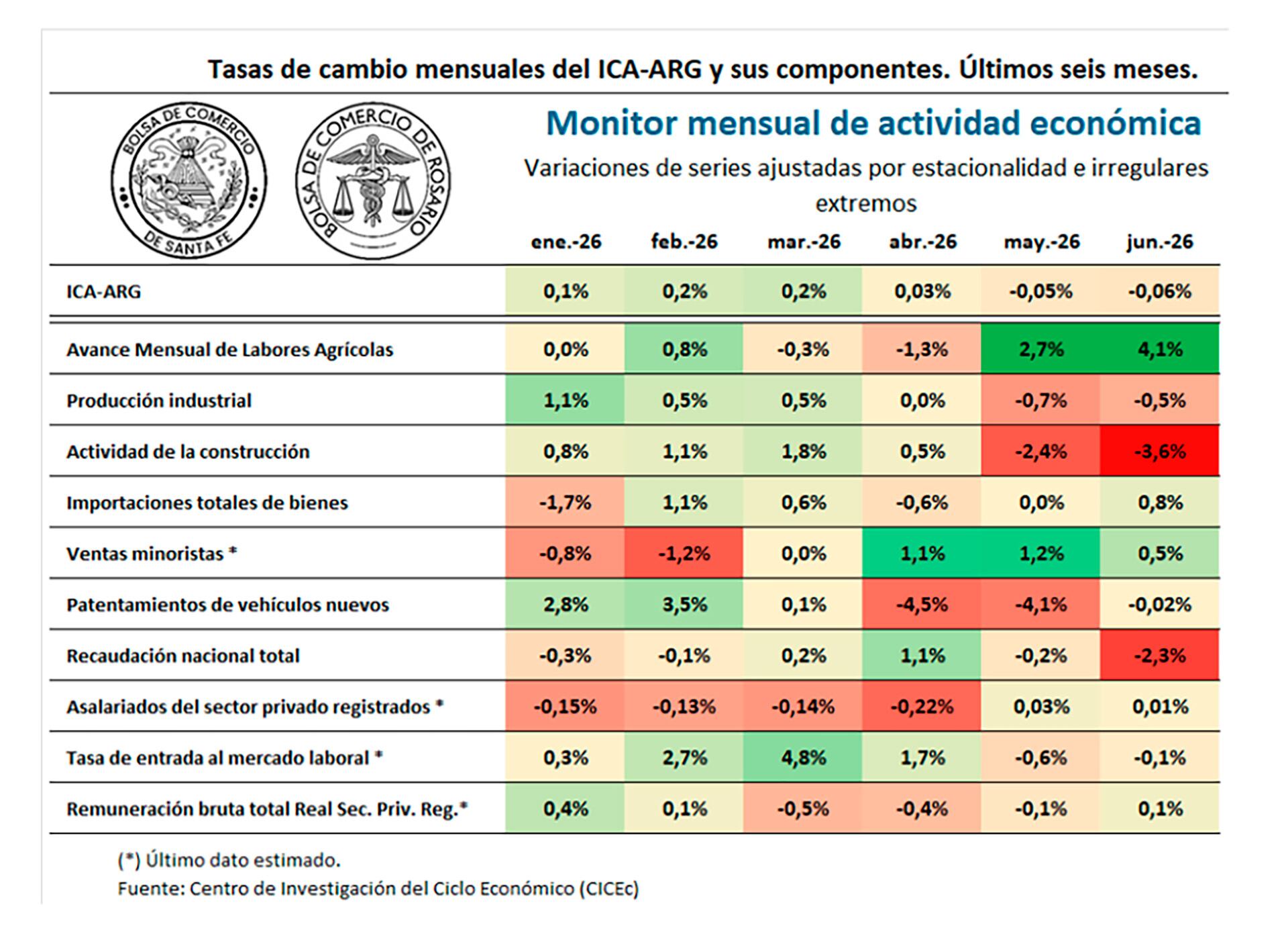

Aunque se mantiene levemente por encima del nivel de diciembre de 2025, el Índice Compuesto Coincidente de Actividad Económica de Argentina (ICA-ARG) que elabora el Centro de Investigaciones sobre el Ciclo Económico tuvo una disminución del 0,1% en junio. Así, si bien el saldo del primer semestre del año dio positivo, teniendo en cuenta que el pico previo había sido en febrero del año pasado, la recesión actual lleva ya 16 meses de extensión, convirtiéndose de ese modo en la cuarta más extensa de los últimos 32 años y medio.

La primera recesión desde 1994 se inició en octubre de ese año y, empalmada con el “efecto Tequila” de diciembre de ese año, se prolongó hasta septiembre de 1995.

Por extensión, la más larga fue la iniciada en agosto de 1998: se prolongó hasta agosto de 2002, exactamente cuatro años, extensión que en el siglo XX soportaron muy pocas economías nacionales. Al cabo de la misma el ingreso por habitante de la Argentina había caído cerca del 20%, un empobrecimiento con muy pocos antecedentes en economías no afectadas por desastres naturales o conflictos bélicos.

La segunda recesión más extendida fue la que se inició en diciembre de 2017, durante el gobierno de Mauricio Macri, y que si bien a fines de 2019 y principios de 2020 tuvo un leve amago de salida, se hundió en un desplome del nivel de actividad marcado por el inicio de la pandemia de Covid y la extensa cuarentena decidida por el gobierno de Alberto Fernández y Cristina Fernández de Kirchner (CFK).

.responsive {width: 100%; height: auto;}

La tercera recesión más larga del arco histórico cubierto por la el Centro de Investigaciones sobre el Ciclo Económico que sostienen las Bolsas de Comercio de Rosario y de Santa Fe empezó en mayo de 2022 y duró hasta marzo de 2024, abarcando la política económica con que las gestiones de Martín Guzmán y Sergio Massa buscaron impulsar la actividad pero solo lograron avivar las llamas de la inflación, que cerró en 2024 al 211% anual.

La quinta recesión más extensa se inició en mayo de 2015, ocho meses antes del final del segundo mandato de CFK, y se extendió hasta agosto de 2016, bien entrado el primer año del gobierno macrista. Al igual que entonces, voces oficiales hablan ahora de “brotes verdes” y de “segundo semestre”, en referencia a una recuperación que si bien hizo algunos amagos en el primero, no logra afirmarse y muestra una “economía de dos velocidades”: crecimiento en sectores como actividad financiera, campo, minería y energía, y retrocesos en los demás, en particular en construcción, comercio e industria manufacturera.

Sectores y reflejos

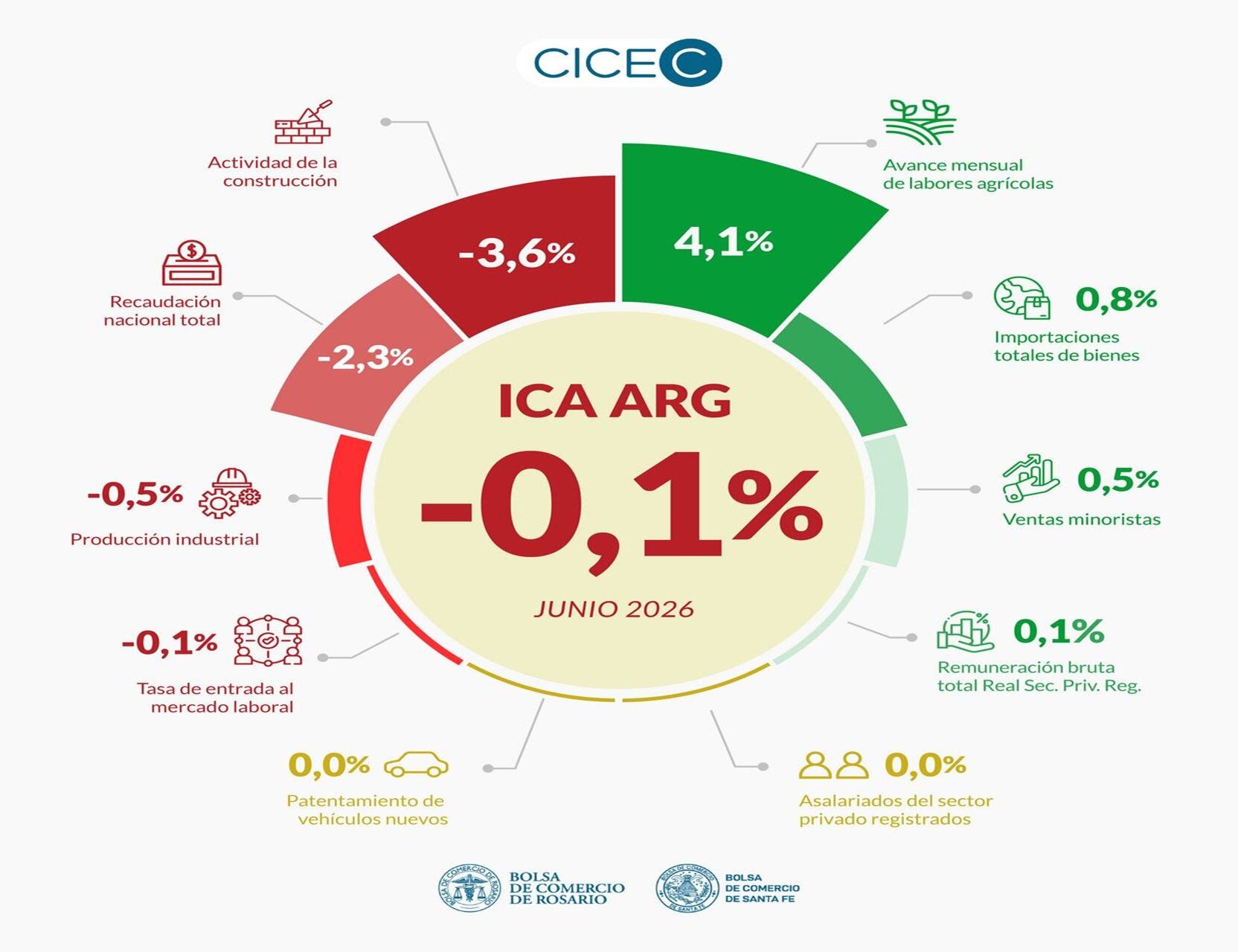

El ICA-ARG incluye datos sectoriales y manifestaciones de esa configuración económica. De diez indicadores, en junio solo uno, Avance mensual de labores agrícolas, mostró una variación mensual claramente positiva (4,1%). Otras, como Importaciones totales de bienes (+0,8%), Ventas minoristas (+0,5) y Remuneración bruta total del sector privado formal (+0,01) crecieron muy tímidamente. Del lado opuesto, la Actividad de la construcción y la Recaudación total nacional mostraron retrocesos del 3,6 y 2,6% respectivamente, con lo que la variación total del nivel de actividad retrocedió un leve 0,06% respecto de mayo.

Las variaciones interanuales muestran en cambio un paisaje desolador: un solo sector (otra vez, Avance mensual de Labores Agrícolas) muestra un avance de dos dígitos (14,3%) y caen indicadores como el patentamiento de vehículos (-15,3%), la recaudación nacional total (-4,9%), la Actividad de la Construcción y las Ventas minoristas (-2,2% en ambos casos) y muestran retrocesos más leves las importaciones totales, el número de trabajadores privados formales y la remuneración bruta total de los mismos

.responsive {width: 100%; height: auto;}

El informe precisa que la buena producción de maíz y el sólido avance de la cosecha de soja promovieron el avance mensual de labores agrícolas con el que el agro siguió superando sus registros históricos. Hay allí un claro contraste con la producción industrial, que arrastra dos meses de merma, “con caídas o estancamiento en la mayoría de las ramas industriales”.

También la Construcción lleva dos meses de un retroceso que -subraya el informe- “recorta casi toda la recuperación que mostró en el inicio del 2026”. De modo similar, prosigue, “las importaciones totales de bienes continúan en un entorno de estancamiento desde mediados de 2025, alternando meses positivos y negativos”. De hecho, se marca, “en junio el ingreso de bienes desde el exterior creció un 0,8%, mientras que la comparación contra igual mes del año pasado evidencia una leve caída del 1,4 por ciento”. Además, en junio se observa un aumento puntual en las importaciones de Combustibles y Lubricantes y de Piezas y Accesorios para Bienes de Capital, “ambos desde niveles históricamente deprimidos”.

¿Brotes verdes?

Donde sí se observa un repunte en los últimos tres meses es en las ventas minoristas, con una variación mensual estimada para junio de 0,5%, aunque la variación interanual sigue en terreno negativo (- 2,2%), pero con algunos datos esperanzadores: “en las últimas mediciones se observan repuntes en las categorías relacionadas al consumo masivo –Ventas en Supermercados y en Autoservicios Mayoristas– que son las que se encuentran más relegadas con relación a su desempeño histórico”, dice el ICA-ARG. En cambio, los patentamientos de vehículos nuevos acumulan tres meses sin resultados positivos: aunque casi sin variación en junio (-0,02%), ese indicador acumula la mayor caída de los diez indicadores relevados, – 15,3% por debajo de los valores registrados en junio del año pasado.

.responsive {width: 100%; height: auto;}

Los datos fiscales reflejan el mix de datos y desempeños de sectores y factores, con una recaudación total del gobierno nacional que volvió a caer, un 2,3%,, en junio, “borrando la leve recuperación de los meses previos”. La tasa de cambio interanual también sigue en terreno negativo y se aceleró al -4,9% en la última medición.

El ICA-ARG destaca que en el número de asalariados privados registrados se estiman dos meses de pausa en la contracción, pero sin exhibir una recuperación visible, que a tasa de entrada al mercado laboral presenta dos meses de leve baja, luego de cinco consecutivos de recuperación, con una variación estimada para el sexto mes del año del -0,1%, pero con una suba del 6,4% en la comparación interanual, “que representa un incremento de 0,12 puntos porcentuales en la tasa (fue 1,95 en mayo de 2025 y 2,07 el último mes”, y estima un leve repunte (0,1%) en la remuneración bruta total del empleo privado formal, pero sin salir de un sendero de deterioro que en la evolución anual exhibe una caída del 1,5 por ciento.

.responsive {width: 100%; height: auto;}

A la hora de la “Síntesis y perspectivas”, el informe afirma que el ICA-ARG acumula un segundo mes de desempeño levemente negativo, luego de haber registrado tasas mensuales positivas entre diciembre y abril y que en junio sólo cuatro de los diez indicadores que lo conforman mostraron un desempeño positivo. En consonancia, concluye, “el Índice de Difusión de Series Coincidentes se ubica en torno al 40%, a pesar de haber recuperado 25 puntos porcentuales desde noviembre pasado”. Este nivel de difusión, explica, “pone de manifiesto la heterogeneidad sectorial que ha caracterizado a la economía nacional en el último tiempo, con dinámicas dispares entre las distintas ramas de actividad”.

construcción,industria,fábrica,robótica,edificio,trabajadores