SOCIEDAD

Emergencia crediticia: la Argentina cayó al puesto 167 en el ranking mundial de préstamos al sector privado en términos del PBI

Surge de los datos de 173 países que publica el Banco Mundial. En 2023 se registró el mínimo de la serie de poco más de 60 años. Brechas por nivel de ingresos de los Estados y los 6 que quedaron por debajo

En tiempos en que se habla y se discute en el Congreso Nacional, y también en los ámbitos empresarios y de los analistas políticos y económicos, del estado de emergencia general en que ha caído el país: institucional, socioeconómica, productiva y comercial -interna y externa-, laboral, poco se repara que también se observa en el total del ahorro y crédito privado en bancos, pese a que en todas partes del mundo constituyen uno de los lubricantes imprescindibles para el desarrollo de las naciones.

Según la estadística de más de 60 años del Banco Mundial, la cual comenzó con datos del total de créditos bancarios al sector privado en porcentaje del PBI para 59 países, y fue ampliando hasta llegar a 173 en las últimas dos décadas, la Argentina fue cayendo progresivamente en ese indicador y perdiendo posiciones en el ránking de países, al punto que fue varias veces superado por naciones vecinas que, como el caso local, atravesaron por diversas crisis institucionales y económicas en los últimos decenios, pero nunca en magnitud y recurrencia, y que mantienen ingresos por habitante muy inferiores.

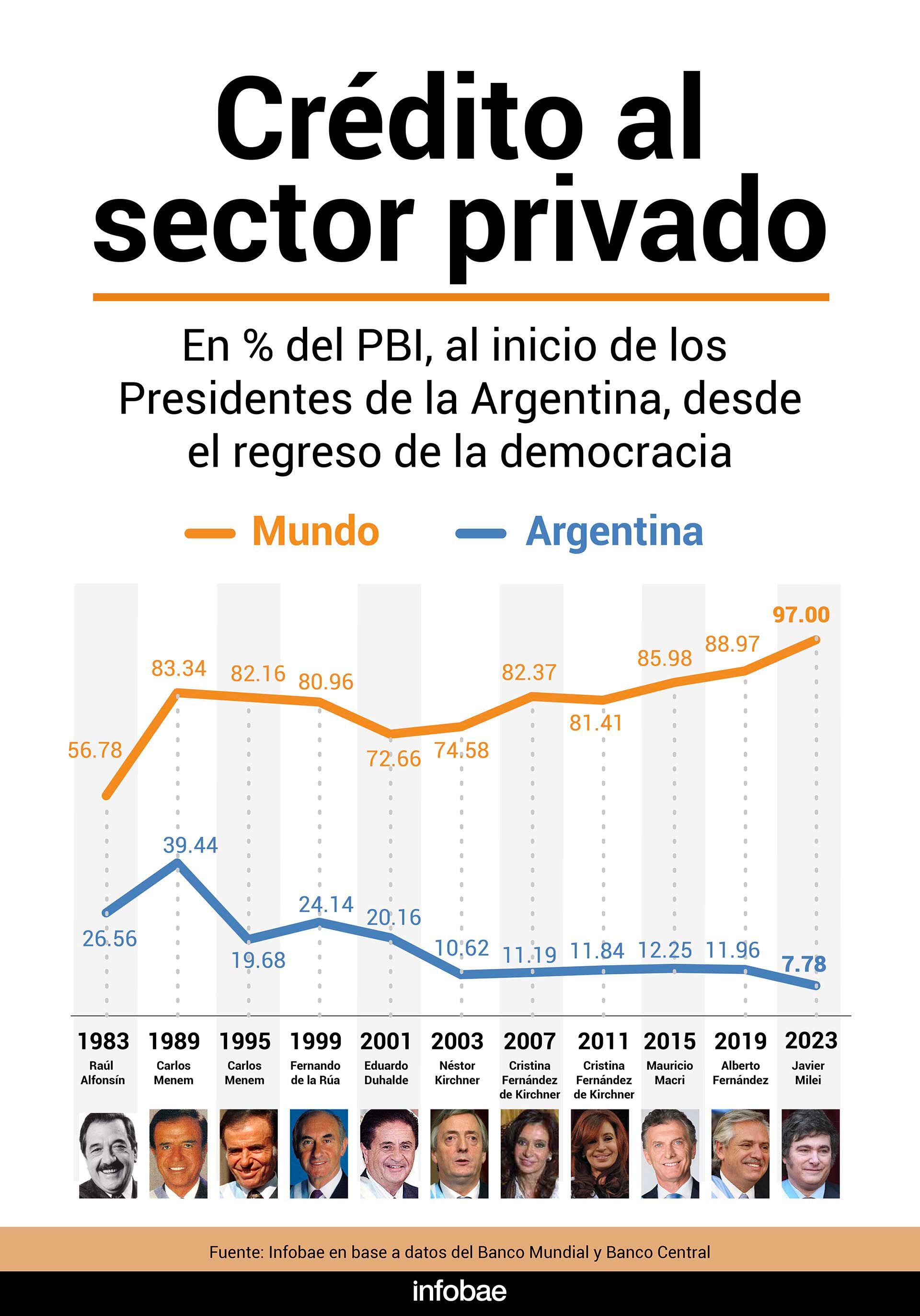

Argentina comenzó la serie en 1960 en el puesto 29, en la mitad de la tabla de los países informados en ese momento, con 10,8% del PBI y menos de la tercera parte del promedio general de 33,2% del PBI que registraba entonces 59 naciones.

En 1960 el crédito bancario en términos del PBI era de un tercio del promedio mundial, seis décadas después bajó a menos de un décimo

Se mantiene, con altibajos en ese rango hasta fines de la década, cuando alcanza los dos dígitos porcentuales; repunta a principios de los ‘70 hasta un pico de 18% del PBI -aunque siempre lejos de la media mundial, en ese momento de 54% del PBI-, pero vuelve a caer con el “rodrigazo”, y repunta hasta 31,2% del PBI en 1982, pero comienza a bajar sostenidamente con el fracaso del Plan Austral de 1985, y más aún en la hiperinflación de 1989-90 y su efecto inercial en el primer año de la Convertibilidad.

La estabilización, y el regreso de políticas “promercado”, posibilitaron un salto significativo del total de préstamos bancarios al sector privado de 15,7% del PBI a un máximo de 30,1% del PBI en 1998, previo al inicio del ciclo recesivo que terminó con la Convertibilidad a fines de 2001, y subir varios puntos en un ránking con más participantes y una media que se ubicó en el rango de 80% del PBI.

Sólo quedaron por debajo de la Argentina Angola, Congo, Sudán, Kuwait, Sudán del Sur y Afganistán

La nueva crisis institucional a fines de 2001, y el regreso de los controles de precios, aumento de los impuestos a las exportaciones, default de la deuda pública, y acumulación de litigios internacionales por parte de gobiernos populistas que alentaron “vivir con lo nuestro”, llevaron a que se derrumbara nuevamente el crédito al sector privado hasta un mínimo de 12% del PBI al cabo del primer año completo de la presidencia de Néstor Kirchner.

A partir de ahí se observa una modesta recuperación en términos reales, pero no se pudo evitar la sostenida caída de puestos en la estadística comparada, y en particular en el curso del último gobierno populista de Alberto Fernández, a menos de 8% del PBI, mínimo histórico, que lo llevó al puesto 167 sobre 173, sólo arriba de las tasas que el Banco Mundial informó para Angola, Congo, Sudán, Kuwait, Sudán del Sur y Afganistán.

De ahí surge que no sólo el gobierno nacional tiene vedado el crédito internacional, e incluso nacional del sector privado, excepto los fondos cautivos de los fondos institucionales, sino también, y probablemente en mayor medida gran parte de los particulares -personas y empresas- a la limitada oferta que pueden ofrecer las entidades financieras.

En el caso de las personas, operan varias restricciones, la primera y principal es la sostenida pérdida de poder adquisitivo de sus ingresos, porque determina la incapacidad de “calificar” para acceder a préstamos, no sólo por las tasas reales de interés positivas, sino también porque se agrega el costo de pagar cargos de gastos de otorgamiento, impuestos específicos, IVA sobre los intereses, y ni que hablar cuando se cae en mora.

En el caso de las personas, operan varias restricciones, la primera y principal es la sostenida pérdida de poder adquisitivo de sus ingresos

Además, en tiempos de alta inflación, la mera suba de la nominalidad de las tasas de interés lleva a las entidades a acortar plazos, y con ello a exigir elevadas cuotas que exceden las posibilidades de pago de la mayor parte de la población, en contraste con la mayor parte del resto del mundo, las tasas se mantienen en el rango de un dígito porcentual anual, o a lo sumo ingresan a la escala de dos dígitos, pero muy por debajo de los tres altos que se observan en la Argentina desde el último año.

En el caso de las empresas, en particular las medianas y pequeñas, gravitan además las volatilidad de las normas, el exceso de regulaciones no sólo para acceder al crédito, sino para el giro de los negocios, con cargos, tasas y contribuciones e impuestos nacionales, provinciales y municipales, que no guardan relación y proporción con el tamaño del establecimiento y emprendedor, las cuales las ponen en serias desventajas con sus pares del resto del mundo.

En ambos casos, pesan además los efectos de la inestabilidad económica recurrente de la Argentina, con crisis cada 7 o 10 años, según los parámetros que se tomen, porque ha llevado al desaliento del ahorro en el canal institucionalizado como es el sistema bancario, y por el contrario, acumular -quienes pueden- divisas y nuevos activos financieros no sólo fuera del país, sino incluso dentro de la frontera, en cajas de seguridad bancaria y privada.

En el caso de las empresas, en particular las pyme, gravitan las volatilidad de las normas y el exceso de regulaciones no sólo para acceder al crédito, sino para el giro de los negocios

Según el último Informe Monetario del Banco Central, correspondiente a diciembre 2023 el ahorro a la vista cayó en diciembre al equivalente de 6,3% del PBI en pesos, desde 6,6% del PBI el año previo, aunque subió en dólares de 2% del PBI a 2,6% del PBI; en tanto las colocaciones a plazo, en sus diversas formas, se derrumbaron en el último año en la franja de moneda nacional del equivalente a 7,8% del PBI a 4,7% del PBI, y se mantuvieron en 0,6% del PBI en dólares.

Esos parámetros, al estar singularmente atrasados respecto de la media mundial, como de los que rigen en la mayor parte de los países de la región, explica no solo la escasa profundidad del crédito bancario en la Argentina, y el freno al crecimiento de la economía en su conjunto, sino el recurrente retroceso a nivel comparado, que ha llevado al país a ubicarse en ese indicador en rango de las naciones con ingresos muy bajos.

Claramente, la muy reducida bancarización de la población, medida no ya por el acceso a una cuenta bancaria, porque en ese segmento se ha avanzado en la última década con la “cuenta sueldo”, y la acreditación en una entidad bancaria de los haberes de jubilados y pensionados, como también de las Asignaciones Familiares (AUH) y las partidas de los diferentes planes asistenciales del gobierno nacional, sino por la profundidad del ahorro y crédito del conjunto de las entidades financieras en términos de la capacidad de generación de riqueza del país (PBI).

Son indicadores de la emergencia general que afecta no sólo al Estado nacional, sino también a las personas y empresas, y que el Gobierno considera imperioso revertir para poder recuperar estándar de vida y tender a una drástica reducción de la pobreza a niveles que no se ven desde el comienzo de los noventa.

SOCIEDAD

Francia pierde sus colonias por segunda vez

El declive de su influencia en África abre un vacío de poder que otros actores, como Rusia o China, están dispuestos a llenar

Mientras que la mirada de los franceses está puesta en el desafío de organizar unos Juegos Olímpicos seguros y eficientes, otra crisis queda desatendida.

En un giro histórico que resuena con ecos del pasado colonial, Francia enfrenta la pérdida de su influencia en África, un continente que una vez dominó. Esta “segunda descolonización” se desarrolla en medio de golpes de Estado, alianzas cambiantes y un creciente sentimiento anti-francés. Los recientes golpes militares en Malí, Burkina Faso, Níger y Gabón crearon una especie de alianza entre estos países, que buscan diversificar sus relaciones y explotar sus abundantes recursos naturales de manera conjunta, similar a la OPEC.

La influencia de Francia en sus antiguas colonias africanas disminuyó considerablemente. Este declive no es un proceso reciente, sino el resultado de varias décadas de tensión y descontento.

Las razones son múltiples y complejas: resentimiento por el legado colonial, acusaciones de neocolonialismo y la percepción de que los lazos con Francia no han traído beneficios económicos significativos.

En primer lugar, el resentimiento se sigue de la colonización francesa en el continente a partir del siglo XIX, se extendió hasta mediados del siglo XX, y dejó profundas cicatrices. La explotación de recursos naturales, la imposición de culturas y lenguas, y la represión de movimientos independentistas son recordados con amargura en muchos países africanos. Este legado alimentó un sentimiento anti-francés que persiste hasta hoy.

Segundo, tras la independencia, muchos países africanos mantuvieron lazos económicos y militares con Francia, lo que algunos interpretaron como una forma de neocolonialismo. La presencia de tropas francesas y empresas multinacionales en el continente recibió críticas como una extensión del control colonial bajo un nuevo disfraz.

Tercero, a pesar de los lazos históricos, muchos países africanos sienten que la relación con Francia no trajo los beneficios económicos esperados. Las inversiones y ayudas financieras a menudo vienen acompañadas de condiciones que limitan la autonomía de estos países y perpetúan la dependencia.

Así, los recientes golpes de Estado en Malí, Burkina Faso, Níger y Gabón han acelerado este proceso de desvinculación de Francia. Estos países, otrora bastiones de la influencia francesa, ahora buscan reducir su dependencia de París.

En agosto de 2020, un golpe derrocó al presidente Ibrahim Boubacar Keïta en Malí, seguido de otro golpe en mayo de 2021 que consolidó el poder de la junta militar liderada por Assimi Goïta. El nuevo gobierno maliense ha buscado distanciarse de Francia, expulsando a las tropas francesas y acercándose a Rusia para obtener apoyo militar.

En Burkina Faso en enero de 2022, el presidente Roch Marc Christian Kaboré fue derrocado por un golpe militar, liderado por el teniente coronel Paul-Henri Sandaogo Damiba. La junta militar manifestó su intención de revisar las relaciones con Francia y buscar nuevos aliados, incluidos Rusia y China.

En julio de 2023, el presidente Mohamed Bazoum fue derrocado en Níger, un país clave para la estrategia antiterrorista de Francia en la región del Sahel. El golpe fue liderado por el general Abdourahamane Tchiani, quien ha mostrado su intención de reducir la influencia francesa en el país. Níger posee vastos recursos de uranio, que son de gran importancia estratégica y económica.

Gabón vio un golpe militar en agosto de 2023. Este derrocó al presidente Ali Bongo, poniendo fin a más de cinco décadas de dominio de la familia Bongo en el país. Los nuevos líderes militares expresaron su deseo de revisar las relaciones con Francia y fortalecer la cooperación con otros actores globales. Gabón es rico en petróleo y manganeso, recursos vitales para su economía.

Mientras Francia se retira, otros actores globales avanzan para llenar el vacío. Rusia, con su grupo paramilitar Wagner, y China, con su Iniciativa de la Franja y la Ruta, han ganado presencia en África, ofreciendo apoyo militar y económico a cambio de acceso a recursos naturales y oportunidades de inversión.

Rusia aumentó su influencia en África a través del grupo paramilitar Wagner, que ofreció apoyo a países como Malí y la República Centroafricana. A cambio, Rusia obtiene acceso a recursos naturales y fortalece su presencia estratégica en el continente.

China, por su parte, invirtió fuertemente en infraestructura en África a través de su Iniciativa de la Franja y la Ruta. Proyectos de construcción de carreteras, puentes, ferrocarriles y puertos han consolidado su influencia económica en países como Etiopía, Kenia y Nigeria.

Otro fenómeno preocupante es el retorno de los regímenes militares en varios países africanos. Si bien algunos argumentan que estos golpes son respuestas a la corrupción y la mala gestión de los gobiernos civiles, otros señalan la influencia de actores externos como Rusia.

La corrupción y la mala gestión de los gobiernos civiles son factores clave en el aumento de los golpes de Estado. En muchos países, la población perdió la confianza en los líderes civiles y ve en los militares una solución a los problemas de gobernanza y desarrollo.

La influencia de actores externos, como Rusia, también jugó un papel en el auge de los regímenes militares. El apoyo militar y financiero ofrecido por Rusia ha fortalecido a las juntas militares y les ha permitido consolidar su poder.

Una característica común de estos países es su riqueza en recursos naturales. Malí tiene vastas reservas de oro, Burkina Faso es rico en fosfatos, Níger posee una de las mayores reservas de uranio del mundo, y Gabón tiene importantes yacimientos de petróleo y manganeso. Estos recursos son cruciales para sus economías y estos los convierten en actores estratégicos en el escenario internacional.

La posibilidad de que estos países formen una alianza similar a la OPEC gana tracción. Al unir fuerzas, podrían negociar colectivamente con grandes potencias y mantener altos los precios de sus recursos. Esta estrategia podría proporcionarles mayor influencia y estabilidad económica, y reducir su dependencia de cualquier única potencia extranjera.

La situación en África es compleja y multifacética. No se puede hablar de un bloque monolítico anti-francés o pro-ruso/chino. Cada país enfrenta desafíos únicos y busca soluciones adaptadas a su contexto específico.

Cada país africano enfrenta desafíos únicos, desde problemas económicos y de desarrollo hasta conflictos étnicos y religiosos. Estos desafíos requieren soluciones específicas y no pueden ser abordados con un enfoque único.

En su búsqueda de estabilidad, desarrollo y autonomía, los países africanos están explorando nuevas alianzas y estrategias. Esta diversidad de enfoques refleja la complejidad de la realidad africana y la necesidad de soluciones adaptadas a cada contexto.

Los acontecimientos en África tienen implicaciones globales. El declive de la influencia francesa abre un vacío de poder que otros actores están dispuestos a llenar. La estabilidad del continente, rica en recursos naturales y con una población joven y creciente, podría ser crucial para el futuro del mundo.

El retiro de Francia deja un vacío de poder en África que otros actores globales, como Rusia y China, están dispuestos a llenar. Esta competencia por la influencia en África podría tener implicaciones significativas para la geopolítica mundial.

África, con sus vastos recursos naturales y su población joven y en crecimiento, podría desempeñar un papel crucial en el futuro del mundo. La estabilidad y el desarrollo del continente son esenciales para la economía global y la seguridad internacional.

En conclusión, la “segunda descolonización” de África marca un momento histórico de cambio en la influencia global. Francia, que una vez dominó el continente, ahora enfrenta una disminución de su poder en medio de golpes de estado y un creciente sentimiento anti-francés.

A medida que otros actores globales avanzan, África se encuentra en una encrucijada, buscando nuevas alianzas y soluciones adaptadas a sus desafíos únicos. Las implicaciones de estos cambios serán profundas y duraderas, no solo para África, sino para el mundo entero.

Las cosas como son.

Francia pierde sus colonias por segunda vez

Fátima Flórez explicó su extraña obsesión con Lionel Scaloni en medio del romance de Milei con Yuyito González: “Me gusta, pero está casado”

Las acciones de Tesla han sido rebajadas a la calificación de venta, los expertos financieros afirman que hay «poco que favorecer Por Investing.com

Cúneo Libarona cambió el reglamento para que los jueces que cumplan 75 años pidan 5 años más de mandato

Australian surfer saved by off-duty police officer after shark ripped off leg, doctors hope to reattach it

En un futuro próximo los autos serán construidos por robots humanoides

Nueva encuesta: Javier Milei partió al Conurbano en tres y cayó en 18 municipios clave

Desde este lunes, Luis Caputo pone en marcha la fase 2 de su plan

Analistas anticipan si el BCRA subirá la tasa del plazo fijo para quitarle presión al dólar

Néstor Pitrola: “Lo que hace la CTA y la CGT es bochornoso”

El Gobierno quiere modificar la Ley de Contrato de Trabajo y subir la edad jubilatoria de las mujeres

El Gobierno reglamentó los cambios en el Impuesto a las Ganancias: quiénes y cuánto se paga

Aparecieron pintadas enfrente de la casa del técnico de River:”Renunciá, Demichelis”

La derrota ante Godoy Cruz 2 a 1 en Mendoza, estiró el mal presente futbolístico del millonario y generó cierta...

Copa Sudamericana: con Boca y Rosario Central clasificados, quedaron definidos los cruces de octavos de final

Racing Club, Lanús y Belgrano de Córdoba son los otros equipos argentinos que siguen en competencia.

Tras avanzar en la Sudamericana: la increíble hazaña de Boca a nivel estadístico

El Xeneize alcanzó un impresionante registro luego de superar a Independiente del Valle.

-

POLITICA3 días ago

POLITICA3 días agoEliminan un programa de becas en Salud por supuesto uso discrecional: tenía un gasto de $1400 millones

-

POLITICA1 día ago

Más tensión en Cancillería: los embajadores preparan una carta a Mondino para frenar los cambios en Ganancias

-

POLITICA2 días ago

FMI: Georgieva se reunió con Caputo en el G20 de Río y habló sobre la inflación

-

POLITICA17 horas ago

Milei se reunió con Macron antes de la fiesta inaugural de los Juegos Olímpicos: hablaron de «estrechar lazos»

-

POLITICA2 días ago

La inesperada denuncia de Mascherano en los Juegos Olímpicos: “Nos robaron en el predio”

-

POLITICA18 horas ago

Milei afina los detalles del duro discurso que dará en La Rural: rechazará devaluar y bajar las retenciones