ECONOMIA

Northland eleva el precio objetivo de Intel a un máximo de Wall Street de 92 dólares por valor de fábricas Por Investing.com

Investing.com – Northland ha elevado su precio objetivo para a 92 dólares desde su nivel anterior, citando el mayor valor de las instalaciones de fabricación de la compañía y sus asociaciones estratégicas. La firma aumentó su valoración de la propiedad, planta y equipo de Intel de 1x a 3x el valor en balance en su análisis de suma de partes.

Intel ha asegurado acuerdos con el gobierno de Estados Unidos, Nvidia, Tesla y Google, subrayando su posición como uno de los tres principales fabricantes de chips lógicos que quedan. La compañía comenzó a enviar productos basados en su nodo de proceso 18a en enero de 2026, completando un objetivo de desarrollar cinco nodos de proceso en cuatro años anunciado por su anterior director ejecutivo en 2021. El actual director ejecutivo de Intel ha aportado aproximadamente 17.900 millones de dólares en entradas de efectivo a través de inversiones de Nvidia, SoftBank, el gobierno estadounidense y la venta del 51% de Altera.

Intel anunció que recompraría una participación del 49% en su Fab 34 a Apollo por 14.200 millones de dólares, devolviendo el activo a propiedad total. La compañía ahora opera tres fábricas capaces de fabricación de 3nm y menor. Northland espera que la capacidad de 3nm se ajuste en 2027, aumentando el valor de tales instalaciones.

TSMC fue la última compañía en entrar con éxito en la fabricación de lógica de vanguardia cuando fue fundada en 1987, tardando 31 años en desarrollar un proceso más avanzado que Intel. Northland señaló que es poco probable que otra compañía tenga un proceso competitivo de 3nm durante la próxima década. La firma declaró que hay escasez de capacidad de lógica de vanguardia, con Taiwán en riesgo de reunificarse con China, lo que podría limitar el acceso a TSMC.

Cuando el anterior director ejecutivo de Intel asumió el cargo, el producto más avanzado de la compañía era de 10nm mientras que TSMC estaba enviando chips de 5nm, dos nodos de proceso por delante. Northland reconoció que fue temprano al mejorar la calificación de Intel anteriormente, pero dijo que los dos últimos directores ejecutivos han logrado avances significativos en abordar los problemas de la compañía.

Este artículo ha sido generado y traducido con el apoyo de AI y revisado por un editor. Para más información, consulte nuestros T&C.

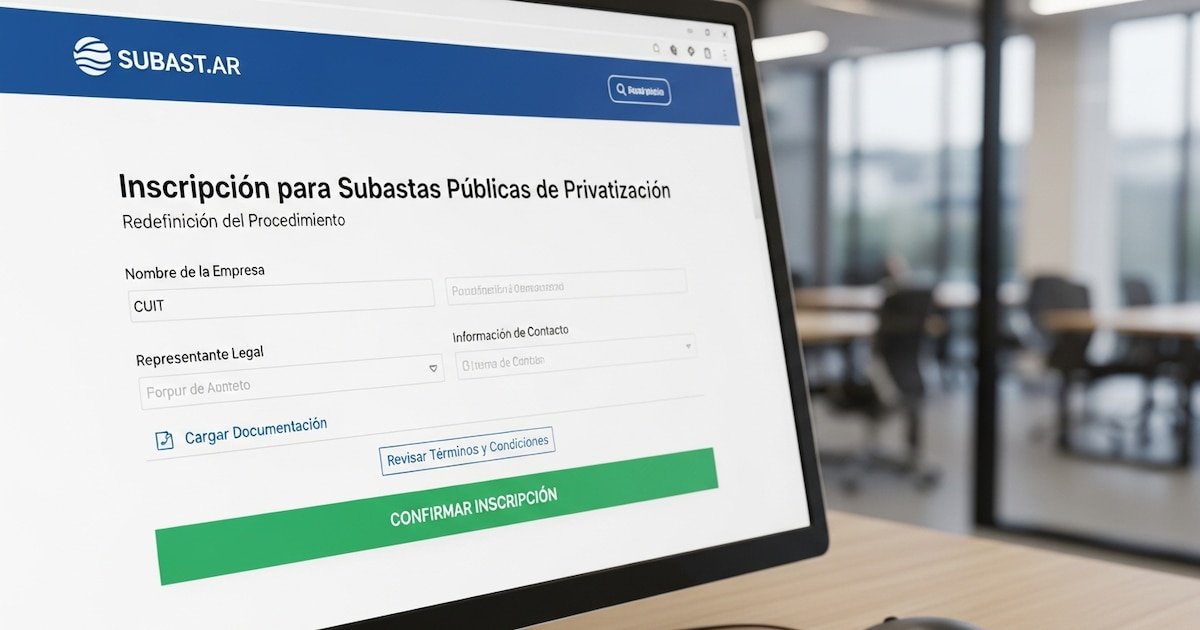

Como parte del plan de modernización y simplificación burocrática adoptada por el Gobierno nacional, este miércoles entró en vigencia el nuevo procedimiento de inscripción para los interesados en participar en las subastas públicas, vinculadas a las privatizaciones previstas en la Ley de Bases y Puntos de Partida para la Libertad de los Argentinos y la Ley de Reforma del Estado N° 23.696.

Por medio de la publicación de la Disposición N° 52/2026 en el Boletín Oficial, la titular de la Oficina Nacional de Contrataciones, Agustina Rocío Brichetti, dispuso las nuevas condiciones que los eventuales oferentes deberán cumplir para ser parte del proceso.

“Los interesados en participar de las subastas públicas tendientes a materializar las privatizaciones, efectuadas en la plataforma SUBAST.AR, deberán previamente inscribirse en el módulo denominado ‘Privatizaciones Leyes Nros. 27.742 y 23.696′“, especificaron las autoridades. Asimismo, indicaron que el mismo se encuentra disponible en el sitio web de CONTRAT.AR.

De esta manera, la disposición estableció que los interesados ya inscriptos en el módulo específico para privatizaciones podrán participar en las subastas públicas del sistema SUBAST.AR. Se trata de un procedimiento que ya había sido aprobado por la Disposición N° 29 del 8 de agosto de 2025.

Según la normativa, quienes deseen participar en las subastas públicas organizadas a través de la plataforma SUBAST.AR deberán inscribirse previamente en el módulo “Privatizaciones Leyes Nros. 27.742 y 23.696” disponible en el sitio web https://contratar.gob.ar/.

También se determinó que quienes estén inscriptos como Concesionarios Ley N° 17.520, conforme al procedimiento aprobado por la Disposición N° 84 del 14 de noviembre de 2024, podrán intervenir en las subastas de privatización. Para estos casos, la participación se habilita en tanto las subastas sean convocadas bajo el marco de las Leyes N° 27.742 y N° 23.696.

Por otro lado, recordaron que para utilizar el sistema SUBAST.AR, los interesados deberán declararse como oferentes en el sistema mediante. En este sentido, explicaron que deberán ingresar a la plataforma COMPR.AR y dirigirse hacia el apartado de “Subasta Pública”, para registrar los datos requeridos por las autoridades.

No obstante, quienes estén incorporados en el Sistema de Información de Proveedores (SIPRO) y hayan cumplido la inscripción y validación en el módulo de privatizaciones, quedarán eximidos de la obligación de declararse como oferentes en la plataforma SUBAST.AR.

Por último, las autoridades aclararon que el usuario designado como Administrador Legitimado en el sistema SUBAST.AR y/o validado en el sistema COMPR.AR deberá coincidir con el designado y validado en el módulo correspondiente de la plataforma CONTRAT.AR.

Esto se tendrá en cuenta a la hora de inscribirse como participante en privatizaciones o como concesionario bajo la Ley N° 17.520, al momento de la inscripción o de la última actualización de datos.

La privatización de empresas estatales se convirtió en uno de los ejes centrales del programa financiero argentino para 2026-2027. El ministro de Economía, Luis Caputo, proyectó ingresos por más de USD 2.000 millones mediante la venta de activos públicos antes de finalizar el mandato de Javier Milei. El objetivo oficial es sumar divisas para atender los vencimientos de la deuda con el FMI, que este año alcanzan los USD 19.200 millones.

En la hoja de ruta presentada por Caputo, el grueso de los flujos por privatizaciones se espera durante 2027, aunque algunas operaciones podrían concretarse antes. El ministro confirmó que ya se materializó la venta de Transener y que Agua y Saneamientos Argentinos (AySA) sería la próxima en avanzar, con fechas y procedimientos definidos. Además, señaló que las termoeléctricas General San Martín y Manuel Belgrano podrían privatizarse a fines de este año o, de manera conservadora, en 2027.

Hasta el momento, la operación de AySA es la más avanzada. El proceso incluye dos etapas: el 27 de agosto se abrirán los sobres técnicos, donde los interesados deberán acreditar capacidad financiera y experiencia. Solo los que superen esta etapa accederán a la apertura de las ofertas económicas, prevista para mediados de septiembre.

En el segundo tramo, se recibiría el pago a mediados de octubre, seguido por la firma del contrato de adjudicación. El proceso exigirá la presentación simultánea de la documentación técnica y la oferta monetaria, y si algún interesado solicita prórroga, el cronograma podría extenderse.

En el caso de las termoeléctricas General San Martín y Manuel Belgrano, se encuentran en fase de preparación documental para el lanzamiento de las licitaciones. El Gobierno prevé que, si los plazos se cumplen, los ingresos por estas privatizaciones podrían sumarse a los de AySA antes de fin de año.

No obstante, el anuncio más reciente corresponde a la privatización del Sistema Hidroeléctrico Los Nihuiles. Publicada en el Boletín Oficial, la convocatoria busca un nuevo concesionario para el complejo hidroeléctrico ubicado en Mendoza, compuesto por cuatro centrales sobre el río Atuel.

El proceso incluirá el otorgamiento de una nueva concesión por treinta años, así como la venta del 100% de las acciones de Hidroelectricidad Mendocina S.A. (HEMSA), empresa creada para administrar los activos del sistema tras el vencimiento de las concesiones originales en 2024.

El actual operador, Hidroeléctrica Los Nihuiles S.A. (HINISA), cuenta con una participación mayoritaria de Pampa Energía, controlada por Marcelo Mindlin. La administración transitoria de HEMSA y Empresa Mendocina de Energía S.A.P.E.M. (EMESA) se extenderá hasta que el adjudicatario asuma la operación o hasta el 31 de diciembre de 2026.

El complejo Los Nihuiles, con una capacidad instalada de 290 MW, abastece al sur de Mendoza y aporta energía renovable al Sistema Argentino de Interconexión (SADI). No obstante, dos de sus centrales están fuera de servicio desde enero de 2025, luego de un aluvión que dañó equipos y obligó a prorrogar la gestión transitoria. Por esto, anticiparon que el futuro concesionario deberá invertir en la rehabilitación de las instalaciones y modernización tecnológica.

subastas públicas,privatización,SUBAST.AR,inscripción,gobierno,procedimiento

El crecimiento de Vaca Muerta comienza a consolidarse como uno de los principales pilares de la economía argentina y como una fuente clave de los dólares que el país necesita para afrontar sus compromisos financieros. Las exportaciones de petróleo y gas no convencional ya generan aproximadamente el doble de divisas de lo que Argentina destina cada año al pago de su deuda con el Fondo Monetario Internacional (FMI).

El potencial del yacimiento volvió a quedar en evidencia con la visita de la directora gerente del FMI, Kristalina Georgieva, a Vaca Muerta, un gesto que reflejó el interés del principal acreedor del país por el desarrollo energético argentino y su capacidad para fortalecer la generación de divisas.

Durante 2026, el petróleo se convirtió en el principal producto individual de exportación del país, superando al maíz y a la soja, favorecido tanto por el incremento de la producción como por la mejora de los precios internacionales.

Las perspectivas son aún más optimistas para los próximos años. A partir de 2027 se espera un fuerte salto en las ventas externas gracias a la entrada en operación del oleoducto Vaca Muerta Oil Sur (VMOS) y la llegada del buque de licuefacción Hilli Episeyo, que permitirá ampliar las exportaciones de gas natural licuado (GNL).

Dólares de Vaca Muerta: las exportaciones registran fuerte crecimiento

De acuerdo con un informe elaborado por la consultora Economía & Energía para la Cámara de Exploración y Producción de Hidrocarburos (CEPH), las exportaciones energéticas podrían crecer desde los US$11.000 millones registrados en 2025 hasta US$28.000 millones en 2030 y acercarse a los US$42.000 millones hacia 2035, mientras que las importaciones del sector se mantendrían en torno a los US$4.000 millones anuales.

El director de Economía & Energía, Nicolás Arceo, estimó que durante este año las exportaciones energéticas alcanzarán los US$14.700 millones, con un superávit comercial cercano a los US$10.700 millones. Además, proyectó que en 2027 las ventas externas aumentarán otros US$3.500 millones, impulsadas principalmente por el petróleo.

El desafío de los pagos al FMI

Mientras tanto, Argentina deberá afrontar importantes vencimientos con el Fondo Monetario Internacional en los próximos años. El cronograma prevé pagos por unos US$7.650 millones en 2027, US$9.500 millones en 2028, US$10.500 millones en 2029 y alrededor de US$11.500 millones en 2030, cuando se concentrará el mayor volumen de obligaciones.

La deuda con el organismo se extiende hasta 2036 por un total cercano a US$57.600 millones, sin contar los desembolsos pendientes por US$5.200 millones correspondientes al acuerdo firmado en abril de 2025.

En ese contexto, el crecimiento de Vaca Muerta ya permite generar un flujo de divisas superior a los compromisos anuales con el FMI, aunque todavía no alcanza para reducir de manera significativa el stock de deuda.

El rol del RIGI

Otro de los factores que impulsará la expansión del sector será el Régimen de Incentivo para Grandes Inversiones (RIGI), una herramienta que también fue destacada por Georgieva durante su visita al país.

El esquema busca acelerar las inversiones en proyectos de gran escala vinculados al desarrollo energético, especialmente en petróleo y gas, con el objetivo de incrementar la capacidad exportadora y fortalecer el ingreso de dólares.

La transformación representa un cambio profundo respecto de la situación que atravesaba Argentina apenas unos años atrás. En 2022, el país registraba un déficit comercial energético de alrededor de US$4.400 millones y destinaba subsidios al sector equivalentes al 3,5% del Producto Interno Bruto (PIB).

Con el avance de Vaca Muerta, el sector energético pasó de ser uno de los principales factores de desequilibrio externo a convertirse en una de las mayores apuestas para sostener el crecimiento económico, fortalecer las reservas internacionales y mejorar la capacidad de pago de la deuda externa.

La titular del FMI visitó Vaca Muerta y recorrió un sector clave para generar dólares

La directora gerente del Fondo Monetario Internacional (FMI), Kristalina Georgieva, visitó este martes el yacimiento Loma Campana, en Neuquén, considerado uno de los bloques más importantes de Vaca Muerta, en una recorrida que compartió con el ministro de Economía, Luis Caputo, y el presidente y CEO de YPF, Horacio Marín.

La visita al principal polo hidrocarburífero del país formó parte de la agenda de la funcionaria durante su estadía en Argentina y se produjo un día después de que mantuviera una reunión con el presidente Javier Milei en la Casa Rosada y brindara una conferencia de prensa junto a Caputo en el Ministerio de Economía.

El recorrido por Vaca Muerta fue el cierre de la primera visita de Georgieva al país como titular del organismo y tuvo como eje conocer el desarrollo de la producción energética, los proyectos de infraestructura en marcha y las perspectivas de expansión exportadora del sector.

Es que Vaca Muerta se posicionó como uno de los motores clave para aportar los dólares que pueden asegurar los dólares para pagar los vencimientos de deuda en los próximos años.

Argentina mantenía un crédito pendiente con el FMI de u$s42.552 millones de Derechos Especiales de Giro (DEG), equivalentes a unos u$s57.700 millones al tipo de cambio vigente del organismo. Esa exposición representa el 34,6% de toda la cartera activa del Fondo y es casi cuatro veces superior a la de Ucrania, el segundo país de la lista.

«Recibimos a Georgieva, Caputo y y sus equipos en Loma Campana, donde les mostramos de primera mano la transformación energética del país y el enorme potencial que tiene la Argentina para convertirse en un exportador global de energía. Tuvimos una reunión muy productiva y recorrimos un equipo de perforación de última generación, donde pudo conocer el trabajo de nuestra gente, de las empresas que nos acompañan todos los días y el nivel de tecnología y eficiencia que alcanzamos», escribió en su cuenta de X Marín, quien compartió una serie de fotos de la visita.

La titular del FMI visitó Vaca Muerta junto a Luis Caputo

Georgieva arribó cerca de las 9:15 al aeropuerto Presidente Perón de Neuquén acompañada por Caputo, el viceministro de Economía, José Luis Daza, y una comitiva del FMI.

La delegación fue recibida por el gobernador de Neuquén, Rolando Figueroa, y legisladores de La Libertad Avanza. Luego, el grupo se trasladó en helicóptero hacia Loma Campana, ubicado a 180 kilómetros de la capital provincial y a seis kilómetros de Añelo, la localidad que concentró parte del crecimiento asociado al desarrollo de Vaca Muerta.

La recorrida comenzó alrededor de las 11 y estuvo encabezada por Horacio Marín, quien recibió a la titular del FMI en la Gerencia de No Convencional de YPF. La actividad se extendió durante cerca de dos horas e incluyó una presentación sobre la evolución de la producción, las operaciones del bloque y los proyectos de infraestructura vinculados al crecimiento energético.

Loma Campana es operado por YPF junto con la estadounidense Chevron desde 2013 y fue el primer gran desarrollo de petróleo no convencional de la Argentina a escala comercial. El acuerdo inicial entre ambas compañías contempló una inversión de u$s1.500 millones para la etapa piloto.

Por ese motivo, el área es considerada el «kilómetro cero» del desarrollo masivo del shale oil argentino.

El petróleo se convirtió en el principal producto exportado de Argentina

El petróleo crudo se convirtió en el principal producto de exportación de la Argentina durante el primer semestre de 2026 y desplazó del primer lugar a la harina y los pellets de soja, que habían encabezado el ranking durante el mismo período del año anterior.

De acuerdo con un informe del Instituto Argentina Grande (IAG), elaborado a partir de datos del Indec, entre enero y junio las exportaciones de aceites crudos de petróleo generaron ingresos por u$s4.693 millones.

El monto representó un incremento del 47,7% frente al primer semestre de 2025 y explicó el 9,5% del total de las exportaciones argentinas durante el período.

El salto del crudo fue el más significativo entre los principales productos exportados por el país.

Durante los primeros seis meses de 2025, las ventas externas de petróleo habían generado u$s3.177 millones. Un año después, el monto alcanzó los USD 4.693 millones, lo que significó un incremento de USD 1.516 millones.

De esta manera, el petróleo no solo aumentó su participación dentro de las exportaciones argentinas, sino que también logró desplazar a uno de los productos históricamente más relevantes del complejo agroindustrial.

Según el relevamiento del IAG basado en información del Indec, los principales destinos del petróleo crudo argentino durante el primer semestre fueron Estados Unidos, Chile, Tailandia, Australia y Uruguay

El crecimiento de las ventas externas de crudo se encuentra vinculado con el fuerte aumento de la producción hidrocarburífera argentina, especialmente a partir del desarrollo de Vaca Muerta, que permitió ampliar los volúmenes disponibles para exportación.

El avance del crudo modificó el ranking de los principales productos exportados por la Argentina. La harina y los pellets de soja, que habían ocupado el primer lugar durante el primer semestre de 2025, quedaron desplazados por el petróleo.

El cambio refleja la creciente importancia del sector energético dentro de la generación de divisas del país y consolida al petróleo como uno de los principales motores del comercio exterior argentino.

El desempeño del primer semestre refuerza, además, el peso que tiene Vaca Muerta en la estrategia exportadora de la Argentina, con el objetivo de aumentar la producción y generar un flujo cada vez mayor de dólares provenientes del sector energético.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,fmi,vaca muerta

ECONOMIA

Licitación clave: Caputo sale a buscar más de USD 1.300 millones y prueba un nuevo instrumento para seducir al mercado

Este miércoles será una jornada clave para el ministro de Economía, Luis Caputo. En la licitación quincenal de deuda, la Secretaría de Finanzas saldrá a buscar USD 1.351 millones con el Bonar 2029 (AO29) a la par de renovar y extender los vencimientos por 8,5 billones de pesos. En esta ocasión se suma una novedad: un bono dual diseñado para quienes desean mantener exposición en pesos y, al mismo tiempo, contar con cobertura frente al tipo de cambio oficial.

El menú de instrumentos para la subasta de hoy incluye opciones a tasa fija, bonos Cer/Tamar, títulos dólar linked, el hard dollar AO29 y la incorporación del bono dual, que ajusta por la tasa mayorista para plazos fijos de más de $1.000 millones -Tamar- o por dólar linked. Este último instrumento, un cupón cero con vencimiento el 28 de enero de 2028, se diseñó para pagar el mayor rendimiento entre ambos mecanismos de ajuste. Según PPI, el equipo de Finanzas busca con esta herramienta no solo testear el apetito de los inversores por nuevas alternativas de cobertura, sino también extender el plazo promedio de la deuda en moneda local, en especial ante los compromisos que se concentran en el año electoral de 2027.

Actualmente, el bono de referencia más cercano para valorar el nuevo dual es el Boncer TZX28, que rinde cerca de 8%, mientras que un dólar linked de duración similar ofrece 8,9%, una diferencia de 90 puntos básicos que el mercado asigna al riesgo de una posible brecha cambiaria después de las elecciones presidenciales. El carácter dual del nuevo bono intenta captar la atención de aquellos inversores que priorizan la doble cobertura ante la inestabilidad cambiaria, sin renunciar a la exposición en moneda local.

La oferta de este nuevo instrumento se da luego de que la semana pasada, el vocero presidencial, Adrián Ravier, sostuvo que es “una posibilidad” que el dólar llegue a $ 1.800 en los próximos meses. Más tarde, el funcionario nacional aclaró que se refería a octubre de 2027. Cabe destacar que desde enero, el tipo de cambio mayorista se mantiene -con variaciones- en torno a 1.500 pesos.

Ignacio Morales, director de inversiones de Wise Capital, consideró que los comentarios de Ravier sobre la posibilidad de un dólar oficial en $1.800 no tendrían un impacto determinante en la licitación. Morales sostuvo que, si bien el mercado prestó atención a esas declaraciones, el Gobierno probablemente esperará consolidar la desinflación antes de convalidar una suba brusca del tipo de cambio.

Además, proyectó que los instrumentos dólar linked, especialmente la Lelink de septiembre y el nuevo bono dual, recibirán buena demanda. “Creemos que los inversores van a aceptar alargar duration a cambio de contar con esa doble cobertura”, afirmó. Esta preferencia se vincula con la búsqueda de protección ante escenarios de volatilidad y el deseo de asegurar cobertura tanto frente a la inflación como frente a movimientos cambiarios.

El otra test estará en la colocación del AO29 con el que se busca 1.351 millones de dólares. El cronograma oficial prevé que, si no se reúne la suma buscada en la primera instancia de la licitación, el jueves se abrirá una segunda vuelta donde se podrá colocar hasta USD 150 millones adicionales del AO29. Esta secuencia responde a la necesidad de completar el objetivo de USD 2.000 millones para este instrumento.

La estrategia quedó en evidencia durante última la licitación. En esa ocasión, Finanzas recibió ofertas por USD 985 millones en la primera vuelta, pero adjudicó solo USD 470 millones, con el objetivo de mantener la Tasa Nominal Anual (TNA) por debajo del 8 por ciento. En la segunda vuelta, de USD 260 millones ofertados, solo incorporó 150 millones de dólares. Este comportamiento confirmó que la prioridad del Ministerio no se enfocó en captar la mayor cantidad posible de dólares, sino en preservar la tasa, restringiendo el volumen adjudicado para evitar un costo mayor de financiamiento.

En el segmento hard dollar, Nicolás Capella, Sales Trader de Invertir en Bolsa, anticipó que la licitación del AO29 probablemente se defina en valores cercanos al 8% en el mercado secundario y estimó que el monto adjudicado podría ubicarse entre USD 300 millones y USD 500 millones sumando ambas rondas. Capella señaló que un dato negativo para el clima de negocios es la caída del Índice de Confianza en el gobierno medido por la Universidad Torcuato Di Tella, que retrocedió más de 6% respecto al mes anterior y se ubicó en el menor registro de la gestión de Javier Milei. El mercado utiliza este índice como termómetro electoral y de expectativas políticas.

En ese contexto, los inversores observan con atención el clima político y las expectativas sobre la política cambiaria, acentuadas por la caída en la confianza medida por la Universidad Di Tella. La aparición del bono dual introduce una opción para quienes buscan cobertura frente a posibles saltos del tipo de cambio, sin abandonar la renta en pesos.

La definición de la licitación del Bonar 2029 y el debut del bono dual ajustable por Tamar/dólar linked marcan un nuevo capítulo en la estrategia financiera del Gobierno, que busca equilibrar la necesidad de fondos frescos con la administración de riesgos y la extensión de plazos. El resultado servirá para medir la confianza de los inversores en la hoja de ruta de Caputo y el margen de maniobra de Finanzas ante un escenario de alta sensibilidad.

Corporate Events,South America / Central America,Government / Politics

El Gobierno estableció cómo será el proceso de privatización de varias empresas públicas

Cáncer de mama: este es el estudio que las mujeres de 40 años con factores de riesgo deberían realizarse

Tras la vuelta de Macri, el PRO acelera su armado electoral y busca presentar 150 candidatos a intendente en todo el país

Lali Espósito sorprendió al aire a Pedro Rosemblat e hizo estallar de risa al estudio: “¿Sabés cómo te dicen a vos?»

Los planes de futuro de Gündogan

Putin, Russia put on notice as Senate takes crucial step to grind down the Kremlin’s war machine

Crisis entre Milei y Lula: la trama política, personal y geopolítica detrás del mayor choque diplomático entre Argentina y Brasil

Cuentapropismo emocional en lo profundo del conurbano

San Isidro: la ballena que quedó varada en un banco de arena murió pese al operativo de rescate

Joaquín Furriel contó cómo fue ver la final del Mundial con su novia española: “Una situación incómoda”

POLITICA2 días ago

POLITICA2 días agoCrisis entre Milei y Lula: la trama política, personal y geopolítica detrás del mayor choque diplomático entre Argentina y Brasil

- SOCIEDAD2 días ago

San Isidro: la ballena que quedó varada en un banco de arena murió pese al operativo de rescate

- POLITICA3 días ago

Milei cruzó al aire a De Mendiguren, exministro de Duhalde: “Vos, sí, ladrón”