ECONOMIA

Pax Silica: Argentina ingresó a una alianza estratégica con EEUU, que financiará inversiones clave para contener la ofensiva global de China

(Desde Washington, Estados Unidos) Argentina consolidó su alianza estratégica con Estados Unidos al firmar la Pax Silica, una iniciativa de la administración republicana que tiene como objetivo contener la ofensiva global de China a través de las cadenas de suministros, el control de los minerales críticos y la aplicación de la inteligencia artificial.

Xi Jinping diseñó la Ruta de la Seda -One Belt, One Road- para colonizar a países débiles por medio de créditos blandos, obras de infraestructura y el acceso al mercado comercial chino.

Donald Trump creo la Pax Silica para aplacar los efectos globales de la Ruta de la Seda con un plan de acción que vincula a países aliados con empresas privadas que deben garantizar la cadena de suministros, crear valor con la inteligencia artificial y asegurar la provisión constante de los minerales críticos.

La sintonía ideológica de Javier Milei con Trump permitió que Argentina se suma a la Pax Silica junto a Chile, Costa Rica, El Salvador y Panamá, como representantes de América Latina.

Cada uno de los países de la región que ya son miembros de la Pax Silica tiene su razón geopolítica.

Panamá, por ejemplo, sufre los embates constantes de China para controlar el Canal, y Estados Unidos anunció un proyecto de Asistencia de Inteligencia Artificial para aplacar las ambiciones de Beijing.

En su caso, Argentina garantiza importantes reservas de minerales críticos, está alineado con el Corolario Trump a la Doctrina Monroe, y Milei exhibió su voluntad de apostar a la inteligencia artificial cuando firmó una columna de opinión en el Financial Times.

En la agenda estratégica de la Casa Blanca, Argentina reemplaza a Brasil, aunque tenga las reservas más voluminosas de minerales críticos en América Latina. Pero para la mirada geopolítica de Trump, Lula da Silva está alineado con Xi Jinping, a diferencia de Milei que se plegó a los intereses globales de Washington.

Alec Oxenford -embajador ante la Casa Blanca- fue una pieza importante para lograr que Argentina ingrese a la Pax Silica. Trabó una profunda relación diplomática con Jacob Helberg -subsecretario de Asuntos Económicos de Estados Unidos-, que tiene llegada directa a Trump.

“Javier Milei es confiable y respetado en Estados Unidos por la constancia de sus ideas y por sus resultados. Eso fue clave para sumarnos a la Pax Silica”, señaló Alec Oxenford durante una conversación exclusiva con Infobae.

Y añadió:

“La inteligencia artificial será para el siglo XXI lo que el petróleo fue para el siglo XX. Las grandes economías ya no compiten únicamente por mercados, sino también por asegurar el acceso a minerales críticos, energía, semiconductores, centros de datos e infraestructura digital. La Pax Silica responde a ese desafío y ofrece a la Argentina la oportunidad de integrarse desde el comienzo a la infraestructura tecnológica que definirá las próximas décadas”.

-¿Además de fortalecer la relación con Estados Unidos, la Pax Silica implica acceder a financiamiento e inversiones?-, preguntó este corresponsal.

-La adhesión no garantiza inversiones automáticas, pero sí mejora significativamente la posición de la Argentina para competir por ellas. Abre la posibilidad de acceder al futuro Fondo de Pax Silica y a instrumentos como la Corporación Financiera de Desarrollo Internacional (DFC), al tiempo que aumenta la visibilidad del país frente a los grandes inversores internacionales.

¿Habrá proyectos privados para la Argentina en el marco de la Pax Silica?

-Sí. Uno de los objetivos centrales de Pax Silica es impulsar proyectos estratégicos en los países miembros.

Trump desplegó un corpus jurídico que apunta a bloquear el avance geopolítico de China. Propuso la Pax Silica, los acuerdos por minerales críticos, las subas unilaterales de los aranceles comerciales y el Escudo de las Américas, entre otras iniciativas.

Milei se alineó con esa agenda internacional y respeta la línea roja trazada en su visita oficial a la Casa Blanca: Argentina puede hacer negocios comerciales y acuerdos financieros con China que no impliquen una ventaja estructural o el acceso a minerales críticos.

En este sentido, la administración Trump no vetará -este año– la prolongación del swap con China y permite la comercialización de los comodities nacionales en los mercados que controla Xi.

La Pax Silica ratificó el alineamiento de Balcarce 50 con la Casa blanca.

International,Relations,Asia / Pacific,Diplomacy / Foreign Policy

La autorización oficial para que la empresa TAM Linhas Aéreas S.A., conocida comercialmente como LATAM Airlines Brasil, explote servicios regulares internacionales de transporte aéreo entre Natal (República Federativa del Brasil) y Buenos Aires (República Argentina) marca un nuevo capítulo en las conexiones entre ambos países.

La medida se formalizó tras la tramitación del expediente RE-2026-57294454-DGDYD#JGM, en el que la aerolínea brasileña solicitó operar vuelos regulares de pasajeros y cargas en la citada ruta, con operaciones bidireccionales.

Según la Disposición 12/2026 publicada hoy en el Boletín Ofcial, esta decisión responde a los parámetros fijados por el Acuerdo Sobre Transportes Aéreos Regulares entre el Gobierno de la República Argentina y el entonces Gobierno de los Estados Unidos de Brasil, suscripto el 2 de junio de 1948 y aprobado por la Ley N° 13.920. Además, la operación se encuadra en los lineamientos técnicos y operativos surgidos de diversas actas bilaterales y del Memorando de Entendimiento firmado el 6 de marzo y el 20 de septiembre de 2024, que actualiza los marcos regulatorios para el transporte aéreo entre ambas naciones.

Según lo dispuesto por la normativa vigente, la compañía cumplió con todos los requisitos legales y administrativos, lo que posibilitó la emisión de la correspondiente autorización por parte de los organismos argentinos.

La aprobación de esta ruta internacional regular por parte de las autoridades argentinas se enmarca dentro de una política de apertura y actualización constante de los acuerdos bilaterales en materia de transporte aéreo. Fuentes oficiales indicaron que la Administración Nacional de Aviación Civil (ANAC), a través de la Dirección Nacional de Transporte Aéreo, emitió un dictamen favorable que avaló el cumplimiento de los procedimientos y estándares requeridos.

El expediente presentado por TAM Linhas Aéreas S.A. detalla la solicitud para operar servicios combinados de pasajeros y cargas, con frecuencia y condiciones estipuladas en los instrumentos bilaterales y en los memorandos recientes. La normativa vigente exige que toda compañía extranjera que desee operar en Argentina acredite documentación legal, habilitaciones técnicas y cumplimiento de los requisitos de seguridad operacional.

En la tramitación de la autorización, la Subsecretaría de Transporte Aéreo, dependiente de la Secretaría de Transporte del Ministerio de Economía, actuó en ejercicio de las competencias conferidas por la normativa nacional. Se informó que la decisión se comunicará formalmente tanto a la empresa como a la ANAC, en cumplimiento de los procedimientos establecidos para la entrada en vigor de la medida.

A principios de mes, el Gobierno informó que la aerolínea Compañía de Aviación Paraguaya S.A. (Paranair) comenzará a operar servicios regulares internacionales de transporte aéreo de pasajeros y carga que van desde el mencionado país, Argentina, Chile y Bolivia.

La Subsecretaría de Transporte Aéreo otorgó la autorización a la empresa de bandera paraguaya tras haber sido designada oportunamente por la Autoridad Aeronáutica del vecino país para operar servicios regulares hacia territorio argentino, cumpliendo con los requisitos legales y administrativos exigidos por la normativa vigente.

La medida se formalizó mediante la disposición 9/2026 y el otorgamiento responde a los acuerdos bilaterales vigentes entre ambos países, entre los que figura el Acuerdo sobre Transporte Aéreo Regular y el Memorando de Entendimiento. De acuerdo con el texto oficial, “la operatoria propuesta se encuentra contemplada en el marco bilateral que rige las relaciones aerocomerciales entre ambos países”.

En este sentido, explicaron que la empresa realizará los vuelos internacionales en las siguientes rutas: desde Asunción (Paraguay) – Jujuy (Argentina) – Iquique (Chile) y regreso; Asunción (Paraguay) – Salta (Argentina) – Iquique (Chile) y regreso; y Asunción (Paraguay) – Viru Viru (Bolivia) – Jujuy (Argentina) y regreso.

conexiones,Latam Airlines,vuelos regulares,Natal,Buenos Aires,Boletín Oficial

ECONOMIA

Mucho más territorio y dólares que Vaca Muerta: la agroindustria explica más del 70% de la exportación de la mitad de las provincias argentinas

A finales del siglo XIX y buena parte del siglo XX la Argentina fue llamada “el país de las carnes y las mieses”, por sus exportaciones de carne y cereales, entonces principalmente el trigo

Soja y maíz han desplazado al trigo en volumen y valor y las exportaciones argentinas de carne vacuna han sido largamente superadas no solo por las de Australia y Estados Unidos, con los que competía cabeza a cabeza, sino también por las de Brasil (que encabeza el ranking mundial) y las de la India (que exporta animales en pie a Australia).

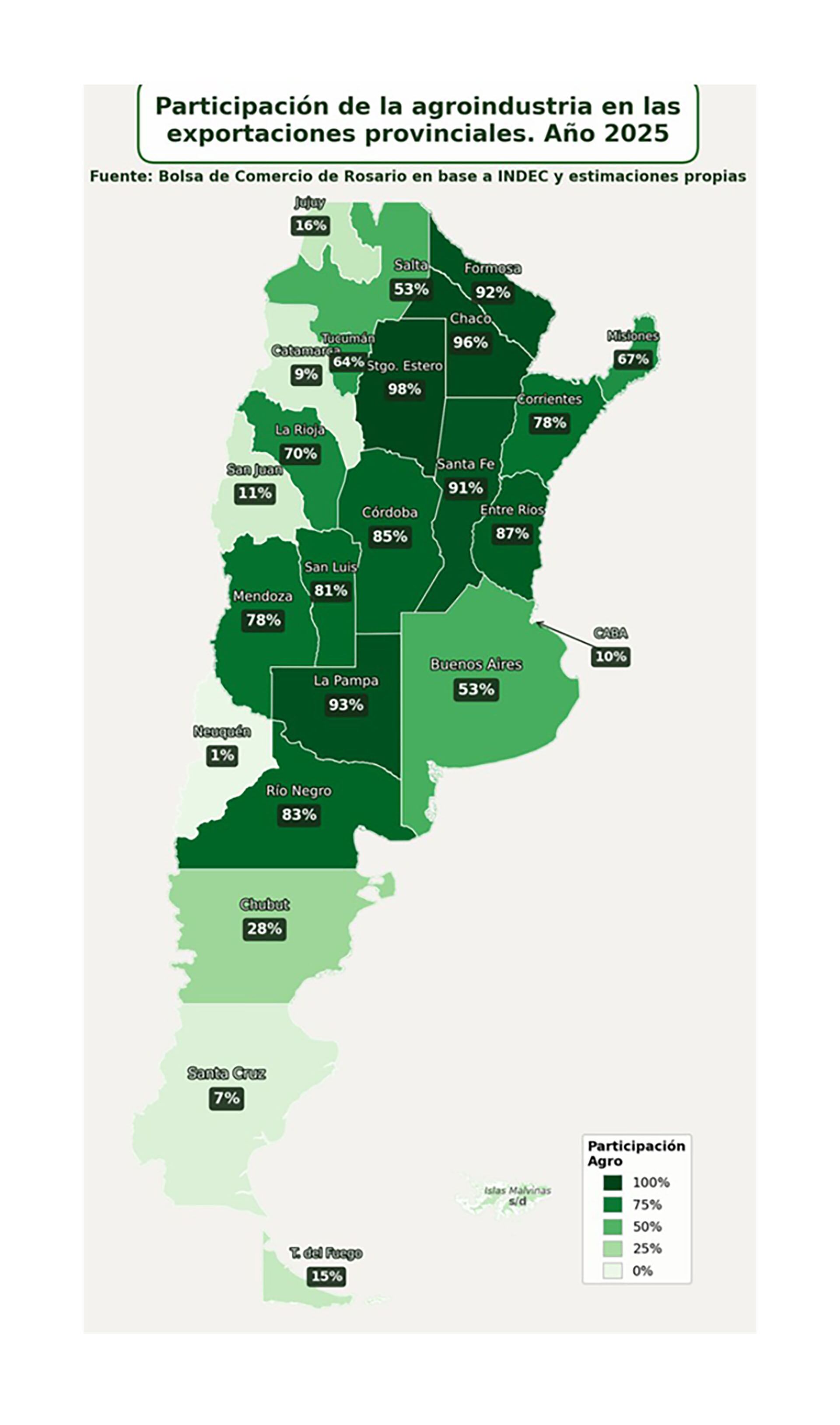

Pero si se mira la canasta exportadora, la Argentina sigue siendo en gran medida un proveedor de carnes y mieses o, más en general, de alimentos. La “vaca viva”, como alguna vez la llamó Fernando Vilella, primer secretario de Agricultura y Ganadería del gobierno de Javier Milei, englobando el campo y la agroindustria, sigue siendo por lejos el principal aportante de divisas de la Argentina, y lo sigue siendo no solo en la Pampa Húmeda sino en un amplísimo territorio, al punto que según un reciente estudio explica más del 70% de las exportaciones de la mitad de las provincias argentinas.

Más aún, en 9 provincias las exportaciones agroindustriales explican más del 80% (y en 5 de ellas más del 90) del total exportado.

En 2025 el sector alcanzó exportaciones por USD 51.369 millones siguiendo la base de datos de exportaciones provinciales por rubros del INDEC, lo cual representa el 59% del total enviado al exterior por Argentina”, dice un estudio de Bruno Ferrari y Patricia Bergero, economistas de la Bolsa de Comercio de Rosario, quienes aclaran que si bien esa participación está 10 puntos porcentuales por debajo del máximo de 2020 y 2021, en 2025 se llegó al tercer valor de exportación más alto de la historia por parte del sector.

Al indagar sobre el origen de las ventas de la “vaca viva” el estudio destaca que la amplia gama de suelos y climas permite una amplia diversidad territorial de la producción agroindustrial argentina. “Además de los cultivos tradicionales, como soja, trigo, cebada, sorgo, maíz y girasol, y la producción ganadera, el país alberga una gran variedad de economías regionales que contribuyen a la oferta exportable y el sostén del sector externo”, resaltan los autores.

De hecho, los datos por provincia indican que la agroindustria tiene presencia exportadora en todas las provincias argentinas y en la mitad de ellas representa más del 70% del total exportado. Más aún, observando el mapa elaborado en base a datos oficiales y estimaciones la agroindustria explica más del 80% del total exportado en 9 provincias, y en 5 de ellas esa contribución incluso supera el 90 por ciento. La agroindustria, dice el trabajo, “es un pilar fundamental en la inserción externa de la mayor parte de las jurisdicciones del país”

El trabajo incluyó un cuadro en el que se precisa cuál es el principal rubro exportado por cada provincia y en 16 de las 24 algún rubro agroindustrial lidera el valor exportado, amén de que la plataforma continental también un rubro agroindustrial, la pesca, lidera las exportaciones. Las jurisdicciones en que el principal rubro exportador NO pertenece a la agroindustria son Buenos Aires (vehículos automotores), Neuquén (petróleo crudo), Santa Cruz (metales preciosos, principalmente oro y plata), San Juan (cales y productos mineros), Tierrra del Fuego (petróleo crudo) y CABA (productos farmacéuticos).

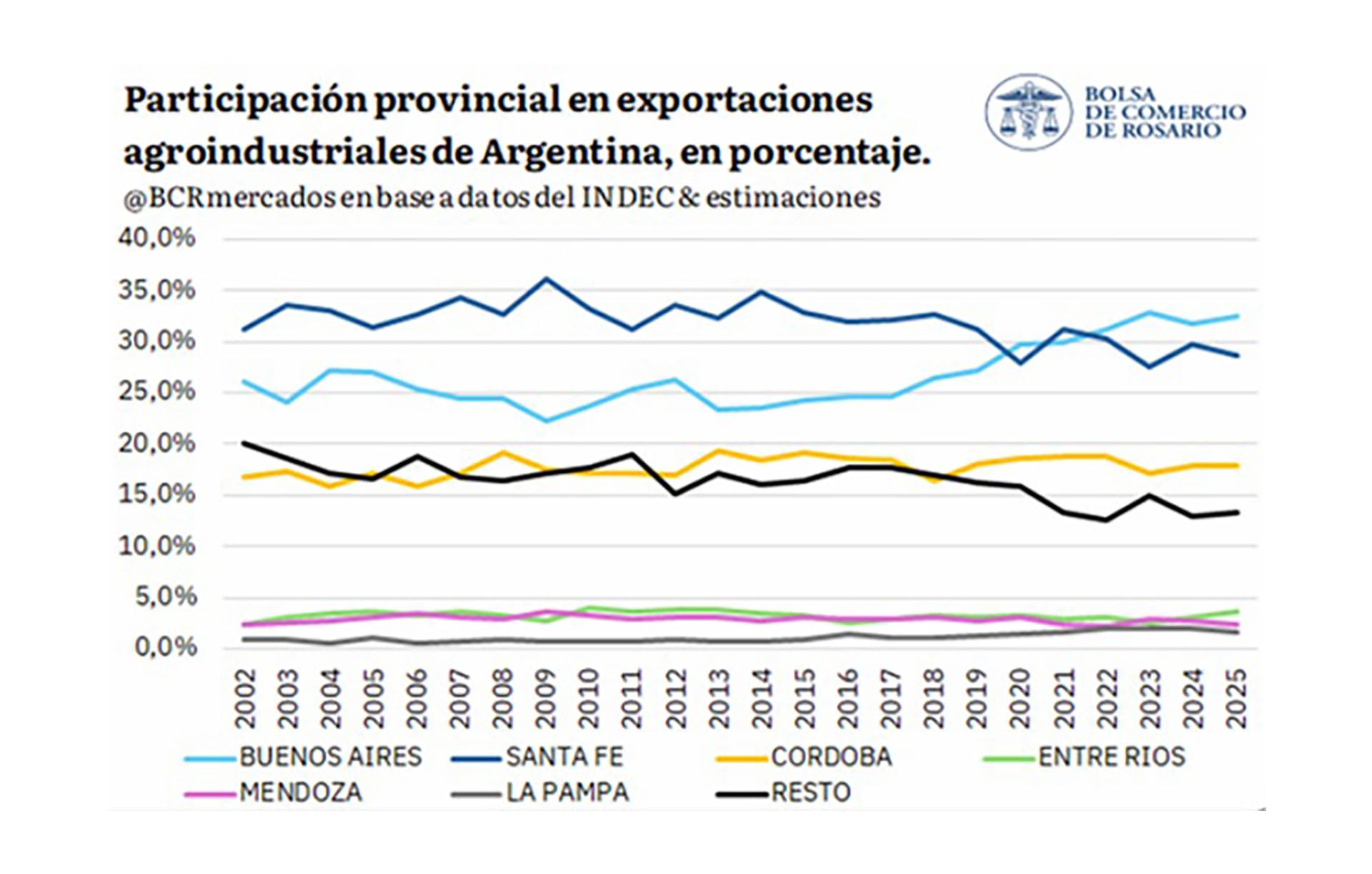

En cuanto al valor absoluto de las exportaciones agroindustriales por provincias, Buenos Aires, Santa Fe y Córdoba lideran el ranking. En conjunto, en 2025 exportaron por USD 58.786 millones, de los que USD 40.642 millones están vinculados a la agroindustria. Esos tres distritos explican el 67,5% del total exportado por la Argentina y 79,1% de las exportaciones agroindustriales del país.

Según datos de 2025, subrayan los autores, las provincias más agrointensivas en exportaciones son Santiago del Estero (98%), Chaco (96%), La Pampa (93%), Formosa (92%) y Santa Fe (91%). Las provincias en las cuales la agroindustria tiene menor peso exportador son Neuquén (1%), Santa Cruz (7%), Catamarca (9%), CABA (10%) y San Juan (11%), de perfiles más vinculados al sector energético o minero, salvo CABA, cuya canasta exportadora es más bien industrial.

Una mirada histórica a la participación de las provincias en las exportaciones agroindustriales muestra la preponderancia de Buenos Aires, Santa Fe y Córdoba, que además fue en aumento. Entre 2002 y 2020 estas tres provincias representaron entre 73,7 y 76,9% del total exportado por la agroindustria y entre 2021 y 2025 la proporción aumentó al 79,2 por ciento.

A comienzos de los 2000 Santa Fe lideraba las exportaciones agroindustriales, pero en la última década comenzó a perder participación y Buenos Aires alcanzó el primer puesto desde 2023 en adelante. En el caso de Córdoba, si bien las exportaciones agroindustriales crecieron de USD 2.244 millones a USD 9.227 millones entre 2002 y 2025, su parte del total exportado agroindustrial se mantuvo relativamente estable, con un promedio del 17,7% en el período. En términos de participación en las exportaciones agroindustriales, a ese trio les siguen Entre Ríos (cuya principal exportación agroindustrial es el trigo), Mendoza (Vino de uva) y La Pampa (maíz), provincias en las que, en conjunto, las exportaciones explicaron el 7,6% del total nacional exportado por la agroindustria.

Argentina,agroindustria,exportación,agricultura,ganadería,economía provincial

El mercado financiero exhibió nuevamente un reverdecer del precio del dólar en junio por una generalizada y moderada recomposición de carteras en divisas, lo que obligó al Banco Central a desacelerar el volumen de compras en la plaza cambiaria, aún en el tramo final de la etapa de mayor liquidación de exportaciones del agro pampeano.

Después de una seguidilla de varios meses -desde octubre de 2025- en los cuales del dólar perdió contra la inflación, en junio el tipo de cambio oficial se despertó, con una ganancia de casi 5%, para tocar $1.479 el miércoles de la última semana, su precio más alto desde noviembre.

Sin embargo, el ascenso en el recorrido de 2026 se ajusta a solo $22 o 1,5%, en comparación con una inflación en torno al 16% acumulado en el primer semestre. La pregunta entonces que se hacen los analistas no es si el tipo de cambio va a seguir subiendo sino si le podrá ganar a la inflación, para dejar de ser una apuesta, por lo menos, perdedora para los ahorristas.

Los operadores coincidieron en que la reciente tendencia era previsible y sana para la plaza financiera, ya que la fortaleza del peso en gran parte del año complica muchas estrategias de inversiones.

“La firmeza del dólar no sorprende, diría que es hasta saludable para los negocios porque hay un notorio atraso cambiario frente a muchas otras monedas de la región”, explicó a Reuters un agente cambiario de un importante banco extranjero.

¿Por qué subió la demanda?

Detrás de la reciente suba del tipo de cambio de pesos por dólar convergen varios motivos:

- Se anticipa para el segundo semestre un período estacional de menos divisas. Pasada la liquidación de la cosecha gruesa, es probable que disminuya la capacidad de absorción de divisas del BCRA en el mercado, donde ya compró un total de unos 11.000 millones de dólares en 2026, en función del objetivo previsto para todo el año.

- Inflación que persiste alta. Las tasas reales negativas para las colocaciones en pesos esmerilan el apetito por los bonos del Tesoro, a la vez que los saltos abruptos en la cotización del dólar -tal como se vio en junio- son una señal de advertencia acerca de los riesgos que conlleva un dólar quieto por demasiado tiempo con una inflación que no cede a la velocidad esperada.

- Un factor extra, pero muy puntual, es la habitual demanda de fin de mes de parte de empresas. En la plaza cambiaria se observaron compras de compañías del rubro energía para girar dividendos al exterior. A la vez, el cobro del medio aguinaldo brindó algo más de volumen a la demanda minorista.

- Un dólar más firme en el exterior. El mercado local también está sujeto a lo que ocurre en el exterior e influenciado por la tendencia internacional. El Dollar Index o DXY, que mide la relación de la divisa de Estados Unidos respecto de una canasta de monedas principales -como el euro, el yen, la libra esterlina o el yuan- tocó los 101,5 puntos la última semana, para alcanzar su punto más alto desde marzo de 2025. En 2026 el dólar se fortalece un 3,2 por ciento.

- Depreciación del real. La suba del dólar en Brasil también es un factor que contagia al dólar en Argentina, debido a la fluida relación comercial con el país vecino. La divisa trepa en junio 3%, desde 5,04 a 5,19 reales. Y desde el piso de 4,91 reales del 12 de mayo acumula un alza de 5,7% en siete semanas, dinámica que contribuyó a la reversión de la tendencia de apreciación del peso argentino en el período.

Los temores a que la Reserva Federal estadounidense (Fed) endurezca su postura con un aumento de tasas de interés para frenar la inflación, más la firmeza global del dólar, afectan a los activos de riesgo argentinos, coinciden fuentes del mercado.

Las tasas cortas en dólares de los bonos del Tesoro norteamericano subieron tras los anuncios de la Fed, para ejercer presión alcista sobre el dólar a nivel mundial.

Lo que habrá que monitorear seguirán siendo los flujos, que se vieron favorecidos durante la guerra en Oriente Medio por el sector exportador de hidrocarburos (Franco)

Más allá de influyentes factores externos, el BCRA hizo su parte para atenuar la suba de la cotización del dólar en junio, a través de la venta de bonos dollar linked y un ritmo más pausado en su proceso de compras de divisas en el mercado spot. A la vez, la autoridad monetaria vino desarmando progresivamente sus posturas en el mercado de dólar futuro.

Estos contratos entre privados prevén un dólar a $1.478 para fin de junio y a $1.504 para el cierre de julio; en ambos casos, más de $300 o 20% del techo proyectado para el techo de las bandas cambiarias, a $1.803 y $1.841, respectivamente. Además, el contrato de dólar futuro para diciembre marca $1.653, que implica una suba de $176 o 11,8% acumulado en los próximos seis meses, comparable a una inflación promedio esperada de 1,8% mensual en lo que resta del año.

“Mirando el mercado local, lo que habrá que monitorear seguirán siendo los flujos, que se vieron favorecidos durante la guerra en Oriente Medio por el sector exportador de hidrocarburos”, comentó Juan Manuel Franco, economista jefe del Grupo SBS.

Franco acotó que “hacia adelante, si bien el precio (del crudo) cayó, es relevante mencionar que en materia de producción de hidrocarburos todo sigue con perspectiva alcista, por lo que esos flujos deberían seguir acompañando hacia el mediano plazo”.

Emilio Botto, jefe de Estrategia e Inversiones de Mills Capital, explicó que “los futuros a diciembre se negocian en torno a $1.653. Esa curva implica una tasa implícita del 24% anual, muy por debajo de la inflación proyectada en 32% según la mediana del REM (del) Top 10 (de las consultoras). El mismo relevamiento marca $1.600 para fin de año, lo que deja un atraso cambiario del orden del 16%. El tipo de cambio real multilateral confirma la foto: con una apreciación de -9,4% en 2026 frente a monedas duras, el peso se ha fortalecido en términos reales y podría requerir una corrección. Sin embargo, el mercado no descuenta un salto brusco”.

La curva de mercado de futuros implica una tasa implícita del 24% anual, muy por debajo de la inflación proyectada en 32% según la mediana del REM

“La clave está en distinguir entre normalización y shock. Para empatar la inflación acumulada, con una estimación de 2,1% para junio, el dólar debería ubicarse cerca de $1.709. Pero ese cálculo depende siempre del período de referencia y no anticipa necesariamente un ajuste inmediato. El escenario base sigue siendo el de una corrección ordenada, sin crisis, mientras continúen los ingresos de divisas por energía, agro y financiamiento privado. Los principales factores a monitorear son una eventual aceleración de la inflación o una menor oferta de dólares, ya que ambos podrían modificar la dinámica cambiaria prevista”, consideró Emilio Botto.

Gustavo Ber, economista del Estudio Ber, explicó que “con el segundo semestre a punto de comenzar, crece el consenso de que podría transitarse un período de menor oferta y un deslizamiento del dólar más cercano al ritmo de la inflación, lo cual lejos preocupar -en especial de extenderse las compras cotidianas del BCRA- podría ser bienvenido para sostener el vigor del sector externo”.

Mientras se mantiene en alto el relevante de superávit comercial, el Indec informó que la balanza de pagos registró un déficit de cuenta corriente de USD 1.651 millones en el primer trimestre de 2026, mientras que la cuenta financiera mostró un ingreso neto de capitales por USD 2.398 millones.

“El déficit de cuenta corriente se redujo respecto al registrado en el primer trimestre de 2025 (USD 5.158 millones), principalmente como consecuencia de una mejora en la balanza comercial, que pasó de USD 2.060 millones a USD 6.339 millones, con exportaciones creciendo 17,2% interanual e importaciones cayendo 6,4% interanual. La cuenta de servicios registró un déficit de USD 4.028 millones, explicado principalmente por un déficit de turismo de USD 3.184 millones”, precisó Max Capital.

EL informe de Max Capital agregó: “En la cuenta financiera, el resultado estuvo impulsado principalmente por el acuerdo de REPO (préstamo de bancos garantizado con bonos soberanos) firmado por el BCRA en enero y por ingresos netos de inversión extranjera directa por USD 1.300 millones”.

A pesar de que el tipo de cambio real apreciado es un estímulo a las importaciones, la perspectiva de la demanda interna débil frena ese impulso (Carrera)

Jorge Carrera, economista, ex director del BCRA, explicó: “Con una economía donde el 75% de la producción está en modo serrucho -o sea sustancialmente estancada- y un 75% de los consumidores presenta reducciones en el consumo de bienes por caída de ingresos y suba de los servicios, una parte del fuerte superávit comercial lo explican las menores importaciones, tanto de insumos como de bienes finales, lo que muestra que, a pesar que el tipo de cambio real apreciado es un estímulo a importar, la perspectiva de la demanda interna débil frena ese impulso”.

“Esto sumado a lo que se señala que el resto de los componentes de la cuenta corriente se llevaron USD 8.000 millones es importante para las cuentas de sostenibilidad externa estructural. Hacia adelante hay que mirar que pasará con los precios de los commodities -energía y agro-, si finalmente se cierra el conflicto con Irán y/o la Fed sube la tasa – cual presionará efectivamente a la baja a esos precios-. Esto es muy importante por el lado de los mayores ingresos por exportaciones“, agregó Carrera.

Business,War,Corporate Events,Middle East,Military Conflicts

Un grupo de personas atacó a botellazos a la Policía de Córdoba durante los festejos por el triunfo de la selección

Mississippi law could create statewide registry of undocumented immigrants

Giuliano Simeone reveló su premonición con la selección argentina que se cumplió en el Mundial 2026: “Elegí creer”

El Gobierno autorizó a una aerolínea a realizar una nueva ruta entre Buenos Aires y Brasil

Javier Milei analiza su agenda internacional, mientras en el Gobierno se reordena el poder

El cambio en la rutina del plantel de la selección argentina que decidió Scaloni después del triunfo ante Jordania en el Mundial

La bomba de Nico Occhiato tras el escándalo de Florencia Peña con Messi: “Lo más groso que pudimos haber logrado”

El punto de quiebre que sentó la suerte de Manuel Adorni y los preparativos que hace el Gobierno ante su inminente salida

Una escena estremecedora: el dato más doloroso de los minutos posteriores a la muerte de Ernestina Pais

Cómo ganar $20 millones con Mercado Pago: el paso a paso para quienes cobran ANSES

CHIMENTOS1 día ago

CHIMENTOS1 día agoLa bomba de Nico Occhiato tras el escándalo de Florencia Peña con Messi: “Lo más groso que pudimos haber logrado”

- POLITICA2 días ago

El punto de quiebre que sentó la suerte de Manuel Adorni y los preparativos que hace el Gobierno ante su inminente salida

- CHIMENTOS2 días ago

Una escena estremecedora: el dato más doloroso de los minutos posteriores a la muerte de Ernestina Pais