ECONOMIA

Alerta en la industria: mayo cerró con caída y casi el 40% de los sectores sigue en baja, según un informe privado

EFE/ Juan Ignacio Roncoroni/Archivo

La actividad industrial volvió a mostrar señales de debilidad en mayo. En línea con las estimaciones preliminares de la UIA, que previó una contracción mensual de la actividad cercana a 1% e interanual del 5%, el Índice de Producción Industrial (IPI) elaborado por la consultora FIEL evidenció una caída de la producción de 2% respecto del mismo mes del 2025 e interrumpió dos meses consecutivos de mejora.

La actividad también se redujo respecto de abril (0,6%) y acumula en los primeros cinco meses de 2026 una merma de 0,6% frente al mismo período del año anterior.

El relevamiento mostró que el desempeño industrial continuó marcado por fuertes diferencias entre sectores. Mientras algunas ramas vinculadas a la energía, la minería y el agro mantuvieron niveles de expansión, otras actividades enfrentaron caídas significativas en un contexto de mayores desafíos competitivos y una demanda más débil.

La principal incidencia negativa de mayo correspondió a la industria automotriz, que registró la mayor caída entre todos los sectores industriales. Según el informe, dentro de la actividad se combinó una nueva contracción en la producción de automóviles con una disminución más moderada en la fabricación de utilitarios.

La producción de automóviles acumuló once meses consecutivos de marcada contracción. A ese escenario se sumó una caída de las exportaciones luego de dos meses de mejora y un importante retroceso en las ventas de vehículos. El informe señaló además que la cadena de comercialización operó con elevados niveles de stock y menores expectativas de ventas.

Como resultado de esta dinámica, la industria automotriz ocupó el último lugar en el ranking sectorial elaborado por FIEL. Entre enero y mayo acumuló una caída de 19,6% en comparación con igual período de 2025, convirtiéndose en el sector con peor desempeño de la industria manufacturera.

La segunda mayor baja de actividad durante mayo se registró en el sector de químicos y plásticos. La rama venía de tres meses consecutivos de crecimiento interanual y en abril había mostrado una de las mayores mejoras sectoriales, favorecida en parte por el efecto de paradas de planta realizadas durante 2025.

Sin embargo, en mayo la situación cambió. El informe atribuyó el retroceso a la interrupción de las operaciones de la única empresa dedicada a la producción de negro de humo en el país. También influyó la persistente caída en la fabricación de neumáticos, un proceso que se extendió desde fines de 2023 y que se profundizó con el cierre de una de las principales compañías del sector.

En contraste con esos resultados, la refinación de petróleo volvió a destacarse como la actividad de mejor desempeño dentro del entramado industrial. El sector encadenó doce meses consecutivos de crecimiento y consolidó su liderazgo en el ranking de expansión productiva.

Durante los primeros cinco meses de 2026, la refinación acumuló un crecimiento interanual de 9,7%. Además, el volumen de petróleo procesado alcanzó el nivel más elevado para ese período desde 2008, de acuerdo con los datos relevados por FIEL.

El informe destacó que la refinación pasó a convertirse en el principal factor de contención de la caída industrial agregada. Esa posición desplazó al sector de alimentos y bebidas, que anteriormente cumplía el papel de principal sostén de la actividad manufacturera.

Más allá de los extremos observados en automotrices y refinación, el comportamiento sectorial mostró un escenario heterogéneo. Entre las ramas que registraron un crecimiento superior al promedio entre enero y mayo figuraron las industrias metálicas básicas, con una expansión de 5%, y el sector de alimentos y bebidas, con una mejora de 2,7%.

La producción de químicos y plásticos logró mantener prácticamente el mismo nivel de actividad del año anterior, con una variación positiva de apenas 0,3% en el acumulado de los primeros cinco meses.

Por otra parte, las ramas de papel y celulosa e insumos textiles mostraron caídas similares al promedio de la industria. La metalmecánica registró un retroceso algo más pronunciado, de 0,7%.

También se observaron bajas en otros sectores. Los despachos de cigarrillos retrocedieron 3,3% en el acumulado anual, mientras que la producción de minerales no metálicos cayó 4,6% respecto de los primeros cinco meses de 2025.

El análisis por tipo de bienes producidos reflejó otra dimensión de las diferencias internas de la industria. Los bienes de consumo no durable lideraron el crecimiento con una expansión acumulada de 1,9% entre enero y mayo. En segundo lugar se ubicaron los bienes de uso intermedio, que mostraron una mejora de 1,3% frente al mismo período del año anterior.

Los segmentos con peor desempeño fueron los vinculados a la inversión y al consumo de mayor valor. Los bienes de capital acumularon una caída de 5,9%, mientras que los bienes de consumo durable registraron una contracción de 8,7%.

Según el informe, respecto de los resultados observados durante el primer cuatrimestre, todos los tipos de bienes mostraron un deterioro en su evolución, con excepción de los bienes de consumo durable, que mantuvieron el mismo nivel de caída acumulada. En el caso de los bienes de capital, la contracción incluso se profundizó.

Los datos ajustados por estacionalidad también reflejaron una pérdida de dinamismo. En términos desestacionalizados, la producción industrial cayó 0,6% en mayo respecto de abril, luego de dos meses consecutivos de mejora.

Ese resultado marcó una interrupción en la recuperación observada durante los meses previos y reforzó algunas señales de desaceleración. FIEL indicó que los indicadores que sugerían el inicio de una nueva fase de recuperación industrial mostraron un ligero debilitamiento.

Aun así, el informe mantuvo septiembre del año pasado como el punto de partida potencial de la recuperación de la actividad fabril. Desde entonces, la producción acumuló una expansión equivalente anual de 5,2%.

Sin embargo, la entidad señaló que ese ritmo constituyó el más bajo entre los procesos de expansión industrial observados desde 1980. Ese dato reflejó la moderación del rebote y las dificultades para consolidar una recuperación más amplia y sostenida.

Otro indicador relevante surgió del análisis de difusión sectorial. Durante el trimestre comprendido entre marzo y mayo se observó una ligera mejora en la extensión de la recuperación entre las distintas actividades manufactureras.

Pese a ello, cerca del 40% de la industria continuó registrando caídas en la comparación interanual. Ese porcentaje mostró que una parte significativa del entramado fabril todavía no logró incorporarse a la mejora observada en algunos sectores específicos.

ECONOMIA

Cuándo cobro ANSES: el calendario de pagos para jubilados, beneficiarios de AUH y planes sociales en agosto 2026

(Imagen Ilustrativa Infobae)

- DNI terminados en 0: 10 de agosto

- DNI terminados en 1: 11 de agosto

- DNI terminados en 2: 12 de agosto

- DNI terminados en 3: 13 de agosto

- DNI terminados en 4: 14 de agosto

- DNI terminados en 5: 18 de agosto

- DNI terminados en 6: 19 de agosto

- DNI terminados en 7: 20 de agosto

- DNI terminados en 8: 21 de agosto

- DNI terminados en 9: 24 de agosto

- DNI terminados en 0 y 1: 25 de agosto

- DNI terminados en 2 y 3: 26 de agosto

- DNI terminados en 4 y 5: 27 de agosto

- DNI terminados en 6 y 7: 28 de agosto

- DNI terminados en 8 y 9: 31 de agosto

- DNI terminados en 0 y 1: 10 de agosto

- DNI terminados en 2 y 3: 11 de agosto

- DNI terminados en 4 y 5: 12 de agosto

- DNI terminados en 6 y 7: 13 de agosto

- DNI terminados en 8 y 9: 14 de agosto

- DNI terminados en 0: 10 de agosto

- DNI terminados en 1: 11 de agosto

- DNI terminados en 2: 12 de agosto

- DNI terminados en 3: 13 de agosto

- DNI terminados en 4: 14 de agosto

- DNI terminados en 5: 18 de agosto

- DNI terminados en 6: 19 de agosto

- DNI terminados en 7: 20 de agosto

- DNI terminados en 8: 21 de agosto

- DNI terminados en 9: 24 de agosto

(Imagen Ilustrativa Infobae)

- DNI terminados en 0: 10 de agosto

- DNI terminados en 1: 11 de agosto

- DNI terminados en 2: 12 de agosto

- DNI terminados en 3: 13 de agosto

- DNI terminados en 4: 14 de agosto

- DNI terminados en 5: 18 de agosto

- DNI terminados en 6: 19 de agosto

- DNI terminados en 7: 20 de agosto

- DNI terminados en 8: 21 de agosto

- DNI terminados en 9: 24 de agosto

- DNI terminados en 0 y 1: 11 de agosto

- DNI terminados en 2 y 3: 12 de agosto

- DNI terminados en 4 y 5: 13 de agosto

- DNI terminados en 6 y 7: 14 de agosto

- DNI terminados en 8 y 9: 18 de agosto

- Todas las terminaciones de documento: del 11 de agosto al 11 de septiembre.

- Todas las terminaciones de documento: del 11 de agosto al 11 de septiembre.

- Todas las terminaciones de documento: del 10 de agosto al 11 de septiembre.

- DNI terminados en 0 y 1: 24 de agosto

- DNI terminados en 2 y 3: 25 de agosto

- DNI terminados en 4 y 5: 26 de agosto

- DNI terminados en 6 y 7: 27 de agosto

- DNI terminados en 8 y 9: 28 de agosto

mujer embarazada,ANSES,trámites,beneficios,maternidad,Argentina,gestiones,formularios,apoyo,seguridad social

ECONOMIA

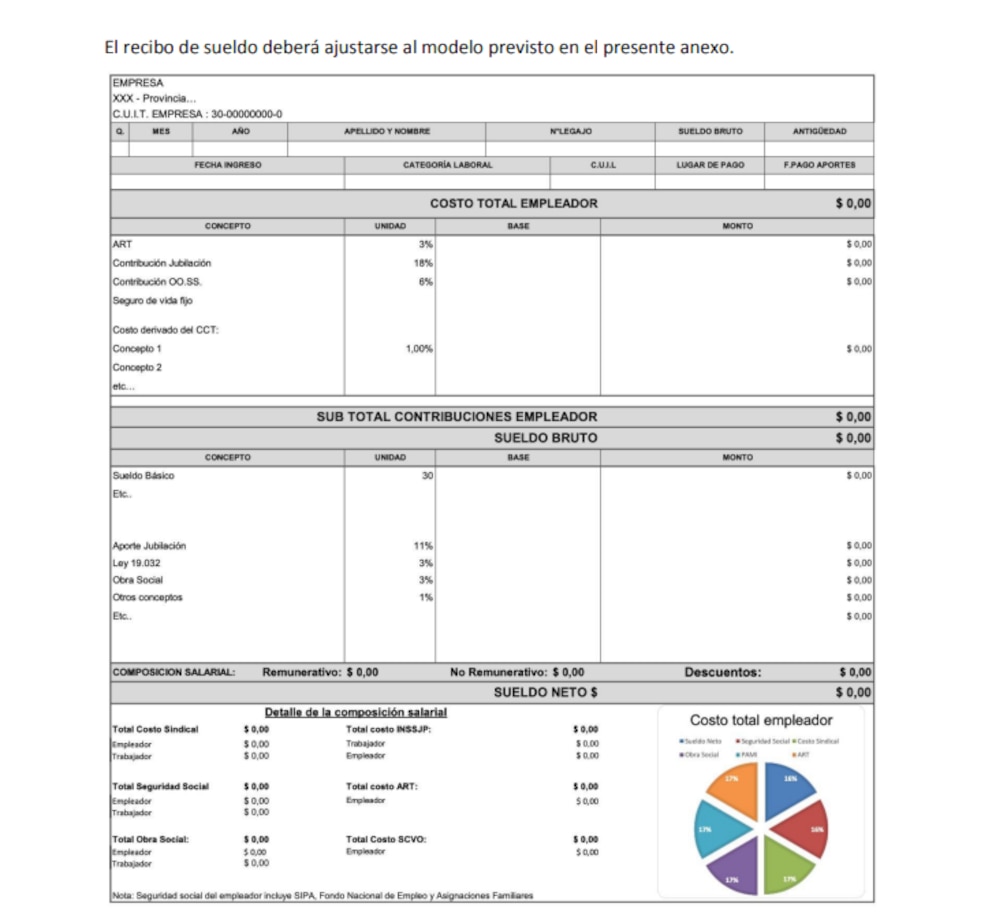

Cómo leer el nuevo recibo de sueldo que están empezando a implementar las empresas como resultado de la reforma laboral

- Brindar transparencia sobre el costo laboral real por cada trabajador.

- Permitir mayor comprensión sobre los conceptos salariales y las deducciones.

- Facilitar la trazabilidad de la información laboral.

- Hacer visibles los costos y aportes que antes solo conocía el empleador.

- Mejorar las herramientas para auditorías y controles.

- Razón social del empleador

- CUIT

- Domicilio fiscal y datos registrales

- Nombre completo del trabajador

- CUIL

- Categoría laboral

- Convenio colectivo aplicable

- Fecha de ingreso

- Antigüedad

- Contribuciones a la seguridad social

- Obra social

- INSSJP (PAMI)

- ART (aseguradora de riesgos del trabajo)

- Aportes a cámaras empresariales y conceptos sindicales

- Otros componentes del costo laboral

- Cada ítem debe indicar:

- Base de cálculo

- Unidad de medida

- Monto resultante

- Sueldo básico

- Horas extras

- Comisiones

- Presentismo

- Bonificaciones

- Viáticos

- Conceptos no remunerativos

- Adicionales convencionales

- Luego se detallan todas las deducciones, que pueden incluir:

- Jubilación

- Obra social

- PAMI

- Cuotas sindicales

- Embargos

- Impuesto a las ganancias

- Otros descuentos autorizados

- Aportes sindicales

- Seguridad social

- Obra social

- PAMI

- ART

- Cámaras empresariales

- Cada segmento indica el porcentaje sobre el costo total.

- Ejemplo de distribución (los porcentajes pueden variar según convenio y categoría):

- 74%: salario neto del trabajador

- 22%: contribuciones a la seguridad social

- 2%: ART

- 1%: PAMI

- Costo total para la empresa: $9.410.008

- Salario bruto: $7.777.833

- Depósito neto tras deducciones: $6.792.164

- El trabajador conoce el costo real de su puesto.

- Se facilita la identificación de cada descuento y concepto salarial.

- Aumenta la capacidad de control y auditoría para todas las partes.

- Buscar los cuatro bloques: datos, contribuciones patronales, remuneración bruta y neta.

- Consultar el gráfico de torta para entender la estructura de los aportes.

- Verificar los descuentos y el destino de los fondos.

- Pedir materiales explicativos si quedan dudas.

manos,laptop,escritorio,interfaz web,trabajo,teclado

ECONOMIA

Mercados: cede el riesgo país argentino mientras Wall Street sondea nuevos máximos y cae el petróleo

Las acciones estadounidenses suben este martes y sondean nuevos niveles récord, mientras los mercados seguían de cerca las conversaciones en Oriente Medio y la publicación de los resultados empresariales, con especial atención a la llegada del balance de SpaceX (+3,8%) tras el cierre de la bolsa.

A las 11 horas, los títulos tecnológicos encabezan las ganancias y el panel tecnológico Nasdaq avanza un 1,1%, igual que el Dow Jones, en récord histórico de 53.760 puntos. El S&P 500 gana un 0,6%, también en un nivel máximo.

Los ADR y acciones de compañías argentinas que cotizan en dólares en Wall Street operan mixtas. Destacan las bajas de Bioceres (-4,8%), YPF (-4,7%) y Vista Energy (-3,3%).

El índice S&P Merval de la Bolsa de Comercio de Buenos Aires baja 0,7% en pesos, a 3.250.000 puntos. Los bonos soberanos en dólares -Bonares y Globales- suben un 0,2%, mientras que el riesgo país de JP Morgan descuenta tres unidades para la Argentina, en los 410 puntos básicos.

Los precios del crudo se desplomaban cerca de un 3% este martes, a mínimos de tres semanas, tras declaraciones de Qatar y del secretario del Tesoro de Estados Unidos, Scott Bessent, que avivaron las esperanzas de una solución diplomática al conflicto de Oriente Medio, lo que mejoraría el flujo de energía por el Estrecho de Ormuz.

Los futuros del Brent del Mar del Norte para entregar en octubre cae 2,7%, a USD 81,50 el barril, tras tocar un pico de USD 86,33 en la sesión. El WTI (West Texas Intermediate) en Estados Unidos restaba 3,5%, a USD 77,76 el barril para septiembre, tras alcanzar un máximo de sesión de 82,33 dólares.

“La caída del crudo moderó las expectativas inflacionarias y los rendimientos del Tesoro, mientras las grandes tecnológicas lideraron el avance de las bolsas”, consideró Cohen Aliados Financieros.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

Ambos contratos cayeron a sus niveles más bajos desde el 13 de julio, tras haber avanzado más de un 2% más temprano en la sesión debido a la incertidumbre sobre las perspectivas de un acuerdo entre Estados Unidos e Irán.

“El frente geopolítico sufrió un marcado deterioro cuando el acuerdo de junio entre EEUU e Irán colapsó en menos de un mes tras nuevos ataques en el Estrecho de Ormuz. Esta escalada devolvió de inmediato la prima de riesgo al mercado energético”, indicó IOL.

“Los precios del crudo están cediendo las ganancias previas tras los comentarios de funcionarios qataríes que afirman que se ha redactado un posible acuerdo entre Estados Unidos e Irán”, señaló a Reuters Giovanni Staunovo, analista de UBS.

El portavoz del Ministerio de Relaciones Exteriores de Qatar, Majed Al Ansari, señaló que continúan los esfuerzos para alcanzar una solución diplomática al conflicto, y que mediadores como Qatar, Pakistán y Omán están coordinándose para facilitar las negociaciones e intercambiar borradores de propuestas entre las partes.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

Bessent afirmó que podría alcanzarse un acuerdo con Irán para reabrir el estrecho de Ormuz tan pronto como este martes o miércoles. Según declaró a la CNBC, había visto “bastantes” buques salir del estrecho de Ormuz.

“Aunque la producción en Oriente Medio se ha recuperado de los mínimos, sigue estando por debajo de los niveles previos al conflicto, lo que mantiene al mercado del petróleo con un suministro insuficiente”, añadió Staunovo.

En Wall Street, una serie de importantes balances corporativos impulsan a las acciones. Caterpillar (+7%), el segundo componente más grande del promedio Dow Jones por ponderación y un beneficiario industrial del desarrollo de la IA, sube después de que sus ventas e ingresos superaran los USD 20 mil millones por primera vez.

Las acciones de Palantir también se dispararon un 21,3% tras lo que el CEO Alex Karp calificó como un trimestre “extraordinario” . En el segundo trimestre, los ingresos comerciales de Palantir provenientes del gobierno estadounidense aumentaron un 90% interanual.

Otras compañías que presentarán sus resultados el martes son Advanced Micro Devices (+5,3%), McDonald’s Corporation (+1,3%) y Spotify (+2,3%). Sin embargo, el informe trimestral más destacado será el de SpaceX, el primero desde su salida a bolsa. Las acciones han estado en caída libre desde su oferta pública inicial en junio, lo que representa una señal de alerta para otras grandes empresas que buscan ingresar a los mercados bursátiles.

Business,Corporate Events,North America

Milei reconoció la suba de la pobreza y defendió la política de ajuste: “La foto es horrible pero la tendencia es maravillosa”

Pokémon Showdown VS Pokémon Champions: El futuro del VGC y el competitivo en juego – Nintenderos

Cuándo cobro ANSES: el calendario de pagos para jubilados, beneficiarios de AUH y planes sociales en agosto 2026

Fuerte interés de la Roma por Nahuel Molina

La sugestiva frase de La Joaqui en su nuevo tema tras la separación de Luck Ra: “Yo solamente quería amor”

El Gobierno reúne a la mesa política para destrabar la Ley de Tierras y ordenar la agenda del Congreso

“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

Reelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

Javier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”

¡Chau Luck Ra! La salida de soltera de La Joaqui, muy bien acompañada, a días de su separación

-

POLITICA2 días ago

POLITICA2 días ago“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

-

POLITICA2 días ago

POLITICA2 días agoReelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

-

POLITICA19 horas ago

POLITICA19 horas agoJavier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”