ECONOMIA

Bajaron la inflación y el dólar: celebra el gobierno a la espera de la final del Mundial

(Imagen Ilustrativa Infobae)

Es muy probable que Javier Milei haya preferido no viajar a Nueva York y perderse la final del Mundial para no arriesgar: un resultado malo lo expondría inevitablemente al mote de “mufa”. Suena injusto y hasta absurdo, pero no lo es un país tan futbolero como Argentina. Desde el entorno del propio Presidente aclararon que incluso lo verá con la campera de YPF justamente por cábala.

Suena hasta ridículo analizado desde otro país, pero no en vano en los últimos tiempos se impuso el latiguillo “Argentina…no lo entenderías”.

A tal punto que todavía hoy se recuerda la última vez que un presidente argentino asistió a un partido del Mundial. Fue en Italia 1990, más precisamente en el debut frente a Camerún. Carlos Menem estuvo presente en el partido debut de Argentina, que terminó con la derrota del equipo que cuatro años antes había ganado el Mundial en México. Es un partido recordado por la el error en el gol camerunés, su posterior fractura, las patadas que recibió Claudio Caniggia…y la presencia del entonces presidente en el palco.

Menem por no asistió a ningún otro partido de la selección argentina que finalmente llegaría a al final de Italia 1990. Y nunca más un presidente argentino asistió a un partido mundialista en los últimos 36 años.

Ahora Milei declinó esta posibilidad a pesar de la anunciada presencia en el estadio en Nueva York de Donald Trump y también del presidente español, Pedro Sánchez, economista igual que él, pero de ideología opuesta.

Milei optó por celebrar en redes sociales y apariciones públicas los triunfos de la selección. También puso a disposición la Casa Rosada para los festejos y aclaró que él no estaría. Buscó así quedar libre de sospecha de algún aprovechamiento político de la euforia popular. Alberto Fernández quedó “pagando” cuando quiso la foto con los jugadores de la selección tras la conquista de Qatar en 2022.

Luis Caputo fue un poco más allá y aprovechó para celebrar todo junto: los sucesos deportivos y económicos. “Inflación 1,9%, compras récord por USD 532 millones del Central y baile de España a Francia. ¿Podemos decir que hoy no es un buen día?”, posteó en la previa del partido de Argentina con Inglaterra, y luego de la victoria del equipo argentino respondió con dureza a los palabras un inglés resentido.

La semana efectivamente arrojó buenos datos. La inflación finalmente rompió en junio por primera vez en el año el 2%, en lo que fue el tercer mes consecutivo de moderación. “Hacia adelante esperamos que la inflación siga moderándose, aunque muy gradualmente: promediaría 1,8% en el segundo semestre y cerraría 2026 en torno al 30% anual”, señalaron desde la consultora Invecq.

“Los procesos de estabilización no son lineales -agregaron- y la inflación demora años en volver a un dígito anual, cuando hoy se encuentra en niveles de 33,5 por ciento».

El mejor escenario posible al que puede aspirar el Gobierno es mantener el índice levemente por debajo del 2% mensual. En julio podría repetirse el 1,9%. La recuperación gradual que se espera del salario real podría incidir sobre los precios, con algunos sectores que buscarán recuperar rentabilidad.

“El desafío sigue siendo el mismo que hace más de un año: romper la inercia que los precios vienen mostrando desde junio 2025, cuando la inflación subyacente descendió a la zona del 2% mensual pero no logró ubicarse más abajo”, agregaron.

Pero además hay que seguir con atención al dólar. El tipo de cambio revirtió en los últimos clavado en los $ 1.500 y el dólar MEP a $ 1.520. Se sintió la mayor oferta de divisas a lo largo del mes. Hubo más liquidación del agro luego del salto cambiario de junio, también ingresaron más dólares por la colocación de Obligaciones Negociables por parte de las empresas. Así el Banco Central logró una jornada de compra récord y ya adquirió más de USD 12.000 millones en lo que va de 2026.

(Imagen ilustrativa Infobae)

Es probable que el tipo de cambio gane algo de velocidad en los próximos meses, cuando se espera menor liquidación de dólares. En ese escenario, se puede esperar una recuperación que le sume algo de presión a los precios. Pero todo sería muy gradual.

Aunque en el Gobierno hablan de “los mejores 18 mejores meses de la historia para la economía”, la realidad es bien diferente. Será un año de crecimiento, pero estará lejos de las tasas chinas de otras épocas. En el mejor escenario, el PBI podría crecer como máximo 3%, impulsado por los sectores ganadores: agro, energía y minería.

La buena noticia es que los otros rubros que no empujan tanto también están mostrando señales de mejora. La construcción, por ejemplo, ya muestra un repunte interesante en los datos de abril y se habrían mantenido en los dos meses subsiguientes. El comercio también muestra un repunte después de haber tocado un piso. Y en la industria hay situaciones heterogéneas: textiles o neumáticos siguen cayendo, pero otros mejoran.

Los estudios de humor social siguen mostrando un repunte para la imagen del Gobierno y del Presidente. El divulgado a fines de esta semana por D’Alessio-Beresztein muestra una mejora de 2 puntos en los últimos dos meses para Milei, que pasó del 38% al 40% de aceptación. En el mejor momento llegó a superar levemente el 45%, que parece ser el techo. Lo más esperanzador para el Gobierno es que la oposición sigue sin levantar. Axel Kicillof se perfila como el mejor dirigente para la lucha presidencial, pero aún con mucha imagen negativa.

Los inversores, sin embargo, muestran un fuerte optimismo la continuidad del Gobierno. “El mercado hoy descuenta con una probabilidad implícita del 89% la reelección del Presidente”, asegura Fernando Marull a partir de la cotización de los bonos. En los supuestos considera que el riesgo país podría caer hasta los 200 puntos básicos si se sostiene el rumbo económico hasta 2031. En cambio, una victoria kirchnerista anti mercado lo elevaría a los 2.000 puntos. “En una opción peronista más moderada podría ir a la zona de los 1.000 puntos”.

El fuerte repunte de los bonos en dólares no solo está relacionado con la mejora de los indicadores económicos, la acumulación de reservas y la reciente suba de la calificación de riesgo. También hay un fuerte componente de expectativas sobre la posibilidad de una releección del actual Gobierno.

Sin embargo, con una aceptación en el orden del 40% Milei no está en condiciones de asegurar un triunfo electoral. El gran objetivo oficial es imponerse en primera vuelta, pero no es algo que hoy luzca seguro ni mucho menos. Por eso dependerá mucho de cómo se comporte la economía en los próximos meses, que se mantenga el proceso de desinflación y que lentamente repunte el salario real.

Leo Chialva, director de Delphos Investment, utilizó una metáfora futbolero para hablar de los tiempos del Gobierno: “Se parece mucho a la selección de Scaloni. Van despacio, parece que no pasa nada, se hace un trabajo medio invisible pero al final arremeten y ganan. Incluso a veces sufren como el partido con Egipto, que es equiparable al golpe cambiario del año pasado, del cual se recompusieron. Ahora el desafío es ganarlo en los últimos seis o nueve meses y conseguir la reelección, tal como lo hizo el equipo en todos los partidos que jugó”. El Mundial, como no podía ser de otra manera, presente en todas las conversaciones también entre los inversores.

dólar,Argentina,economía,finanzas,mercado,2026,recuperación,devaluación,inversión,valor

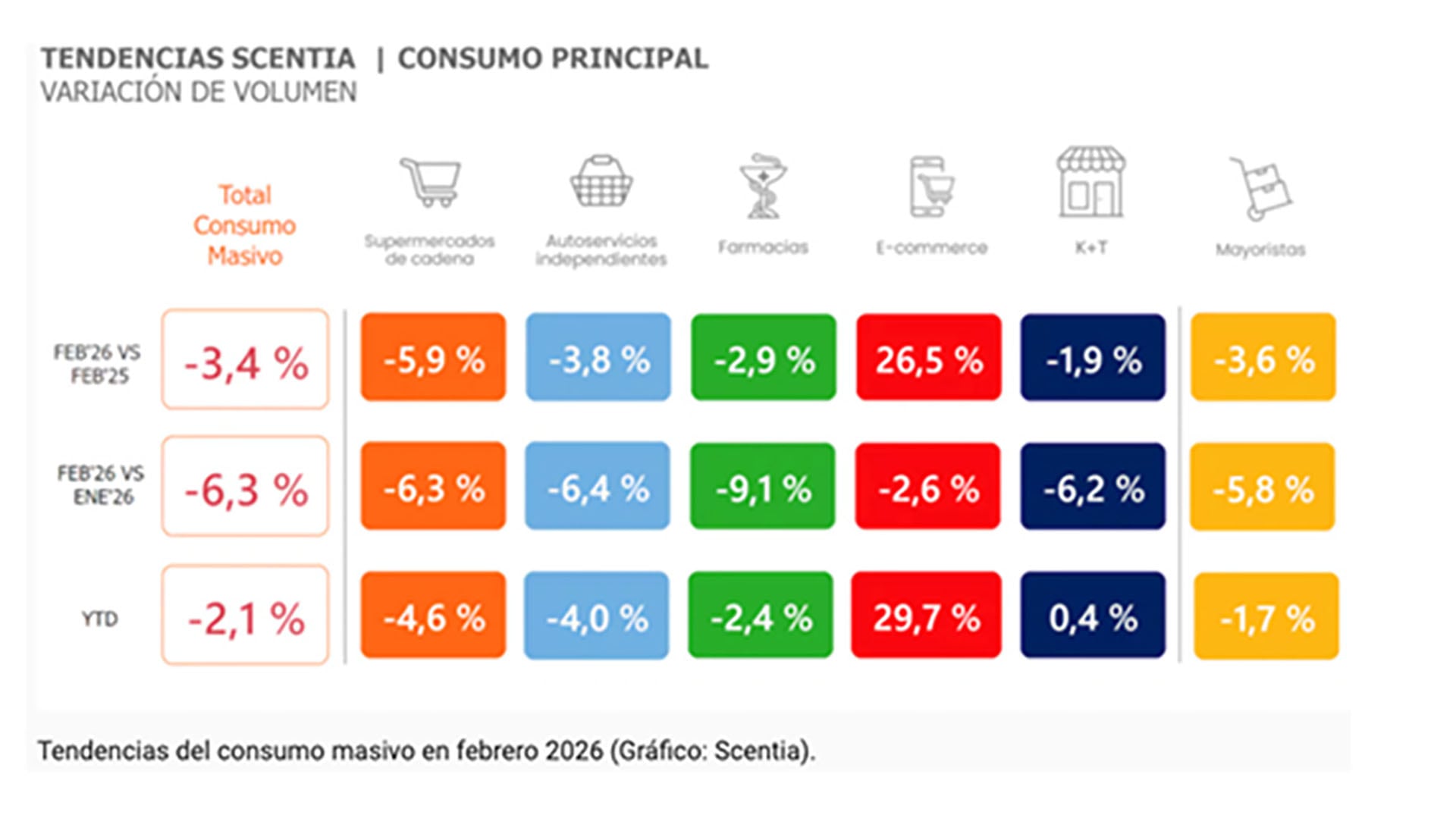

Pocas variables económicas de Argentina generan, en la actualidad, tantas lecturas diferentes como el consumo. El Indec informa un récord histórico, las cámaras de supermercados muestran caídas persistentes, las automotrices celebraron un 2025 extraordinario y luego encadenaron meses en rojo, y el comercio electrónico registra un crecimiento que ninguna encuesta tradicional termina de capturar.

La conclusión apresurada sería que alguien se equivoca. La conclusión correcta es más incómoda e interesante. Cada fuente está midiendo, con razonable precisión, una parte distinta de una realidad compleja y difícil de sintetizar en una única medición.

Para ordenar el ruido, se propone leer el consumo en tres capas superpuestas: qué se compra, dónde se compra y quién compra.

Primera capa: qué se compra

El récord de consumo no proviene de la góndola del supermercado, sino de las Cuentas Nacionales del Indec, donde la variable se denomina consumo privado. Ese agregado creció en torno al 8% en 2025 y alcanzó el nivel más alto de la serie. El dato es técnicamente correcto, pero engañoso si no se lo descompone. El consumo privado incluye absolutamente todo el gasto de los hogares: alimentos, sí, pero también automóviles, electrodomésticos, turismo, servicios y bienes importados.

El récord de consumo no proviene de la góndola del supermercado, sino de las Cuentas Nacionales del Indec

La recuperación se explica por los componentes más dinámicos y de mayor ticket. Los bienes durables y, en particular, los importados, se dispararon en cantidades, mientras que el consumo masivo -alimentos, bebidas, limpieza, perfumería- apenas tuvo una mejora marginal tras el desplome de 2024. Dicho de otro modo, una parte de la población que pudo compró un auto, una heladera o un pasaje, mientras otros sectores recortaban consumos primarios.

El promedio de ambos comportamientos da positivo y proclama un récord; pero ese récord describe a un país que no existe porque es la suma estadística de dos realidades opuestas.

Segunda capa: dónde se compra

Si la primera capa explica por qué el agregado y la góndola divergen, la segunda explica por qué incluso la góndola se mide mal. La Encuesta de Supermercados del Indec, estadística de referencia del consumo masivo, sí registra un canal online, pero con una definición estrecha: las ventas por internet o teléfono de las propias cadenas relevadas. Su peso es ínfimo y decreciente en términos reales: apenas algo más del 3% del total.

Queda fuera el universo donde efectivamente migró el consumo: marketplaces, plataformas de delivery, venta directa de fabricantes, importación directa y autoservicios de cercanía. Estimaciones del sector ubican al comercio electrónico en torno al 18% de las ventas minoristas del país, muy por encima del 3% que capta la encuesta. Cuando un hogar deja de comprar productos básicos en la góndola de una gran cadena y los adquiere en un marketplace, en una app de envíos o en el autoservicio de barrio, la Encuesta de Supermercados lo registra como una caída de ventas.

No hay menos consumo; es el mismo consumo cambiando de canal. En consecuencia, la caída de los supermercados sobrestima la caída real del consumo masivo

Las provincias con mayor actividad del agro, el petróleo y la minería exhiben una dinámica más favorable, mientras el AMBA concentra la tensión sobre salarios, empleo y consumo cotidiano. Los durables lo muestran con crudeza -provincias exportadoras con patentamientos en alza de más del 60% frente a otras estancadas en un dígito- y la góndola repite el patrón, de modo que el rótulo “interior” agrupa realidades incompatibles.

Un mismo interior que compra más autos y, a la vez, recorta la góndola. No es contradicción, sino hogares distintos bajo la misma etiqueta: donde la renta exportadora derrama, los ingresos medios y altos acceden al durable financiado; donde no llega, el salario real es el único motor y se recorta hasta el artículo de limpieza.

La capa geográfica ilumina además el sesgo de la anterior: la penetración del e-commerce y el delivery es mucho mayor en el AMBA, de modo que la peor performance de los supermercados del conurbano no refleja un porteño que consume menos, sino uno que migró más rápido a canales que la medición no capta; el interior, con menor densidad digital, exhibe una caída más genuina.

Conclusión

El consumo privado creció, pero ese crecimiento es un promedio que mezcla durables, importados y turismo en alza con una góndola que apenas se recupera. La caída de los supermercados es real, pero exagera el retroceso del consumo masivo porque no ve el caudal que migró al comercio electrónico y a los canales de cercanía.

Todo el fenómeno está atravesado por una geografía que separa a las provincias con renta exportadora del resto. Tres capas, tres instrumentos, tres fotografías parciales de una misma realidad.

El autor es profesor de Gestión del Riesgo en IAE Business School. Esta nota se publicó en el IEM de noviembre del IAE, Escuela de Negocios de la Universidad Austral

inflación,costo de vida,alimentos,supermercado,recibo,economía,presupuesto,gastos,consumo,básicos

En Argentina, como en otros países de la región que atravesaron crisis de alta inflación, depreciación acelerada de la moneda, cepos cambiarios, escasez de dólares, caída de la actividad económica y del empleo, los cambios de régimen económico –de modelos intervencionistas o populistas hacia esquemas más orientados al mercado, con disciplina fiscal y monetaria- han mostrado patrones recurrentes.

La estabilización macroeconómica (control de la inflación, estabilización del tipo de cambio y acumulación de reservas) suele ser más rápida cuando hay credibilidad en las políticas.

Sin embargo, la recuperación de variables reales como el comercio exterior, la producción industrial, la actividad económica general y el empleo en el mercado interno suele demorar más, típicamente entre uno y cinco años o más, dependiendo de la profundidad de la crisis previa, las condiciones externas, la secuencia de reformas y el mantenimiento de la disciplina.

Estos procesos no son automáticos ni gratuitos. Implican costos sociales iniciales (recesión, desempleo transitorio, aumento de la pobreza), pero sientan las bases para un crecimiento sostenible si se complementan con reformas estructurales.

Los procesos no son automáticos ni gratuitos. Implican costos sociales iniciales, pero sientan las bases para un crecimiento sostenible si se complementan con reformas estructurales

A continuación, analizamos algunos casos representativos que podrían llevarnos a ser un país más de América Latina que atraviese este proceso, en lugar de ser el único, junto a Venezuela, que no lo logró.

El país vivió una de las hiperinflaciones más extremas de la historia latinoamericana. En 1985, la inflación anual superó el 11.000%, impulsada por déficits fiscales monumentales, emisión monetaria y crisis de deuda. El tipo de cambio se desplomaba, había escasez de dólares y la actividad económica se contraía fuertemente.

El gobierno de Víctor Paz Estenssoro implementó la Nueva Política Económica (NPE) el 29 de agosto de 1985 mediante el Decreto Supremo 21.060. Este paquete -diseñado con la asesoría clave del economista Jeffrey Sachs– incluyó liberalización de precios (especialmente combustibles), ajuste fiscal drástico, reducción del empleo público, unificación cambiaria y renegociación de deuda externa (con importante alivio).

La hiperinflación se detuvo en cuestión de días o semanas. La inflación cayó a 276% en 1986 y a solo 14,6% en 1987, alcanzando niveles de un dígito bajo hacia fines de los 80. Sachs destacó en sus trabajos (como “The Bolivian Hyperinflation and Stabilization”, NBER 1986) cómo la combinación de ancla fiscal y credibilidad rompió las expectativas inflacionarias de forma casi inmediata. Las reservas internacionales comenzaron a recuperarse con el apoyo del FMI y alivio de deuda.

La hiperinflación se detuvo en cuestión de días o semanas y las reservas internacionales comenzaron a recuperarse con el apoyo del FMI y alivio de deuda

Sin embargo, la recuperación del comercio, la industria, la producción y el empleo fue más lenta. El ajuste implicó recortes en el sector público y una contracción inicial de la demanda. El crecimiento del PBI per cápita fue modesto, de alrededor del 1,1% anual promedio entre 1986 y 1998. La inversión privada tardó en reactivarse por la falta de confianza inicial y la herencia de distorsiones.

La liberalización comercial ayudó a las exportaciones a mediano plazo, pero la industria y el empleo formal se recuperaron gradualmente a lo largo de la década de los 90, con reformas adicionales de capitalización y privatizaciones.

El desempleo abierto aumentó inicialmente por los despidos públicos, aunque la informalidad (ya alta) amortiguó parte del impacto.

Es decir, la estabilización de precios puede lograrse en meses con un shock creíble, pero la reactivación de la oferta (producción y empleo) requiere tiempo y reformas que incentiven la inversión privada.

La nación sufrió una hiperinflación superior al 7.600% anual en 1990, con una contracción acumulada del PBI de alrededor del 25% entre 1987 y 1990 (la economía retrocedió a niveles de mediados de los 70). Déficit fiscal, emisión, controles de precios y violencia terrorista agravaron la crisis de dólares y la actividad.

Alberto Fujimori implementó en agosto de 1990 el “Fujishock”: liberalización de precios y del tipo de cambio, eliminación de subsidios masivos, ajuste fiscal y reformas estructurales (privatizaciones, independencia del Banco Central, apertura comercial). Economistas como Hernando de Soto influyeron en aspectos relacionados con la formalización y los derechos de propiedad.

La inflación mensual cayó drásticamente tras el shock inicial (incluso con periodos de deflación). Pasó a niveles cercanos al 10% mensual en un año y a un dígito anual hacia 1995-1996. La estabilización se consolidó con disciplina fiscal y monetaria.

La recuperación demoró. El PBI per cápita tardó casi una década en recuperar los niveles previos a la crisis profunda

La recuperación demoró. El PBI per cápita tardó casi una década en recuperar los niveles previos a la crisis profunda (alcanzando cerca de los valores de 1980 hacia 1996). La producción industrial y el empleo sufrieron inicialmente por la recesión inducida por el ajuste y la competencia de importaciones tras la apertura. Sin embargo, a partir de mediados de los 90, con estabilidad de precios y reformas, el crecimiento se aceleró de forma sostenida.

El comercio exterior se dinamizó con la reinserción internacional y el aumento de exportaciones no tradicionales. El empleo formal mejoró gradualmente con la expansión económica, aunque la informalidad siguió siendo relevante.

El país padeció hiperinflación crónica, que alcanzó miles por ciento anual a inicios de los 90 (picos superiores al 2.000-4.000%). Múltiples planes fracasaron. El Plan Real (1994), bajo la presidencia de Itamar Franco y con Fernando Henrique Cardoso como ministro de Economía, introdujo la URV (unidad de cuenta indexada), una nueva moneda (real) y anclas fiscal y monetaria estrictas.

La inflación cayó dramáticamente a 27% en 1995. La estabilización fue rápida y duradera. El crecimiento del PBI se recuperó de forma moderada, pero sostenida. El empleo y la actividad industrial mejoraron con la estabilidad de precios y la reducción de la incertidumbre. La apertura comercial y reformas posteriores impulsaron el comercio exterior.

A diferencia de otros casos, el ajuste inicial fue menos recesivo gracias al diseño gradual de la transición monetaria.

El gobierno de La Libertad Avanza heredó en diciembre de 2023 una inflación anual del 211%, una inflación mensual del 25,5% luego del sinceramiento cambiario, déficit fiscal, cepo cambiario y recesión incipiente. Las políticas incluyeron devaluación inicial (50%), superávit fiscal primario (el primero en años), control de la base monetaria, recortes de gasto y desregulación.

El gobierno de La Libertad Avanza heredó en diciembre de 2023 una inflación anual del 211%, una inflación mensual del 25,5% luego del sinceramiento cambiario, déficit fiscal, cepo cambiario y recesión incipiente

La inflación mensual bajó rápidamente a niveles de un dígito bajo, con proyecciones anuales en torno al 30% para 2026. Las reservas internacionales se han ido recomponiendo (aunque con desafíos), y el tipo de cambio muestra mayor previsibilidad. El superávit fiscal ancla las expectativas.

La actividad económica inicialmente fue recesiva, con una contracción del PBI de 1,4% en 2024, y una recuperación gradual. Las proyecciones para este 2026 son de un crecimiento del 3% al 3,5 por ciento.

El empleo sufrió inicialmente (desempleo subiendo hacia el 8%), con un pico de pobreza, pero comienza a estabilizarse con la reactivación, aunque con crecimiento por empleo informal.

La industria, el comercio interno y la producción enfrentaron un ajuste por la recesión y los cambios de precios relativos, pero la liberalización y la estabilidad deberían impulsar la competitividad y las exportaciones a mediano plazo. El comercio exterior se beneficia de mayor previsibilidad, aunque la apreciación real inicial puede presionar las importaciones.

Los factores clave para el gobierno de Milei son la previsibilidad fiscal, monetaria y cambiaria como anclas principales: estabilización primero; luego, reformas estructurales que se fueron dilatando por falta de consenso en el Congreso de la Nación Argentina.

Los países que mantuvieron el rumbo lograron menor inflación crónica, mayor integración comercial y crecimiento sostenido. Para Argentina, el desafío actual es consolidar la desinflación sin sacrificar la recuperación del mercado interno, combinando disciplina macro con apertura que impulse la producción y el empleo formal.

Los países que mantuvieron el rumbo lograron menor inflación crónica, mayor integración comercial y crecimiento sostenido

La evidencia de Bolivia, Perú y Brasil demuestra que cambiar de régimen puede revertir trayectorias de decadencia, pero el timing de la mejora en variables reales depende de la profundidad de los desequilibrios heredados y de la calidad de las políticas complementarias.

El análisis riguroso de estos episodios aporta una guía de lectura: macro estable en el corto plazo, crecimiento inclusivo en el mediano.

El autor es Analista Económico y director de Focus Market

Corporate Events,South America / Central America

ECONOMIA

Murió Carlos Miguens, el empresario que presidió Quilmes durante una década y que también apostó por la minería y la energía

Carlos José Miguens Bemberg, heredero de la dinastía empresarial más ligada a la identidad industrial argentina, murió este domingo a los 77 años a causa de un cáncer. Hijo del arquitecto Carlos Miguens y de la célebre cineasta María Luisa Bemberg, presidió durante más de una década Cervecería y Maltería Quilmes, la empresa que su tatarabuelo Otto Peter Friedrich Bemberg erigió en 1860 como la destilería Franco Argentina y que se convertiría en la cervecera más reconocida del país.

Su paso por la conducción de Quilmes dejó una marca: bajo su liderazgo, la compañía expandió plantas en Argentina, Chile y Bolivia, y consolidó un dominio de mercado que pocas empresas de consumo masivo lograron en la historia local.

Miguens Bemberg fue el miembro de la familia que con mayor fuerza se opuso a la venta del negocio, pero la mayoría familiar se impuso. Primero, la brasileña Brahma —luego fusionada con Antarctica para formar AmBev— ingresó como accionista por USD 600 millones. Luego, en 2006, el gigante belga-brasileño InBev se quedó con la totalidad de la empresa por USD 1.200 millones.

“Fue algo muy traumático porque me tocó a mí, como presidente de la compañía, firmar el certificado de defunción de una empresa que había sido argentina por muchas generaciones, de nuestra familia”, declaró años después, según recogió El Cronista en una entrevista que le realizó en 2024.

Lejos del retiro, Miguens Bemberg reorientó el peso del holding familiar hacia sectores de mayor riesgo y largo plazo. El mismo año de la venta de Quilmes, el grupo ingresó al sector energético junto a Merrill Lynch y otros socios —entre ellos Eduardo Escasany y, por un tiempo, Nicolás Caputo— para formar Sadesa y adquirir las centrales Piedra del Águila y Central Puerto, que hoy constituyen el núcleo del negocio familiar.

A esa apuesta se sumó la minería: a través de Black River Mine Inc., controló el 43% de Patagonia Gold e impulsó el yacimiento Calcatreu, en las cercanías de Ingeniero Jacobacci, Río Negro, con una inversión de USD 40 millones sobre reservas estimadas en más de un millón de onzas de oro y plata combinadas.

El grupo conservó también participación en la citrícola San Miguel, la mayor procesadora industrial de limones del mundo -basada en Tucumán-, donde la familia Miguens Bemberg figura entre los principales accionistas junto a la familia Otero Monsegur. En 2023, el holding sudafricano African Pioneer Group ingresó como socio minoritario, lo que le abrió al grupo una puerta de entrada al mercado africano en medio de un proceso de reconversión de la compañía.

Con más de 135 años de historia en el país y hoy bajo el control del gigante belga-brasileño AB InBev, Cervecería y Maltería Quilmes opera con más de 5.000 empleados directos, 10 plantas productivas, 2 malterías, una bodega, una chacra de lúpulo y una fábrica de tapas, además de una red de 6.000 proveedores pyme y 135 distribuidores que abastecen más de 300.000 puntos de venta en todo el país.

Controversial program paying drug users for used syringes becomes permanent in NYC

El consumo: ¿récord o derrumbe?

A la espera de la gran final entre Argentina y España, el Mundial 2026 celebró su impactante ceremonia de clausura

Revelan video de una emboscada que terminó con dos hombres asesinados en Guatemala

Lecciones de regímenes que cambiaron de modelo económico en América Latina

Las lágrimas de Marcelo Tinelli antes de la final: “Me pegó el llanto como a todos los argentinos”

El machete del arquero inglés en una botella que sorprendió a Messi tras el triunfo: el dardo de un ayudante de Scaloni a Inglaterra

El fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

Adrián Ravier, vocero de Milei: “No coincidimos en el Gobierno con esto de que la gente no llega a fin de mes”

🇦🇷La Victoria Legendaria – El llanto interminable de Lautaro Martínez tras el pase a la final del Mundial: “Soñé que iba a hacer este gol”

POLITICA3 días ago

POLITICA3 días agoEl fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

- POLITICA3 días ago

Adrián Ravier, vocero de Milei: “No coincidimos en el Gobierno con esto de que la gente no llega a fin de mes”

- INTERNACIONAL2 días ago

Rubio’s call to combat global funders of far-left terrorism could put Singham in crosshairs