ECONOMIA

Clima de Negocios: lobbies, empresas y polémicas detrás del plan del Gobierno para sacar los octógonos negros de los alimentos

Sirvieron poco y nada. ¿Sirvieron poco y nada? Hay debate abierto otra vez con los famosos y polémicos octógonos negros, uno de los aspectos centrales –no el único– de la ley conocida como de Etiquetado Frontal que estableció el kirchnerismo en 2022 y que ahora pretende derogar por completo el gobierno de Javier Milei.

Es un tema con voces para todos los gustos, pero hay un consenso casi –casi– generalizado: la ley podría ser modificada sin necesidad de derogarla por completo. En el medio, un fuerte lobby de las empresas alimenticias, posiciones de profesionales y de entidades vinculadas a la nutrición y otras especialidades médicas y el discurso oficial que, de la mano de la ola de desregulación que impulsa Federico Sturzenegger desde su ministerio afín, prefiere llevar todo a fojas cero.

Lo cierto es que el Ejecutivo ingresó al Congreso un proyecto de derogación de la Ley 27.642 de Promoción de la Alimentación Saludable, tal su nombre formal, con la firma del presidente Javier Milei, el exjefe de Gabinete Manuel Adorni y el ministro de Salud, Mario Lugones. La iniciativa se suma a un proyecto previo del oficialismo en diputados que recorre el mismo camino. Ambos textos coinciden en señalar “limitaciones técnicas, regulatorias, operativas y económicas” del sistema vigente y apuntan a una convergencia normativa con los países vecinos.

El tema lo tratará primero el Senado y la idea está en carpeta junto a otros proyectos importantes del Gobierno, como el Súper RIGI (aunque no sea la prioridad central). “Hay consenso para que salga. A pesar de la idea inicial, podría aprobarse más por modificación que por derogación completa, por lo menos por cómo está hoy el tema”, aseguró a este medio una fuente legislativa que está al tanto del debate.

La ley no contempla sólo el etiquetado con octógonos, también incluye “leyendas precautorias” (destacar si los alimentos contienen edulcorante o cafeína, por ejemplo), restricciones en la comercialización en entornos escolares y prohibición de publicidad dirigida a las infancias (el uso de personajes infantiles, dibujos animados y otros en los envases).

Está claro que la industria alimenticia local respalda el fin de los octógonos, al menos como están ahora, y aseguran también que prefieren un sistema regulatorio armonizado con el Mercosur. La postura del sector está encabezada por la Confederación de Asociaciones de la Industria Alimenticia Argentina (Copal), donde tallan gigantes del sector como Arcor, Coca Cola, Quilmes, Danone, Molinos y Unilever, entre muchos otros.

Desde el mundo de la nutrición, hay algunas instituciones, como la Federación de Graduados en Nutrición, Fagran, no quieren cambiar nada; hay entidades más cercanas a la Organización Panamericana de la Salud, que impulsó la ley; están los más moderados, cercanos a la Sociedad Argentina de Nutrición (SAN), la Sociedad Argentina de Tecnólogos Alimentarios y algunas universidades importantes, que piden cambios sin derogación; y un amplio abanico de nutricionistas y profesionales que opinan, algunos con más pergaminos que otros.

Según Copal, el eje central de lo que consideran un problema es la fórmula con la que la ley evalúa los nutrientes críticos, como azúcar, grasas, sodio y calorías. Es que el esquema vigente no mide el contenido de cada nutriente en términos absolutos, sino en relación con la densidad calórica del producto. Eso genera, según la entidad, distorsiones que imposibilitan diferenciar alimentos con perfiles nutricionales sustancialmente distintos. Dos productos con una diferencia del 40% en el contenido de sodio pueden llevar el mismo octógono negro, sin que el consumidor tenga forma de advertirlo. Es el ejemplo que enarbola la Copal por estas horas.

“La propuesta de derogación del Ejecutivo es una respuesta a una ley que no cumplió con los objetivos de modificar hábitos de consumo en la población. Según datos que son públicos, más del 95% de los alimentos tienen advertencia. Eso quiere decir que el sistema perdió toda capacidad de diferenciar productos y que no da incentivos a modificar fórmulas”, le dijo a este medio Carla Martín Bonito, presidenta de confederación alimenticia.

Copal muestra datos de la consultora Casa 3. Ese trabajo, sobre 3.000 casos, detalló que la mayoría de los encuestados asegura no prestar atención a los octógonos al momento de comprar alimentos y que, si bien el 37% de los encuestados afirma que le generan confianza en la información que brindan, una mayoría del 52% manifiesta indiferencia, rechazo, confusión o preocupación. Aunque el 45% considera que la ley “sirve”, apenas el 33% afirma utilizar efectivamente los octógonos para decidir sus compras.

“A cuatro años de su implementación, el etiquetado frontal ha logrado bajos niveles de utilización efectiva e impacto sobre los hábitos de consumo”, concluyó Casa 3.

“Hay un amplio consenso en torno al fracaso del sistema actual. La mejor alternativa es ir hacia un sistema común para el Mercosur al igual que ocurre con toda la información nutricional que se encuentra en los envases hoy en día. Se está trabajando en ese sentido y sería ideal que se tomen los aspectos del sistema brasileño, ya que es el que tiene la mayor capacidad informativa”, agregó Martín Bonito.

Según la industria, hasta el momento, la evidencia disponible no permite atribuir de manera concluyente mejoras estructurales en obesidad o enfermedades no transmisibles sólo a la implementación del etiquetado frontal. “La información por sí sola no garantiza cambios conductuales. La presencia de sellos no necesariamente genera cambios sostenidos en las decisiones de compra, ya que intervienen múltiples factores económicos, culturales, sociales y de comportamiento”, dijeron y detallaron que Europa avanzó hacia modelos voluntarios, tipo semáforo, mientras que América Latina adoptó los esquemas más restrictivos y basados en advertencias. El local es uno de los esquemas más exigentes de la región en materia de etiquetado frontal, “incorporando simultáneamente sellos, advertencias y limitaciones comerciales que casi no encuentran equivalencia en el mundo”.

La brecha regional es uno de los ejes centrales del reclamo empresarial. Brasil, Uruguay y Chile también aplican sistemas de advertencia —con formas gráficas distintas: octógonos en Uruguay y Chile, una lupa en Brasil—, pero con umbrales y fórmulas de cálculo que la industria considera más razonables. Chile, que fue el primer país de la región en implementar octógonos, ya modificó su fórmula para calcular los nutrientes sobre el contenido absoluto y no sobre la densidad calórica. Brasil también superó esa distorsión mediante una resolución de su autoridad sanitaria, sin necesidad de una ley.

Desde Copal señalan que la falta de armonización tiene un costo concreto para las empresas exportadoras: operar con sistemas de etiquetado descoordinados dentro del bloque cuesta, para una cartera de 100 productos, unos 900.000 dólares, contra 300.000 dólares que implicaría un sistema único. El argumento adquiere peso adicional porque Brasil es el segundo destino de las exportaciones alimentarias argentinas.

La posición del sector también se apoya en un argumento histórico. Antes de la sanción de la ley, Copal asegura que la industria había avanzado en experiencias de reducciones voluntarias de sodio a lo largo de distintas gestiones de gobierno. Iniciativas que incluían la posibilidad de comunicar en el envase la reducción lograda. La ley de etiquetado frontal eliminó esa opción: un producto que haya reducido su contenido de sodio considerablemente no puede comunicarlo si aún lleva sello, lo que, según la entidad, desincentiva la reformulación. ¿Hubiesen avanzado más con ese esquema voluntario sin la ley actual? Quién sabe.

“Lo que tenemos ahora fue armado para penalizar al máximo a los alimentos solo porque son envasados o ultraprocesados. Es una ley excesiva” (Britos)

Las alimenticias juran que no proponen eliminar cualquier forma de advertencia, sino migrar hacia un sistema armonizado. La referencia que señalan como modelo es el esquema brasileño, que mantiene la lógica de advertencia pero con criterios regulatorios que permiten distinguir entre productos con distintos perfiles nutricionales. En paralelo, el gobierno de Milei retomó la participación argentina en la mesa de negociación del Mercosur sobre etiquetado frontal —Argentina se había retirado de esa instancia en la gestión anterior—, y el bloque acordó recientemente modificaciones al tamaño de las leyendas para mejorar su legibilidad.

El exvicepresidente Julio Cobos, uno de los impulsores originales de la norma, advirtió que el proyecto oficial “repite los argumentos de la industria” y que derogar la ley equivale a “tirar por la borda un cambio cultural”. Cobos le reclamó al Gobierno que actualice la norma en vez de eliminarla.

Más allá de la postura oficial y de la industria, el tema también está instalado en la academia y entidades vinculadas a la nutrición.

Mónica Katz, ex presidenta de la Sociedad Argentina de Nutrición (SAN), está en contra de la ley y propone modificaciones. “Cuando todo es negro, nada es negro. Si todo es negro no se puede comunicar lo bueno y se demonizan a muchos alimentos”, aseguró por los octógonos.

“Hay que cambiar la ley y medir sodio, azúcar y grasas saturadas cada 100 gramos; hacerlo según las calorías de los productos es una locura” (Katz)

“El atún, por ejemplo, es alto en grasas, pero tiene Omega 3 y eso puede pesar más para la nutrición. En Argentina hay que hacer la alfabetización nutricional. No nos escucharon con que también se etiquete lo que no está en la góndola: heladerías, panaderías, restaurantes. Hay estudios que dicen que la mitad de los nutrientes críticos están en lo no envasado. Yo propuse poner un QR a la panadería y la heladería de barrio, hace cuatro años. Hay que cambiar la ley y medir sodio, azúcar y grasas saturadas cada 100 gramos; hacerlo según las calorías de los productos es una locura. Un caramelo con 90% azúcar, tiene su etiqueta; una mermelada, con 73%, también. Un yogur, con probióticos y vitaminas, con 6% de azúcar, también tiene un octógono”, detalló Katz.

Sergio Britos, profesor de la UCA que estudia el tema desde 2005 y fue parte del debate de la ley, opina parecido: a favor de la modificación y los umbrales fijos para los perfiles de nutrientes. “Más de 100 países tienen regulaciones referidas al etiquetado frontal de alimentos, es un instrumento recomendado y válido que busca mejorar la información para los consumidores. La industria siempre se resistió, pero muchas multinacionales lo hicieron menos porque sabían que esto se venía y buscaron que fuera lo más racional posible. No criticamos la ley sino el perfil: la OPS buscó ser lo más extremista posible. Si bien en 2024 hubo alguna flexibilización, hoy más del 80% de los alimentos envasados tienen al menos un octógono negro, y no puede ser. Hay galletitas inelegibles y otras con mejor perfil: eso tiene que estar reflejado en los paquetes. Lo que tenemos ahora fue armado para penalizar al máximo a los alimentos solo porque son envasados o ultraprocesados. Es una ley excesiva, pero no debería caerse por completo”, destacó Britos.

“Es una herramienta fundamental para la salud pública. No hay evidencia científica que justifique ni la derogación ni la modificación de sus contenidos” (Rodríguez)

Abiertamente en contra de la derogación y también de la modificación de la ley está la Federación Argentina de Graduados en Nutrición (Fagran). Creen que busca garantizar el derecho de la población de tener información clara y precisa con respecto a la alimentación y que el etiquetado frontal facilita la identificación de los productos con nutrientes críticos. Destacan que el 41,1% de niños, niñas y adolescentes y el 67,9% de las personas adultas presenta exceso de peso y que más de un tercio de las calorías consumidas por niños y adolescentes proviene de productos ultraprocesados.

“Las empresas cambiaron, está claro que este tiempo de políticas tiene impacto. Es una herramienta fundamental para la salud pública. No hay evidencia científica que justifique ni la derogación ni la modificación de sus contenidos, además de que aún está en proceso de implementación. Derogarla implicaría retroceder en estándares de protección sanitaria ya alcanzados por Argentina y debilitar derechos reconocidos a millones de consumidores”, aseguró Yanina Rodríguez, presidenta de Fagran.

El debate por los octógonos negros está abierto otra vez y el tema es uno de los ejes de la agenda legislativa del Gobierno para el corto plazo. La salud y los intereses de un grupo de importantes empresas se mezclan otra vez y buscan armonización.

etiquetado frontal,advertencia nutricional,octógonos,alimentos procesados,Ministerio de Salud

Los datos del primer trimestre del año sobre la evolución del empleo de la Encuesta de Hogares del Indec, junto con la información sobre la evolución de salarios de convenio, mínimos y efectivos, nos dan un panorama bastante completo de cómo se está adaptando el mercado laboral al nuevo escenario económico, con las reformas introducidas por la gestión Milei.

Por un lado, aparece un cambio profundo y, como es de esperar, también gradual, en salarios relativos. Hay cambios dentro y entre sectores -no todas las empresas de un mismo sector evolucionan igual en materia salarial-, y esas diferencias también se dan dentro de las empresas -prevalecen los aumentos generalizados, pero aparecen diferencias por distintos conceptos-.

Se amplían, asimismo, las diferencias entre y dentro de las regiones del país, por calificaciones, y cambian las relaciones entre puestos según el empleador (público, privado), así como el rol de los salarios mínimos.

Cambian las relaciones entre puestos según el empleador (público, privado), así como el rol de los salarios mínimos

Ya llevamos dos años y medio y los cambios aparecen con mayor nitidez, aunque la dirección y la estabilidad de los mismos es incierta -más allá de los fundamentos que estén detrás de ellos-. Esos cambios responden a dos objetivos de política. En primer lugar, los aumentos uniformes han sido la contraparte de una economía de muy alta inflación.

Con inflación de dos, tres y hasta cuatro dígitos anuales, el país se acostumbró a “resolver” la cuestión salarial, básicamente, indexando a corto y mediano plazo los salarios: fue una solución para los gremios y también -en un contexto de alta incertidumbre- para las empresas, al costo de cada vez menos ocupados con esta “solución” de indexación.

La mayoría de los ocupados hoy, informales y cuentapropistas, reflejan que la productividad laboral no puede soportar esa “solución de indexación”, lo que se resolvió en las últimas décadas con la caída del stock de empleados privados formales. Por lo tanto, debe buscarse una forma de ajuste distinta a la simple indexación salarial, y ello exige desmantelar los mecanismos automáticos vigentes hasta ahora. Son dos:

- Se desindexan los salarios mínimos.

- La Secretaría de Trabajo no homologa convenios colectivos que ajusten por inflación o por encima de la inflación. Esto deja libre la alternativa de que las empresas -ya no solo los sectores o grandes actividades- que puedan mejorar salarios porque mejora su productividad, puedan ajustar por encima de la inflación.

El segundo objetivo de política es -parte de prepararse y adaptarse a una economía de baja inflación en el futuro- facilitar los cambios de salarios relativos que respondan a los cambios de productividad. Esto último es bastante más difícil y, en todo caso, propaga la inflación en un contexto de elevados ajustes nominales.

Habrá que ver si administraciones futuras mantienen esta política salarial prudencial que, además de inducir ajustes eficientes, limita la inercia inflacionaria

El cambio de precios relativos es un movimiento hacia mejorar la eficiencia en el funcionamiento del mercado de trabajo a través de limitar la interferencia directa sobre el sistema de precios (salarios) relativos.

Habrá que ver si administraciones futuras mantienen esta política salarial prudencial que, además de inducir ajustes eficientes, limita la inercia inflacionaria.

Un segundo cambio de importancia está teniendo lugar en materia de empleo: el freno al crecimiento del empleo público -al menos al nivel federal-. Entre 2002 y 2023, la dotación total de empleados públicos se duplicó, y desde entonces su crecimiento se ha frenado.

El descenso en términos relativos de los salarios públicos respecto de los privados en los últimos dos años y medio (19% de caída en abril de este año respecto de noviembre de 2023) redujo los incentivos al empleo público, y además cayó la oferta de puestos públicos. Ambos elementos aumentan el espacio para que se fortalezca el empleo privado.

Las condiciones favorables empiezan a aparecer, tanto en términos de incentivos como de políticas de empleo. Sin embargo, ello no significa automáticamente que el empleo privado formal vaya a florecer, porque la contractualidad laboral sigue generando costos inciertos, dado que la justicia laboral todavía tendrá que adaptarse a una mayor racionalidad económica, porque las decisiones “paternalistas” siempre tienen su costo: there’s no free lunch.

El autor es Director y Economista Jefe de FIEL. Esta nota se publicó en Indicadores de Coyuntura 687 de FIEL

Corporate Events,South America / Central America

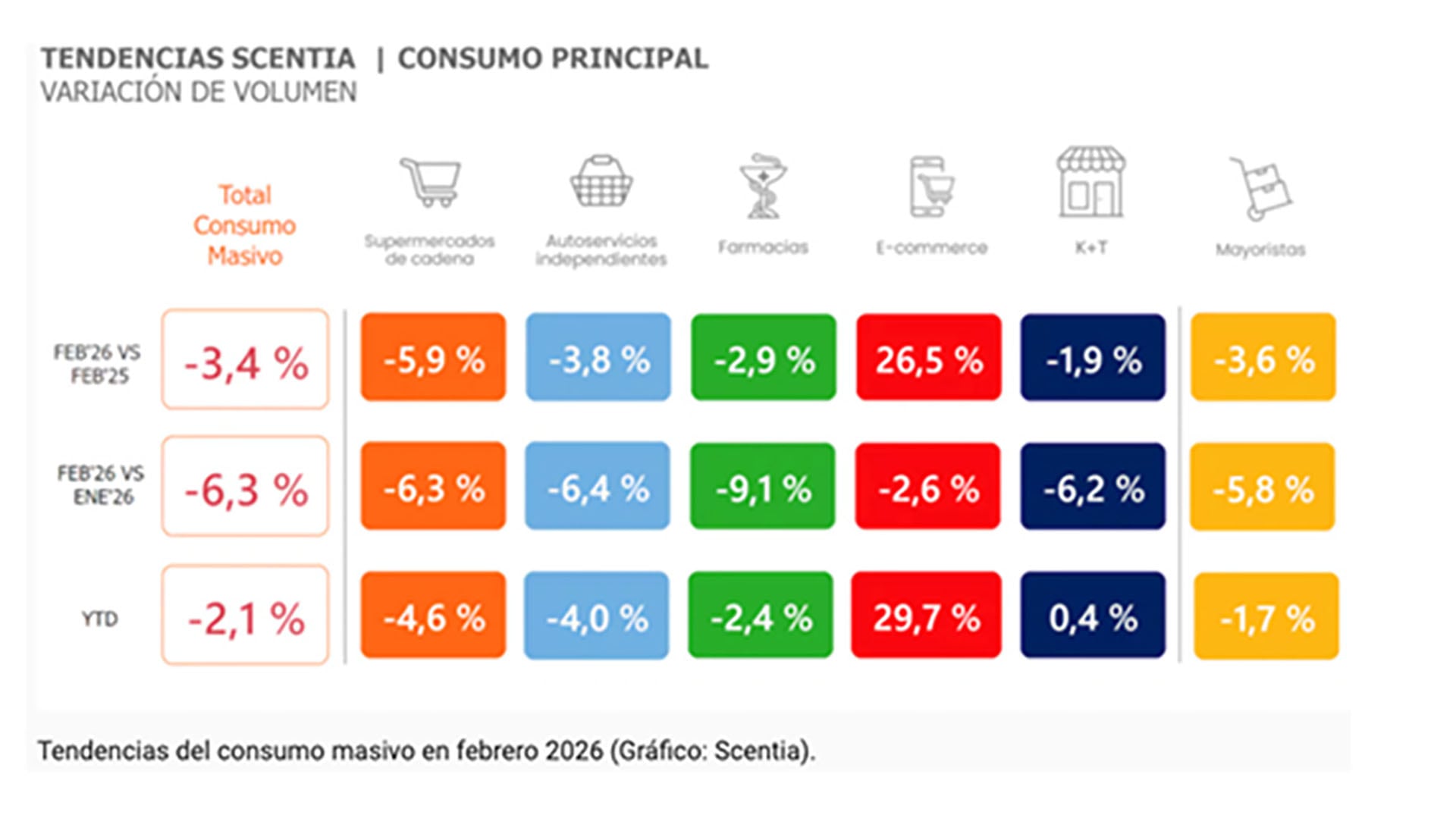

Pocas variables económicas de Argentina generan, en la actualidad, tantas lecturas diferentes como el consumo. El Indec informa un récord histórico, las cámaras de supermercados muestran caídas persistentes, las automotrices celebraron un 2025 extraordinario y luego encadenaron meses en rojo, y el comercio electrónico registra un crecimiento que ninguna encuesta tradicional termina de capturar.

La conclusión apresurada sería que alguien se equivoca. La conclusión correcta es más incómoda e interesante. Cada fuente está midiendo, con razonable precisión, una parte distinta de una realidad compleja y difícil de sintetizar en una única medición.

Para ordenar el ruido, se propone leer el consumo en tres capas superpuestas: qué se compra, dónde se compra y quién compra.

Primera capa: qué se compra

El récord de consumo no proviene de la góndola del supermercado, sino de las Cuentas Nacionales del Indec, donde la variable se denomina consumo privado. Ese agregado creció en torno al 8% en 2025 y alcanzó el nivel más alto de la serie. El dato es técnicamente correcto, pero engañoso si no se lo descompone. El consumo privado incluye absolutamente todo el gasto de los hogares: alimentos, sí, pero también automóviles, electrodomésticos, turismo, servicios y bienes importados.

El récord de consumo no proviene de la góndola del supermercado, sino de las Cuentas Nacionales del Indec

La recuperación se explica por los componentes más dinámicos y de mayor ticket. Los bienes durables y, en particular, los importados, se dispararon en cantidades, mientras que el consumo masivo -alimentos, bebidas, limpieza, perfumería- apenas tuvo una mejora marginal tras el desplome de 2024. Dicho de otro modo, una parte de la población que pudo compró un auto, una heladera o un pasaje, mientras otros sectores recortaban consumos primarios.

El promedio de ambos comportamientos da positivo y proclama un récord; pero ese récord describe a un país que no existe porque es la suma estadística de dos realidades opuestas.

Segunda capa: dónde se compra

Si la primera capa explica por qué el agregado y la góndola divergen, la segunda explica por qué incluso la góndola se mide mal. La Encuesta de Supermercados del Indec, estadística de referencia del consumo masivo, sí registra un canal online, pero con una definición estrecha: las ventas por internet o teléfono de las propias cadenas relevadas. Su peso es ínfimo y decreciente en términos reales: apenas algo más del 3% del total.

Queda fuera el universo donde efectivamente migró el consumo: marketplaces, plataformas de delivery, venta directa de fabricantes, importación directa y autoservicios de cercanía. Estimaciones del sector ubican al comercio electrónico en torno al 18% de las ventas minoristas del país, muy por encima del 3% que capta la encuesta. Cuando un hogar deja de comprar productos básicos en la góndola de una gran cadena y los adquiere en un marketplace, en una app de envíos o en el autoservicio de barrio, la Encuesta de Supermercados lo registra como una caída de ventas.

No hay menos consumo; es el mismo consumo cambiando de canal. En consecuencia, la caída de los supermercados sobrestima la caída real del consumo masivo

Las provincias con mayor actividad del agro, el petróleo y la minería exhiben una dinámica más favorable, mientras el AMBA concentra la tensión sobre salarios, empleo y consumo cotidiano. Los durables lo muestran con crudeza -provincias exportadoras con patentamientos en alza de más del 60% frente a otras estancadas en un dígito- y la góndola repite el patrón, de modo que el rótulo “interior” agrupa realidades incompatibles.

Un mismo interior que compra más autos y, a la vez, recorta la góndola. No es contradicción, sino hogares distintos bajo la misma etiqueta: donde la renta exportadora derrama, los ingresos medios y altos acceden al durable financiado; donde no llega, el salario real es el único motor y se recorta hasta el artículo de limpieza.

La capa geográfica ilumina además el sesgo de la anterior: la penetración del e-commerce y el delivery es mucho mayor en el AMBA, de modo que la peor performance de los supermercados del conurbano no refleja un porteño que consume menos, sino uno que migró más rápido a canales que la medición no capta; el interior, con menor densidad digital, exhibe una caída más genuina.

Conclusión

El consumo privado creció, pero ese crecimiento es un promedio que mezcla durables, importados y turismo en alza con una góndola que apenas se recupera. La caída de los supermercados es real, pero exagera el retroceso del consumo masivo porque no ve el caudal que migró al comercio electrónico y a los canales de cercanía.

Todo el fenómeno está atravesado por una geografía que separa a las provincias con renta exportadora del resto. Tres capas, tres instrumentos, tres fotografías parciales de una misma realidad.

El autor es profesor de Gestión del Riesgo en IAE Business School. Esta nota se publicó en el IEM de noviembre del IAE, Escuela de Negocios de la Universidad Austral

inflación,costo de vida,alimentos,supermercado,recibo,economía,presupuesto,gastos,consumo,básicos

En Argentina, como en otros países de la región que atravesaron crisis de alta inflación, depreciación acelerada de la moneda, cepos cambiarios, escasez de dólares, caída de la actividad económica y del empleo, los cambios de régimen económico –de modelos intervencionistas o populistas hacia esquemas más orientados al mercado, con disciplina fiscal y monetaria- han mostrado patrones recurrentes.

La estabilización macroeconómica (control de la inflación, estabilización del tipo de cambio y acumulación de reservas) suele ser más rápida cuando hay credibilidad en las políticas.

Sin embargo, la recuperación de variables reales como el comercio exterior, la producción industrial, la actividad económica general y el empleo en el mercado interno suele demorar más, típicamente entre uno y cinco años o más, dependiendo de la profundidad de la crisis previa, las condiciones externas, la secuencia de reformas y el mantenimiento de la disciplina.

Estos procesos no son automáticos ni gratuitos. Implican costos sociales iniciales (recesión, desempleo transitorio, aumento de la pobreza), pero sientan las bases para un crecimiento sostenible si se complementan con reformas estructurales.

Los procesos no son automáticos ni gratuitos. Implican costos sociales iniciales, pero sientan las bases para un crecimiento sostenible si se complementan con reformas estructurales

A continuación, analizamos algunos casos representativos que podrían llevarnos a ser un país más de América Latina que atraviese este proceso, en lugar de ser el único, junto a Venezuela, que no lo logró.

El país vivió una de las hiperinflaciones más extremas de la historia latinoamericana. En 1985, la inflación anual superó el 11.000%, impulsada por déficits fiscales monumentales, emisión monetaria y crisis de deuda. El tipo de cambio se desplomaba, había escasez de dólares y la actividad económica se contraía fuertemente.

El gobierno de Víctor Paz Estenssoro implementó la Nueva Política Económica (NPE) el 29 de agosto de 1985 mediante el Decreto Supremo 21.060. Este paquete -diseñado con la asesoría clave del economista Jeffrey Sachs– incluyó liberalización de precios (especialmente combustibles), ajuste fiscal drástico, reducción del empleo público, unificación cambiaria y renegociación de deuda externa (con importante alivio).

La hiperinflación se detuvo en cuestión de días o semanas. La inflación cayó a 276% en 1986 y a solo 14,6% en 1987, alcanzando niveles de un dígito bajo hacia fines de los 80. Sachs destacó en sus trabajos (como “The Bolivian Hyperinflation and Stabilization”, NBER 1986) cómo la combinación de ancla fiscal y credibilidad rompió las expectativas inflacionarias de forma casi inmediata. Las reservas internacionales comenzaron a recuperarse con el apoyo del FMI y alivio de deuda.

La hiperinflación se detuvo en cuestión de días o semanas y las reservas internacionales comenzaron a recuperarse con el apoyo del FMI y alivio de deuda

Sin embargo, la recuperación del comercio, la industria, la producción y el empleo fue más lenta. El ajuste implicó recortes en el sector público y una contracción inicial de la demanda. El crecimiento del PBI per cápita fue modesto, de alrededor del 1,1% anual promedio entre 1986 y 1998. La inversión privada tardó en reactivarse por la falta de confianza inicial y la herencia de distorsiones.

La liberalización comercial ayudó a las exportaciones a mediano plazo, pero la industria y el empleo formal se recuperaron gradualmente a lo largo de la década de los 90, con reformas adicionales de capitalización y privatizaciones.

El desempleo abierto aumentó inicialmente por los despidos públicos, aunque la informalidad (ya alta) amortiguó parte del impacto.

Es decir, la estabilización de precios puede lograrse en meses con un shock creíble, pero la reactivación de la oferta (producción y empleo) requiere tiempo y reformas que incentiven la inversión privada.

La nación sufrió una hiperinflación superior al 7.600% anual en 1990, con una contracción acumulada del PBI de alrededor del 25% entre 1987 y 1990 (la economía retrocedió a niveles de mediados de los 70). Déficit fiscal, emisión, controles de precios y violencia terrorista agravaron la crisis de dólares y la actividad.

Alberto Fujimori implementó en agosto de 1990 el “Fujishock”: liberalización de precios y del tipo de cambio, eliminación de subsidios masivos, ajuste fiscal y reformas estructurales (privatizaciones, independencia del Banco Central, apertura comercial). Economistas como Hernando de Soto influyeron en aspectos relacionados con la formalización y los derechos de propiedad.

La inflación mensual cayó drásticamente tras el shock inicial (incluso con periodos de deflación). Pasó a niveles cercanos al 10% mensual en un año y a un dígito anual hacia 1995-1996. La estabilización se consolidó con disciplina fiscal y monetaria.

La recuperación demoró. El PBI per cápita tardó casi una década en recuperar los niveles previos a la crisis profunda

La recuperación demoró. El PBI per cápita tardó casi una década en recuperar los niveles previos a la crisis profunda (alcanzando cerca de los valores de 1980 hacia 1996). La producción industrial y el empleo sufrieron inicialmente por la recesión inducida por el ajuste y la competencia de importaciones tras la apertura. Sin embargo, a partir de mediados de los 90, con estabilidad de precios y reformas, el crecimiento se aceleró de forma sostenida.

El comercio exterior se dinamizó con la reinserción internacional y el aumento de exportaciones no tradicionales. El empleo formal mejoró gradualmente con la expansión económica, aunque la informalidad siguió siendo relevante.

El país padeció hiperinflación crónica, que alcanzó miles por ciento anual a inicios de los 90 (picos superiores al 2.000-4.000%). Múltiples planes fracasaron. El Plan Real (1994), bajo la presidencia de Itamar Franco y con Fernando Henrique Cardoso como ministro de Economía, introdujo la URV (unidad de cuenta indexada), una nueva moneda (real) y anclas fiscal y monetaria estrictas.

La inflación cayó dramáticamente a 27% en 1995. La estabilización fue rápida y duradera. El crecimiento del PBI se recuperó de forma moderada, pero sostenida. El empleo y la actividad industrial mejoraron con la estabilidad de precios y la reducción de la incertidumbre. La apertura comercial y reformas posteriores impulsaron el comercio exterior.

A diferencia de otros casos, el ajuste inicial fue menos recesivo gracias al diseño gradual de la transición monetaria.

El gobierno de La Libertad Avanza heredó en diciembre de 2023 una inflación anual del 211%, una inflación mensual del 25,5% luego del sinceramiento cambiario, déficit fiscal, cepo cambiario y recesión incipiente. Las políticas incluyeron devaluación inicial (50%), superávit fiscal primario (el primero en años), control de la base monetaria, recortes de gasto y desregulación.

El gobierno de La Libertad Avanza heredó en diciembre de 2023 una inflación anual del 211%, una inflación mensual del 25,5% luego del sinceramiento cambiario, déficit fiscal, cepo cambiario y recesión incipiente

La inflación mensual bajó rápidamente a niveles de un dígito bajo, con proyecciones anuales en torno al 30% para 2026. Las reservas internacionales se han ido recomponiendo (aunque con desafíos), y el tipo de cambio muestra mayor previsibilidad. El superávit fiscal ancla las expectativas.

La actividad económica inicialmente fue recesiva, con una contracción del PBI de 1,4% en 2024, y una recuperación gradual. Las proyecciones para este 2026 son de un crecimiento del 3% al 3,5 por ciento.

El empleo sufrió inicialmente (desempleo subiendo hacia el 8%), con un pico de pobreza, pero comienza a estabilizarse con la reactivación, aunque con crecimiento por empleo informal.

La industria, el comercio interno y la producción enfrentaron un ajuste por la recesión y los cambios de precios relativos, pero la liberalización y la estabilidad deberían impulsar la competitividad y las exportaciones a mediano plazo. El comercio exterior se beneficia de mayor previsibilidad, aunque la apreciación real inicial puede presionar las importaciones.

Los factores clave para el gobierno de Milei son la previsibilidad fiscal, monetaria y cambiaria como anclas principales: estabilización primero; luego, reformas estructurales que se fueron dilatando por falta de consenso en el Congreso de la Nación Argentina.

Los países que mantuvieron el rumbo lograron menor inflación crónica, mayor integración comercial y crecimiento sostenido. Para Argentina, el desafío actual es consolidar la desinflación sin sacrificar la recuperación del mercado interno, combinando disciplina macro con apertura que impulse la producción y el empleo formal.

Los países que mantuvieron el rumbo lograron menor inflación crónica, mayor integración comercial y crecimiento sostenido

La evidencia de Bolivia, Perú y Brasil demuestra que cambiar de régimen puede revertir trayectorias de decadencia, pero el timing de la mejora en variables reales depende de la profundidad de los desequilibrios heredados y de la calidad de las políticas complementarias.

El análisis riguroso de estos episodios aporta una guía de lectura: macro estable en el corto plazo, crecimiento inclusivo en el mediano.

El autor es Analista Económico y director de Focus Market

Corporate Events,South America / Central America

US service member killed in Iraq as troops recover unidentified remains in Jordan: CENTCOM

La encrucijada del mercado laboral

Canales para ver el Argentina vs. España por el Mundial 2026

Donald Trump buscará robarse todas las miradas con la copa del mundo en la mano: «Es difícil apostar contra Messi»

El empresario argentino investigado por la muerte de Liam Payne quedó desvinculado del caso

La emoción de Messi y la Selección Argentina al cantar el Himno de María Becerra

El machete del arquero inglés en una botella que sorprendió a Messi tras el triunfo: el dardo de un ayudante de Scaloni a Inglaterra

El fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

Adrián Ravier, vocero de Milei: “No coincidimos en el Gobierno con esto de que la gente no llega a fin de mes”

🇦🇷La Victoria Legendaria – El llanto interminable de Lautaro Martínez tras el pase a la final del Mundial: “Soñé que iba a hacer este gol”

POLITICA3 días ago

POLITICA3 días agoEl fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

- POLITICA3 días ago

Adrián Ravier, vocero de Milei: “No coincidimos en el Gobierno con esto de que la gente no llega a fin de mes”

- INTERNACIONAL2 días ago

Rubio’s call to combat global funders of far-left terrorism could put Singham in crosshairs