ECONOMIA

¿Cuánto endeudaron al Estado los últimos gobiernos y cuál es el saldo parcial de la gestión Milei?

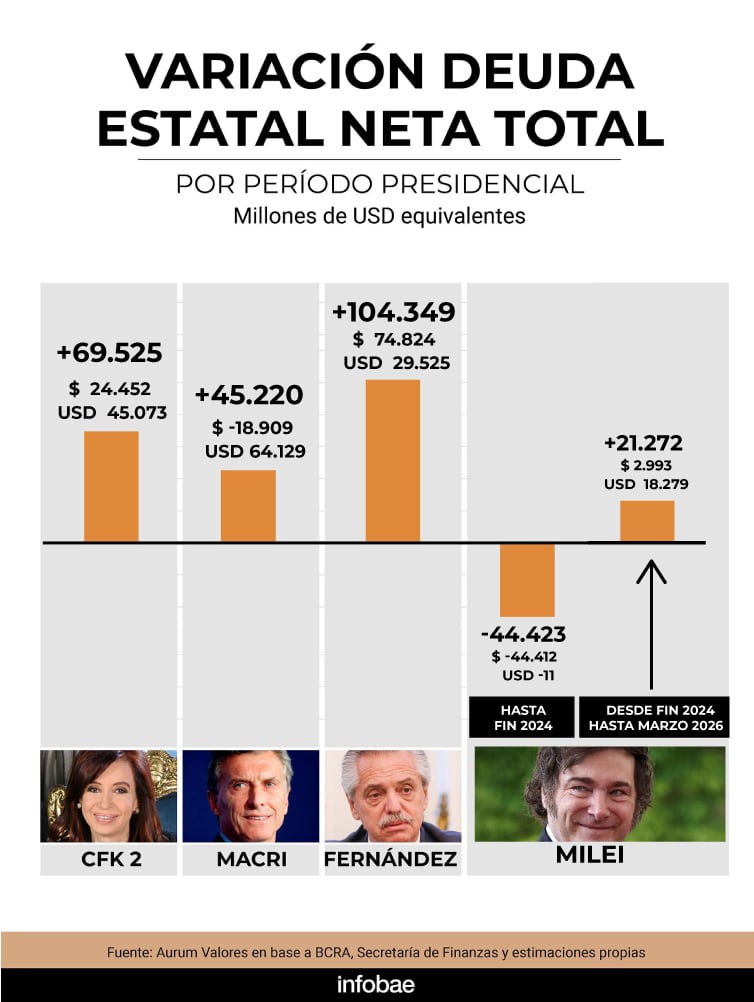

Desde el inicio del gobierno de Javier Milei hasta el 31 de marzo pasado, la “deuda estatal neta” del Estado se redujo, tomando el conjunto de obligaciones tanto en pesos como en dólares, en el equivalente a USD 23.151 millones.

Sin embargo, hay allí dos períodos muy diferentes. Hasta fines de 2024 esa deuda había disminuido en USD 44.423 millones, mientras que desde enero de 2025 hasta fin de marzo pasado (en 15 meses) aumentó USD 21.272 millones, según un trabajo de Pablo Repetto, jefe de Research de Auren Valores, una Agencia de Liquidación y Compensación (Alyc, históricamente conocidas como “Sociedades de Bolsa”).

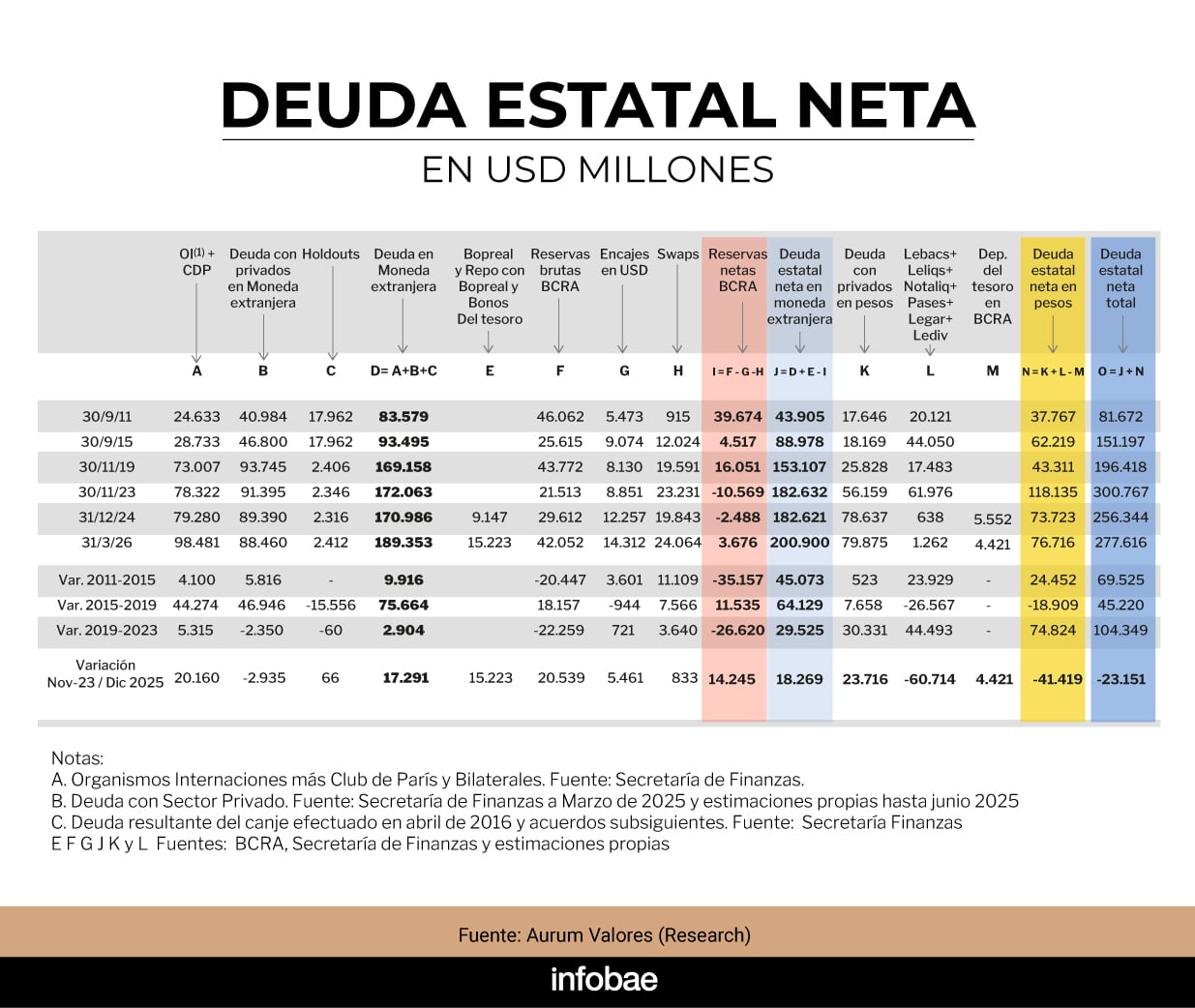

El concepto de deuda estatal neta consolida obligaciones del Tesoro y del Banco Central (BCRA) y considera también los activos de ambos organismos. A diferencia del nivel de deuda bruta, la variación de la deuda estatal neta es una medida más apropiada de la conducta o inconducta de una gestión presidencial.

Esta contabilidad de activos y pasivos del Estado difiere del discurso político habitual, pues abarca la deuda en divisas y en moneda local, tanto con organismos internacionales como con acreedores locales o externos, e incluye la evolución de los activos, en especial la variación de reservas del BCRA, conceptos que suelen ser ignorados por el relato kirchnerista sobre la deuda, en que la única que parece contar es aquella en divisas y con el exterior y, en particular, con el FMI.

De hecho, como en base a datos de la Secretaría de Finanzas informó hace dos semanas Infobae, la deuda pública bruta de la administración central subió en marzo en USD 11.695 millones por nuevas colocaciones, bonos ajustables y diferencias cambiarias, a un total equivalente a USD 483.830 millones (46% pagadera en pesos y 54% en moneda extranjera), igual al 57,9% del PBI implícito en los cálculos del BCRA.

El gráfico permite apreciar la variación de la deuda estatal neta durante las últimas cuatro gestiones presidenciales, en la que se observa que el mayor aumento se dio durante la de Alberto Fernández: más de USD 104.000 millones, de los que más del 71% fue por crecimiento de la deuda en pesos (que el gobierno celebraba como “financiamiento neto positivo”).

Durante el gobierno de Alberto Fernández la deuda estatal neta creció más de USD 104.000 millones equivalente, de los que más del 71% fue por aumento de la deuda en pesos

En segundo lugar figura el segundo mandato de Cristina Fernández de Kirchner (CFK), con USD 69.525 millones, y en el tercero la gestión de Mauricio Macri, con USD 45.220 millones.

Macri fue, a su vez, el que más aumentó la deuda en dólares: 64.129 millones, en una primera etapa mediante la masiva colocación de bonos en Wall Street y luego con un mega-crédito del FMI, aunque, por otra parte, redujo la deuda en pesos y aumentó las reservas del BCRA.

Las gestiones de CFK y Alberto Fernández eligieron, en cambio, depredar (en más de USD 62.000 millones en total) las reservas del BCRA, que en términos netos cayeron de USD 39.674 a USD 4.517 millones entre 2011 y 2015 y de USD 16.501 a menos USD 10.569 millones entre 2019 y 2023, todos datos que precisa la tabla de 15 columnas de más abajo, resumen cuantitativo del trabajo de Repetto.

Mientras las gestiones de Cristina Fernández de Kirchner y Alberto Fernández depredaron reservas y multiplicaron la deuda en pesos, el gobierno de Macri y el actual recurrieron cada vez más a acreedores senior

Mientras las gestiones de CFK y Alberto Fernández (con Cristina de vicepresidente) depredaron reservas, multiplicaron la deuda en pesos y la del BCRA con el sistema bancario, tratando implícitamente a los acreedores locales como de segunda clase, el gobierno de Macri y el actual recurrieron cada vez más a acreedores con los que, en caso de ser necesario, será muy difícil renegociar condiciones, sea de tasas de interés o de plazos.

En la gestión actual, el contraste entre los USD 44.423 millones de reducción durante 2024 y los USD 21.272 millones de aumento de enero 2025 a marzo 2026 es abrumador.

“La deuda estatal neta disminuyó al principio porque el aumento inicial del tipo de cambio licuó la deuda en pesos del BCRA, que era a tasa fija y la redujo medida en dólares, y porque al principio también hubo acumulación de reservas: en términos netos siguen siendo negativas, pero la medición de este indicador mejoró bastante”, explicó Repetto a Infobae.

Del otro lado, prosiguió ele economista, “el Estado se endeudó más con el FMI y el BCRA tomó repos con bancos privados. En términos absolutos, desde el inicio del gobierno la deuda estatal neta bajó, pero desde 2025 cambió la tendencia, por factores opuestos a los del inicio: se apreció el tipo de cambio y toda la deuda ajustada a tasa de interés en pesos tuvo un aumento muy superior al del dólar”.

El aumento de más de USD 21.000 millones en 15 meses del gobierno de Milei está muy concentrado en la ampliación del préstamo del FMI (abril 2025) y unos USD 6.000 millones de repos

El aumento de más de USD 21.000 millones en 15 meses está muy concentrado en la ampliación del préstamo del FMI (abril 2025) y unos USD 6.000 millones de repos a los que recurrió el BCRA para mejorar su situación patrimonial.

“Se usó a los organismos internacionales y a los repo para ir cancelando deuda en dólares con el sector privado. El problema es que la deuda con el FMI y con los bancos tiene una suerte de seniority, de prioridad de cobro, mientras la deuda de mercado es más junior. Es muy difícil que con un organismo internacional o bancos que prestaron vía repo se pueda negociar un canje o alargar plazos. Requiere voluntad de las partes y, en general, no es posible mejorar el perfil o hacer algún recorte”, explicó Repetto.

Según el economista, los acreedores privados (bonistas) sienten que, en la medida que la deuda con acreedores senior es muy grande, la chance de que ellos, en caso de crisis, deban aceptar un recorte es más alta. “En ese contexto se protegen pidiendo tasas de rendimientos más altas para cubrirse ante un eventual evento de default, sabiendo que Argentina ha sido un defaulteador serial y que, por más que el gobierno actual haya dado señales de que eso no ocurrirá, que tiene un compromiso fiscal sólido, la realidad es que se le presta a un país, no solo a un gobierno”, dijo Repetto.

Se da así la paradoja de que, más allá del compromiso de conducta fiscal y de buen pagador que proyecta el Gobierno, un perfil de deuda con acreedores senior termina generando en el mercado de bonos, el principal mercado de capitales del mundo, una sensación de mayor riesgo de incumplimiento.

A eso contribuye también la estructura de los bonos argentinos. “Un acreedor privado trae al presente escenarios futuros para definir la tasa de descuento al que va a prestar al país. Los bonos argentinos que están hoy en el mercado tienen tasas de interés bajas, de la reestructuración que hizo (Martin) Guzmán. Pero en la medida que se recurre a nuevo endeudamiento, la tasa de interés es bastante más alta que lo que hoy cuesta pagar la deuda vigente. No es lo mismo tener un bono AL30 o GD30 emitido con una tasa debajo de 1% anual que el AO28 que están emitiendo ahora, al 8% anual. El requerimiento fiscal primario para la nueva deuda es mucho más alto. Por eso los inversores del exterior toman precauciones para prestarle a Argentina. El Gobierno ha sido reacio a salir al mercado y sigue acumulando deuda con acreedores senior, pero con el FMI no hay más margen para seguir endeudándote y el endeudamiento de Argentina con otros organismos ya es bastante alto”, concluyó Pablo Repetto.

ECONOMIA

Habló uno de los empleados que fue despedido durante el partido de Argentina: “No tenemos contacto con nadie”

Un grupo de 36 operarios de la planta de Metalfor ubicada en Noetinger, Córdoba, recibió el martes los telegramas de desvinculación mientras seguía por televisión el partido de la Selección argentina frente a Egipto. La empresa los había autorizado a salir antes con motivo del partido y, horas más tarde, fueron notificados de su despido a través de una carta documento.

La compañía, dedicada a la fabricación de maquinaria agrícola, había solicitado días antes la apertura de un Procedimiento Preventivo de Crisis (PPC) ante el Ministerio de Trabajo de Córdoba, un mecanismo que habilita la renegociación de condiciones laborales entre la empresa, el sindicato y el Estado mientras se busca una salida a la situación financiera de la firma. Metalfor mantiene deudas con 23 entidades bancarias y opera al 50% de su capacidad instalada en sus plantas.

Santiago Luna, uno de los trabajadores despedidos, relató en diálogo con Infobae en Vivo cómo se vivieron esas horas desde adentro de la fábrica y detalló los indicios que, según su relato, venían anticipando el desenlace desde hacía meses.

Luna remarcó que Noetinger es una localidad de 6.000 habitantes, donde este tipo de situaciones resulta poco frecuente. De acuerdo con su testimonio, el lunes cada supervisor hizo llegar a los operarios un comunicado en el que se informaba que la jornada del martes se extendería solamente de 6 a 12 horas, y que las tres horas restantes de la jornada habitual no debían recuperarse ni serían descontadas del salario. Con esa indicación, aseguró Luna, “todos los operarios de la planta nos retiramos a las 12”.

Fue en ese lapso, después del mediodía, cuando comenzó a circular la noticia entre los trabajadores. Según describió Luna, algunos compañeros recibieron un mensaje de WhatsApp de parte de una empleada del correo, que les pedía que se acercaran a la sucursal. Al llegar, se encontraron con las cartas documento de despido. “Esas mismas cuatro personas empezaron a avisar a los demás compañeros para que también fueran al correo”, contó Luna, en referencia a cómo se fue extendiendo el aviso entre el resto del personal.

Consultado sobre las razones que la empresa dio a los empleados, Luna fue tajante: “Con los que hablamos, nadie sabe nada”. Y agregó que, entre los propios trabajadores, existe la sospecha de que la información se maneja de manera reservada: “Es raro. O nadie quiere hablar o nadie sabe”.

Atrasos en los pagos y una empresa que se está vaciando

Luna ubicó el inicio del deterioro en 2025, después de un 2024 en el que, según su descripción, Metalfor había sido líder en ventas dentro de su segmento. “Ya en 2025, los primeros meses, nos empezaron a pagar en cuotas, que se hicieron cada vez más largas”, relató.

Esa modalidad de pago fraccionado se agravó en el tramo más reciente. Según detalló, en los últimos tres meses la empresa comenzó a abonar cuotas de $50.000 a cada operario, con una periodicidad de entre dos y tres días. El resultado de ese esquema, dijo, es una deuda salarial que se fue acumulando: “Ahora nos encontramos con que nos deben casi el 60% del mes de mayo, la totalidad de junio y los días de julio que alcanzamos a trabajar”.

A la falta de pagos, Luna sumó otro elemento que, a su entender, viene anticipando el desenlace: el traslado de piezas desde la planta de Noetinger hacia las dos fábricas de la localidad de Marcos Juárez, sede central de la compañía. “Están vaciando la fábrica de a poco y nos damos cuenta de que algo está pasando”, describió.

Sobre la comunicación con las autoridades de la empresa, Luna fue igual de directo: “La verdad es que prácticamente no aparecen. No tenemos contacto con nadie, pero uno no tiene vendas en los ojos y se da cuenta que la empresa está mal”. A partir de esa lectura, sostuvo que existe una intención de deslindar responsabilidades respecto de la planta cordobesa: “Se quieren desligar de lo que es Metalfor en Noetinger”.

Uno de los puntos centrales del reclamo de los trabajadores tiene que ver con un acuerdo previo entre la empresa y la Unión Obrera Metalúrgica (UOM). Según explicó Luna, existía un sistema preventivo de crisis firmado entre ambas partes que impedía a la compañía avanzar con suspensiones o despidos mientras estuviera vigente. “No cumplieron, despidieron 36 personas sin previo aviso en plena feria judicial”, afirmó.

Para Luna, la secuencia de hechos no fue casual. “Ya esto lo han estado pensando. Hay muchas cosas raras y prácticamente estamos solos”, sostuvo, en referencia a la sensación de desamparo que atraviesa a los trabajadores desvinculados.

El trabajador también estableció una comparación con una situación similar ocurrida el año anterior en la misma planta, cuando la empresa había prescindido de otro grupo de empleados. “El año pasado despidieron a 25 personas que tenían entre 2 y 4 años de antigüedad. No hicieron lo que estamos haciendo ahora”, indicó, en alusión a la decisión de los actuales despedidos de hacer pública su situación.

A diferencia de aquel episodio, remarcó, esta vez la medida alcanzó a personal con mayor trayectoria dentro de la empresa: “Esta vez, hay personas con más de 20 años de antigüedad. Es mucho más profundo y nos empezamos a asesorar y quisimos hacer ruido para que los diferentes medios de comunicación hagan eco”.

Frente a este panorama, Luna precisó cuál es el paso que los trabajadores buscan dar a continuación. Según explicó, la intención del grupo de despedidos es lograr una intervención directa de las autoridades laborales de la provincia. “Necesitamos llegar a Omar Sereno, que es el Ministro de Trabajo de Córdoba, para que nos ayude a que Metalfor nos pague lo adeudado y nos indemnice lo que corresponde”, concluyó.

Infobae te acompaña cada día en YouTube con entrevistas, análisis y la información más destacada, en un formato cercano y dinámico.

• De 7 a 9: Infobae al Amanecer: Nacho Giron, Luciana Rubinska y Belén Escobar.

• De 9 a 12: Infobae a las Nueve: Gonzalo Sánchez, Tatiana Schapiro, Ramón Indart y Cecilia Boufflet.

• De 12 a 15: Infobae al Mediodia: Maru Duffard, Andrei Serbin Pont, Jimena Grandinetti, Fede Mayol y Facundo Kablan.

• De 15 a 18: Infobae a la Tarde: Manu Jove, Maia Jastreblansky y Paula Guardia Bourdin; rotan en la semana Marcos Shaw, Lara López Calvo y Tomás Trapé

• De 18 a 21: Infobae al Regreso: Gonzalo Aziz, Diego Iglesias, Malena de los Ríos y Matías Barbería; rotan en la semana Gustavo Lazzari, Martín Tetaz y Mica Mendelevich

Seguinos en nuestro canal de YouTube @infobae.

adult,agreement,bank manager,business,business meeting,businessman,calculating,calculator,caucasian ethnicity,client,close-up,contract,customer,document,females,finance and economy,financial advisor,financial planning,indoors,insurance,insurance agent,investment,lease agreement,life insurance,lifestyles,males,man,meeting,mortgage document,mortgage loan,new business,office,paperwork,people,real estate agent,signing,tax,two people,woman,working

ECONOMIA

La nueva geografía del ingreso en la Argentina: menor poder adquisitivo, pero más integración laboral en los hogares vulnerables

El análisis de los cuadros de la Encuesta Permanente de Hogares (EPH) del Indec revela que, pese al deterioro del salario real y la contracción del consumo, los hogares más vulnerables presentan mayor participación del ingreso laboral que hace una década y una relación de dependencia más baja que en 2017, cuando comienza la serie y coincide con un año de alto nivel de actividad agregada.

Este fenómeno, que se da en los deciles de ingresos donde los grupos habitacionales son más numerosos y donde históricamente predominan los ingresos no laborales, constituye uno de los movimientos más relevantes del período.

En el primer trimestre de 2026 el Indec registró la segunda tasa más alta de participación de los ingresos de origen laboral en el conjunto de los hogares de 31 aglomerados de todo el país, con 77,7%, dos décimas de puntos porcentuales (pp) menos que en igual tramo del año anterior, pero 1,1 más que en similar período del último año de gobierno de Alberto Fernández, y superior en 2,6 pp al promedio de la serie de los nueve años previos.

El decil 1, que agrupa a los hogares con menores ingresos y mayor tamaño familiar, es el caso más ilustrativo. En 2026, el 39% de sus ingresos proviene del trabajo, frente al 36,1% registrado en 2017. Aunque el valor es inferior al 42,4% alcanzado en 2023 -año de fuerte expansión del empleo y transferencias de recursos públicos-, la comparación de más largo plazo muestra una recomposición parcial del ingreso laboral en los sectores más vulnerables.

Este avance se da en grupos habitacionales que mantienen 4,3 miembros en promedio, una cifra que los convierte en los más numerosos del sistema urbano.

El avance de los ingresos laborales se da en grupos habitacionales que mantienen 4,3 miembros en promedio, una cifra que los convierte en los más numerosos del sistema urbano

La estructura demográfica es clave: más integrantes implican más necesidades y, por lo tanto, mayor presión sobre la capacidad laboral del hogar y necesidad de asistencia estatal, principalmente a través de la Asignación Universal por Hijo (AUH).

El decil 2 también exhibe cambios relevantes. Aunque la participación del ingreso laboral cae respecto de 2017 (de 51,9% a 43,5%), se mantiene por encima de los niveles de 2023 en términos de integración laboral relativa, especialmente si se considera que esas familias siguen teniendo entre 3,9 y 4,2 miembros.

La recomposición no es lineal, pero sí consistente con un mercado laboral que, por una legislación del trabajo que penaliza la contratación registrada con altas cargas patronales no deducibles de IVA, continuó absorbiendo trabajadores en sectores de baja productividad y alta informalidad.

En el decil 3, la mejora es más clara: el ingreso laboral pasa de 50,8% en 2017 a 58,9% del total en 2026, consolidando una tendencia de mayor inserción en el mercado de trabajo. Este decil, históricamente ubicado en la frontera entre la pobreza y la vulnerabilidad, muestra una estructura más equilibrada entre ingresos laborales y no laborales que en la década previa.

La relación de dependencia, que mide cuántas personas no ocupadas son sostenidas por cada ocupado, es uno de los indicadores más sensibles para evaluar la presión económica dentro de los hogares.

En 2017, el decil 1 tenía 316 no ocupados cada 100 ocupados. En 2026, esa cifra baja a 242, una mejora sustancial en retrospectiva. Si bien el valor es algo mayor que el de 2023 (231), la tendencia de largo plazo es clara: las familias más pobres están hoy más integrados al mercado laboral que hace una década.

Las familias más pobres están hoy más integrados al mercado laboral que hace una década

Los deciles medios muestran una caída aún más marcada. En los deciles 4, 5 y 6, la relación de dependencia se reduce respecto de 2017, reflejando una estructura laboral más sólida. En el decil 4, por ejemplo, el indicador pasa de 187 a 171; en el decil 5, de 165 a 142; y en el decil 6, de 138 a 127 por cada 100 ocupados.

La mejora en estos segmentos coincide con la expansión de actividades de baja barrera de entrada -servicios personales, comercio minorista, logística urbana- que, según organismos internacionales como la Organización Internacional del Trabajo (OIT) y la Comisión Económica para América Latina y el Caribe (Cepal), suelen absorber trabajadores incluso en contextos de contracción económica.

En los deciles superiores, la estructura de ingresos se consolida en base al trabajo. El decil 9 muestra 86,3% de ingresos laborales en 2026, subió respecto del 85% de 2023 y del 82,8% de 2017. El decil 10, en cambio, presenta una leve caída respecto de 2023 (de 85,7% a 84,4 por ciento).

La relación de dependencia en estos deciles es la más baja del sistema: 72 no ocupados cada 100 ocupados en el decil 9 y 69 en el decil 10. Estos hogares, además, son los más pequeños: 2,2 y 2 miembros en promedio, respectivamente.

Los ingresos no laborales -jubilaciones, pensiones, subsidios, rentas y transferencias- pierden peso en casi todos los deciles respecto de 2017. En el decil 1, pasan de 63,9% a 61%; en el decil 3, de 49,2% a 41,1%; y en el decil 6, de 28,1% a 23,9 por ciento.

Este descenso está vinculado a dos factores:

- Licuación del valor real de las transferencias por efecto inflacionario.

- Mayor participación del ingreso laboral, incluso en empleos de baja remuneración.

La comparación entre los tres años de referencia -último año del gobierno anterior y comienzo de la serie del Indec- revela tres momentos distintos:

- 2017: alta dependencia y menor integración laboral: Los deciles bajos tenían más miembros, más no ocupados y menor participación del ingreso laboral. La estructura era más frágil y más dependiente de transferencias del Tesoro nacional, principalmente.

- 2023: el punto más alto de integración laboral reciente: La expansión del empleo y las políticas de ingresos elevaron la participación laboral en casi todos los deciles y redujeron la dependencia.

- 2026: recomposición parcial en un contexto adverso: Aunque algunos indicadores retroceden respecto de 2023, la estructura laboral de los hogares vulnerables es más sólida que en 2017.

La distribución del ingreso en Argentina sigue siendo desigual y tensionada, pero los datos del Indec permiten identificar un cambio silencioso en la base de la pirámide: los hogares más pobres, más grandes y expuestos al ciclo económico, están hoy más vinculados al trabajo que hace una década.

En un país donde la movilidad social depende cada vez más de la capacidad de generar ingresos laborales, este movimiento -aunque insuficiente para revertir la caída del poder adquisitivo- constituye un dato relevante frente a la necesidad de una nueva geografía social del país.

Confianza del consumidor,consumo,ahorro,economía,Argentina,Interior del país,Ciudad Autónoma de Buenos Aires,Gran Buenos Aires,mercado,tendencias

ECONOMIA

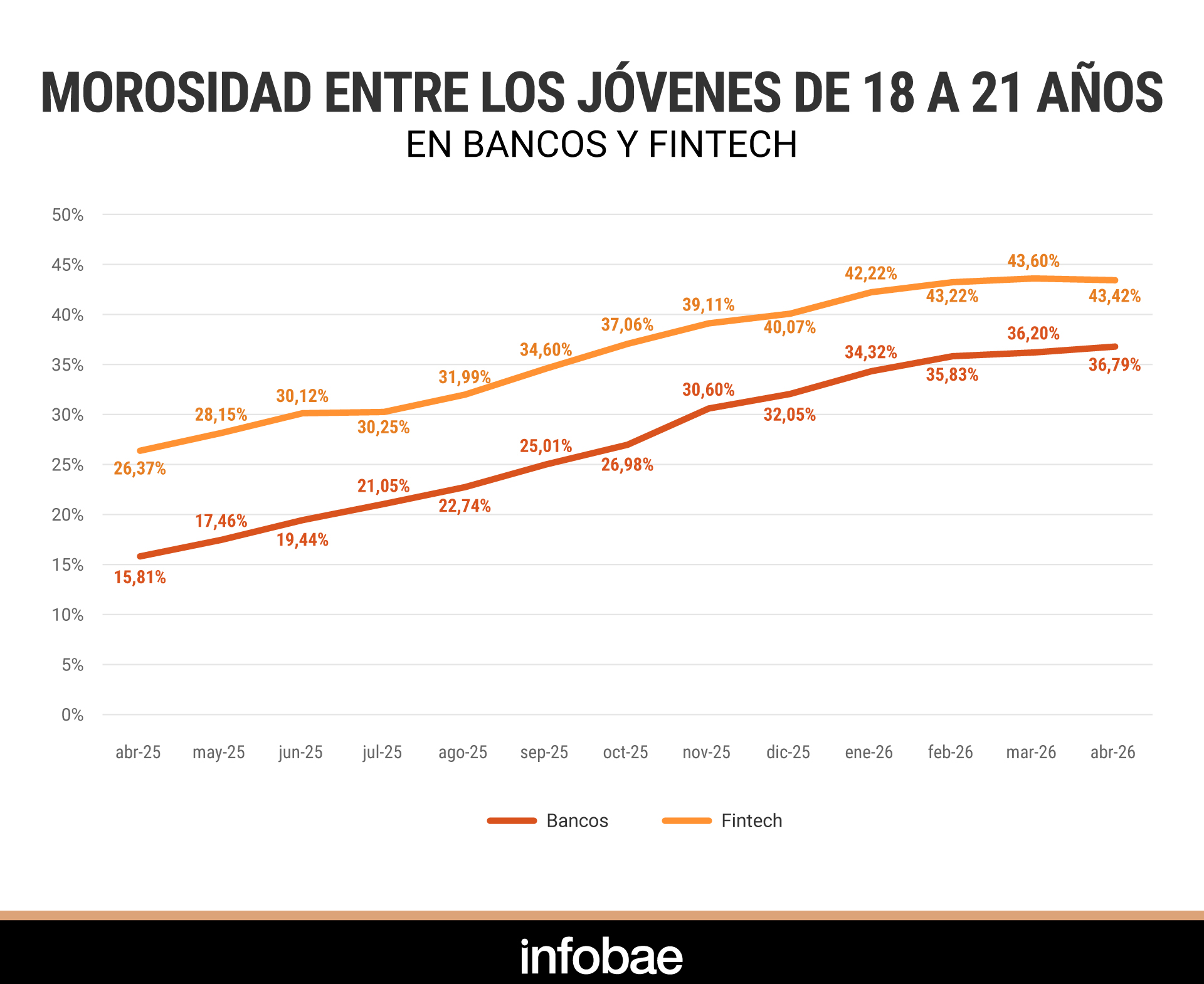

Mora récord en los hogares: cuáles son los bancos públicos y las provincias que ofrecen planes de desendeudamiento

Durante los primeros meses de 2026, el crecimiento de la mora bancaria en créditos al consumo y tarjetas motivó que varias provincias y bancos públicos pusieran en marcha programas para asistir a las familias más golpeadas por el endeudamiento. Estas políticas procuran facilitar la regularización de compromisos a través de refinanciaciones con tasas subsidiadas, plazos más amplios y diferentes esquemas de consolidación de deudas.

La última jurisdicción en implementar una medida de este tipo fue la Ciudad Autónoma de Buenos Aires (CABA). En junio, la Legislatura porteña sancionó el Programa de Desendeudamiento Familiar y Personal, una iniciativa para refinanciar deudas bancarias en mora relacionadas con préstamos personales y tarjetas de crédito.

Los préstamos que se otorgan mediante este plan solo pueden destinarse a cancelar compromisos con el Banco Ciudad o con cualquier “entidad bancaria regulada por el BCRA”. Quedan excluidas las deudas con billeteras virtuales o entidades fuera del control bancario, una limitación relevante ante el aumento de la morosidad en ese segmento.

Las líneas de refinanciación establecen una tasa nominal anual fija máxima del 35% y un plazo de devolución de al menos 24 cuotas mensuales. Estos son los requisitos mínimos, por lo que cada entidad financiera puede ofrecer condiciones más ventajosas.

Una vez que la ley entre en vigencia, habrá un período de 60 días para solicitar estos créditos. Para acceder, se deberán cumplir simultáneamente los siguientes cinco requisitos:

- Registrar deudas originadas en tarjetas de crédito y/o préstamos personales otorgados exclusivamente por entidades financieras.

- Estar calificado en la Central de Deudores del Banco Central en Situación 2 (deudas con atraso entre 60 y 90 días) o en Situación 3 (deudas con atraso entre 90 y 180 días) al 1° de junio de 2026.

- Contar con ingresos mensuales del grupo familiar inferiores a diez (10) salarios mínimos, hoy equivalentes a 3.678.000 pesos.

- Demostrar que las cuotas impagas representan más del 30% del ingreso mensual del hogar.

- Tener domicilio real en CABA con una residencia mínima de dos años.

En la provincia de Buenos Aires, el Banco Provincia lanzó “Ponete al día”, un programa de refinanciación destinado a personas con deudas en mora hasta el 31 de mayo. La iniciativa busca brindar un alivio financiero y facilitar la regularización de compromisos a través de una reducción de tasas, extensión de plazos y condiciones más flexibles.

El esquema incorpora una disminución en los intereses y la opción de extender los plazos de pago hasta 72 meses. Las alternativas se ajustan según el perfil y la situación crediticia de cada usuario.

“Ponete al día” establece dos categorías de mora: temprana y avanzada. En el caso de mora temprana, que abarca atrasos de hasta 90 días, quienes perciban haberes, jubilaciones o pensiones en el Banco Provincia pueden acceder a una tasa anual del 50 por ciento. Para quienes perciben ingresos inferiores a cuatro salarios mínimos ($1.470.000), la tasa baja al 39% anual. En este grupo, la cuota mensual estimada por cada $1.000.000 de deuda, a 72 meses, es de 36.110 pesos.

En situación de mora avanzada, es decir, con atrasos superiores a los 90 días, se ofrece una tasa especial del 31% anual para personas consideradas sobreendeudadas, es decir, aquellas cuya carga financiera supera el 50% de sus ingresos bajo una tasa convencional. Para este segmento, la cuota mensual por cada $1.000.000 de deuda, también a 72 meses, se ubica en 30.732 pesos.

A su vez, se contempla una tasa diferenciada del 32,5% anual para trabajadores del sector público que perciben sueldos o beneficios previsionales en el banco y presentan mora avanzada.

Hacia fines de abril, Santa Fe puso en marcha el Plan de Protección de los Ingresos, destinado a empleados públicos y privados, autónomos y jubilados que enfrentan descuentos en sus haberes por créditos impagos.

“En la provincia, el 33% de los empleados estatales registra descuentos por créditos en sus recibos de haberes; de ese total, unos 12.000 superan el umbral del 25% de afectación salarial. A ellos se suman 7.000 jubilados y cerca de 60.000 trabajadores privados y autónomos en situación similar”, indicaron desde el gobierno de Maximiliano Pullaro.

Por su parte, Corrientes activó el programa “Corrientes Sostiene”, una política pública que destina más de $130.000 millones a familias endeudadas con tarjetas. El mecanismo permite refinanciar estas deudas en 6 o 12 cuotas fijas, con una reducción de 29 puntos porcentuales respecto a las condiciones habituales. El universo de beneficiarios se estima en aproximadamente 89.000 personas.

En Misiones, la gestión de Hugo Passalaqua amplió un acuerdo con el Banco Macro para ofrecer condiciones especiales de refinanciación en tarjetas y préstamos. Las tasas se encuentran bonificadas y el beneficio está pensado para empleados públicos, municipales, jubilados y pensionados en situación de mora.

En Córdoba, el Banco de Córdoba (Bancor) presentó una propuesta que permite a sus clientes, tanto del sector público como privado que cobren sus salarios en la entidad, unificar todas sus deudas en un solo pago mensual. El programa prevé tasas anuales entre el 45% y el 70%, según el plazo seleccionado, que puede llegar hasta 60 meses.

El gobierno de Salta se anunció un plan para la reestruturación de deudas de empleados públicos provinciales y municipales. A través del Banco Macro, agente financiero provincial, se ofrecen tasas especiales para quienes tengan entre 30 y 89 días de mora y también para quienes superen ese plazo de atraso. La medida está disponible tanto para los que cobren su salario en la entidad como para quienes no lo hacen.

Una medida similar se lanzó en Jujuy, donde Macro también es agente financiero. El plan de refinanciación de deudas en mora está dirigido a los clientes del Plan Sueldo Público, provincial o municipal. El beneficio consiste en la reducción de los intereses. Para quienes tengan retrasos en los pagos menores a 30 días, se prevé una quita de 7 puntos porcentuales sobre la tasa de referencia. En el caso de mora entre 31 y 90 días, la quita será de hasta 6 puntos porcentuales.

A nivel nacional, el Banco Nación sumó a fines de junio una nueva opción para refinanciar deudas de consumo en mora. Esta herramienta está disponible para empleados, jubilados y microempresas.

Bajo el “Programa de Regularización de Clientes en Situación de Morosidad”, la propuesta amplía las alternativas para ordenar compromisos vencidos, facilita la recuperación de la capacidad de pago y busca sostener el cumplimiento de obligaciones a largo plazo.

La nueva línea permite refinanciar deudas en pesos o en UVA (actualizadas por CER) y está orientada a dos grupos principales:

- Personas en actividad laboral, jubilados o pensionados que cobren haberes a través del Banco Nación.

- Autónomos, monotributistas y quienes no perciban ingresos en la entidad.

También pueden incluirse deudores monoproducto bajo las normativas para Microempresas/Emprendedores, cuando correspondan a cartera de consumo.

Entre las condiciones principales, la línea ofrece un plazo de hasta 120 meses y amortización mensual mediante sistema francés.

La tasa de interés varía según el perfil del cliente: quienes reciban haberes por el Banco Nación accederán a una tasa nominal anual fija del 12%, mientras que para el resto la tasa será del 14%. “Para mantener la tasa preferencial, el interesado deberá conservar el cobro de sus haberes en la entidad durante toda la vigencia del préstamo”, aclaró la comunicación oficial.

Además, quienes ya cobran en la entidad pueden optar por un tope de cuota vinculado al Coeficiente de Variación Salarial (CVS), mediante la contratación de una prima. Así, si la cuota en UVA supera la evolución del CVS, se aplicará el tope correspondiente a ese índice.

Esta propuesta se suma a las alternativas de unificación de deudas lanzadas en mayo para personas humanas con cuotas vencidas e impagas en el BNA. Las opciones presentadas previamente para regularizar compromisos son:

- Consolidación de deudas: dirigida a quienes cobran ingresos en el Banco Nación, permite unificar deudas en la entidad y en otras instituciones, facilitando la administración y el pago. Ofrece tasa fija, plazo máximo de 72 meses, una TNA del 65% y montos de hasta $100 millones.

- Refinanciación de saldos de tarjeta de crédito: disponible para usuarios con hasta 90 días de atraso en tarjetas emitidas por el banco, permite reprogramar deudas de hasta $10 millones, a un plazo máximo de 60 meses y con una TNA del 35%. La modalidad permite continuar usando la tarjeta, comenzar el pago en cuotas desde el siguiente resumen y ajustes temporales en los límites. Para atrasos superiores a 90 días, el banco habilita financiamiento en plazos de hasta 96 meses, sujeto a evaluación y condiciones establecidas.

- Evaluación personalizada: cada solicitud es analizada de manera individual por equipos especializados, considerando el perfil del solicitante, su situación financiera y las características de las deudas a reestructurar. Este enfoque permite ofrecer alternativas adaptadas a cada caso y promueve una gestión responsable de los compromisos financieros.

Milei viaja a Brasil para apoyar la candidatura de Flavio Bolsonaro: desde el Planalto lo trataron de “imbécil”

Chocó contra un árbol y murió: en el hospital descubrieron que tenía una herida de bala en la espalda

Jannik Sinner venció en cuatro sets a Alexander Zverev y conquistó Wimbledon por segunda vez consecutiva

Entre terciopelo y cábalas: el look de Juana Viale que marcó la apertura en pleno furor por la Selección Argentina

Habló uno de los empleados que fue despedido durante el partido de Argentina: “No tenemos contacto con nadie”

La guerra en Gaza: Europa aprobaría este lunes sus primeras sanciones a Israel

“Hablame bien”: el tenso cruce de Lionel Messi con el árbitro en la victoria de Argentina ante Suiza en el Mundial

Contundente respaldo de la FIFA tras las críticas a los árbitros de Argentina-Egipto: “Las acusaciones infundadas no tienen cabida”

Un apostante gana un millón de dólares en Toshi.bet

Plazo fijo Banco Galicia ahora paga más: cuánto se gana invirtiendo $2 millones

DEPORTE14 horas ago

DEPORTE14 horas ago“Hablame bien”: el tenso cruce de Lionel Messi con el árbitro en la victoria de Argentina ante Suiza en el Mundial

- POLITICA2 días ago

Hackearon a la AFA y enviaron correos con falsas denuncias sobre el arbitraje ante Egipto

- ECONOMIA3 días ago

Shutdown en Argentina: la razón detrás de la idea de Milei de avanzar con un «apagón» del Estado