ECONOMIA

El dólar bajó y cortó una racha de tres días consecutivos en alza

Con un volumen de negocios de USD 597,8 millones en el segmento de contado, el dólar mayorista descontó dos pesos o 0,1%, a $1.436,50, para interrumpir una racha de tres ruedas al alza en el inicio de junio.

“Con solo una rueda por delante para terminar esta semana el tipo de cambio mayorista acumula una suba de $28,50 (+2%), muy por encima del aumento de cinco pesos registrado en la semana anterior”, comentó Gustavo Quintana, agente de PR Corredores de Cambio.

El BCRA estableció una banda superior de su esquema cambiario en los 1.767,17 pesos. El tipo de cambio oficial quedó ahora a 330,67 pesos o 23% de ese límite.

“La cotización del dólar mayorista cedía algunos peldaños este jueves por una tranquila recomposición de carteras dolarizadas, mientras que el Banco Central aprovecha la liquidez en danza para sumar reservas internacionales”, graficó Reuters.

El dólar al público bajó cinco pesos o 0,3%, a $1.455 para la venta en el Banco Nación, a la vez que el blue ganó cinco pesos, a 1.435 pesos.

“En medio de una inusual calma cambiaria, en una plaza ayudada por dólares provenientes de las exportaciones de energía, de la agroindustria y por varias emisiones de deuda corporativa, la peso argentino viene de afirmarse por indicadores favorables de la macroeconomía”, añadió Reuters.

Además, el BCRA viene de superar los 10.000 millones de dólares comprados por mercado en 100 rondas financieras consecutivas, en línea al compromiso firmado con el Fondo Monetario Internacional (FMI). El BCRA cumplió su objetivo de compras de divisas por USD 10.000 millones para 2026, aunque todavía no alcanzó la meta de acumulación de USD 8.000 millones de reservas netas.

“Alcanzada la misma, probablemente la dinámica no cambie, dada las recomendaciones del FMI de acumular reservas y llegar al año electoral lo más holgado posible”, comentó Roberto Geretto, analista de Adcap Grupo Financiero.

“Todavía no llegamos a mitad de año y e l BCRA ya superó esta semana los USD 10.000 millones de compras en el MLC en 2026, excediendo cualquier tipo de expectativa que podía tener el mercado a fin del año pasado, cuando se anunció el programa de compra de divisas . La autoridad monetaria ha sido tan contundente con las intervenciones que no ha habido ni una sola rueda desde el 5 de enero sin compras”, aportó la Consultora 1816.

Un reporte de Max Capital indicó que “los datos de mayo de CIARA mostraron que las ventas del agro se ubicaron por debajo de lo esperado, en parte por demoras que eventualmente deberían revertirse. Además, aún quedan más de USD 4.000 millones de emisiones de deuda corporativa pendientes de liquidación en el mercado cambiario, mientras que las exportaciones de energía y minería continúan mostrando un desempeño sólido”.

“En este contexto, la historia sigue siendo constructiva y el mercado continúa siendo, en gran medida, un mercado de vendedores. Esto no implica que esos vendedores estén dispuestos a convalidar cualquier tipo de cambio: considerando que la inflación mensual de los sectores no transables viene corriendo por encima del 2%, cierta depreciación nominal resulta necesaria. Seguimos esperando que el tipo de cambio cierre el año en la zona de $1.550 a $1.600 por dólar, por lo que niveles cercanos a $1.450 lucen atractivos como punto de entrada”, señalaron desde Max Capital.

“El Banco Central muestra una recuperación en su capacidad de intervención ante tensiones cambiarias, mediante la acumulación de reservas y un mayor margen de maniobra en el mercado de futuros. Por otro lado, se oficializó un cronograma de reducción de retenciones agropecuarias hasta 2028 para incentivar el sector. En el ámbito energético, se destaca la solicitud de Chevron para invertir en Vaca Muerta bajo el régimen RIGI”, comentaron los analistas de Rava Bursátil.

Corporate Events,Europe

mercado de autos usados,vehículos,venta,compra,economía,comercio,automóviles,segunda mano,clientes,vendedores

Entre 2016 y 2018 se verificó una mejora moderada seguida de cierta estabilidad. El índice general avanzó hasta 101,3 puntos

El avance acumulado de la productividad entre 2023 y 2026 llegó a 3,7%, una variación que alteró el signo de una década dominada por retrocesos

Desregulaciones, inversiones en tecnología y apertura de la economía fueron claves para el aumento de la eficiencia de la economía en su conjunto

La productividad laboral puede mejorar aun cuando la economía se achica. Si la producción cae menos que las horas trabajadas, el cociente sube y la productividad por hora mejora dentro de un contexto recesivo

ECONOMIA

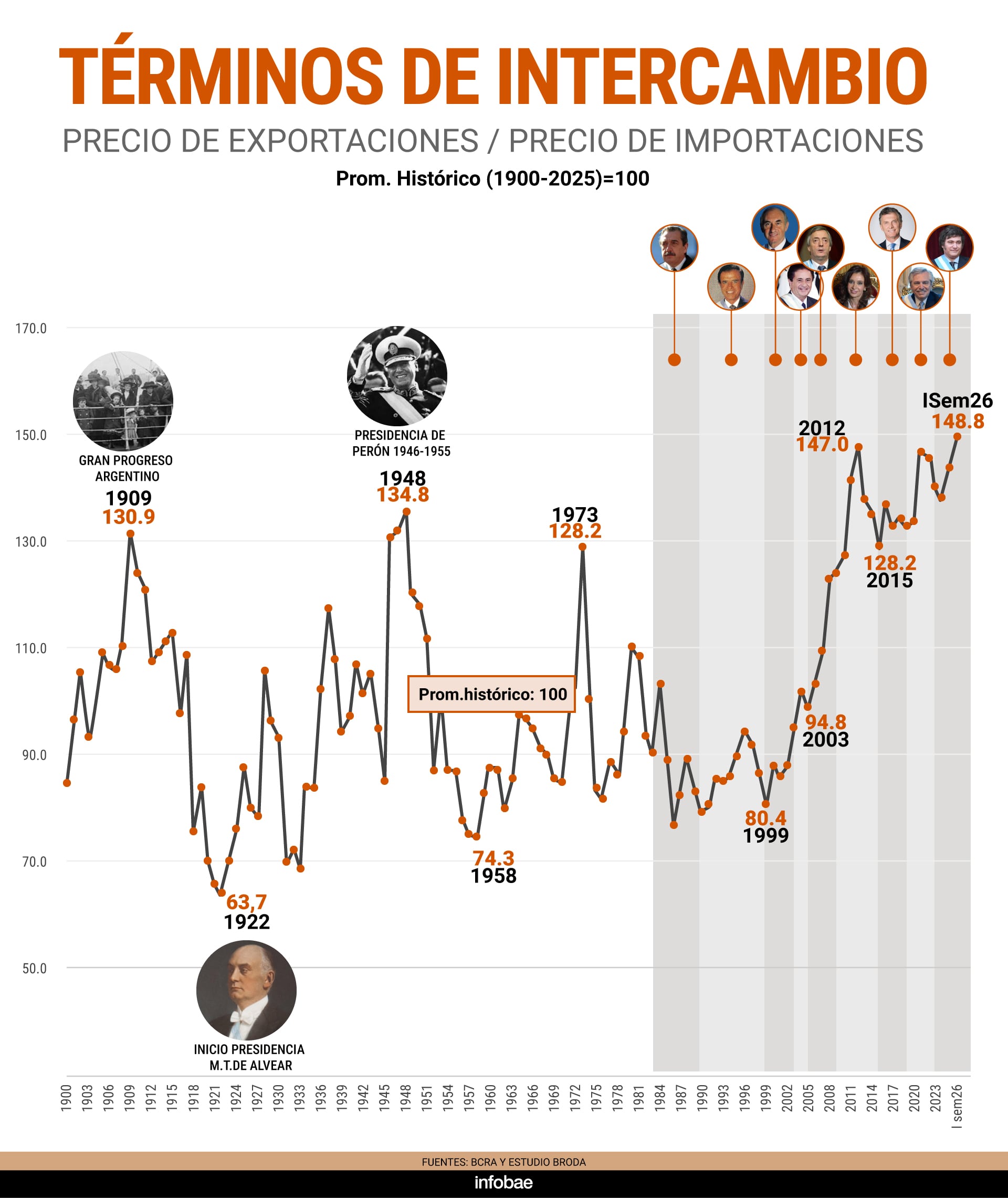

El gobierno de Milei disfruta de los términos de intercambio más favorables en más de 125 años de historia argentina

Los términos de intercambio actuales son casi 49% superiores al promedio desde 1900 al presente (Broda)

El saldo total sería a fin de año más del doble del registrado en el primer semestre, gracias también a una extraordinaria producción agrícola, que este año orillaría los 170 millones de toneladas

Argentina está considerando esto un mero entredicho político que no afecta la relación entre los Estados, y Brasil acude a la convencional vía diplomática. ¿Qué impacto puede tener? Hay una cobertura que puede limitar ese impacto: el Tratado del Mercosur (Elizondo)

Si gana Flavio Bolsonaro, Milei perdería algo de estatus regional, porque Brasil es un país más grande e importante para Estados Unidos (Elizondo)

comercio internacional,puerto,contenedores,Brasil,Argentina,transporte marítimo

La competencia con los 0 km hizo caer las ventas y los precios de los autos usados

Al Gobierno se le achicó su margen de maniobra y la reelección de Milei pasó a ser la máxima prioridad

La historia de Joffre Guerrón, el ecuatoriano que tuvo un paso fugaz por Boca y luego se convirtió en leyenda de la Copa Libertadores

Andy Kusnetzoff: “PH Podemos Hablar se basa en valores de mi papá; que decía ‘lo que se verbaliza deja de ser peligroso’”

La productividad laboral en Argentina repuntó desde 2024 tras años de caída

Fentanilo mortal: La ex funcionaria encargada de controlar los medicamentos dijo 33 veces “no recuerdo” ante el juez que la investiga

Dólar hoy en vivo: a cuánto se negocian todas las cotizaciones minuto a minuto este miércoles 5 de agosto

La oposición cuestionó a Benegas Lynch por su empresa para vender campos a extranjeros y el senador libertario se defendió

Brasil retira a su embajador en la Argentina: qué consecuencias tiene la medida diplomática

Las centrales obreras y los movimientos sociales anunciaron dos días de conflicto callejero

-

ECONOMIA3 días ago

ECONOMIA3 días agoDólar hoy en vivo: a cuánto se negocian todas las cotizaciones minuto a minuto este miércoles 5 de agosto

-

POLITICA1 día ago

POLITICA1 día agoLa oposición cuestionó a Benegas Lynch por su empresa para vender campos a extranjeros y el senador libertario se defendió

-

POLITICA3 días ago

POLITICA3 días agoBrasil retira a su embajador en la Argentina: qué consecuencias tiene la medida diplomática