ECONOMIA

El informe más esperado por la City: el nuevo precio del dólar que prevén casi 50 economistas

En un escenario en el que están ingresando los dólares de la liquidación de exportaciones de la cosecha gruesa del campo, y donde el Banco Central ya compró más de u$s10.000 millones en el año para las reservas, la entidad monetaria publicó su nuevo Relevamiento de Expectativas de Mercado (REM). En este informe encuesta a unos 46 economistas locales para conocer cuáles son las nuevas proyecciones para el precio del billete estadounidense y para la inflación, donde destacan cierta estabilidad en la situación actual, más allá del aumento mostrado en los primeros días de junio.

En especial, esto sucede en un momento de tensión política por las internas dentro del Gobierno, y por la incertidumbre que continúa en el mundo respecto a la resolución del conflicto en Medio Oriente y que mantiene al precio del petróleo en torno a los 100 dólares.

El escenario marca un precio de dólar que se ha recalentado en los primeros días de junio, con un incremento acumulado que es cercano al 2% en todo el mes. Mientras tanto, la inflación muestra una inercia en descenso y se acerca a un nivel del 2% mensual.

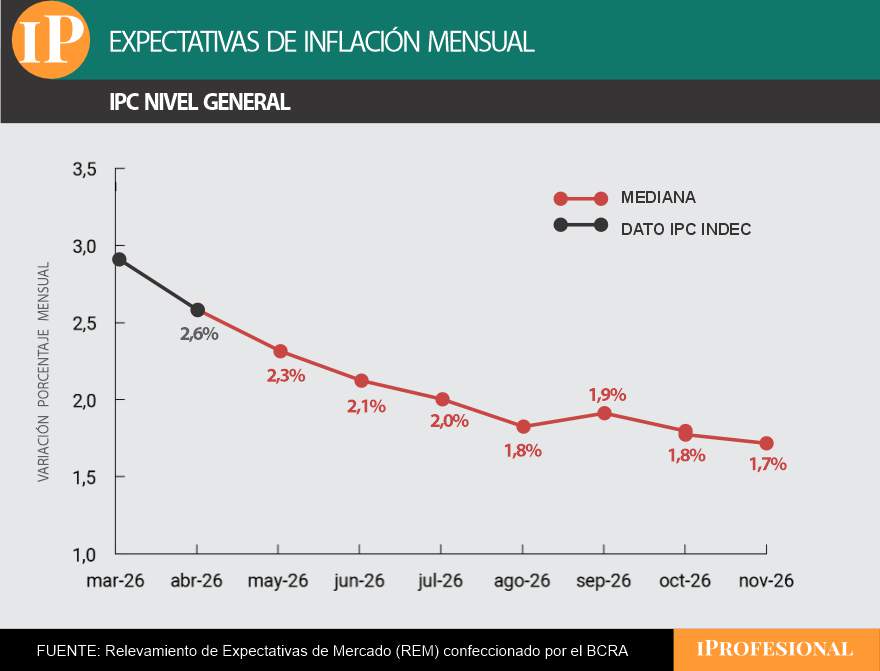

Al respecto, el índice de precios al consumidor (IPC) esperado por el informe REM publicado por el BCRA prevé que en mayo pasado fue de 2,3%, y para el presente junio se aguarda una inflación de 2,1%. Es decir, se repiten los mismos pronósticos realizados en el informe publicado el mes pasado.

Una tendencia de calma también es prevista para el precio del dólar mayorista, debido a que los analistas encuestados esperan un promedio para junio de $1.422, lo que representaría en todo el mes un avance de apenas 1%. De esta manera, marcaría una desaceleración frente al 2% que ya sube en todo junio.

Cabe recordar que la cotización del billete estadounidense en la plaza mayorista es de $1.437 en la actualidad; debido a ello, en todo el 2026 presenta una caída de 1,4%.

El dato que llama la atención es que el precio del dólar mantiene una amplia distancia del 23% con el techo de la banda cambiaria de flotación, en la que el Banco Central no interviene en el mercado, ya que dicho límite permitido, que se actualiza mensualmente en base a la inflación registrada dos meses atrás (t-2), hoy se ubica en $1.767,17.

El ingreso de divisas y las reservas del Banco Central

Por lo pronto, las señales de ingreso de dólares de exportaciones agrícolas, petroleras y mineras siguen estando sólidas, sumadas a otros recursos que tiene el Gobierno para generar tranquilidad en el mercado, como los swaps con distintos países.

A ello se agregan las compras diarias de reservas del Central, donde desde el 5 de enero comenzó a sumar divisas de manera diaria y ya ha acumulado adquisiciones por más de u$s10.000 millones.

«El BCRA está mostrando un buen ritmo y aprovechando las condiciones favorables que muestra hoy el flujo comercial y liquidaciones de ON emitidas en el exterior, y préstamos locales en dólares. La performance relativa y absoluta de Argentina viene siendo muy positiva desde el comienzo de la guerra», afirma Juan Manuel Franco, economista jefe de Grupo SBS.

Vladimir Werning, vicepresidente del BCRA, confirmó que los swaps de monedas con Estados Unidos y China estarán plenamente disponibles a mitad de año y que la economía crece al 4,5% con superávit comercial, impulsada por un «récord exportador generalizado».

«Este funcionario anticipó que el consumo y las próximas inversiones consolidarán la actividad bajo un sendero de inflación normalizado. Finalmente, ratificó una mayor apertura para el pago de utilidades corporativas y previó un escenario de futura escasez de pesos», indica Ignacio Morales, jefe de Inversiones de Wise Capital.

Para Franco, la mirada del mercado seguirá tanto en el ritmo de compras del BCRA como en la dinámica del tipo de cambio y la nominalidad, «tanto en términos de tasas de mercado como inflación de alta frecuencia».

El precio de dólar mayorista esperado por economistas para fin de año es de $1.658.

Cuál será el precio del dólar oficial según los economistas del REM

El nuevo Relevamiento de Expectativas de Mercado, llevado a cabo por el Banco Central, sostiene que la mediana de las proyecciones para el tipo de cambio nominal es de $1.422 promedio del presente junio, lo que significa una baja de $15 respecto a lo estimado en el REM anterior.

Para diciembre de 2026, el conjunto de participantes pronosticó un tipo de cambio nominal de $1.658, lo que arroja una variación interanual esperada de 14,5%.

Para el «Top 10 de analistas», el tipo de cambio nominal promedio esperado para diciembre sería $1.596.

Como referencia, en el mercado de opciones y futuros del Matba-Rofex (A3) se operó el jueves un precio de dólar mayorista para fines de junio a $1.454,5 y para la conclusión de julio a $1.482.

En tanto, para fin de diciembre, el mercado de dólar futuro negoció un tipo de cambio mayorista de $1.628, unos 110 pesos menos de lo que se convalidaba hace dos meses.

«El desafío sigue siendo consolidar el proceso de desinflación sin generar tensiones sobre el tipo de cambio, ni sobre el nivel de actividad», concluye Emilio Botto, jefe de Estrategia e Inversiones de Mills Capital.

Los datos publicados fueron recopilados entre el 27 y 29 de mayo pasados, en una encuesta realizada a 46 participantes, entre 34 consultoras y centros de investigación locales e internacionales y 12 entidades financieras de Argentina.

La inflación mensual muestra los mismos datos del informe pasado, con 2,1% esperado para junio.

Qué pasará con la inflación en los próximos meses

Respecto a las proyecciones de inflación publicadas por el REM para los próximos meses, continúa la expectativa de que recién en agosto que viene podría establecerse por debajo del 2% mensual.

«En el quinto relevamiento del año, quienes participaron del REM estimaron una inflación mensual de 2,3% para mayo, sin cambios respecto del REM previo. Así, quienes mejor proyectaron esa variable en el pasado (Top 10) también reportaron una inflación de 2,3% mensual para mayo, una baja de 0,1 punto porcentual respecto al REM anterior», detalla el informe del Banco Central.

Respecto del IPC Núcleo, el conjunto de participantes del REM ubicó sus estimaciones para mayo en 2,2%, una caída de 0,1 punto porcentual frente a la encuesta del mes pasado.

Y el «Top 10» estimó una inflación núcleo de 2,3% mensual para el quinto mes del año, una baja de 0,2 punto porcentual en relación con el REM publicado en mayo.

En el mes a mes, para el corriente junio se espera una inflación de 2,1% y para julio se aguarda un valor de 2% mensual. Y recién en agosto se ubicaría en 1,8%.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,precio dólar,pesos,inflación,dólar,tasas,dólar hoy,cotización dólar

ECONOMIA

Cuáles son los puntos fuertes y débiles de Argentina y España para la final del Mundial 2026

Si hay un enfrentamiento que despierta las mayores expectativas entre los fanáticos del fútbol es el cruce entre Argentina y España. Ambos seleccionados llegaron al tramo decisivo del Mundial 2026 mostrando credenciales suficientes para ser considerados los principales candidatos al título.

Mientras el conjunto de Lionel Scaloni apuesta por el equilibrio, la eficacia y la jerarquía de sus figuras, como así el temple para enfrentar momentos adversos, la Roja basa su juego en la posesión, la presión alta y un plantel repleto de talento joven.

Argentina busca defender la corona obtenida en Qatar 2022 y convertirse en una de las pocas selecciones capaces de ganar dos Copas del Mundo consecutivas, en tanto que España pretende confirmar el recambio generacional que inició tras conquistar la Eurocopa 2024 y volver a levantar el trofeo más importante del fútbol después de Sudáfrica 2010.

Más allá de los nombres propios, el eventual duelo enfrenta dos estilos diferentes: la practicidad y el equilibrio argentino contra el juego asociativo y la presión permanente de los españoles.

Las fortalezas de Argentina con las que llega a la final

El mayor mérito del equipo dirigido por Lionel Scaloni es haber construido una identidad muy clara. Argentina no depende exclusivamente de una figura, sino de un funcionamiento colectivo que se mantiene aun cuando cambian algunos intérpretes. La solidez defensiva es uno de sus principales atributos. La última línea muestra orden táctico, buena coordinación y una gran capacidad para neutralizar ataques rivales.

A eso se suma un mediocampo intenso, capaz de recuperar rápidamente la pelota y administrar los tiempos del partido. La Selección puede dominar mediante la posesión, pero también se siente cómoda cediendo la iniciativa y golpeando de contraataque. Otro punto fuerte, quizás uno de los más destacados, es la experiencia competitiva. Buena parte del plantel acumula títulos internacionales y numerosos partidos decisivos, un aspecto que suele marcar diferencias cuando aumenta la presión.

En ataque, Argentina cuenta con futbolistas capaces de resolver partidos con una acción individual, además de variantes por las bandas y un juego aéreo que suele ser determinante en encuentros cerrados. Los especialistas destacan además la fortaleza mental del equipo. Desde la obtención de la Copa América 2021, el grupo demostró personalidad para sobreponerse a momentos adversos y responder en las instancias decisivas.

Las debilidades de la Scaloneta en el Mundial 2026

Aunque mantiene un rendimiento muy alto, Argentina no está exenta de puntos vulnerables. Uno de ellos aparece cuando enfrenta rivales que ejercen una presión muy intensa desde la salida. En algunos pasajes puede sufrir pérdidas peligrosas cerca de su propio arco. También puede quedar expuesta cuando los laterales se proyectan simultáneamente, dejando espacios para ataques rápidos por las bandas. Otra incógnita es cómo responderá físicamente el equipo en partidos de máxima intensidad, especialmente teniendo en cuenta que varios de sus referentes llegan con un importante desgaste acumulado. Además, cuando el rival monopoliza la posesión durante largos períodos, Argentina necesita un enorme esfuerzo colectivo para sostener el orden defensivo.

Las fortalezas de España durante todo el Mundial

España probablemente sea el equipo que mejor interpreta el fútbol moderno. Su principal característica sigue siendo el dominio del balón, aunque ahora combina esa posesión con mayor verticalidad y velocidad para llegar al arco rival. La presión tras pérdida constituye una de sus mayores armas. Apenas pierde la pelota, todo el equipo adelanta líneas para recuperarla en pocos segundos. La aparición de jóvenes figuras le aportó desequilibrio en el uno contra uno, algo que históricamente le había faltado en algunos torneos.

El mediocampo español continúa siendo uno de los mejores del mundo por calidad técnica, precisión en los pases y lectura táctica. Otro aspecto destacado es la profundidad del plantel. El entrenador dispone de numerosas variantes capaces de modificar el desarrollo de un partido sin que el funcionamiento colectivo se resienta.

Las debilidades de España que deberá utilizar Argentina

El estilo ofensivo también genera riesgos. Cuando la presión inicial es superada, España suele dejar muchos metros libres detrás de la defensa, un escenario que equipos veloces pueden aprovechar. Tal es así que en ocasiones, el dominio territorial no se traduce en contundencia, por lo que el equipo puede monopolizar la posesión durante largos tramos sin generar demasiadas situaciones claras.

El juego por abajo también puede convertirse en un problema frente a selecciones muy fuertes físicamente, capaces de disputar cada balón dividido. Además, algunos especialistas consideran que España todavía necesita demostrar la misma fortaleza psicológica que exhiben selecciones acostumbradas a disputar finales mundialistas.

Argentina – España: un choque de estilos

Desde el punto de vista táctico, el cruce promete ser apasionante, pues es muy probable que España intente controlar el balón desde el inicio, imponiendo su circulación y buscando abrir espacios mediante asociaciones rápidas. Argentina, en cambio, podría apostar a un bloque compacto, reducir espacios entre líneas y aprovechar cada recuperación para lanzar ataques veloces.

Si se plantea este escenario, la batalla del mediocampo aparece como uno de los sectores decisivos, pues allí podría definirse buena parte del control del juego. También será determinante la eficacia. En partidos de semejante nivel, las oportunidades suelen ser escasas y la diferencia normalmente aparece en pequeños detalles.

En este contexto, analistas internacionales coinciden en que se trata de las dos selecciones más completas del campeonato. Para muchos entrenadores, Argentina sobresale por su equilibrio colectivo, mientras que España ofrece el fútbol más vistoso y dominante desde el aspecto técnico. También destacan que ambos equipos poseen recursos suficientes para modificar su plan de juego según el desarrollo del partido, una virtud reservada para las grandes selecciones.

Con el cruce entre Argentina y España en la definición del Mundial 2026, el fútbol ofrecerá uno de los partidos más atractivos de los últimos años. Sobre el papel, España podría asumir el protagonismo mediante la posesión, mientras que Argentina buscaría imponer su experiencia, su fortaleza defensiva y su capacidad para aprovechar cada error rival. No existe un favorito claro. Los dos seleccionados llegan con argumentos futbolísticos, planteles de jerarquía y entrenadores capaces de cambiar un partido desde el banco.

Por eso, si finalmente se enfrentan, el campeón probablemente no se defina por la cantidad de talento, sino por quién logre imponer su estilo, administrar mejor la presión y aprovechar esos pequeños detalles que suelen decidir las grandes finales de la Copa del Mundo.

Cómo están las apuestas para la final del Mundial 2026

En las primeras cuotas publicadas, el mercado muestra aproximadamente este escenario para los 90 minutos:

- España: entre 2,20 y 2,35 (favorita)

- Empate: entre 3,00 y 3,20

- Argentina: entre 3,10 y 3,40

Las apuestas también destacan que ambos equipos convierten, pero menos de 2,5 goles y una de las opciones mas respaldadas es que habrá tiempo suplementario. Por otra parte, en el mercado «Ganador del Mundial» (incluyendo alargue y penales), España mantiene una pequeña ventaja, aunque las diferencias son mínimas.

- España: alrededor de 1,65-1,75

- Argentina: alrededor de 2,10-2,30

El consenso de las casas es que será una final extremadamente equilibrada. España llega con la mejor defensa del torneo y un juego de posesión muy consolidado, mientras que Argentina acumula experiencia en partidos decisivos y mostró una gran capacidad de reacción al eliminar a Inglaterra en semifinales. Esa combinación explica por qué las cuotas son mucho más ajustadas que en cualquier otra final proyectada durante el Mundial.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,españa,mundial,lionel scaloni,selección,messi

ECONOMIA

Jornada financiera: las acciones argentinas subieron hasta 6% en Wall Street y bajó el riesgo país

Las acciones y los bonos argentinos sostuvieron una rueda de ganancias tanto en la Bolsa local como en el exterior, una tendencia que encabezaron los títulos bancarios luego de conocido el resultado de la licitación del Tesoro argentino. Contribuyó a la dinámica una sesión positiva en Wall Street, donde los indicadores progresaron en un rango del 0,3 al 0,6 por ciento.

El índice S&P Merval de la Bolsa de Comercio de Buenos Aires ascendió un 1,9%, en los 3.291.246 puntos. El panel de acciones lideres anota una suba de 3,6% en julio, y de 7,9% en el transcurso de 2026.

Los títulos públicos en dólares -Bonares y Globales- ganaron un 0,2% en promedio, mientras que el riesgo país de JP Morgan restó dos enteros para la Argentina, en los 404 puntos básicos, próximo al mínimo de 2026, de 402 puntos el viernes 10 de julio.

La Secretaría de Finanzas informó que en la licitación de bonos del Tesoro se adjudicó un total de $5,44 billones, frente a vencimientos de 3 billones, que significa un rollover de 183,1%, luego de haber recibido ofertas por un total de 8,45 billones de pesos.

En cuanto al debut del bono Hard Dollar Bonar 2029 (AO29), se adjudicaron USD 470 millones a 8,29% TIREA (Tas Interna de Retorno Efectiva Anual), equivalente a 7,99% de TNA (Tasa Nominal Anual). Se recibieron ofertas por un total de 1.046 millones de dólares. El jueves se realizará la segunda rueda de los bonos AO29 al precio de corte de esta licitación por un total adicional de 150 millones de dólares.

“Respecto a los pesos, al no ser una licitación abultada, el Tesoro opta por ofrecer títulos a 2028 para estirar duration”, precisó el equipo de Research & Strategy de Cocos Capital.

Este miércoles hubo licitación de bonos del Tesoro de corto plazo en moneda doméstica. La Secretaría de Finanzas informó que se adjudicó un total de $5,44 billones, frente a vencimientos de 3 billones, que significó un rollover de 183,1%, luego de haber recibido ofertas por un total de 8,45 billones de pesos.

En cuanto al debut del bono Hard Dollar Bonar 2029 (AO29), se adjudicaron USD 470 millones a 8,29% TIREA (Tasa Interna de Retorno Efectiva Anual), equivalente a 7,99% de TNA (Tasa Nominal Anual).

También en el mercado se dio una recepción positiva al dato de inflación de 1,9% de junio, en el tercer mes seguido de baja para este indicador.

“El IPC de junio registró una suba mensual de 1,9%, marcando una desaceleración marginal respecto del 2,1% de mayo y el tercer mes consecutivo de moderación. A nivel interanual, el índice se ubicó en 33,5%, mientras que la variación acumulada en lo que va del año alcanzó 16,8%. En conjunto, el mes reflejó una dualidad con sesgo a la baja. Alivio en la canasta de alimentos y bienes durables, contra una presión estructural en servicios y un componente estacional-turístico transitorio pero significativo en el margen”, analizaron los expertos de IOL Inversiones.

Un reporte de Adcap Grupo Financiero indicó que “la principal incógnita es si la inflación puede ahora converger hacia una velocidad de crucero cercana al 1,5% mensual. Junio representó un paso importante en esa dirección, aunque el índice general todavía refleja presiones provenientes de los precios estacionales y regulados. Hacia adelante, creemos que la volatilidad cambiaria y las subas salariales aportarán cierta inercia adicional a la inflación.

“El dato resultó moderadamente positivo para los bonos a tasa fija, principalmente porque la inflación núcleo sorprendió a la baja y confirmó que la tendencia de desinflación permanece intacta. Sin embargo, dado que el índice general estuvo muy cerca de lo que descontaba el mercado, también fue favorable para los bonos CER”, añadieron desde Adcap.

En otro orden, el petróleo revirtió las bajas que exhibió la mayor parte de la sesión y terminó con alza de 1,4%, con un barril de crudo Brent del Mar del Norte en los USD 85,88 para los contratos con entrega en septiembre.

En la plaza cambiaria, el dólar subió tres pesos o 0,2%, a $1.474,50, para interrumpir una serie de tres bajas consecutivas, con un monto operado de USD 575,6 millones en el segmento de contado mayorista. El tipo de cambio oficial conserva en julio una baja de 7,50 pesos o 0,5 por ciento.

“A pesar de tratarse de una jornada más corta en la práctica por el comienzo del partido de la semifinal, el volumen operado se mantuvo en niveles habituales”, observó Nicolás Merino, operador de ABC Mercado de Cambios.

El Banco Central fijó un techo para su régimen de bandas cambiarias en los $1.825,19, lo que dejó al dólar mayorista a 350,69 pesos o 23,8% de ese límite para la libre flotación.

El dólar al público quedó ofrecido sin variantes, a $1.495 para la venta en el Banco Nación. El BCRA informó que en las entidades financieras el dólar minorista promedió $1.497,61 para la venta y $1.446,49 para la compra.

El dólar blue avanzó diez pesos o 0,7% en el día, a $1.530 para la venta, con lo que regresó al nivel del 25 de junio último. Además el dólar informal tiene ahora al mismo precio que exhibía en el cierre del año anterior.

En el mercado de dólar futuro se efectuaron operaciones en pesos por el equivalente a USD 784 millones, con precios mayormente en alza en un rango de 0,1% a 0,4%, según datos de A3 Mercados. La postura más negociada, para el cierre de julio, subió 2,50 pesos o 0,2%, a $1.483,50, frente a un techo de las bandas cambiarias previsto para fin de mes en los 1.844,87 pesos.

Asimismo, conocido el dato de inflación de junio que informó el INDEC, de 1,9%, el techo de las bandas se ampliará a $1.879,92 para el cierre de agosto. Los contratos de dólar futuro para fin del mes que viene cerraron a $1.511, a 368,92 pesos o 24,4% de esa referencia.

El Banco Central compró en la plaza mayorista USD 73 millones, el 12,7% de la oferta en el spot, a la vez que las reservas internacionales brutas cedieron en USD 94 millones, a 48.593 millones de dólares.

Business,Corporate Events,North America

ECONOMIA

Ante la mayor mora en los colegios privados crece el uso de seguros para blindar la matrícula

El primer semestre del ciclo lectivo expuso con crudeza la tensión entre el presupuesto de las familias de clase media y las cuotas de los colegios de gestión privada. En un contexto económico donde los ingresos no logran emparejar el ritmo de las tarifas y la inflación de servicios, la morosidad en los colegios privados bonaerenses y porteños muestra una preocupante tendencia al alza.

Según estimaciones sectoriales, la mora promedio ya ronda entre el 15% y el 25% según la zona y el nivel de subvención estatal de cada institución. En los colegios de cuota «plena» (sin subsidios), el desfasaje es todavía más marcado, obligando a las administraciones a buscar herramientas financieras para no desfinanciar el pago de salarios docentes y el mantenimiento edilicio.

En este escenario de asfixia cruzada, donde los colegios no pueden por ley cortar el servicio educativo a mitad de año y las familias agotan las tarjetas de crédito, los seguros de continuidad escolar y de desempleo se han transformado en la última línea de defensa para garantizar que los chicos sigan en las aulas.

Detrás de las frías planillas de Excel que manejan los representantes legales de los colegios, la realidad de las familias evidencia una ingeniería financiera mensual al límite. Del otro lado, es decir desde la gestión institucional, la situación no es más sencilla. Los colegios privados enfrentan aumentos paritarios docentes constantes que deben trasladar inmediatamente a los aranceles, bajo la amenaza de comprometer su propia viabilidad económica.

«La morosidad no se traduce necesariamente en que la gente se va del colegio, sino en que se estiran los plazos de pago», explica Martín Ortiz, contador y asesor de tres colegios privados en el Gran Buenos Aires. «Históricamente la mora técnica a mitad de mes era del 8% o 9%. Hoy supera cómodamente el 20%. Los padres vienen a pedir planes de pago, piden pagar en tres cuotas la matrícula o directamente se atrasan dos meses y compensan cuando cobran el aguinaldo. Para un colegio, que tiene el 80% de su estructura de costos en salarios, esto es una bomba de tiempo».

El escudo financiero: cómo funcionan los seguros en las escuelas

Frente a este ecosistema de incertidumbre, los colegios y las familias comenzaron a demandar coberturas específicas de compañías aseguradoras para blindar el pago de los aranceles frente a imprevistos severos. Básicamente, existen dos grandes esquemas que conviven hoy en el mercado local:

1. El Seguro de Continuidad Escolar (o de Vida Colectivo)

Es el más difundido a nivel institucional y, en muchos colegios de cuotas medias y altas, ya se incluye de forma obligatoria o sugerida dentro de la propia matrícula anual. Garantiza el pago del remanente de las cuotas del alumno hasta la finalización de sus estudios (ya sea el ciclo primario o secundario completo) en caso de fallecimiento o invalidez total y permanente del padre, madre o tutor responsable del pago de los aranceles.

Se contrata como una póliza colectiva. El costo se prorratea mensualmente entre toda la masa de alumnos (suele representar un porcentaje marginal sobre el valor de la cuota, habitualmente menos del 1,5%), lo que lo hace muy accesible en comparación con una póliza de vida individual.

2. Seguro de Desempleo e Interrupción de Ingresos

Es un formato que ha ganado terreno de manera individual por parte de los padres trabajadores en relación de dependencia o autónomos.

En caso de despido involuntario (para empleados en relación de dependencia) o de incapacidad temporal por accidente o enfermedad (frecuente para profesionales independientes o monotributistas), la aseguradora cubre el pago de la cuota escolar por un período determinado, que suele oscilar entre 3, 6 o hasta 12 meses.

Estas pólizas exigen por lo general una antigüedad laboral mínima (usualmente de 12 meses continuos en el mismo empleo) y un «período de carencia» o franquicia temporal (por ejemplo, el seguro se activa a partir de los 30 días de ocurrido el despido y no cubre indemnizaciones por renuncia voluntaria o despidos con justa causa).

Para los analistas de consumo y educación, la tendencia de sumar seguros para amortiguar la mora llegó para quedarse. Las instituciones educativas buscan activamente transferir el riesgo de incobrabilidad para no verse obligadas a judicializar las deudas o a tener que negar la rematriculación para el año siguiente, una decisión que suele tensionar la relación con la comunidad escolar.

Por su parte, las familias asumen estos micro-costos mensuales dentro de la cuota como una «garantía de paz mental». En una economía propensa a los shocks, saber que ante una desgracia familiar o la pérdida del empleo el hijo no sufrirá el desarraigo de perder a sus compañeros y su escuela, es un valor que la clase media argentina busca preservar a toda costa.

Seguro de Continuidad Escolar (o Seguro Educativo)

Las principales compañías que ofrecen este producto:

- Federación Patronal: Cuenta con uno de los productos de Continuidad de Estudios más estructurados del mercado. Su gran diferencial es que, ante un siniestro, paga directamente al establecimiento educativo para evitar que los fondos se desvíen. Además, permite que el costo de la póliza sea debitado de forma individual a cada padre, quitándole al colegio la carga de recaudarlo

- Orígenes Seguros: Es una de las firmas referentes en seguros de personas y ofrece coberturas diseñadas para la continuidad escolar, comercializadas tanto a nivel corporativo/institucional con los colegios como a través de brokers

- Sancor Seguros: A través de sus ramas de seguros de personas y vida colectivo, provee a instituciones educativas y mutuales de coberturas ante invalidez o fallecimiento del tutor, garantizando que el fondo cubra los aranceles pendientes del alumno

- SMG LIFE (Swiss Medical Group): Ofrece seguros educativos orientados tanto a la continuidad ante imprevistos graves del tutor, como a planes de ahorro garantizado para la educación futura de los hijos

- MGS Seguros: Cuenta con planes específicos bajo el nombre de «Educación Asegurada» orientados a resguardar los costos escolares familiares ante imprevistos de ingresos de los padres

Seguro de Desempleo y Pérdida de Ingresos

- Galicia Seguros: Ofrece seguros de desempleo directo para trabajadores en relación de dependencia. Al activarse tras un despido involuntario, entrega un respaldo económico mensual (con topes de 3 a 6 meses de cuotas) que las familias destinan al pago de sus obligaciones corrientes, entre ellas, el colegio

- Banco Macro (Seguro Educación): Ofrece un producto denominado «Seguro Educación» orientado específicamente a resguardar económicamente los proyectos escolares de los hijos ante eventos inesperados (accidentes, invalidez o fallecimiento), brindando liquidez directa para sostener la cuota

- BBVA Seguros (en alianza con Assurant): Cuenta con pólizas de desempleo dirigidas tanto a empleados en relación de dependencia como a autónomos/monotributistas (cubriendo incapacidad temporal para estos últimos). La indemnización es de libre disponibilidad y permite mantener al día las cuentas del hogar, incluyendo los aranceles escolares

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,colegios privados,mora,seguro,cuota

Cristina Kirchner salió a festejar al balcón la clasificación de la Selección argentina a la final del Mundial

Los videos de los festejos en el vestuario de Argentina tras el histórico triunfo ante Inglaterra: “Tenemos que dar la vuelta”

“El statu quo en Nicaragua es intolerable para los Estados Unidos y sus vecinos”, afirma subsecretario Michael Kozak

Durísimo cruce de mensajes entre Bullrich y Villarruel por la sesión del Senado y la ley de tierras

Cuáles son los puntos fuertes y débiles de Argentina y España para la final del Mundial 2026

Las reacciones del arco político tras el triunfo de la selección argentina ante Inglaterra y el pase a la final del Mundial

El álbum de las vacaciones soñadas de Darío Barassi con su familia: “Ibiza, nos vas enamorando”

“Hablame bien”: el tenso cruce de Lionel Messi con el árbitro en la victoria de Argentina ante Suiza en el Mundial

El petróleo sube más de 3% tras la reanudación de los ataques de EEUU contra Irán y la amenaza de cierre del estrecho de Ormuz

Cámara de Comercio panameña cierra filas y llama a fortalecer la Zona Libre de Colón

POLITICA2 días ago

POLITICA2 días agoOperativo Reelección 2027: Los 8 Cambios Urgentes que Javier Milei Debe Implementar para Asegurar su Continuidad

- INTERNACIONAL3 días ago

Lluvias en el norte de Guatemala activan un puente aéreo, pero el riesgo de nuevas crecidas sigue en aumento

- POLITICA3 días ago

Bullrich se refirió a la posible visita de la selección a la Casa Rosada y apuntó contra sus críticos