ECONOMIA

La mora subió en marzo por 17° mes consecutivo: el gráfico clave que muestra cuándo se complicó el crédito

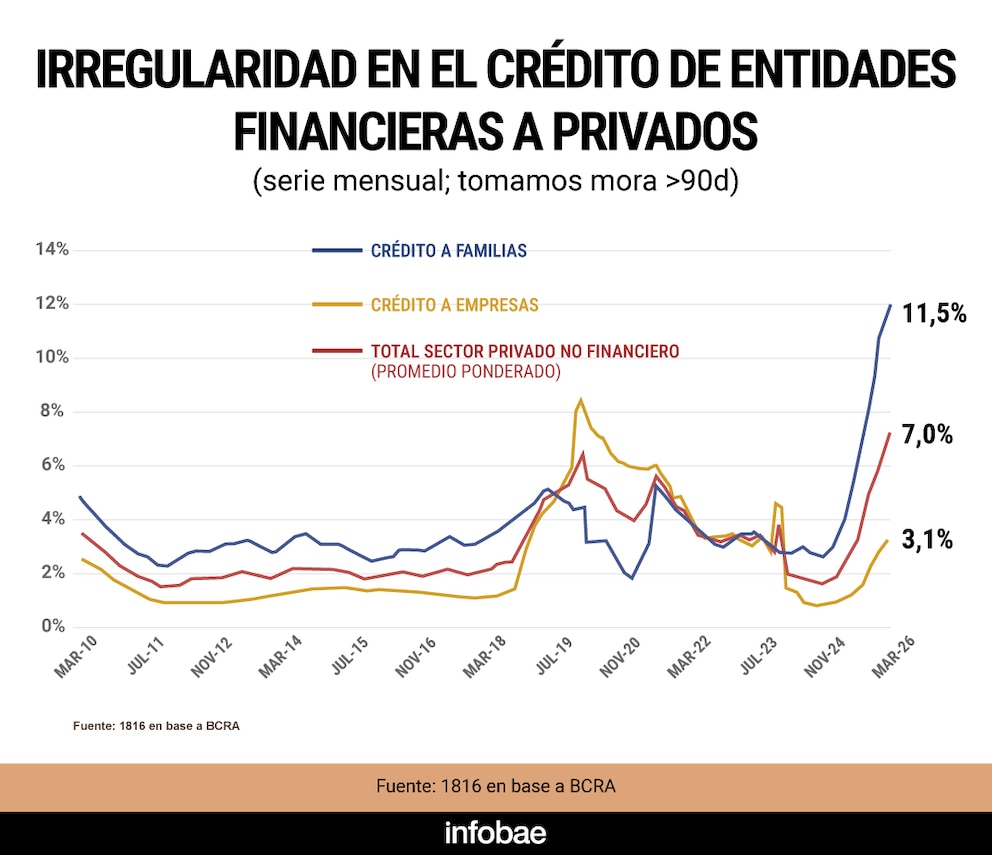

La mora de las familias aumentó por decimoséptimo mes consecutivo en marzo, un fenómeno que coincide con un contexto de crecimiento económico pero sin mejoras para amplios sectores de la sociedad en medio de un mercado de empleo formal complicado y caída del ingreso disponible. Según un análisis de la consultora 1816, que adelanta números que publicará el Banco Central a fin de mes, “hay un fenómeno novedoso en la economía local, en el que el PBI crece, pero le cuesta derramar en amplios sectores de la sociedad”. Los datos de salarios y empleo refuerzan esa idea, ya que tampoco muestran mejoras para los grupos más vulnerables.

En este marco, el acceso al crédito se transformó en un punto crítico. El informe de 1816 pone el foco en la dinámica de los préstamos en pesos al sector privado. Un gráfico elaborado por la consultora muestra de forma clara que tras el fin de las LEFI en julio de 2025, el crecimiento del crédito en términos reales experimentó un quiebre dada la pérdida de previsibilidad de la tasa de interés. Hasta esa fecha, la variación mensual de los préstamos venía en alza, con tasas de crecimiento real que en algunos meses superaron el 10%. Pero desde el final de ese instrumento, la tendencia se revirtió y los préstamos empezaron a mostrar caídas o estancamiento, lo que marcó un antes y un después para las condiciones de financiamiento.

La menor disponibilidad de crédito afectó la vida cotidiana de las familias y la operatoria de los bancos, ya que fue una de las varias causas por las que las familias tuvieron dificultades para refinanciar sus deudas y por qué los bancos están tardando tanto en administrar a sus clientes morosos. El freno al crédito antecedió, inclusive, a la volatilidad de tasas que se experimentó durante las elecciones legislativas del año pasado.

El análisis de 1816 califica de “novedoso” el escenario en el que la actividad económica crece, pero la mejora no llega a los hogares a través de mejores salarios, mayor empleo o, en este caso, mayor acceso al crédito. La tasa de morosidad evidencia ese desfasaje: pese a los indicadores macroeconómicos positivos, la cantidad de familias con deudas impagas sigue en aumento.

En los primeros días de mayo, la tasa de préstamos personales de las entidades financieras promedió 68,3%, un nivel similar al de los meses anteriores. El informe subraya que esa estabilidad no implica una mejora real, ya que el costo del dinero se mantiene elevado y el crédito en pesos avanza con lentitud. “Las tasas activas tan altas (y, en consecuencia, la lentitud que tiene el crédito en Pesos para recuperarse) puede tener varias explicaciones, pero nos quedamos con dos: (i) dada la morosidad, los prestamistas se cubren prestando solamente a tasas elevadas, y (ii) pese a que las tasas cortas están notablemente estables desde hace dos meses y medio, al no haberse modificado el régimen monetario de ‘tasa endógena’, sigue siendo difícil prever cómo evolucionarán las tasas en el futuro”, detalla el informe.

En este contexto, las autoridades económicas expresaron posturas que contrastan con el diagnóstico del mercad. Luis Caputo, ministro de Economía, atribuyó la suba de la morosidad de los hogares a decisiones de las propias familias. “La gente se sobreendeudó a tasas muy altas pensando que la inflación iba a licuar las deudas y eso no pasó”, declaró Caputo. Según el funcionario, el problema radica en las expectativas de los deudores y no en la política monetaria o la disponibilidad de crédito.

Por su parte, Santiago Bausili, presidente del Banco Central, se refirió al tema a fines de abril y sugirió que el sistema bancario ya atravesó la fase más compleja de la crisis de morosidad. “Los bancos dieron una ola de créditos a ciegas y el pico de la morosidad ya pasó”, aseguró el titular de la autoridad monetaria.

El gráfico elaborado por 1816 ilustra la evolución de los préstamos en pesos al sector privado desde abril de 2024. En los meses previos al fin de las LEFI, la expansión del crédito fue marcada, con picos superiores al 11% en términos reales. Pero a partir de julio de 2025, cuando ese instrumento desapareció, el crecimiento se desaceleró y en los meses siguientes se observaron caídas, llegando a registros negativos de hasta -2,5% en marzo de 2026. Esa tendencia sugiere que la oferta de financiamiento se redujo de manera abrupta, lo que complicó la capacidad de las familias para refinanciar deudas y agravó la tarea de los bancos en la administración de los morosos.

Luego, más factores jugaron en el problema. Por ejemplo, el salto de tasas durante la volatilidad cambiaria desatada durante las elecciones legislativas de octubre pasado, la aceleración de la inflación y la caída del poder adquisitivo de las familias (tanto en términos de ingreso real como de ingreso disponible). Pero la incertidumbre de tasas parece haber antecedido a todos esos agravantes.

El informe de 1816 también subraya la persistencia de tasas activas elevadas. “La tasa de préstamos personales de entidades financieras promedió 68,3% en los primeros dos días hábiles de mayo, prácticamente lo mismo que en enero y febrero, meses en los que la tasa overnight todavía operaba con altísima volatilidad”, señala el documento. El costo del crédito, por lo tanto, siguió en niveles altos, lo que limitó las posibilidades de recuperación del financiamiento en pesos.

La prolongación de la morosidad, que ya suma diecisiete meses de aumento, aparece entonces como el resultado de una serie de cambios en el sistema financiero y no únicamente de decisiones individuales o de olas de créditos.

Los datos oficiales que publica mensualmente el Banco Central se conocerán el 22 de mayo próximo, cuando la entidad distribuya su Informe Sobre Bancos. Mientras tanto, los cálculos de la consultora privada vienen adelantando con precisión los datos oficiales en base a una metodología similar al de la autoridad monetaria. Así lo hicieron en enero y febrero.

crédito,sector privado,préstamos,LEFI,variación,economía,finanzas,Argentina,gráfico,datos

Los trabajadores de la construcción nucleados en Unión Obrera de la Construcción de la República Argentina (UOCRA) recibirán en julio de 2026 una nueva actualización en sus haberes, en el marco del acuerdo salarial escalonado firmado con la Cámara Argentina de la Construcción (CAMARCO) y la Federación Argentina de Entidades de la Construcción (FAEC).

El incremento, que busca sostener el poder adquisitivo frente a la evolución de precios, impactará de forma diferenciada según la zona geográfica y la categoría laboral, marcando cifras relevantes en el sector.

El esquema de aumentos, que comenzó en mayo, estipula ajustes mensuales sobre los salarios básicos, consolidando incrementos acumulativos en cada etapa. Esta política salarial establece nuevos valores para el personal de obra, oficiales, ayudantes y serenos, con vigencia a partir del 1° de agosto y en función de la región del país donde presten tareas.

El convenio paritario establece montos diferenciados para cada función y región geográfica, expresados en jornales diarios (excepto serenos, que perciben sueldo mensual):

Oficial especializado

- Zona A (Ciudad de Buenos Aires, provincia de Buenos Aires, Córdoba, Santa Fe, Mendoza, Salta, Tucumán, Chaco, Corrientes, Jujuy y Misiones): $7.420 por jornal.

- Zona B (La Pampa, Neuquén, Río Negro y Chubut): $8.237 por jornal.

- Zona C (Santa Cruz): $11.392 por jornal.

- Zona C Austral (Tierra del Fuego): $14.841 por jornal.

Oficial

- Zona A: $6.348 por jornal.

- Zona B: $7.049 por jornal.

- Zona C: $10.680 por jornal.

- Zona C Austral: $12.695 por jornal.

Medio oficial

- Zona A: $5.866 por jornal.

- Zona B: $6.502 por jornal.

- Zona C: $10.306 por jornal.

- Zona C Austral: $11.732 por jornal.

Ayudante

- Zona A: $5.399 por jornal.

- Zona B: $6.020 por jornal.

- Zona C: $10.007 por jornal.

- Zona C Austral: $10.798 por jornal.

Sereno (remuneración mensual)

- Zona A: $980.858

- Zona B: $1.092.719

- Zona C: $1.639.782

- Zona C Austral: $1.961.716

Las diferencias salariales entre zonas reflejan el impacto de los adicionales por región y las condiciones particulares del sur argentino. Los sueldos más altos corresponden a la Patagonia, donde el costo de vida y las características del trabajo en obra inciden en los valores percibidos.

El acuerdo paritario que rige en 2026 fue suscripto entre la Unión Obrera de la Construcción de la República Argentina (UOCRA), la Cámara Argentina de la Construcción y la FAEC, estableciendo una pauta de incrementos mensuales sobre los salarios básicos. Según lo pactado en mayo, en junio se aplicó un aumento del 2,1% sobre los haberes de mayo, y en julio el incremento fue del 2% sobre los sueldos actualizados de junio. Para agosto, ya está definido un ajuste adicional del 1,9%, calculado sobre los básicos de julio.

La actualización salarial tiene vigencia hasta el 31 de agosto de 2026, fecha hasta la cual las partes se comprometen a mantener una Comisión Especial que realizará un seguimiento de las variables económicas y del sector, con el objetivo de evaluar el impacto socioeconómico de los acuerdos y definir nuevos ajustes a partir de septiembre.

La comisión se reunió el 20 de julio de 2026 para revisar la situación salarial y analizar los posibles incrementos y prórrogas correspondientes al período siguiente. El acuerdo también contempló la posibilidad de convocar nuevas reuniones antes de esa fecha si las condiciones económicas lo hacían necesario.

El contexto en el que se firmó el acuerdo estuvo marcado por una recuperación parcial del sector, luego de varios meses de caídas. Según el Estimador Mensual de Actividad Económica (EMAE), en mayo se observó un alza interanual del 1,9%, acompañado por un repunte del 6,3% en la demanda de insumos.

Sin embargo, los datos de junio volvieron a mostrar una retracción, con una caída de 0,7% en los despachos de cemento y un retroceso del 2% en el Índice Construya, mostrando fluctuaciones que afectan la estabilidad laboral en el rubro.

albañil,construcción,ladrillo,cemento,obra,edificación

ECONOMIA

El BCRA volvió a comprar reservas, despejó dudas del mercado y le puso un precio límite al dólar

Tras las dudas generadas en la rueda anterior, cuando el Banco Central no compró divisas para reservas por primera vez en todo el año, este miércoles la autoridad monetaria volvió a adquirir dólares en el mercado y despejó los miedos de la City de que se interrumpa este proceso solicitado por el propio Fondo Monetario Internacional (FMI).

En resumidas cuentas, en la última jornada el BCRA adquirió u$s36 millones, y las reservas brutas alcanzaron los u$s49.200 millones, una suba de u$s269 millones por subas de cotizaciones mundiales del oro.

La «vuelta» a la compra de dólares tranquilizó al mercado, pero también dejó un mensaje implícito respecto a que el precio del dólar mayorista, por el momento, «no puede» subir por encima de los 1.500 pesos. Ello explica el porqué el Banco Central no intervino por primera vez en el año el martes.

«Ese día, el BCRA tendría que haber pagado $1.500, que era el precio donde vendía el mercado, para hacerse de divisas, pero prefirió no hacerlo para que no rompa ese techo«, detalla a iProfesional Francisco Díaz Mayer, analista de ABC Mercado de Cambios.

De hecho, tiene lógica que este miércoles el billete mayorista descendió 2 pesos hasta los $1.496. Mientras que la cotización del billete minorista bajó 5 pesos, para ubicarse a $1.515 para la venta al público en Banco Nación.

En cuanto a la compra de dólares del Central para acrecentar las reservas, en todo julio suma compras por u$s1.999 millones, y en el acumulado de todo el 2026 suma u$s13.166 millones.

Precio de dólar más calmo

Según los distintos operadores de mercado consultados por iProfesional, este miércoles el mercado operó de manera más calma respecto a la rueda previa, con un menor volumen negociado.

«Hoy el mercado se comportó bastante más tranquilo, con menor volumen en el spot y con bajas de precios», resume Gustavo Quintana, analista de PR Cambios.

Al respecto, Díaz Mayer suma: «Hoy el mercado operó raro, se negoció muy poco volumen durante todo el día, es como que todos estaban a la expectativa de si lo veían, o no, al Central operando».

También se destaca, además de la compra de reservas, que la autoridad monetaria intervino en el mercado para mantener controladas las cotizaciones de referencia.

«Todo parece indicar que el BCRA intervino en el mercado de futuros, sobre todo en los plazos más cortos, dando cobertura y acotando simultáneamente el recorrido del dólar, con bajas que se trasladaron al segmento de contado», explica Quintana.

En concreto, en el mercado de opciones y futuros del Matba-Rofex (A3) se negoció un dólar mayorista para fin de julio a $1.495,5, lo que representa un descenso de 3,5 pesos.

En tanto, para fines de diciembre se operó $1.636,5, lo que significa una baja de 4,5 pesos respecto a lo que se negoció el martes.

«Ayer fue un día especial, el precio se tomaba para el cierre de un bono que vence el viernes y eso, en los últimos meses, activa demanda y los precios suben. No me consta que haya habido intervenciones directas en el spot, a pesar de que el martes algunos operadores indicaron que el Tesoro estuvo vendiendo a través del Banco Nación», completa Quintana.

Respecto a lo que sucedió el martes, Juan Manuel Franco, economista jefe de Grupo SBS, resume: «En el día en que se fijaba el dólar para el pago de la letra dólar linked que vence este 31 de julio (D31L6), el BCRA no tuvo intervención en el MULC por primera vez desde el 2 de enero de este año, período en que acumuló 135 ruedas consecutivas con compras».

Asimismo, menciona que el mercado estuvo atento este miércoles a la licitación en pesos, en la que vencieron unos $8,5 billones, y en la que el «Tesoro intenta continuar despejando pagos hacia el próximo mandato».

Y se agrega que se emite en reapertura el Bonar 2029, que es en dólares, al 31 de octubre de 2029 (AO29), «sin límite de colocación en la licitación primaria, siempre respetando el máximo previsto para la emisión total del bono de u$s2.000 millones», completa Franco.

Dólar en la mira de la City

Este escenario ocurre luego que la semana pasada el vocero presidencial, Adrián Ravier, indicó que es «una posibilidad» que el precio del dólar mayorista pueda llegar a los $1.800 en los próximos meses, algo que generó ruido en la City, por considerar imprudente que desde el Gobierno se barajen posibles cotizaciones que condicionen al mercado.

Hoy el precio de dólar mayorista ronda los $1.500, por lo que estas palabras oficiales indican que el tipo de cambio podría avanzar 20% en los próximos meses.

«Con declaraciones como esas es obvio que ahora suba el precio del dólar. La verdad, no me parece prudente ese tipo de menciones, sobre todo viniendo de un funcionario de alto nivel. Puede tener consecuencias en el corto plazo, alimentando la demanda y disminuyendo la oferta. No creo que nadie pueda definir con relativa certeza lo que puede pasar a fin de año, Argentina es un país muy volátil en esa materia y es difícil hacer anticipos», había indicado Quintana en ese momento.

En ello coincidió Jorge Colina, economista de IDESA, al sentenciar: «El Gobierno no tiene que fijar, ni tampoco predecir, al precio del dólar, sino que tiene que salir por completo del cepo cambiario y dejar que el mercado determine el tipo de cambio. Esa es la solución de fondo».

Más allá de eso, para el mercado generó contradictorio que el vocero presidencial busque convalidar un tipo de cambio más alto, mientras el Banco Central interviene con ventas en los futuros y con bonos dólar linked para que el billete mayorista no supere los $1.500.

En el Relevamiento de Expectativas de Mercado (REM) publicado por el BCRA a inicios de julio, en la que encuestó a 44 economistas nacionales, se pronosticó un tipo de cambio nominal de $1.673 para diciembre que viene, lo que arroja una variación interanual esperada de 15,5%.

Una cifra similar fue prevista días atrás por el informe mundial FocusEconomics, construido en las estimaciones de 45 economistas de bancos y consultoras nacionales y mundiales de inversión, en el que develan qué cotización esperan para el tipo de cambio mayorista es de $1.659 para fin de año.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,banco central,reservas,dolar

ECONOMIA

Milei presenta hoy la reforma de la Carta Orgánica del Banco Central en cadena nacional: los puntos clave del proyecto

El presidente Javier Milei se dirigirá al país este jueves a las 20, en su segunda aparición por cadena nacional en lo que va del año. En esta ocasión, el mensaje estará centrado en el proyecto de reforma de la Carta Orgánica del Banco Central de la República Argentina (BCRA), una iniciativa que, bajo la mirada presidencial, busca poner fin a “91 años de estafa”.

El mandatario redactó el discurso tras regresar de su viaje a Perú por la asunción de Keiko Fujimori, según él mismo relató. Aunque varios puntos del proyecto ya trascendieron en intervenciones públicas y documentos que circularon en despachos oficiales, la transmisión de esta noche estará dedicada a explicar por qué es importante para el Gobierno modificar el estatuto del BCRA y el impacto que esta medida tendría en la vida cotidiana de los argentinos.

El proyecto que el Ejecutivo enviará al Congreso tiene como foco restringir la posibilidad del Banco Central de financiar a los gobiernos, fortalecer su autonomía y restablecer la misión exclusiva de “preservar el valor de la moneda”.

Dentro de los cambios previstos, el Gobierno busca eliminar por completo el financiamiento monetario al Tesoro. Para lograrlo, plantea suprimir el artículo 21, que autoriza los adelantos transitorios del Banco Central al Tesoro, un recurso utilizado durante años para cubrir el déficit fiscal a través de la emisión de dinero.

La iniciativa también prevé derogar la transferencia de utilidades contables desde el BCRA al Tesoro, mecanismo que este año ya fue aplicado por la actual administración. Este procedimiento permite que las ganancias derivadas de la devaluación se transfieran al Tesoro como dividendos en pesos provenientes de activos en dólares.

Con esto se pretende dar marcha atrás a los cambios que se introdujeron en 2012, bajo la gestión de Mercedes Marcó del Pont, en donde se fijó que la entidad tiene por finalidad “promover, en la medida de sus facultades y en el marco de las políticas establecidas por el gobierno nacional, la estabilidad monetaria, la estabilidad financiera, el empleo y el desarrollo económico con equidad social”.

Durante una disertación en Perú, el jefe de Estado argentino mencionó un artículo que publicó, titulado “12 trillones”, donde expuso que, desde 1935, la inflación acumulada en la Argentina ronda los 13 trillones. Milei destacó que, tras el abandono de la Convertibilidad y la adopción de criterios de prudencia y eficiencia en la gestión del BCRA, el país acumuló un 168.000% de inflación. El Ejecutivo atribuyó esa dinámica al uso de la emisión monetaria para financiar el déficit fiscal y la consideró una práctica responsable de la inestabilidad económica.

A su vez, de aprobarse el proyecto, el blindaje institucional se elevará, ya que para remover al presidente y el directorio del BCRA se requerirán dos tercios de los votos en Diputados y en el Senado. “Va a estar armado con el poder suficiente como para resistir cualquier embate político”, anticipó el mandatario libertario. Al mismo tiempo, el proyecto contempla la restricción del giro de dividendos del Central al Tesoro, entre otras modificaciones.

Este tema abre un interrogante: aún no está definido si, junto con el envío del proyecto, el Gobierno insistirá en que el Senado apruebe la designación de Santiago Bausili como presidente del BCRA. Según pudo saber Infobae de fuentes con acceso al proyecto, existe la posibilidad de que el oficialismo avance con ese nombramiento, aunque todavía no se tomó una decisión final.

¿Por qué es tan importante que el Senado apruebe la designación de Bausili, o de otro presidente del BCRA, durante este gobierno? Porque, según la carta orgánica del BCRA, el mandato del titular del Central dura 6 años. En este caso, Bausili tendría mandato hasta 2028. Es decir, independientemente de que suceda en las elecciones presidenciales de 2027, si Milei es reelecto o no, se garantizaría la continuidad del actual jefe de la autoridad monetaria.

La reforma de la carta orgánica del BCRA forma parte de un conjunto más amplio de modificaciones económicas y normativas que impulsa el Gobierno. El plan oficial contempla reglas fiscales basadas en los principios de “déficit cero” y “shutdown”, una nueva ley para el Mercado de Capitales y la desregulación del sector asegurador. Según el presidente, estas medidas apuntan a “poner fin a 91 años de saqueo, expropiación, impunidad y decadencia”.

Desde la óptica presidencial, el financiamiento al fisco por parte del BCRA es una “estafa”. Por eso mismo adelantó que en el proyecto, se considerará como una asociación ilícita. “Van a ir presos el presidente del Banco Central y el directorio, el Poder Ejecutivo y diputados y senadores que aprueben presupuestos que impliquen déficit fiscal financiado con emisión monetaria”, afirmó en Perú, con el detalle de que será delito no excarcelable.

La cadena nacional de esta noche contará con la presencia de los máximos funcionarios de la política económica. Según indicaron fuentes oficiales a este medio, el ministro de Economía, Luis Caputo, y Santiago Bausili, acompañarán a Javier Milei en el anuncio y en la explicación pública del proyecto.

Javier Milei,Argentina Week,Nueva York,discurso,economía,política,convención,seminario,finanzas,inversión

Confirmado ANSES pagará con aumento y bono en agosto: así quedan las jubilaciones, pensiones y AUH

Polonia denunció que un misil de crucero ruso violó su espacio aéreo durante un ataque de Moscú contra Ucrania

Infantino expone los argumentos para su intención de privatizar el Mundial: ‘Es una oportunidad de oro’

Mica Riera anunció su embarazo en medio del escenario tras finalizar su función en “El Chat de mamis”

Cuánto cobran los trabajadores de la construcción de UOCRA en julio 2026

LA real estate vet comes at Mayor Bass with receipts over damning homelessness report: ‘She doesn’t get it’

Crisis entre Milei y Lula: la trama política, personal y geopolítica detrás del mayor choque diplomático entre Argentina y Brasil

San Isidro: la ballena que quedó varada en un banco de arena murió pese al operativo de rescate

La pelea con Lula y el verdadero desafío que enfrenta Milei

Cómo manejar en el hielo y la nieve: técnicas y precauciones para usar el auto en la montaña en vacaciones de invierno

POLITICA3 días ago

POLITICA3 días agoCrisis entre Milei y Lula: la trama política, personal y geopolítica detrás del mayor choque diplomático entre Argentina y Brasil

- POLITICA2 días ago

La pelea con Lula y el verdadero desafío que enfrenta Milei

- ECONOMIA2 días ago

Cómo manejar en el hielo y la nieve: técnicas y precauciones para usar el auto en la montaña en vacaciones de invierno