ECONOMIA

Ni el Mundial salva a Globant: claves del duro presente del unicornio argentino cuya acción ya perdió el 90% de su valor

La cotización de Globant, uno de los unicornios tecnológicos con raíces argentinas, experimentó en los últimos días una de las caídas más pronunciadas en la Bolsa de Nueva York. El valor de la acción perdió más del 90% desde su máximo histórico, registrando ahora niveles similares a los de 2017. Este desplome generó interrogantes sobre los motivos que impulsaron la crisis y sobre el futuro del sector, aun cuando la firma mostró presencia global durante el Mundial 2026.

La situación de Globant despertó preocupación entre analistas e inversores, que observaron cómo el precio de la acción descendió desde los 354,44 dólares, alcanzados el 9 de noviembre de 2021, hasta ubicarse en 29,12 dólares al 24 de junio de 2026. Al cierre de esta nota, perdía otro 1,55% en la rueda de hoy. La empresa tecnológica argentina quedó expuesta a una pérdida absoluta de 325,32 dólares por acción, lo que equivale a una baja porcentual del 91,8%. El derrumbe también se reflejó en el último año, período en el que la acción pasó de 91,11 dólares a 29,12 dólares, una caída del 68,1%.

Los reportes de resultados trimestrales y las previsiones de crecimiento se convirtieron en el principal foco de atención entre los inversores, no tanto por una situación financiera en rojo -la empresa gana dinero y no está endeudada- sino por expectativas pesimistas para el sector de servicios profesionales de energía.

Uno de los factores que más influyó en el valor de Globant fue la reducción de contratos con grandes clientes tecnológicos como resultado del auge de la inteligencia artificial (IA). El ajuste en la demanda de servicios de consultoría y transformación digital afectó los ingresos recurrentes de la compañía.

Es una tendencia que golpea a todo el sector de servicios tecnológicos en la medida en que las empresas tratan de resolver sus necesidades recurriendo a sus propias soluciones asistidas con IA antes que contratar los servicios de Globant o empresas similares.

Esa tendencia, que lleva varios años, se acentuó la semana pasada cuand todas las tecnológicas de servicios profesionales se hundieron en bloque tras una advertencia de Accenture. La empresa líder del sector anunció que facturará menos en los próximos meses por el impacto de la inteligencia artificial sobre su negocio, y su acción se desplomó hasta 19%, la mayor caída intradía de su historia. Globant y el resto de las competidoras se derrumbaron a la par.

El entorno global adverso para el sector tecnológico, marcado por la volatilidad, también impactó en la valoración de la empresa. El sector enfrentó un ajuste generalizado de las valuaciones, algo que se vio especialmente exacerbado tras las subas de tasas de interés en Estados Unidos, que redujeron el atractivo de las empresas de crecimiento.

La pérdida de confianza de los inversores institucionales se tradujo en una salida de fondos masiva de los mercados tecnológicos y emergentes. Los analistas señalaron que la caída en el precio respondió tanto a factores propios de la empresa como a condiciones externas. A pesar de la visibilidad global que logró Globant en el Mundial 2026, la exposición mediática no alcanzó para revertir las tendencias negativas ni para modificar la percepción de los inversores sobre la rentabilidad futura.

El contexto internacional de las empresas tecnológicas presentó desafíos adicionales. La competencia en el sector aumentó y muchos clientes ajustaron presupuestos, recortaron gastos en transformación digital y pospusieron nuevos proyectos. Este escenario perjudicó a compañías como Globant, que dependían de contratos de largo plazo con grandes corporaciones internacionales.

El ajuste de las valuaciones en el sector tecnológico se acentuó por el endurecimiento de la política monetaria de la Reserva Federal de Estados Unidos. El aumento de las tasas de interés incrementó el costo de financiamiento y redujo el atractivo de las acciones tecnológicas. Los fondos de inversión reorientaron sus estrategias y migraron hacia sectores considerados más defensivos, dejando en evidencia la vulnerabilidad de empresas de alto crecimiento como Globant.

El efecto sobre la acción de Globant se reflejó en la evolución diaria de su cotización, que mostró caídas sucesivas y una tendencia sostenida a la baja a partir de su máximo en 2021. El año 2026 resultó especialmente adverso, ya que el desplome se acentuó en los primeros meses y la acción alcanzó valores mínimos históricos. La compañía vio evaporarse el valor acumulado durante años de expansión y crecimiento.

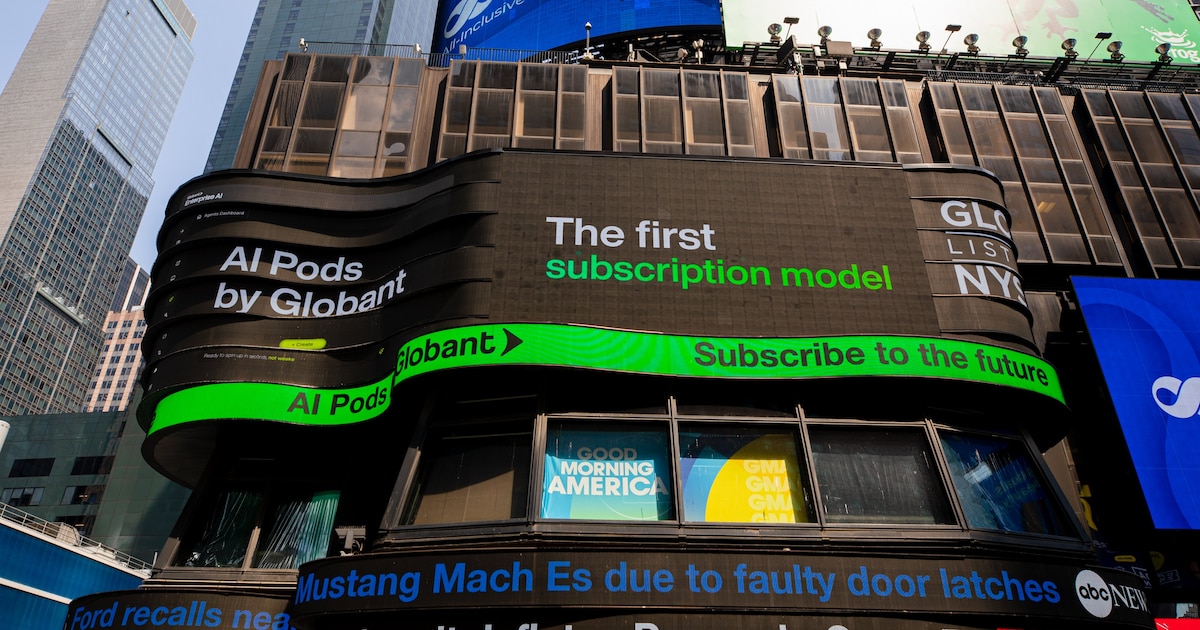

La exposición global durante el Mundial 2026 no alteró el rumbo de la acción. La compañía buscó capitalizar su presencia en el evento deportivo para reforzar su posicionamiento internacional, pero los efectos no fueron inmediatos: la empresa invierte fuerte en visibilidad para intentar repuntar en ventas. Tal como lo explicó su CEO y cofundador, Martín Migoya, en una carta a inversores la estrategia de la empresa es un cambio en la forma de proveer servicios de IT de manera tal que los contratos sean más simples y escalables, en lugar de largo plazo.

Un cambio similar al pasaje del videoclub analógico a Netflix, según ejemplifican en el sector, que debería permitir a los clientes comprar los servicios del unicornio cuando y como lo necesitan. Se trata de servicios puntuales, bautizados como “AI Pods”, que permiten incorporar soluciones de inteligencia artificial supervisada por humanos y aumentar -o reducir- las compras del servicio de acuerdo a la necesidad.

Migoya argumentó ante inversores que ese es el futuro de la industria, una nueva forma de contratación y comercialización, pero que los resultados se verán con el tiempo.

Los analistas coincidieron en que la crisis de Globant no respondió únicamente a factores coyunturales. La salida de grandes fondos de inversión y la menor demanda de servicios digitales incidieron en la evolución del precio, pero las advertencias sobre perspectivas de menor rentabilidad futura también jugaron un papel relevante. El mercado ajustó sus expectativas y castigó a la acción, incluso en un contexto de alta visibilidad mediática.

El impacto de la crisis se reflejó en la comparación con años anteriores. La acción de Globant cotizaba sobre los 354 dólares en su pico máximo, mientras que en junio de 2026 apenas superó los 29 dólares. En los últimos doce meses, la baja alcanzó el 68%, un porcentaje que expone la magnitud de la corrección y la velocidad del ajuste.

El recorte de contratos con grandes clientes tecnológicos se sumó al entorno más desafiante para la industria. Empresas globales redujeron presupuestos de transformación digital y ralentizaron la aprobación de nuevos proyectos, lo que afectó la facturación de Globant y de sus competidores. El entorno de tasas de interés altas y la búsqueda de rentabilidad por parte de los fondos de inversión profundizaron la tendencia.

La serie histórica de la acción muestra que el derrumbe no fue abrupto en una sola jornada, sino que se extendió durante varios trimestres, con caídas recurrentes y rebotes acotados. Los reportes financieros de Globant y las previsiones de los analistas anticiparon que la empresa enfrentaría desafíos para recuperar el crecimiento y la rentabilidad de años anteriores.

La crisis de confianza se reflejó en la salida de fondos de inversión que, ante la desaceleración del sector tecnológico global, modificaron sus carteras y buscaron refugio en activos menos volátiles. El ajuste en la valuación de Globant respondió tanto a factores sectoriales como a la evolución propia de la empresa, que no logró compensar la menor demanda de servicios digitales.

El análisis de la evolución del precio de la acción permite identificar que la baja se aceleró en los últimos meses, especialmente tras la publicación de resultados por debajo de las expectativas y las advertencias sobre el crecimiento futuro. Los analistas recalcaron que la visibilidad global conseguida por la empresa, incluso en el Mundial 2026, no logró revertir la tendencia negativa.

Las perspectivas de menor rentabilidad y la reducción de la demanda de servicios digitales condicionaron la visión de los inversores institucionales. La reacción del mercado mostró que la visibilidad mediática y la presencia en eventos globales no resultaron suficientes para modificar la percepción sobre la solidez financiera de Globant.

La acción perdió más del 90% de su valor desde su punto máximo, mientras que la caída en el último año superó el 68%. El desplome expuso la vulnerabilidad de las empresas de alto crecimiento en un contexto de ajuste global para el sector tecnológico.

La serie histórica muestra que la corrección fue sostenida, con caídas sucesivas y rebotes puntuales que no lograron revertir la tendencia. El mercado castigó a Globant por la desaceleración de ingresos, la menor demanda, la salida de fondos y las perspectivas negativas sobre la rentabilidad futura.

El futuro de la acción de Globant permanece incierto para los analistas del sector, que monitorean la evolución de los ingresos, la recuperación de contratos y la capacidad de la empresa para adaptarse a un entorno global más desafiante.

ECONOMIA

Alan Faena concretó una venta récord de un penthouse de su proyecto sobre el río Miami: cuánto pagaron por la propiedad de casi 1.400 m2

El empresario argentino Alan Faena vendió un penthouse de USD 30 millones en las dos torres residenciales gemelas que proyecta construir sobre el río Miami, un hito en su estrategia para expandir a nivel mundial su marca de estilo maximalista y teatral.

Según los desarrolladores, la operación representa la venta del departamento más caro realizada hasta ahora en la ribera del río Miami, que atraviesa el centro de la ciudad y el distrito financiero de Brickell antes de desembocar en la bahía de Biscayne. Se espera que el proyecto esté terminado a finales de 2029 o comienzos de 2030, por lo que el penthouse permanecerá bajo contrato hasta la entrega del edificio y el cierre definitivo de la operación.

La venta previa a la construcción se produce después de las operaciones récord por USD 50 millones de penthouses en las futuras residencias Mandarin Oriental, ubicadas a pocas cuadras, sobre la bahía. La construcción de condominios en el centro de Miami continúa transformando el perfil urbano de la ciudad, con numerosos proyectos en distintas etapas de desarrollo, reflejados en la gran cantidad de grúas que dominan el horizonte.

El equipo desarrollador declinó revelar la identidad del comprador.

Las dos torres, de 68 pisos cada una, estarán unidas por un “puente aéreo” suspendido a unos 213 metros de altura, con tres niveles de amenities que incluirán una piscina infinita, un bar, un restaurante y un teatro. También albergarán una sede de Faena Rose, el club privado de la marca. Los residentes y socios podrán coordinar el embarque y desembarque de embarcaciones desde un muelle privado sobre el río.

“Elegimos el río por su potencial para crear un nuevo tipo de barrio: un distrito vertical que active la ribera”, señaló Faena en una entrevista.

Acceder al estilo de vida Faena tendrá un precio inicial de USD 1,5 millones. Los departamentos tendrán entre uno y cuatro dormitorios.

El terreno donde se levantarán las torres se encuentra entre una salida de la autopista I-95, el río y un puente levadizo. Actualmente, el entorno incluye un depósito de almacenamiento y un amplio centro de servicios industriales perteneciente a la empresa local de servicios públicos.

El penthouse de USD 30 millones es un dúplex ubicado en la parte superior de la torre este del proyecto. Cuenta con piscina privada y vistas al río, la bahía de Biscayne y el horizonte de Miami. Tiene casi 1.390 metros cuadrados, cuatro dormitorios y seis baños y medio. La torre oeste contará con una residencia similar, que todavía no ha sido vendida.

Edgardo Defortuna, director ejecutivo de Fortune International Group y codesarrollador del proyecto, señaló que ya concretaron preventas por USD 400 millones, equivalentes a aproximadamente 30% de las 406 unidades del desarrollo. Añadió que mantienen conversaciones avanzadas para obtener un crédito de construcción y que esperan iniciar las obras en octubre.

“Lo inusual es que alguien compre un penthouse antes incluso de que hayamos comenzado la construcción”, dijo Defortuna. “Pero la realidad es que saben que podría no estar disponible por mucho tiempo y que hoy los precios son atractivos”.

Según Defortuna, aproximadamente la mitad de los compradores son internacionales y tienen entre 35 y 55 años.

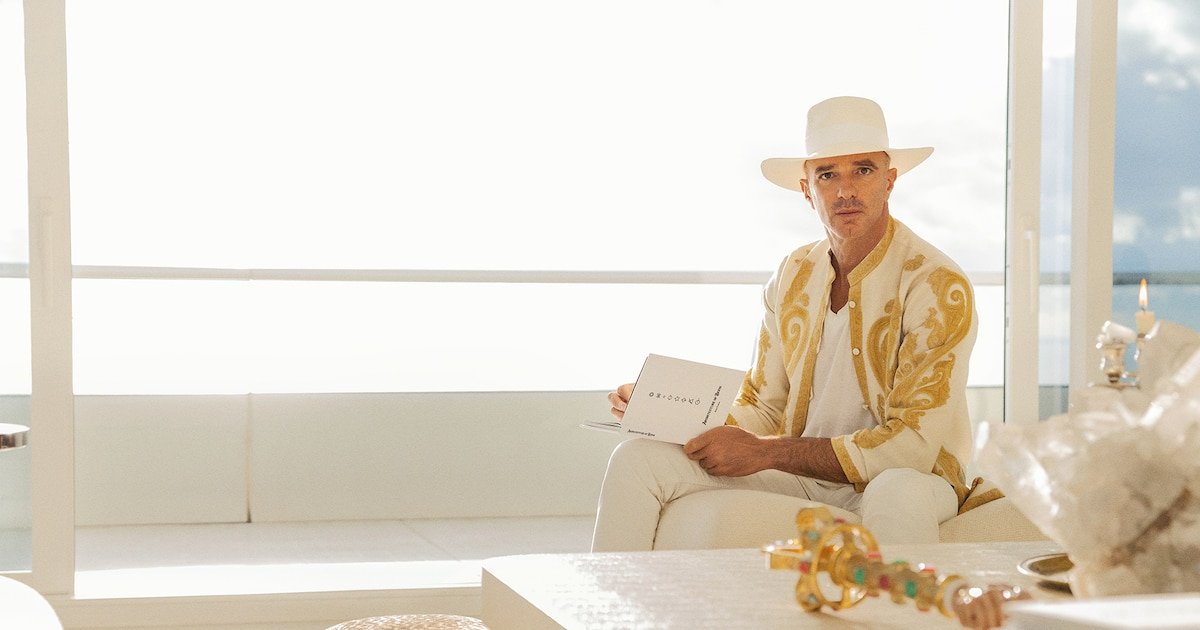

Reconocido por su estilo excéntrico y por vestir trajes y sombreros blancos, Faena imprime a sus desarrollos una estética exuberante, con estampados animales, pan de oro y tonos rojos intensos. Una escultura recubierta en oro de 24 quilates que representa el esqueleto de un mamut lanudo, creada por Damien Hirst, ocupa el espacio central del lobby exterior de su hotel en Miami Beach.

Tras vender su empresa de indumentaria Via Vai en la década de 1990, Faena adquirió notoriedad en el sector inmobiliario argentino al fundar Faena Group junto con Len Blavatnik, de Access Industries. Ambos transformaron durante la década de 2000 los antiguos muelles de Buenos Aires en Puerto Madero, desarrollando un complejo de hoteles de lujo, condominios, espacios culturales y restaurantes.

En 2015, Faena inauguró su hotel en Miami Beach, contribuyendo a impulsar una ola de inversiones hoteleras de lujo en un sector que durante años había permanecido a la sombra de South Beach.

El año pasado, el grupo inauguró Faena New York, un hotel de lujo de 120 habitaciones ubicado junto al High Line, en el barrio de Chelsea. Según la compañía, las tarifas oscilan entre unos USD 1.000 por noche y hasta USD 40.000 por la suite principal.

En 2021, Faena y Blavatnik se asociaron con la cadena hotelera francesa Accor para expandir la marca. Además del proyecto residencial en Miami, desarrollan un hotel y residencias en Tulum, México; otro proyecto en San Pablo y dos desarrollos en Arabia Saudita.

Blavatnik, cuya fortuna asciende a USD 40.000 millones según el índice de multimillonarios de Bloomberg, es un empresario nacido en Ucrania que construyó su riqueza invirtiendo en compañías de aluminio durante las privatizaciones masivas en Rusia a comienzos de la década de 1990. Continúa siendo copropietario de Faena Group y su principal respaldo financiero.

El terreno donde se construirán las torres Faena sobre el río Miami ha sido motivo de disputas vecinales durante más de una década. Los lotes vacíos se encuentran frente a tres edificios residenciales de gran altura, cuyos cientos de propietarios perderían las vistas al río y al perfil urbano. Las asociaciones de vecinos han mantenido enfrentamientos con Shahab Karmely, codesarrollador del proyecto, por versiones anteriores del desarrollo, en torno a derechos sobre la marina, propiedades compartidas y la administración del complejo.

“Al principio, como ocurre con cualquier cambio, a la gente no le gustaba la idea”, afirmó Defortuna. “Pero ahora están viendo que estamos haciendo las cosas correctamente y que todo esto aumentará el valor de toda la comunidad”.

Con información de Bloomberg

ECONOMIA

Panorama Financiero | Los bancos reciben dólares récord, pero las familias ya no tienen margen

Los depósitos en dólares superaron los u$s40.000 millones, mientras los hogares destinan 30% de sus ingresos al pago de deudas.

17/07/2026 – 13:20hs

Los bancos tienen más dólares que nunca, pero las familias muestran cada vez menos margen para asumir nuevas obligaciones. Los depósitos privados en moneda estadounidense superaron por primera vez los u$s40.000 millones, mientras los hogares ya destinan alrededor del 30% de sus ingresos al pago de deudas.

El contraste resume uno de los desafíos de la economía. El sistema financiero ganó capacidad para prestar dólares a empresas exportadoras, pero el crédito destinado al consumo encuentra un límite en el peso de las cuotas y en una morosidad que alcanzó su nivel más alto en veinte años.

Por qué las familias destinan 30% de sus ingresos a pagar deudas

Según EcoGo, al sumar préstamos bancarios, financieras, fintech y otros proveedores de crédito, uno de cada tres pesos que ingresa a los hogares se utiliza para cubrir cuotas.

La inflación más baja también modificó el peso de esas obligaciones. En los años de fuertes aumentos de precios, las cuotas se licuaban rápidamente. Ahora, con tasas reales positivas, ocupan una proporción mayor del presupuesto.

La mora consolidada de las familias ronda el 15% y es todavía más elevada en el crédito no bancario. Este cuadro restringe la posibilidad de tomar nuevos préstamos y ayuda a explicar por qué el crédito todavía no logra convertirse en un motor sostenido del consumo.

Qué cambia con el récord de depósitos en dólares

Los depósitos privados en dólares alcanzaron los u$s40.437 millones, el nivel más alto en más de 25 años. Parte del incremento respondió a la acreditación de pagos de capital e intereses de bonos soberanos, aunque también continúa una recuperación iniciada a fines de 2023.

El dato fortalece la liquidez de los bancos. Esos recursos pueden utilizarse para financiar en dólares a empresas exportadoras o vinculadas al comercio exterior, que son las habilitadas para tomar préstamos en esa moneda.

Sin embargo, el efecto definitivo todavía no está asegurado. Una parte de los fondos puede salir de las cuentas para nuevas inversiones, consumos o cancelación de obligaciones. Las próximas semanas mostrarán cuánto permanece efectivamente dentro del sistema.

¿Cambian las condiciones de las compras en Shein, Temu y Amazon?

Desde el 17 de julio rige un nuevo régimen para envíos postales y compras realizadas mediante courier. La norma unifica las condiciones entre el Correo Argentino y las empresas privadas.

Los envíos de hasta u$s400 continúan exentos de derechos de importación, con un máximo de cinco operaciones por persona durante el año. La medida no implica que todas las compras queden libres de cualquier impuesto, sino que equipara el beneficio entre los distintos canales de ingreso.

La economía muestra así dos realidades. Los bancos reciben más dólares y pueden ampliar el financiamiento productivo, pero las familias llegan con buena parte de sus ingresos comprometida. El desafío será que el crecimiento del crédito no termine aumentando todavía más el peso de las deudas.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,banco,consumos

(Imagen Ilustrativa Infobae)

El Gobierno nacional prorrogó hasta el 23 de julio de 2026, inclusive, el plazo para que los contratistas de obra pública soliciten su adhesión al Régimen Simplificado de Extinción de Obligaciones, el mecanismo diseñado para cancelar deudas mediante la entrega de títulos públicos, anunciado a comienzos de mes.

La decisión se formalizó mediante la Resolución 2/2026, firmada por el secretario de Coordinación de Infraestructura, Fernando Augusto Hermann, y no modificó el cupo máximo previsto ni las restantes condiciones establecidas para el programa.

La medida alcanzó a contratistas de las Secretarías de Obras Públicas y de Transporte, ambas en el ámbito del Ministerio de Economía. El régimen les permite cancelar deudas devengadas entre el 1° de enero de 2022 y el 31 de diciembre de 2025, además de obligaciones correspondientes a contratos extinguidos desde 2024, mediante la entrega de tres títulos públicos en pesos.

El programa prevé un cupo máximo de $221.119.509.519 y contempla la utilización de instrumentos financieros correspondientes a LECAP y BONCAP. La prórroga únicamente extendió el plazo para presentar la solicitud de adhesión y no modificó el monto máximo disponible ni las características del esquema.

El plazo original para adherir era de diez días hábiles contados desde el 3 de julio, por lo que el vencimiento se ubicaba en torno al 16 de julio. Con la nueva resolución, las empresas cuentan con tiempo hasta el 23 de julio para completar ese trámite a través de la plataforma Trámites a Distancia (TAD).

En los fundamentos de la resolución, el Gobierno explicó que distintos contratistas manifestaron la necesidad de contar con más tiempo para completar la presentación de las solicitudes. La resolución también sostuvo que “a fin de garantizar la mayor concurrencia posible de contratistas y el adecuado cumplimiento de los objetivos” del régimen, resultó conveniente extender el plazo. Una vez presentada esa solicitud, el procedimiento contempla un plazo adicional de diez días hábiles para incorporar la documentación respaldatoria de las acreencias.

(Istock)

Entre esa documentación figura el detalle de los créditos que cada contratista mantiene con el Estado y el cálculo correspondiente a los intereses por mora. Esa información forma parte de la documentación que debe acompañar cada presentación para avanzar en el proceso previsto por el régimen.

La adhesión también implica una condición para las empresas que decidan ingresar al programa. El esquema establece la renuncia a todos los reclamos administrativos y judiciales en curso contra el Estado Nacional vinculados con el contrato correspondiente. Además, antes de la firma de cada acta acuerdo individual, debe intervenir la Sindicatura General de la Nación (SIGEN).

Desde el sector de la construcción explicaron que las empresas debían presentar una primera manifestación de interés dentro de un período breve, por lo que la extensión del cronograma respondió a una necesidad planteada por los propios contratistas.

De todas maneras, advirtieron que el funcionamiento práctico del esquema presenta limitaciones para una parte de las empresas. De acuerdo con esa explicación, el régimen funciona para las facturas emitidas, es decir, para los certificados de obra que completaron el proceso administrativo y derivaron en la emisión de la correspondiente factura. Sin embargo, remarcaron que existen numerosos casos en los que ese circuito todavía no concluyó.

Según indicaron, muchas obras quedaron pendientes de redeterminaciones de precios o de la aprobación de conceptos que ya estaban discutidos entre las partes. Mientras esos trámites administrativos no reciban aprobación, no generan la emisión de una factura y, por esa razón, esas acreencias no ingresarían en el régimen previsto por el Gobierno.

Esa situación, afirmaron las fuentes consultadas, deja afuera a una parte de las empresas constructoras que mantienen créditos con el Estado. “Le soluciona el problema a algunas empresas, pero no a todas”, resumieron desde el sector al describir el alcance efectivo del mecanismo.

empleo,construcción,obreros,edificio,rutas,Argentina,obra pública,infraestructura,desarrollo,maquinaria

River Plate vs Aldosivi por Copa Argentina 2026: así está el historial entre los dos equipos

Tiene 75 años, superó con éxito un trasplante pulmonar robótico y volvió a respirar sin oxígeno

Alan Faena concretó una venta récord de un penthouse de su proyecto sobre el río Miami: cuánto pagaron por la propiedad de casi 1.400 m2

Las mujeres de la Selección llegan a Nueva York para la gran final: avión privado, mate y paseos por Manhattan

Jorge Macri eliminó 359 puestos gerenciales y CABA tiene la planta administrativa más baja de los últimos 10 años

Sergio Araujo, con una orden de restricción tras una denuncia en España

El machete del arquero inglés en una botella que sorprendió a Messi tras el triunfo: el dardo de un ayudante de Scaloni a Inglaterra

Aumentó 900% la cantidad de repartidores de plataforma en los últimos 6 años

El fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

Revelan que Israel intentó reclutar como espía al iraní Mahmoud Ahmadinejad, que firmó el memorándum con Cristina Kirchner

DEPORTE2 días ago

DEPORTE2 días agoEl machete del arquero inglés en una botella que sorprendió a Messi tras el triunfo: el dardo de un ayudante de Scaloni a Inglaterra

- POLITICA21 horas ago

El fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

- ECONOMIA3 días ago

Vaca Muerta promete renta anual del 15% y desata una fiebre inmobiliaria sin precedentes