ECONOMIA

Qatar 2022 vs EEUU-México-Canadá 2026: del Mundial más caro de la historia para el anfitrión al más caro para los espectadores

El torneo que Argentina defenderá como campeón, y que podría ser la última Copa del Mundo de Lionel Messi, estableció un nuevo récord que va mucho más allá de lo deportivo: ningún Mundial en la historia resultó tan caro para quienes quieren verlo en persona. Y la paradoja es que, a diferencia de ediciones anteriores, esta vez el dinero no se gastó en construir estadios sino en llenarlos.

El Mundial 2026 parte de una premisa que lo distingue de sus predecesores inmediatos: los 16 estadios (11 en EEUU, 3 en México, 2 en Canadá) donde se disputarán los 104 partidos ya estaban construidos. Once corresponden a Estados Unidos, tres a México y dos a Canadá. El partido inaugural se jugará en el estadio Azteca de Ciudad de México, refaccionado para la ocasión. La final está prevista en el MetLife Stadium de New Jersey, donde Estados Unidos aporta también la mayor parte del calendario: 78 de los 104 partidos, incluida esa definición.

No hubo que levantar infraestructura desde cero, como ocurrió en Qatar 2022, donde el país anfitrión invirtió alrededor de 200.000 millones de dólares en estadios, aeropuertos, hoteles y un sistema de transporte construido prácticamente de la nada para recibir un evento que un país de apenas 3 millones de habitantes no podía albergar sin esa transformación. La FIFA, en cambio, cubrió costos de alrededor de 1.700 millones de dólares en aquel torneo y obtuvo ingresos estimados en 4.700 millones, con una ganancia neta de unos 3.000 millones.

En 2026, la lógica se repite, pero con una diferencia: lo que la organización no se gastó en infraestructura, que en gran medida ya estaba hecho, se trasladó al precio de las entradas.

Según un análisis de The Economist, el Mundial 2026 es el evento cultural más caro de la historia en términos de acceso para el público. Las entradas para la fase de grupos promediaron los 200 dólares, mientras que la tarifa mínima para la final llegó a 2.030 dólares. Ajustando por inflación, los precios más que duplican los de Qatar 2022 y cuadruplican los del Mundial de 1994, también disputado en suelo estadounidense.

El mecanismo detrás de este salto es novedoso. Por primera vez, la FIFA tomó el control total del ticketing, desplazando a los operadores locales, e implementó un sistema de precios dinámicos: los valores suben en función de la demanda en tiempo real. Además, habilitó un mercado oficial de reventa con una comisión del 15% tanto para compradores como para vendedores. El resultado fue una escalada que llevó algunas entradas para la final a relistarse en el mercado secundario por hasta 2 millones de dólares.

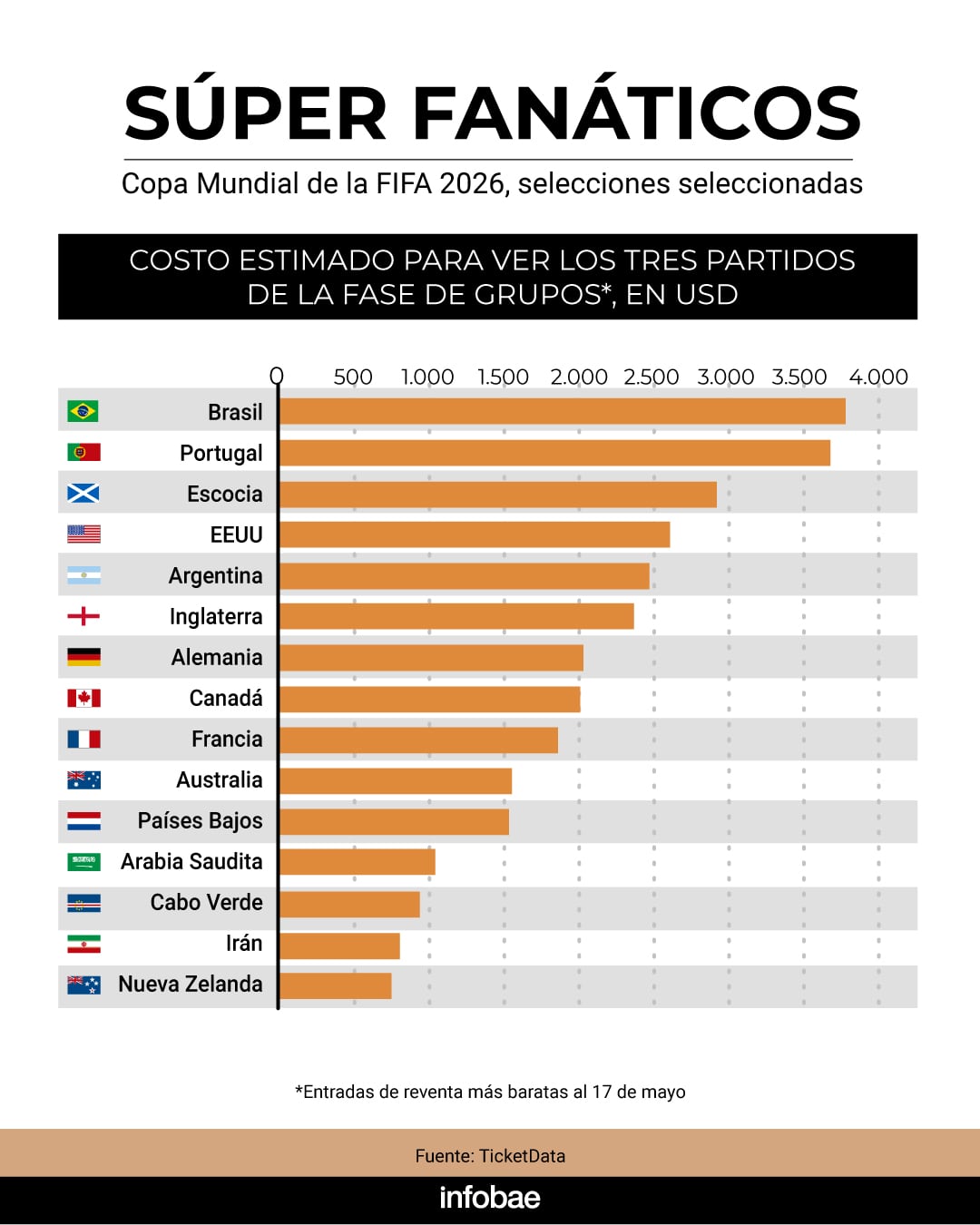

Para los hinchas de Brasil, asistir a los tres partidos de la fase de grupos representaba, en la reventa, un desembolso de alrededor de 3.800 dólares. Para los seguidores de Cabo Verde, que debuta en la Copa del Mundo, la cifra rondaba los 1.000 dólares. The Economist señala que el modelo se asemeja a la lógica del mercado estadounidense de espectáculos, donde las entradas para el Super Bowl rara vez bajan de los 900 dólares. En contraste, el boleto más accesible para la final de la Champions League europea se ubicó en torno a los 200 dólares.

En el caso de Argentina, se estima que ver los tres partidos de fase de grupos, con precios de reventa, tendrá un costo aproximado de USD 2.500. Claro está, que dependiendo de la disponibilidad y la demanda, ese valor puede variar.

El presidente de la FIFA, Gianni Infantino, salió al cruce de las críticas con una frase que sintetiza la postura oficial: “Si algunas personas ponen en el mercado de reventa entradas para la final a 2 millones de dólares, en primer lugar, eso no significa que las entradas cuesten 2 millones de dólares. Y si alguien compra una entrada para la final por 2 millones de dólares, personalmente le llevaré un perrito caliente y una Coca-Cola para asegurarme de que tenga una gran experiencia.”

Una demanda que no llegó

El problema para los organizadores, es que ni siquiera a esos precios la demanda respondió como se esperaba. En las semanas previas al inicio del torneo, los valores en el mercado oficial y en plataformas secundarias comenzaron a caer de manera pronunciada. El partido inaugural entre Estados Unidos y Paraguay registró una baja superior al 30% en el último mes. El promedio de reducción de precios en los partidos disputados en territorio estadounidense llegó al 24%, con algunos encuentros que sufrieron recortes de más del 50%.

Scott Friedman, conductor del programa Ticket Talk, fue directo en su diagnóstico: “La FIFA sobrestimó la demanda y esto les está costando caro. Los precios fueron demasiado altos en los 104 partidos, fue un desastre completo”.

REUTERS/Caroline Brehman TPX IMAGES OF THE DAY

Las consecuencias se extendieron al sector hotelero. A mediados de abril, con una demanda muy por debajo de las proyecciones, los hoteles de ciudades sede como Atlanta, Dallas, Miami, Filadelfia y San Francisco ya habían tenido que reducir sus tarifas cerca de un tercio respecto del pico que habían alcanzado a principios de año, según datos de Lighthouse Intelligence citados por el Financial Times. La American Hotel and Lodging Association (Ahla) calculó que un 80% de los operadores en los mercados estadounidenses reconoció cifras por debajo de sus proyecciones. En Kansas City, ese porcentaje se ubicó entre el 85% y el 90%.

Hasta el 70% de las habitaciones que la FIFA había reservado en Boston, Dallas, Los Ángeles, Filadelfia y Seattle fueron canceladas, lo que distorsionó la percepción real de la demanda y afectó la planificación de los hoteles. Michael Bellisario, analista senior de Baird Equity Research, recortó su estimación de crecimiento en ingresos por habitación disponible del rango de entre 0,75 y 1 punto porcentual a entre 0,25 y 0,50 puntos.

La revisión de expectativas también alcanzó al turismo en términos más amplios. La consultora Tourism Economics redujo su proyección de crecimiento de visitantes internacionales a Estados Unidos para este año del 3,9% al 3,4%, según su director de estudios sectoriales, Aran Ryan. Esto contrasta con lo que Infantino había prometido a las ciudades sede en 2024: “cientos de miles” de visitantes, no sólo quienes tuvieran entradas sino también quienes simplemente quisieran “formar parte de algo especial.”

Entre las barreras identificadas por los especialistas figuran el alto precio de las entradas, los costos del transporte local, la carga impositiva, el contexto geopolítico y las dificultades para obtener visas. Entre un 65% y un 70% de los operadores hoteleros identificaron las barreras de visado y las preocupaciones geopolíticas como factores que limitaron la llegada de visitantes. El Departamento de Estado de Estados Unidos eliminó una fianza de 15.000 dólares para los solicitantes de visa de 50 países que posean un boleto válido, en un intento de estimular ese flujo.

La baja demanda también golpeó a quienes, desde Argentina, intentaron armar operativos para llevar hinchas al torneo. Aerolíneas Argentinas canceló los vuelos que tenía previstos desde el interior del país hacia Miami —puerta de entrada al Mundial para muchos argentinos— debido a la combinación de una demanda insuficiente y un aumento del 50% en los precios de los combustibles, consecuencia del conflicto en Medio Oriente.

La aerolínea de bandera había proyectado operar desde el 8 de junio dos vuelos semanales desde Córdoba, tres desde Rosario y dos desde Tucumán, todos con escala técnica en Punta Cana. La decisión fue concentrar a los pasajeros en Buenos Aires, donde la oferta se mantiene en 20 vuelos semanales, para preservar la rentabilidad de las rutas. Fuentes de la empresa indicaron que esperaban un repunte en las ventas más cerca de la fecha que finalmente no se produjo, incluso después de lanzar una tarifa especial. Los vuelos directos a Kansas City y Dallas, alineados con el calendario de partidos de la selección argentina, se mantienen sin cambios.

Soccer World Cup,Sports,Top Picture,North America,Sport,Soccer World Cup,World Cup

ECONOMIA

Neuquén, Catamarca, Jujuy, Salta, San Juan: cómo cambiaron la geografía y la matriz exportadora argentina en los últimos 15 años

El primer semestre de 2026 dejó un dato sin antecedentes en el comercio exterior argentino: las exportaciones de bienes totalizaron USD 49.454 millones, un 24,4% más que en igual período del año anterior, con un superávit de USD 13.923 millones. Pero detrás del número récord hay una transformación más profunda que el volumen, y es el mapa de qué exporta Argentina y desde dónde lo hace. Este cambio más en los últimos dos años, que en la década y media anterior.

Neuquén, Catamarca, Jujuy, Salta y San Juan -provincias que hace 15 años aportaban una fracción marginal al total exportado- concentran hoy una porción creciente de las divisas que ingresan al país.

Según el Intercambio Comercial Argentino (ICA) que publicó el Instituto Nacional de Estadística y Censos (Indec), la región patagónica exportó USD 8.783 millones en el primer semestre de 2026, y el Noroeste argentino (NOA) sumó otros USD 3.203 millones. Juntas, más Cuyo con USD 2.517 millones, esas tres regiones aportaron casi USD 14.500 millones, el 29,3% del total nacional.

De esta forma, si se contrastan esos números con los datos de comercio exterior de 2010, cuando la soja y sus derivados explicaban más de dos tercios de las exportaciones, esas provincias eran casi invisibles en la estadística de ICA.

Provincias que hace 15 años aportaban una fracción marginal al total exportado- concentran hoy una porción creciente de las divisas que ingresan al país

La región pampeana, sin embargo, sigue siendo el principal aportante de dólares al país, con USD 32.698 millones en el semestre. Santa Fe sumó USD 9.237 millones -casi todo en manufacturas de origen agropecuario- y la provincia de Buenos Aires otros USD 15.748 millones. Pero su peso relativo se redujo. Las manufacturas de origen agropecuario (MOA) y los productos primarios (PP) sumados representan hoy el 57,5% del total exportado. En el período 2016-2020, ese par rozaba el 70 por ciento.

El rubro de mayor crecimiento en el semestre fue combustibles y energía (CyE), con una suba del 42,5% interanual y una participación del 15,4% sobre el total exportado.

El dato tiene una dimensión histórica: en el primer semestre de 2006, CyE representaba el 17,1% de las exportaciones. En los años siguientes el sector cayó sin pausa. De hecho, entre 2016 y 2020, cuando el país era importado neto de energía, ese rubro llegó a representar apenas 4% del total exportado.

En este escenario, Neuquén es el epicentro de ese regreso. Según el Indec, la provincia exportó USD 4.283 millones en el primer semestre, de los cuales USD 4.205 millones correspondieron a combustibles y energía. Es decir, casi la totalidad de su aporte al comercio exterior proviene de Vaca Muerta. Solo en junio, Neuquén exportó USD 819 millones.

El salto en el valor de CyE, no obstante, combina dos factores de distinto peso. Por un lado, por el conflicto en Medio Oriente, el precio del petróleo crudo subió 47,8% interanual en junio, lo que explica una parte sustancial del incremento en dólares.

El volumen exportado de CyE, en cambio, cayó 11,7% en ese mes. El crecimiento del semestre acumulado -donde las cantidades exportadas de CyE subieron 24,9%- muestra que la expansión productiva también existe, pero que el precio amplifica el resultado.

Si la energía recuperó terreno perdido, la minería directamente reescribió su lugar en la economía exportadora argentina. En 2025, el sector cerró con ventas externas por USD 6.075 millones, equivalentes al 6,9% del total nacional y un 31% más que en 2024, según la Cámara Argentina de Empresas Mineras (CAEM).

El salto de las exportaciones mineras se apoya en: oro, plata y litio

La proyección para 2026, elaborada por CAEM estima que el sector superará los USD 9.000 millones, lo que representaría más del 10% de las exportaciones totales del país -o, dicho de otra forma, USD 1 de cada USD 10 que Argentina vende al exterior-.

Ese salto se apoya en tres metales con dinámicas distintas. El oro exportó USD 4.094 millones en 2025, un 30% más que el año anterior, y la proyección para 2026 es de USD 5.129 millones (25 por ciento).

La plata sumó USD 785 millones en 2025 y podría llegar a USD 1.172 millones este año (aumenta 49%). En ambos casos, el crecimiento en valor no proviene de mayor extracción sino de precios internacionales en niveles máximos. “Si los precios regresaran a los niveles de 2022, ninguna mina de oro y plata podría sostener sus operaciones en Argentina a causa de los altos costos actuales”, advirtió Roberto Cacciola, presidente de la CAEM, durante una presentación ante el sector en mayo.

El litio tiene una lógica diferente. Las exportaciones del mineral pasaron de USD 911 millones en 2025 a una proyección de USD 2.559 millones para 2026, un salto del 181% que se explica tanto por precios más altos como por una expansión real de la producción: la CAEM estima que Argentina producirá 172.000 toneladas de carbonato de litio equivalente (LCE) este año, 48% más que en 2025, por mayor utilización de capacidad instalada en Salar Olaroz, Mina Fénix y Cauchari-Olaroz. Ya en el primer cuatrimestre de 2026, las exportaciones de litio crecieron 137,8% interanual en valor, según datos del Ministerio de Economía.

El carbonato de litio ya figura entre los diez principales productos exportados por Argentina

El ICA de junio confirma que el carbonato de litio ya figura entre los diez principales productos exportados por Argentina. Y el mapa provincial del Indec muestra desde dónde sale:

- Jujuy exportó USD 941 millones en el semestre, con USD 549 millones en manufacturas de origen industrial -categoría que incluye el litio procesado-.

- Catamarca aportó USD 391 millones, de los cuales USD 371 millones corresponden al mismo rubro.

- Salta sumó USD 958 millones, con USD 503 millones en MOI minero.

- San Juan exportó USD 1.283 millones, con USD 1.151 millones en MOI -casi en su totalidad oro y plata de Veladero y otros yacimientos-.

Las provincias de Catamarca, Santa Cruz, San Juan, Jujuy y Salta concentran entre 44% y 93% de su actividad económica en la minería, según cifras de la CAEM.

La transformación de la canasta exportadora no desplazó al agro: lo relativizó. Las MOA lideraron el semestre con USD 15.819 millones y una participación del 32%, mientras los productos primarios sumaron USD 12.631 millones (25,5 por ciento).

El complejo sojero exportó USD 8.844 millones en el período, con la harina y pellets de soja y el aceite de soja en bruto entre los tres productos más vendidos al exterior. El maíz en grano ocupó el segundo lugar del ranking general, con USD 639 millones solo en junio.

La suma de MOA y PP -que durante años representó dos tercios del total exportado- hoy equivale al 57,5%. Esa reducción de diez puntos porcentuales no responde a una caída del agro, sino al crecimiento más acelerado de los otros sectores.

Santa Fe exportó USD 9.237 millones en el semestre, casi todo en MOA, y sigue siendo la segunda provincia exportadora del país. El complejo agroindustrial del Gran Rosario no retrocedió; el resto del país avanzó.

Vaca Muerta,hidrocarburos,producción,exportación,dólares,yacimiento

La consultora de Lacunza publicó un informe que muestra la importancia de las ayudas estatales para el promedio de las familias argentinas

25/07/2026 – 19:49hs

El equilibrio financiero de los hogares argentinos atraviesa un escenario de profunda tensión que combina un elevado nivel de compromiso de los ingresos con un incremento en los índices de atraso en los pagos. De acuerdo con el último reporte económico elaborado por Empiria Consultores —la firma de diagnóstico y finanzas fundada por el exministro de Economía Hernán Lacunza—, la masa salarial destinada a saldar deudas bancarias y financieras tocó durante el mes de abril un nuevo pico al ubicarse en el 24%, superando en un punto porcentual el registro de octubre del año pasado. Sin embargo, el informe pone de relieve que la intervención del Estado a través de asignaciones directas y programas sociales resulta determinante para amortiguar este impacto en la economía familiar.

El análisis técnico demuestra que cuando al cálculo de los recursos del hogar se le incorporan las transferencias estatales, como la Asignación Universal por Hijo (AUH) y otras asistencias públicas, la carga real de los vencimientos financieros sobre los ingresos totales se reduce de forma sustancial, bajando al 17%. Esta brecha evidencia que el refuerzo de la red de contención pública funciona como un colchón indispensable frente a la creciente exposición crediticia. Sin considerar esos aportes oficiales, el endeudamiento sumado a los gastos fijos de la vida cotidiana absorbe prácticamente la mitad del presupuesto familiar independiente, reduciendo al mínimo la capacidad de gasto corriente.

A pesar del alivio que representan los subsidios e ingresos complementarios en la capacidad de pago general, la consultora encendió una luz de alerta al detectar un deterioro puntual en el cumplimiento de los compromisos crediticios. En mayo, la morosidad de las familias volvió a registrar una tendencia al alza con un incremento estimado de 0,2 puntos porcentuales, lo que elevó la ratio de irregularidad en las deudas del sector privado no financiero hasta el 12,3%. Este salto coincide de forma directa con el pico máximo de endeudamiento registrado por los bancos, sugiriendo que para una porción de la población la toma de crédito superó la capacidad real de respuesta mensual.

Un aspecto relevante del diagnóstico de Empiria reside en que las dificultades financieras no se manifiestan de manera homogénea en todos los sectores económicos. Mientras que el incumplimiento en las familias mostró una clara aceleración, la morosidad comercial y de las empresas privadas se mantuvo estable en un moderado 3,3% durante el mismo período. Esta disparidad confirma que el fenómeno de la mora se encuentra focalizado en los créditos de consumo familiar, un segmento sumamente sensible a las variaciones del salario real, la actualización de las tarifas de servicios públicos y la acumulación de gastos fijos insustituibles.

De cara al horizonte económico de los próximos meses, el informe plantea una paradoja central para los presupuestos del hogar. Si bien las transferencias del Estado logran sostener el ingreso disponible y suavizan el peso de las cuotas, la mora persistente y los niveles récords de endeudamiento podrían impulsar a los bancos a endurecer las condiciones para el otorgamiento de nuevos préstamos. Una eventual suba de tasas o un recorte en las líneas de crédito personales terminaría por enfriar el consumo financiado, condicionando la salud financiera de las familias para la segunda mitad del año.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,economia,deudas,morosidad

ECONOMIA

El trabajo independiente explicó casi el 80% del crecimiento de los ingresos en el sector privado en los últimos dos años

El trabajo independiente explicó gran parte de la expansión de los ingresos de la economía privada entre 2023 y 2025, pese a que esta modalidad aún tiene una participación relativamente reducida en la población ocupada. Ese desempeño se vincula fundamentalmente al menor dinamismo que exhibieron las empresas y al retroceso del empleo asalariado.

Uno de los fenómenos más destacados de los últimos años es el avance del cuentapropismo y de los empleadores que están inscriptos como monotributistas y autónomos. “A pesar de representar una proporción relativamente pequeña de la estructura laboral, el trabajo independiente constituye la categoría que impulsó el crecimiento de la población ocupada, presentándose así como una alternativa frente al estancamiento del empleo asalariado registrado”, destacó un informe de la Secretaría de Trabajo, dependiente del Ministerio de Capital Humano.

Sin embargo, el estudio remarcó que no queda claro que el incremento “sea relevante para la evolución de la actividad económica, considerando que abarca a trabajadores y empleadores de unidades productivas mayormente pequeñas, que generan ingresos notablemente inferiores y de menor productividad que los de las empresas constituidas como sociedades”.

De hecho, la participación de este segmento en el PBI es baja: en 2025, representaba el 17% del Valor Agregado Bruto (VAB).

En retrospectiva, entre 2016 y 2025 el trabajo independiente -tanto registrado como no registrado- se expandió a una tasa promedio anual del 3 por ciento. En ese período, el empleo asalariado aumentó apenas 1% anual, motorizado principalmente por los puestos “en negro”.

Entre 2023 y el año pasado, la tendencia se profundizó: el crecimiento medio anual del trabajo no asalariado se mantuvo en el 3%, mientras que el asalariado permaneció prácticamente constante.

“Esta situación implicó que la totalidad de la generación de empleo en los últimos dos años se explicara solo por el trabajo independiente”, precisó la cartera de Trabajo y destacó el alza en el número de monotributistas: 35% entre 2016 y 2025 y 7% en 2024 y 2025.

La totalidad de la generación de empleo en los últimos dos años se explicara solo por el trabajo independiente (Secretaría de Empleo)

En este contexto, el reporte subrayó: “El trabajo independiente cumplió un rol determinante en la expansión de la economía entre 2023 y 2025, al aportar 1,8 de los 2,3 puntos porcentuales de crecimiento del Valor Agregado Bruto (VAB) privado en los últimos dos años».

Según explicaron, este desempeño respondió tanto a la mejora sostenida de los ingresos de dicha categoría como a la caída de los provenientes de las empresas constituidas como sociedades y del empleo asalariado.

El informe oficial concluyó que el trabajo independiente adquirió una fuerte centralidad en la configuración de la actividad económica y que ya no parece ser únicamente una alternativa a la “escasa” disponibilidad de empleos formales.

Según Luis Campos, investigador del Instituto de Estudios y Formación de la CTA-Autónoma, en la última década se crearon poco más de 3 millones de puestos de trabajo y casi el 90% correspondió a asalariados no registrados y cuentapropistas.

En la última década se crearon poco más de 3 millones de puestos de trabajo y casi el 90% correspondió a asalariados no registrados y cuentapropistas (Campos)

Más recientemente, el empleo “en blanco”, incluyendo al sector público y privado, se redujo 0,1% mensual y 1,4% interanual en abril. Frente a noviembre de 2023, antes del cambio de gobierno, el retroceso fue de 3,2%, lo que implica que desde ese entonces 329.667 trabajadores perdieron su puesto. Por el contrario, se contabilizaron 150.158 nuevos monotributistas.

En ese marco también, el autoempleo se posiciona como uno de los principales medios de subsistencia, el llamado “rebusque”, que abarca desde vendedores ambulantes, conductores y repartidores de plataformas hasta quienes realizan “changas” de todo tipo. Esto supone, en muchos casos, un deterioro de las condiciones laborales y de los ingresos.

En cuanto a las posibilidades que existen para revertir esta situación, Tomás Álvarez, economista especializado en mercado laboral del Instituto Interdisciplinario de Economía Política (IIEP) de la UBA y el Conicet, consideró: “Incentivar la formalización mediante el empleo asalariado privado requiere, en primer lugar, un entorno macroeconómico estable que fortalezca la confianza y el crecimiento, elementos necesarios para sostener vínculos de largo plazo como los contratos de trabajo”.

Incentivar la formalización mediante el empleo asalariado privado requiere, en primer lugar, un entorno macroeconómico estable que fortalezca la confianza y el crecimiento (Álvarez)

En materia de legislación, Álvarez aseguró que una opción es establecer esquemas de reducciones temporales de contribuciones patronales para nuevas contrataciones, con marcos normativos claros que protejan a los empleados.

El especialista mencionó también la fiscalización de la modalidad de incorporación. Apuntó que los mecanismos que ponen el foco en la flexibilización no necesariamente se traducen en mejores puestos de trabajo, incluso si fuera en los asalariados registrados.

Desde el Instituto para el Desarrollo Social Argentino (Idesa), el economista Jorge Colina dijo que la reforma laboral está pensada para las compañías medianas y grandes y ha sido muy positiva en ese sentido, pero no le da nada a las pequeñas y microempresas, que tienen menos de 10 empleados y es donde se concentra la informalidad.

Como primer punto, Colina sostiene que se debería eximirlas de los Convenios Colectivos de Trabajo, porque los salarios fijados a través de ellos resultan elevados para su capacidad de pago. De este modo, el especialista propone que puedan blanquear a sus trabajadores con el Salario Mínimo Vital y Móvil, que actualmente se ubica en 376.600 pesos

En la práctica, el sueldo acordado podría ser mayor, teniendo en cuenta que ese monto es bajo para cubrir los gastos mensuales. Sin ir más lejos, la canasta de servicios en el AMBA alcanza los $295.826 y alquilar un monoambiente en CABA cuesta unos $755.935 en promedio.

En segundo lugar, Colina plantea fijar un mínimo no imponible aplicable a la masa salarial para el cálculo de las contribuciones patronales, de manera que estas solo resulten exigibles cuando aquella exceda, por ejemplo, los 10 millones de pesos.

Nuria Susmel, economista de FIEL, resaltó que si la carga impositiva y la baja productividad impiden la rentabilidad, las empresas cierran o se informalizan. Reducir impuestos al trabajo o aumentar la eficiencia permitiría una mayor formalidad y recaudación.

trabajo,oficina,planificación,agenda,productividad,organización,computadora,post-its,café,gestión del tiempo

Federal appeals court rejects Trump bid to enforce mail ballot order ahead of midterm elections

Dura crítica del partido de Lula da Silva a Milei por su discurso en Brasil: “No sorprende que se comporte de esa manera”

El polémico festejo de Neymar luego las críticas que recibió por jugar un torneo de poker…

Neuquén, Catamarca, Jujuy, Salta, San Juan: cómo cambiaron la geografía y la matriz exportadora argentina en los últimos 15 años

Sofía Aldrey mostró las primeras fotos de su hijo Marco y contó cómo la maternidad le cambió la vida

El Gobierno profundiza el traspaso de la gestión de rutas a las provincias mientras archiva la Ley de Lobby

Escándalo Mundial: Las presiones secretas, la amenaza de la FIFA por Malvinas y la verdad detrás del partido contra España

Jorge Berredo, general retirado de las FFAA, asumió como Secretario de Seguridad en San Isidro

Sin la anestesia mundialista, aflora la crisis del conurbano y Milei necesita reconectar con lo popular

Marc Stanley destacó el potencial de Vaca Muerta para “estabilizar la economía” y evitó hablar de política interna

POLITICA3 días ago

POLITICA3 días agoJorge Berredo, general retirado de las FFAA, asumió como Secretario de Seguridad en San Isidro

- POLITICA3 días ago

Sin la anestesia mundialista, aflora la crisis del conurbano y Milei necesita reconectar con lo popular

- POLITICA2 días ago

Marc Stanley destacó el potencial de Vaca Muerta para “estabilizar la economía” y evitó hablar de política interna