ECONOMIA

YPF vs. Vista: precios objetivos, y la recomendación para ganar con Vaca Muerta

En la City porteña y los escritorios de inversión en Nueva York, el debate sobre el sector energético argentino ha dejado de ser una especulación para transformarse en una estrategia de asset allocation definida. Con los balances del primer trimestre de 2026 sobre la mesa y novedades regulatorias de peso, la divergencia entre YPF y Vista Energy se ha cristalizado: no solo en sus modelos de negocio, sino en cómo el mercado valora su exposición al shale.

Mientras YPF atraviesa una metamorfosis estructural bajo su «Plan 4×4», Vista Energy, la «joya pura» de Miguel Galuccio, se consolida como un «pure player» de altísima eficiencia. Pero este mayo de 2026 suma condimentos que cambian la dinámica bursátil: el inminente split de acciones de la petrolera estatal y un alivio judicial contra Burford Capital que redefine los techos de valuación.

El factor YPF: Split de acciones y «democratización» del capital

A finales de abril, el directorio y la asamblea de accionistas de YPF dieron luz verde a una medida largamente esperada: un stock split de sus acciones en la bolsa local (BYMA). La relación aprobada es de 10 a 1, lo que significa que por cada ADR que cotiza en Wall Street, ahora habrá 10 acciones en el mercado doméstico.

Esta movida, impulsada por la gestión de Horacio Marín, tiene un objetivo táctico: mejorar la liquidez y «popularizar» el papel. Al reducir el precio unitario de la acción de $10 a $1 de valor nominal, la compañía busca que cualquier inversor minorista pueda ingresar con montos mínimos, eliminando las barreras de entrada que genera la nominalidad alta en contextos inflacionarios. Para el mercado, esto no cambia los fundamentos de la empresa, pero sí amplía la base de demanda y reduce la volatilidad por falta de profundidad en la plaza local.

El giro en Nueva York: El «respiro» contra Burford

El otro gran catalizador para YPF ha sido el histórico fallo de la Cámara de Apelaciones del Segundo Circuito de Nueva York, que recientemente anuló la condena de u$s16.100 millones contra la República Argentina.

• El impacto: La Cámara revocó la sentencia de primera instancia alegando errores en la interpretación del derecho argentino. Aunque Burford y las sociedades Petersen pueden solicitar una revisión en banc (por el tribunal completo), el fallo fue un golpe demoledor para los demandantes.

• La reacción: Las acciones de Burford sufrieron un desplome cercano al 40%, mientras que los ADR de YPF saltaron sobre los u$s46, eliminando gran parte del «descuento por contingencia» que castigaba su valuación desde hace años.

Desde Portfolio Personal Inversiones sostienen que «Al despejarse el horizonte judicial y avanzar el Plan 4×4, vemos que YPF está dejando de ser una apuesta puramente política para ser evaluada por sus métricas de producción. El split de 10 a 1 no solo es cosmético; es una señal de que la empresa quiere profundidad y liquidez en su plaza doméstica».

La mirada del consenso: Precios objetivos según Investing

Para el inversor local que invierte en la Bolsa porteña los datos que debe tener en cuenta para asociarlos a los precios objetivos que se barajan en Wall Street son los siguientes: YPF cotiza en torno de los $66.300 que equivalen a los u$s44.50 de su ADR en Wall Street, teniendo como punto de contacto el contado con liquidación.

En igual dirección, los analistas de Adcap Grupo Financiero han mantenido su recomendación de «Compra», destacando que la liberalización de tarifas y el marco del RIGI (al que ambas empresas planean aplicar) restauran flujos de caja predecibles para el periodo 2026-2027.

Por su parte, en el caso de Vista, esta opera en el mercado local bajo la forma de CEDEAR, con un precio de $36.800 . Por su parte, el ADR de esta compañía cotiza a u$s73,80, pero hay que tener en cuenta que este se negocia tomando como referencia un ratio de 3 a 1, por lo que el precio de cada acción es de unos u$s25.80.

Al analizar el sentimiento de los analistas que siguen ambos papeles en Wall Street, las proyecciones reflejan una oportunidad de upside marcada por la cautela y el optimismo selectivo. Según los datos de consenso recopilados por Investing.com, el precio objetivo para el ADR de YPF se sitúa en los u$s53,94, lo que representa un recorrido alcista significativo desde sus valores actuales, impulsado por la limpieza del balance y el avance del proyecto Vaca Muerta Sur.

Por el lado de Vista Energy, el consenso es aún más ambicioso pero disperso debido a su vertiginoso crecimiento. La plataforma registra un precio objetivo para su ADR que oscila entre los u$s75,00 y los u$s81,33, reflejando que los analistas aún ven margen para capturar valor a medida que la compañía aumenta su producción (que creció un 68% interanual) y mantiene su envidiable lifting cost de u$s4,30 por barril.

Fortalezas y debilidades frente al inversor

YPF se presenta hoy como una apuesta de valor (value investing). Su fortaleza reside en la escala masiva y su rol como dueño de la infraestructura exportadora. Sin embargo, su debilidad sigue siendo la integración con el downstream, que la hace más sensible a la política interna de precios de combustibles, aunque la paridad de exportación parece ser el nuevo norte.

Vista Energy, por el contrario, es una historia de crecimiento puro (growth). Su agilidad operativa y su perfil exportador la blindan contra el riesgo doméstico, aunque su principal riesgo es la concentración geográfica en bloques específicos de Vaca Muerta y el eventual techo que la infraestructura de terceros pueda imponer a su producción.

Conclusión

Con el split en camino para junio y el alivio judicial en Nueva York, YPF ha ganado un atractivo renovado para el inversor retail que busca subirse a la ola energética con un papel más accesible y menos cargado de nubarrones legales. Vista, mientras tanto, sigue siendo la favorita de los fondos institucionales que premian la eficiencia técnica. En Vaca Muerta ya no se discute el potencial, sino quién ejecuta más rápido la captura de renta en un mercado que empieza a mirar los balances con lupa técnica.

Finalmente, para el analista Agustin Cramo, «para el inversor institucional que busca eficiencia pura y descalce del riesgo soberano, Vista sigue siendo el ‘darling’ del mercado. Su capacidad de generar caja con un Brent sostenido arriba de los u$s80 es imbatible. En cambio, para el minorista que entra vía CEDEAR o acción local, YPF tras el split se vuelve la puerta de entrada natural, especialmente ahora que el ‘fantasma Burford’ dejó de asustar en el corto plazo».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,vista energy,ypf,petroleo,wall street

ECONOMIA

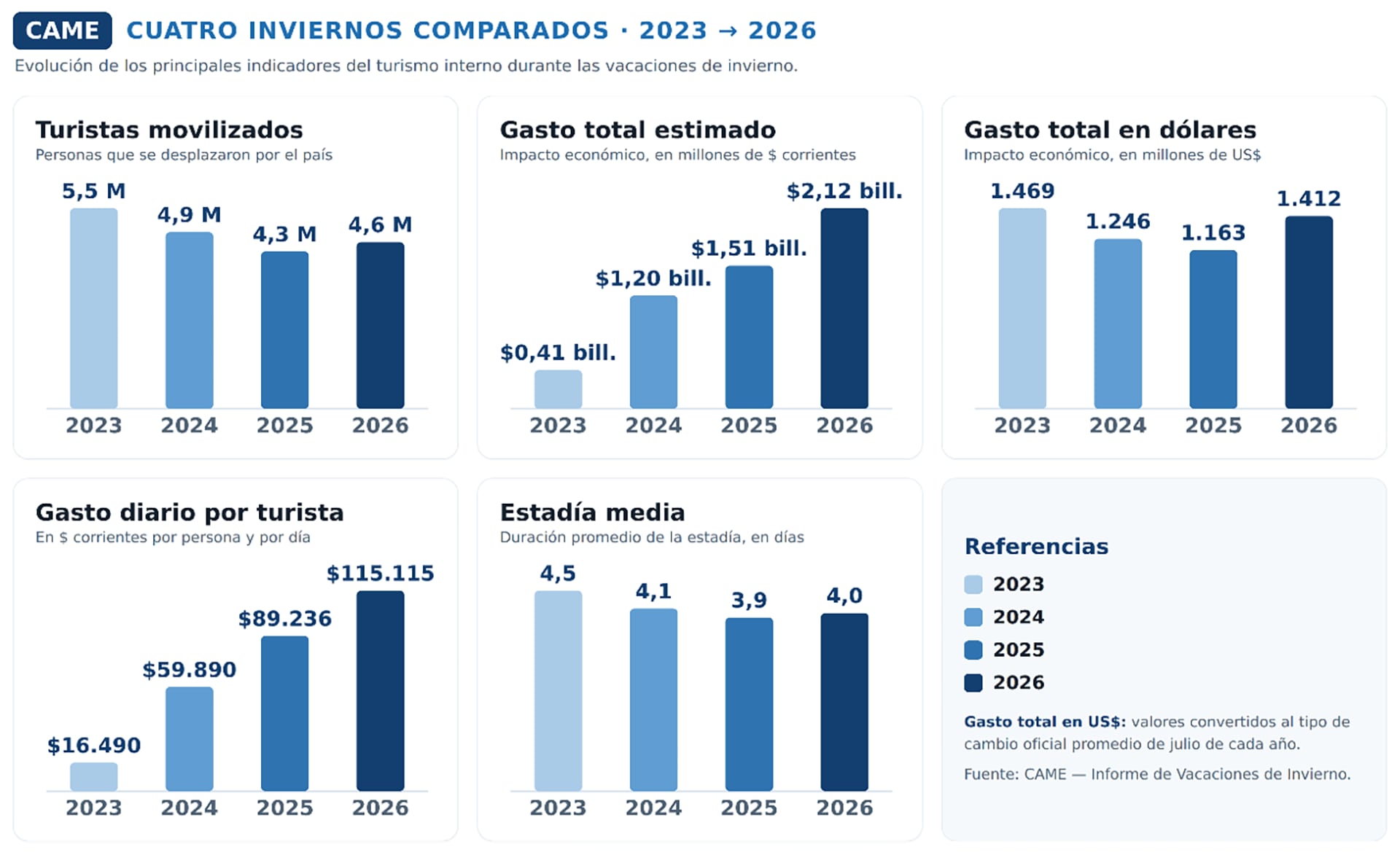

Vacaciones de invierno: hubo 5,9% más de turistas y ayudó el arribo de 400.000 extranjeros, en especial brasileños

La nieve tardía en las zonas de montañas y el efecto Mundial demoraron el inicio de las vacaciones de invierno, que dejaron resultados dispares. En el balance final, viajaron 4,6 millones de turistas, y tuvieron una estancia promedio de cuatro días. La llegada de unos 400.000 turistas internacionales ayudó a compensar la menor demanda del turismo interno”, dice el relevamiento de la Confederación Argentina de la Mediana Empresa (CAME) sobre el balance que dejó el período.

Aun así, dice en su informe, “viajaron 4,6 millones de personas por el país (4,2 millones de turistas nacionales y 400.000 de extranjeros), un 5,9% más que el año pasado. Los turistas gastaron $ 2,12 billones en las ciudades que integran el circuito turístico nacional (equivalente a USD 1.412 millones) con lo cual el impacto económico, medido a precios constantes (esto es, descontada la inflación) fue un 2,5% mayor que en 2025”.

Un dato distintivo de las vacaciones invernales 2026 fue que miles de argentinos viajaron a Estados Unidos a seguir a la selección argentina, lo que se sintió en algunos destinos locales. “A la vez, muchos extranjeros se vieron tentados a conocer el país “posiblemente y en buena parte alentados por la marca que fue dejando la selección a lo largo del Mundial”, arriesga CAME.

.responsive {width: 100%; height: auto;}

En cuanto a datos duros, del relevamiento surge que la estadía media fue de cuatro días, levemente superior al año pasado (en que había sido 3,9), y el gasto diario promedió los $115.115, a valores constantes un 5,6% inferior al año anterior. Cabe recordar que en 2025 los viajes internos habían caído un 11 por ciento. Un dato cualitativo del informe es que acompañando al turismo, “a lo largo de todo julio se notó una mayor circulación de excursionistas, especialmente hacia los destinos que ofrecieron fiestas, eventos gastronómicos, u otras actividades convocantes”.

En cuanto a destinos, los mejores resultados se concentraron en las ciudades de nieve y montaña, favorecidas por las intensas nevadas de la segunda mitad de julio. “Bariloche volvió a liderar la temporada con ocupación cercana al 85%, seguida por Ushuaia, San Martín de los Andes, Villa La Angostura, Esquel y Malargüe”, lista el informe, pero también tuvieron “un buen desempeño” Mendoza, Córdoba, Salta, Jujuy, Tucumán, La Rioja y Catamarca, impulsadas por una intensa agenda de actividades culturales, gastronómicas y deportivas. En contraste, la Costa Atlántica y buena parte de la provincia de Buenos Aires registraron uno de los inviernos más débiles de los últimos años, afectados por la menor demanda y el desplazamiento del gasto turístico hacia el Mundial.

Como datos destacados del turismo invernal 2026, CAME identifica los siguientes:

Impulso de la Pachamama: el movimiento turístico continuó en el NOA por la tradicional celebración y en los primeros dos días de agosto, localidades de Jujuy, Salta, Catamarca y otras provincias realizaron ceremonias de la corpachada, ferias de artesanos, festivales folklóricos y propuestas gastronómicas que extendieron por unos días la temporada.

Turismo interno. Según un relevamiento de Despegar, las reservas por esa plataforma aumentaron un 15% interanual, principalmente a destinos nacionales, liderados por Mendoza, Bariloche, Buenos Aires, Puerto Iguazú, Salta y Ushuaia.

.responsive {width: 100%; height: auto;}

La nieve no alcanzó. Las intensas nevadas registradas en la segunda quincena de julio mejoraron las condiciones en los principales centros de esquí del país y permitieron consolidar la actividad en Bariloche, Las Leñas, Chapelco y Cerro Bayo, pero destaca CAME- “el sector continuó mostrando preocupación por la retracción del turismo nacional”. En ese contexto, el mayor número de visitantes brasileños ayudó a sostener los niveles de ocupación, sin llegar a compensar del todo la caída de la demanda interna.

Más demoras en los vuelos. El inicio de las vacaciones chocó con “un fuerte deterioro en la operación aérea”. El informe precisa que entre el 17 y el 19 de julio, solo el 60,7% de los vuelos llegó a horario, frente al 83,2% registrado de 2025. Las cancelaciones aumentaron un impresionante 305 por ciento.

Récord de turismo receptivo. En el primer semestre de 2026 ingresaron al país 3,1 millones de turistas extranjeros, el nivel más alto de los últimos años, según datos de Indec. Del total, 1,43 millones provinieron de países no limítrofes, récord histórico para ese segmento. Ushuaia volvió a destacarse entre las preferencias de los visitantes brasileños.

Precios Un relevamiento de la Fundación Ecosur mostró que Córdoba fue el destino más económico para vacacionar en familia durante una semana, con un costo estimado de USD 3.420, seguida por Mendoza (USD 3.625) y Salta (USD 4.213). El destino más caro fue Bariloche, con una canasta turística de USD 4.859, debido al mayor costo del alojamiento. “Aun así, el informe concluyó que considerando los pasajes aéreos, vacacionar dentro del país siguió siendo más conveniente que viajar al exterior.

argentina,background,bariloche,cable car,center,cerro catedral,chair lift,destination,famous,field,forest trees,glacier,harsh winter,hotel,landscape,mountains,natural,nature,outdoor,park,patagonia,peak,range,resort,rio negro,san carlos de bariloche,school,ski,ski center,skiers,skyline,snow,snow background,snow capped,snow falling,snowboard,snowcapped mountain,snowfall,snowy,south america,sport,station,tourism,travel,travel scene,vacation,valley,village,white,winter

Trámite obligatorio para quienes hayan registrado cambios en sus ingresos o en alguno de los parámetros que determinan la categoría dentro del régimen simplificado

Este ajuste resulta clave para muchos contribuyentes que durante los últimos meses incrementaron su facturación únicamente como consecuencia de la inflación y no por un crecimiento real de su actividad

Los especialistas tributarios recomiendan no esperar hasta el último día para analizar la situación fiscal

Si el contribuyente supera alguno de los límites máximos previstos para permanecer en el régimen simplificado, puede quedar excluido del Monotributo y pasar al régimen general, lo que implica comenzar a tributar IVA, Ganancias

Un régimen que continúa actualizándose

Para muchos trabajadores independientes, comerciantes y prestadores de servicios, el Monotributo continúa siendo el régimen más conveniente por su simplicidad administrativa

monotributo agosto 2026

Si se va a reformar la CO, debería darse un paso más y reformar la estructura del BCRA, de modo que el poder de política monetaria quede disperso y sea difícil de capturar

- Eliminar los cinco objetivos de política monetaria y concentrarlos en uno solo: “preservar el valor de la moneda”;

- Prohibir la financiación del Tesoro;

- Blindar al presidente y al Directorio elevando el requerimiento a la aprobación de dos tercios de ambas cámaras legislativas (Diputados y Senadores);

- Restringir el giro de utilidades al Tesoro; y

- Eliminar las Letras Intransferibles.

Si para Argentina una dolarización es un second-best, una reforma de la estructura del BCRA es un third-best

- la banca previa a 1935,

- el BCRA estatizado del gobierno de Juan Domingo Perón,

- la Convertibilidad del 1 a 1 de los noventa; y

- el régimen post-2002.

El Gobierno debería tomarse las formas en serio: en 2025, intentó nombrar dos jueces de la Corte Suprema por decreto

- Un directorio que ningún presidente puede dominar. En lugar de un directorio chico y afín, o de un gobernador único, la política monetaria queda en manos de un cuerpo numeroso (siete miembros con dedicación exclusiva) con mandatos largos (catorce años), no renovables y escalonados de modo que no venza más de uno al año. El resultado aritmético es directo: un presidente que ejerza dos mandatos consecutivos de cuatro años puede nombrar, como mucho, tres o cuatro de los siete cargos dentro del período en que esas designaciones todavía importan.

- Un comité de política monetaria que ningún partido puede dominar por sí solo. La decisión de tasas y tipo de cambio no queda en manos del Directorio, sino de un comité más amplio de trece miembros: los siete del Directorio más seis adicionales (académicos, economistas independientes, consultores), designados no por el Ejecutivo, sino repartidos entre los tres partidos con más bancas en Diputados (dos cargos cada uno), con mandatos de seis años no renovables. Ningún partido, por sí solo, puede cubrir la mayoría de esos seis cargos.

- La cláusula que bloquea la mayoría por diseño. Si el partido del presidente en ejercicio también tiene la bancada más numerosa en Diputados (un escenario realista), los cargos que le corresponderían según ese cálculo se reasignan automáticamente al cuarto partido en tamaño, en función del número de miembros que le permitiría una mayoría. Esta cláusula se activa automáticamente cuando un partido alcanza la mayoría en el BCRA; en ese caso, el siguiente partido elige los puestos “en exceso”.

- Remoción pública, no un decreto. La causal de remoción queda acotada a incapacidad, mala conducta comprobada o condena penal; no puede ser por desacuerdo con una decisión de política, y el procedimiento pasa por una comisión bicameral y multipartidaria del Congreso, con dictamen escrito y obligatorio que debe incluir toda disidencia. Esto es sustancialmente distinto de simplemente exigir dos tercios: no basta con un umbral más alto en el mismo cuerpo si el mecanismo de adjudicación sigue siendo el mismo. Una destitución arbitraria ya no puede resolverse mediante un decreto de verano. Puede seguir ocurriendo, pero deja de ser gratis: se vuelve un acto público, atribuible y políticamente más costoso.

La independencia de una institución no es un problema de ningún partido en particular. Es un problema de anomia institucional

Una dolarización no resuelve todos los problemas, pero elimina la política monetaria como variable de captura

Corporate Events,South America / Central America

Sigue la fecha 3 del Torneo Clausura: la agenda con los partidos del domingo

Vacaciones de invierno: hubo 5,9% más de turistas y ayudó el arribo de 400.000 extranjeros, en especial brasileños

Election security at center of California Republicans’ push to win over fed-up voters

Desde LLA le ponen paños fríos a una posible alianza con el PRO: “Ni siquiera sabemos si vamos a compartir el proyecto de Ciudad”

Exequiel Palacios podría salir del Bayer Leverkusen en este mercado de pases

La inesperada reacción de Evelyn Botto cuando Mirtha Legrand le preguntó si se casaría con Fede Bal

Trump admin invokes 30-year dormant terror court as it seeks to deport Afghan woman tied to Election Day plot

“Casta”, “parásito” y “sea democrático”: fuerte respuesta de Victoria Villarruel a Diego Santilli

Dem senator swipes credit for bill he opposed amid heated reelection bid: ‘Disturbing pattern’

“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

-

POLITICA2 días ago

POLITICA2 días ago“Casta”, “parásito” y “sea democrático”: fuerte respuesta de Victoria Villarruel a Diego Santilli

-

INTERNACIONAL3 días ago

INTERNACIONAL3 días agoDem senator swipes credit for bill he opposed amid heated reelection bid: ‘Disturbing pattern’

-

POLITICA4 horas ago

POLITICA4 horas ago“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027