ECONOMIA

El Gobierno convocó a una reunión para definir el salario mínimo de las empleadas domésticas

El Gobierno nacional convocó a una reunicón de la Comisión Nacional de Trabajo en Casas Particulares para analizar el aumento del salario mínimo para las empleadas domésticas.

De acuerdo con lo dispuesto por la resolución 3/2026 —publicada esta madrugada en el Boletín Oficial—, el encuentro se realizará de forma virtual 30 de abril de 2026, a las 10 horas. Se desarrollará bajo el ámbito de la Secretaría de Trabajo, Empleo y Seguridad Social del Ministerio de Capital Human.

La sesión tendrá como punto principal el análisis de la evolución de las remuneraciones mínimas para los Trabajadores de Casas Particulares, de acuerdo con el Régimen especial de la Ley N° 26.844. Se espera que en este encuentro se debatan los criterios y parámetros que inciden sobre los salarios básicos de este sector, en un contexto de ajustes económicos y demandas de actualización salarial. El tratamiento de la estructura salarial de los trabajadores domésticos reviste importancia para miles de personas que desempeñan tareas en hogares de todo el país y que están amparadas por esta legislación específica.

El artículo 62 del Régimen especial para el Personal de Casas Particulares, establecido por la Ley N° 26.844, define a la Comisión Nacional de Trabajo en Casas Particulares (CNTCP) como el órgano normativo del régimen legal. La CNTCP está integrada por representantes de los trabajadores, de los empleadores, del Ministerio de Economía y de los entonces ministerios de Desarrollo Social y de Trabajo, Empleo y Seguridad Social, que ejerce la presidencia y asume las tareas de soporte legal, técnico y administrativo.

Entre las principales atribuciones de la CNTCP figura la fijación de las remuneraciones mínimas para el personal comprendido en el régimen especial, tal como dispone el inciso c) del artículo 67 de la Ley N° 26.844. La definición de estos parámetros salariales constituye una de las funciones centrales de la comisión, que debe atender tanto a la situación socioeconómica general como a las particularidades del sector de trabajo en casas particulares.

Durante la sesión plenaria convocada para el 30 de abril, la CNTCP analizará datos y propuestas relativos a la actualización de los salarios mínimos del sector, considerando los informes técnicos y la evolución de los indicadores económicos. El objetivo central será acordar eventuales modificaciones en las escalas salariales, que resultan de aplicación obligatoria para todos los empleadores y trabajadores incluidos en el régimen.

De hecho, tiene la responsabilidad de garantizar que los salarios mínimos reflejen la realidad económica y social del país, protegiendo los derechos de los trabajadores y asegurando la equidad en las relaciones laborales dentro del ámbito doméstico.

Los valores vigentes en abril son los que corresponden al último acuerdo alcanzado entre las partes, por lo que la hora de servicio doméstico en tareas generales vale:

- Con retiro: $3.348,37 por hora

- Sin retiro: $3.599,86 por hora

Durante el mes de abril, el sector dejó de percibir el bono extraordinario que se abonó previamente en los primeros meses del año. Así, la remuneración de las empleadas domésticas quedó limitada a los salarios básicos y adicionales previstos por la normativa vigente.

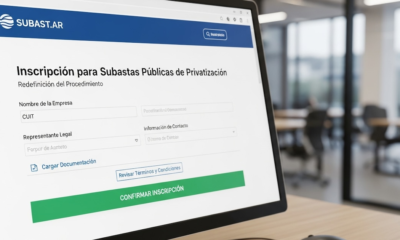

La formalización del vínculo laboral entre empleadores y personal de casas particulares constituye un requisito obligatorio para el sector. Todos los empleadores deben registrar a sus trabajadores en el sistema ARCA (Administración Federal de Ingresos Públicos), sin distinción de cantidad de horas ni modalidad de trabajo. El trámite se realiza a través de la web de ARCA, utilizando la clave fiscal correspondiente. En caso de no disponer de clave fiscal, es necesario tramitarla previamente mediante la Solicitud de Clave Fiscal.

El proceso de inscripción en ARCA requiere la carga de los datos del empleado, a partir del número de CUIL. El sistema permite importar automáticamente los datos asociados a la persona, lo que agiliza la gestión para el empleador. La siguiente pantalla exhibe los datos básicos, tras lo cual el empleador debe completar los campos adicionales que figuran en el formulario.

Gobierno,convocatoria,sesión,virtual,Comisión Nacional de Trabajo en Casas Particulares,salarios mínimos

ECONOMIA

El riesgo país vuelve a rozar los 450 puntos: hay causas externas que lo impulsan, pero también factores locales

La expectativa de un riesgo país perforando los 400 puntos básicos, que parecía algo casi seguro hace solo un par de meses, repentinamente se evaporó. Ahora este indicador rebotó a niveles de 445 unidades, reflejando dos situaciones: un deterioro de los bonos argentinos en dólares y también la solidez de la tasa larga de los bonos norteamericanos.

A la hora de buscar las razones, en buena medida éstas provienen del mercado internacional. Con caídas bastante bruscas sobre todo en el mercado tecnológico de Estados Unidos (especialmente en las empresas muy relacionadas al sector de inteligencia artificial), la consecuencia fue un castigo a los activos considerados más riesgosos.

Los bonos argentinos están dentro de ese grupo y sufrieron caídas cercanas al 1 por ciento. Nada muy fuera de los normal para este contexto de Wall Street, pero que se suma a varios días ya más flojos, especialmente para los títulos de mayor duración. Ayer el Tesoro licitó un nuevo tramo del Bonar 29 y consiguió 309 millones de dólares. Una colocación discreta, que muestra que el apetito por deuda local se mantiene relativamente acotado.

La decisión de la Reserva Federal de mantener las tasas sin cambios no fue del todo bien recibida por el mercado. En realidad, los inversores se inquietaron en la conferencia de prensa posterior y que el voto directorio fue dividido: nueve votaron a favor de dejar todo igual y tres consideraron que era el momento para subir 0,25 puntos básicos, pero se impuso la mayoría.

Hubo caídas de más de 2,2% del índice Dow Jones (que agrupa a los papeles líderes del mercado) y del 1,7% del Nasdaq, que agrupa a las principales tecnológicas. En este escenario era casi imposible que los activos argentinos pudieran mantenerse a flote. Hubo caídas en bonos y también en acciones argentinas que cotizan en Wall Street, aunque con pérdidas marginales.

Pero no toda la presión sobre los bonos y el riesgo país proviene de afuera. El contexto local también empezó a generar mayor preocupación entre los inversores.

Los últimos indicadores de aceptación del Gobierno vinieron con fuertes bajas, algo que inquieta al mercado y, en particular, a los tenedores de bonos. Tanto el Índice de Confianza en el Gobierno (que elabora la Universidad Di Tella) como el de confianza ciudadana arrojaron en julio caídas muy significativas.

Se trata de dos indicadores claves, que muestran un deterioro tanto de la visión del “círculo rojo” como del público. En otras palabras, ni la baja de la inflación, la estabilidad cambiaria y el récord de exportaciones terminan de trasladarse al bolsillo ni al consumo.

En la medida que no haya una mejora del consumo interno será difícil que el Gobierno logre una mayor aceptación y despeje el escenario electoral.

Si la proyección para las elecciones del año que viene no le da una diferencia significativa al Gobierno, el trayecto hacia las elecciones generará no solo volatilidad cambiaria sino en los activos nominados en dólares. El impacto podría sentirse especialmente en los bonos dolarizados.

¿Es razonable esperar un riesgo país en torno a 400 puntos o incluso menos si las elecciones vienen ajustadas o hay elevadas posibilidades de ir a un balotaje? Todo indica que en ese escenario los bonos sufrirían significativamente. El año pasado además del salto cambiario el riesgo país trepó a más de 1.100 unidades. Todo eso fue antes que La Libertad Avanza gane las elecciones legislativas.

La mejora de la calificación por parte de las tres calificadoras más importantes le dio un envión a la deuda argentina y más inversores se animaron a comprar. Pero ahora ese impulso parece haberse agotado. Ahora la evolución de los bonos dependerá de una mejora en el clima internacional, pero también serán necesarias algunas señales que muestren una mayor consolidación del gobierno a nivel local.

South America / Central America,Government / Politics

Después de la jornada de susto vivida el martes, cuando por primera vez en el año el Banco Central no pudo comprar dólares, vino el alivio. En la licitación del Tesoro del miércoles se volvió a prender la «aspiradora de pesos» y, además, se captaron u$s309 millones del mercado local con un bono que vence en 2029.

Es, de alguna manera, una señal de «vuelta a la normalidad», en la que el ministro Toto Caputo sigue priorizando la contracción monetaria por encima de la liquidez y la expansión del crédito.

Y, una vez más, quedó evidenciado que el nivel récord de 25 años en depósitos en el sistema bancario -más de u$s40.000 millones– se ha convertido en el principal aliado del gobierno, que ante la hostilidad del mercado internacional de crédito recurre a los dólares «baratos» de los ahorristas locales.

La normalización del panorama financiero empezó con el mercado de cambios, donde el dólar oficial cayó dos centavos. En otras circunstancias, habría sido una variación irrelevante, pero después del nerviosismo que había invadido el mercado el martes, cuando se llegó a tocar los $1.500 con una fuerte demanda privada, esa pequeña caída equivalió a un respiro. Sobre todo porque, además, el BCRA compró u$s36 millones.

Esa reacción del mercado pareció confirmar la presunción de que el principal motivo de tensión del martes había sido la «pulseada» entre la entidad dirigida por Santiago Bausili y los inversores en bonos «dólar linked», que forzaron el alza cambiaria porque ese día se fijaba la cotización a la que deberían cobrar su premio.

Luis Caputo volvió a pasar la aspiradora de pesos

En cuanto al Tesoro, no solamente logró «rollear» todos los vencimientos de deuda, que ascendían a $8,4 billones, sino que, además, colocó títulos extra por $3,77 billones.

De esta manera, se confirmó que la expansión ocurrida en la licitación de hace un mes fue una excepción, tal vez motivada por la extendida queja bancaria sobre la falta de liquidez. Lo cierto es que ahora se volvió a lo que fue la práctica de todo el año: absorber pesos «excedentes» para acotar el riesgo de presión inflacionaria o de tensiones devaluatorias.

Se revalidó así la vigencia de la frase que Caputo había pronunciado a inicios de año: «No puedo obligar a que los argentinos tengan pesos en el bolsillo si no los quieren».

Para quienes se habían puesto nerviosos por el riesgo de una nueva corrida dolarizadora, esta señal fue tranquilizadora. Pero para quienes temen que se pueda «secar» la plaza y esperan con ansias una baja más rápida de las tasas de interés activas, fue una confirmación de las expectativas negativas.

Pateando vencimientos para 2028

Para retomar esa política contractiva, el menú ofreció a los inversores un nuevo instrumento dual, con un mix de Tamar y dólar linked. Es decir, que el bono cubre tanto contra el alza de tasas como contra una suba del dólar. Ese título, que vence en 2028, resultó ser el más demandado, con $4,72 billones y una tasa de 6,64%.

En cambio, generaron menos interés los bonos dólar linked tradicionales y el bono dual con CER y Tamar -ofrece cobertura contra la inflación-, con una tasa de 5,4%.

En el terreno de la renta fija fue donde se concentraron los inversores que miran el corto plazo. La Lecap con vencimiento en octubre próximo captó $4,61 billones. El detalle importante para el gobierno es que la tasa de rendimiento efectivo anual, de 27,57%, implica una baja de casi un punto respecto de hace un mes, lo cual da la pauta de la mejora de expectativas en el mercado respecto de la evolución del IPC.

El otro motivo de festejo es que, una vez más, se logró el objetivo de patear vencimientos por $5,5 billones para después de las elecciones presidenciales. «Extender la duration» es la expresión técnica que usa el secretario de Finanzas, Federico Furiase. Concretamente, esa extensión fue de 0,92 años.

Mirando los dólares «locales»

Pero si hay un tema por el cual el gobierno realmente está celebrando es por el éxito del nuevo bono en dólares con vencimiento en 2029. Ya en su debut había tenido una alta demanda –u$s470 millones-, y en su segunda edición volvió a tener aceptación.

Los inversores ofrecieron u$s309 millones en la primera jornada, y podrán ampliar la demanda en u$s150 millones este jueves.

Y la tasa de interés nominal se mantuvo en 8,02%. Esto implica que, por más que resulte más caro que el bono con vencimiento en 2027 -que se colocó a una tasa promedio de 5,25%, igualmente sigue siendo más conveniente para Caputo financiarse con el mercado local que con el crédito internacional.

Con la volatilidad del contexto global -que echó por tierra con el sueño de que el índice de riesgo país quiebre el piso de 400 puntos- ya parece haberse neutralizado también la euforia que mostraba el propio Caputo hace apenas un mes, cuando se confirmó el acuerdo por el cual el Banco Mundial saldría como garante de una toma de deuda argentina.

En ese momento, el ministro de economía celebró que podría endeudarse a una tasa de 6%, en vez del 10% que le habían pedido los inversores durante todo el año.

¿Cuánto le pedirían hoy a Caputo si saliera a colocar un título en el mercado internacional? Teniendo en cuenta que el Treasury a 10 años -considerado la referencia internacional- ronda los 4,64puntos, sería casi imposible que Argentina pudiera tomar crédito en dólares a menos de 9,10% nominal anual. Como quedó demostrado en esta nueva licitación, sigue siendo negocio alejarse de Wall Street y mirar los dólares del mercado local.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,luis caputo,dolar,licitacion

ECONOMIA

Mercados: el precio del petróleo se disparó 8%, subió el riesgo país y sufrieron las acciones argentinas

Los negocios bursátiles globales continuaron con dinámica inestable, junto con un precio del petróleo nuevamente en alza debido a la tensión geopolítica, la decisión de la Reserva Federal de EEUU de dejar sin cambios las tasas -aunque con disidencias- y la presentación de resultados trimestrales en Wall Street.

El precio del petróleo rebotó con fuerza y llegó a subir cerca de 8% este miércoles hasta superar de nuevo los 90 dólares por barril en el caso del Brent del Mar del Norte, después de que el presidente de Estados Unidos, Donald Trump, aseguró que su país responderá duramente a Irán tras el reciente ataque contra una base estadounidense en Jordania.

“Los vamos a atacar con fuerza”, ha comentado el inquilino de la Casa Blanca en declaraciones a Fox News, después de que esta noche Irán lanzase una andanada de misiles balísticos contra la base aérea y el cuartel general del Ejército estadounidense en Jordania.

El rebrote de las hostilidades entre EEUU e Irán provocó la inmediata respuesta al alza del precio del crudo de Brent, de referencia para Europa, que se encareció 8% respecto del cierre anterior y cerró un máximo intradía de USD 90,81 en el contrato con entrega en septiembre.

En el caso del crudo WTI (West Texas Intermediate) de EEUU, el costo del barril subió 7,2% en comparación con el precio marcado al cierre del martes, en 84,97 dólares.

En ese contexto, los principales indicadores de las bolsas de Nueva York pronunciaron la tendencia bajista luego de conocerse la decisión de la Fed de EEUU de dejar sin cambios la tasa de política monetaria en un rango de 3,5% a 3,75% anual, en línea con lo esperado, pero con discrepancias entre los integrantes del comité. El Dow Jones de Industriales cayó 2,2%, seguido por el panel tecnológico Nasdaq (-1,7%) y el promedio S&P 500 (-1,5%).

El índice S&P Merval de la Bolsa de Comercio de Buenos Aires retrocedió 0,7% en pesos, en los 3.233.105 puntos. Los ADR y acciones de compañías argentinas que son negociados en dólares en Wall Street finalizaron con mayoría de bajas, aunque relativamente moderadas. Entre los papeles perdedores destacaron Satellogic (-6,2%), Banco Supervielle (-2,6%) y Ternium (-2,6%). Entre los ganadores lideraron Globant (+8,8%) y Vista Energy (+2,7%).

Los bonos soberanos en dólares -Bonares y Globales- cayeron un 0,3% en promedio, mientras que el riesgo país de JP Morgan subió un entero, a 443 puntos básicos, tras un máximo intradiario en los 450 puntos.

El renovado encarecimiento del petróleo y la creciente incertidumbre sobre la resolución del conflicto en la región del Golfo Pérsico se produjo horas antes de conocer la decisión de la Reserva Federal de Estados Unidos sobre las tasas de interés.

El consenso fue desde un inicio que el banco central estadounidense no iba a modificar las tasas de interés tras la mejora de los datos de inflación y empleo, aunque el instituto emisor estadounidense se mantendrá alerta en un contexto marcado por la incertidumbre de la situación en Oriente Próximo.

El Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés) de la Fed decidió por unanimidad mantener la tasa de referencia en el rango objetivo del 3,50% al 3,75%, aunque entonces varios miembros del comité ya mostraron su opinión favorable a una subida de los tipos de interés debido a las presiones inflacionarias.

North America

Un senderista se empaló con su bastón y caminó 16 kilómetros para buscar ayuda

El Gobierno trabaja con la hipótesis de que Kicillof desdoblará la elección y lo festejan: los escenarios en carpeta

Sancionaron con derecho de admisión a los barras de San Lorenzo y Huracán que se pelearon en el Mundial: nombres y antecedentes

El riesgo país vuelve a rozar los 450 puntos: hay causas externas que lo impulsan, pero también factores locales

Ángel de Brito confirmó el embarazo mejor guardado de una famosa actriz: «Ya no lo podían esconder más»

En medio de la tensión bilateral, Brasil decidió el regreso de su embajador a la Argentina, pero aún no fijó una fecha

Crisis entre Milei y Lula: la trama política, personal y geopolítica detrás del mayor choque diplomático entre Argentina y Brasil

San Isidro: la ballena que quedó varada en un banco de arena murió pese al operativo de rescate

Cómo manejar en el hielo y la nieve: técnicas y precauciones para usar el auto en la montaña en vacaciones de invierno

La pelea con Lula y el verdadero desafío que enfrenta Milei

POLITICA3 días ago

POLITICA3 días agoCrisis entre Milei y Lula: la trama política, personal y geopolítica detrás del mayor choque diplomático entre Argentina y Brasil

- ECONOMIA2 días ago

Cómo manejar en el hielo y la nieve: técnicas y precauciones para usar el auto en la montaña en vacaciones de invierno

- POLITICA2 días ago

La pelea con Lula y el verdadero desafío que enfrenta Milei