ECONOMIA

El repunte de las acciones se extiende mientras los CTAs reconstruyen posiciones Por Investing.com

Investing.com – Las acciones globales extendieron su repunte por una quinta semana consecutiva, lideradas por EE.UU., mientras los fondos sistemáticos continuaron añadiendo exposición al riesgo junto con el aumento de los precios, según indicó Bank of America en una nota del viernes.

Los modelos del banco estiman que aproximadamente 40.000 millones de dólares en exposición a acciones fueron añadidos durante la semana por fondos que siguen tendencias, conocidos como asesores de comercio de materias primas (CTAs).

Dicho esto, BofA señaló que el posicionamiento permanece desigual entre las diferentes velocidades de los modelos. Los CTAs más rápidos y de mediano plazo han reconstruido posiciones largas en acciones estadounidenses, mientras que las cohortes de tendencia más lentas aún tienen un margen significativo para añadir.

«Incluso después de la reciente reconstrucción, el posicionamiento sistemático en acciones permanece muy por debajo de los máximos de enero/febrero, con un retorno hacia esos niveles dependiente de una mayor persistencia de la tendencia y una menor volatilidad realizada», dijeron los analistas liderados por Chintan Kotecha en una nota.

El repunte de las acciones el jueves se tradujo en un «rendimiento relativamente moderado para el índice de referencia de los CTAs», dijo BofA, reforzando que la cohorte en su conjunto aún no está significativamente larga en acciones.

De cara a la siguiente semana, los modelos del banco apuntan a compras continuas lideradas por Europa, estimadas en alrededor de 20.000 millones de dólares tanto en escenarios de mercado plano como al alza, con una demanda estadounidense más modesta bajo su marco de velocidad media.

Mientras tanto, los también subieron esta semana después de que la última reunión del FOMC del presidente de la Reserva Federal, Jerome Powell, como presidente adoptara un tono restrictivo.

«Los seguidores de tendencias a largo plazo continúan añadiendo posiciones cortas en bonos del Tesoro estadounidense, mientras que los modelos de movimiento más rápido son más sensibles a los cambios en los rendimientos, aunque todavía sesgados hacia añadir posiciones cortas fuera de trayectorias alcistas de precios de futuros», dijeron los analistas.

Por otra parte, los CTAs también podrían estar añadiendo posiciones cortas en y mientras aumentan las posiciones largas en , añadieron.

En divisas (FX), los mercados observaron de cerca una intervención del que envió al dólar a la baja frente al yen durante la semana. El modelo de BofA indicó que los seguidores de tendencias mantuvieron sus posiciones cortas en yenes a pesar de la acción del precio, y el banco espera que los CTAs compren , , y en el período próximo.

Los subieron otro 8% en la semana, y los datos de rendimiento de BofA indican que la cohorte mantiene posiciones largas en petróleo. Los seguidores de tendencias también probablemente están más largos en y podrían añadir a esa posición en los próximos días, mientras que las posiciones largas en y «podrían estar estiradas», dijeron los analistas.

Este artículo ha sido generado y traducido con el apoyo de AI y revisado por un editor. Para más información, consulte nuestros T&C.

El presupuesto familiar y la búsqueda de bienestar dejaron de ser dos objetivos que compiten entre sí para convertirse en dos caras de una misma decisión de compra. Los hogares argentinos ajustan qué comprar, en qué cantidad y en qué momento, sin resignar aquello que consideran importante para su calidad de vida. Ese equilibrio, que combina cuidado del gasto con apuestas puntuales al bienestar, empieza a consolidarse como un rasgo distintivo del consumo masivo en el país.

El fenómeno no es exclusivo de Argentina. Según el estudio Consumer Insights Latam 2026 de Worldpanel by Numerator, el consumo de productos de consumo masivo en la región creció 6,6% interanual en términos de gasto y 1,4% en volumen. La diferencia entre ambos porcentajes confirma que los consumidores no están comprando menos, sino redistribuyendo sus recursos: moderan el gasto en determinadas categorías mientras destinan más dinero a productos vinculados al bienestar y al cuidado personal.

En el mercado argentino, esa lógica se traduce en una selección cada vez más fina de qué reducir, qué sostener y en qué conviene invertir. La alimentación saludable no se plantea como una renuncia total a los productos que generan disfrute, sino como una reorganización de prioridades dentro del changuito.

Las harinas encabezan la lista de categorías que los hogares argentinos buscan reducir, con el 54% de las menciones. Le sigue el pan, señalado por el 46% de los hogares, y los alimentos ultraprocesados, con el 38%. Los snacks salados completan el grupo de categorías con mayor intención de reducción, con el 32%.

Ese comportamiento conecta directamente con el crecimiento del segmento de snacks salados considerados más saludables. Dentro de esa categoría, opciones como los frutos secos y las semillas aumentan su participación a un ritmo mayor que los productos tradicionales, aunque todavía no logran una presencia mayoritaria: representan menos de una quinta parte del total del mercado de snacks salados.

No todas las categorías siguen la misma tendencia a la baja. El café se mantiene como uno de los consumos con mayor estabilidad dentro de los hogares argentinos, sin señales de retracción relevante. El chocolate, en cambio, muestra un comportamiento dividido: el 46% de los hogares sostiene su nivel de consumo, mientras que el 35% busca reducirlo. En el caso del alcohol, la proporción que mantiene su consumo asciende al 37%, frente a un 13% que declara haberlo disminuido.

Estos números reflejan que la revisión de hábitos no avanza de manera uniforme sobre todas las categorías, sino que responde a una evaluación particular en cada caso, donde entran en juego el vínculo emocional con el producto y el lugar que ocupa en la rutina diaria.

En tanto, el azúcar aparece como uno de los principales focos de atención para los consumidores argentinos. Nueve de cada diez hogares del país buscan alternativas para reducir su consumo. A la hora de elegir productos sin azúcar, los atributos que más pesan en la decisión de compra son el sabor, la presencia de ingredientes naturales y una relación equilibrada entre calidad y precio.

El comportamiento de los consumidores argentinos se inscribe dentro de una tendencia que atraviesa a toda Latinoamérica. El segmento de autocuidado y bienestar creció 12% en valor a nivel regional, más del triple que el 4% registrado por los productos esenciales. Ese contraste describe un movimiento de fondo: los consumidores no sólo incorporan el bienestar a su presupuesto, sino que recortan gasto en categorías esenciales, migrando hacia marcas más económicas, para volcar esos recursos hacia opciones premium en salud, cuidado personal y calidad de vida.

Ese desplazamiento explica por qué las marcas premium y las marcas propias concentraron en conjunto cerca del 85% del crecimiento en volumen del consumo masivo regional. Dentro de ese proceso, el 45% del crecimiento en valor de las marcas propias provino de categorías esenciales, mientras que el cuidado personal y los productos funcionales ya representan el 39% del crecimiento en valor dentro de las marcas premium. La ecuación de valor que manejan los consumidores dejó de basarse exclusivamente en el precio más bajo para incorporar variables como la calidad percibida y el beneficio funcional del producto.

La forma en que los hogares administran su presupuesto también modificó los canales por los que circulan sus compras. Los formatos orientados al ahorro, como los discounters, ganaron 1,6 puntos de penetración y concentran su crecimiento en categorías básicas. En paralelo, el comercio electrónico sumó 15 puntos y las tiendas de conveniencia crecieron 4,5 puntos, ambos impulsados por la búsqueda de practicidad, especialmente en categorías como belleza y cuidado de mascotas.

Este mapa de canales confirma que los consumidores no eligen entre precio y conveniencia como opciones excluyentes, sino que combinan distintos formatos de compra según la necesidad puntual de cada categoría, reforzando un esquema de consumo cada vez más segmentado y estratégico.

frutos secos,alimentación saludable,nutrición,snacks,nueces,almendras,anacardos,pistachos,salud,estilo de vida

ECONOMIA

Buena noticia para el agro: Europa rechazó una norma que hubiera cerrado un negocio de USD 350 millones para la Argentina

El Parlamento Europeo le dio una buena noticia al agro argentino: finalmente rechazó los cambios que la Comisión Europea había propuesto para el Reglamento 807 y frenó, al menos por ahora, una norma que hubiera impedido al biodiésel de soja argentino ingresar al mercado europeo como energía renovable. De hecho, la decisión preserva un negocio de alrededor de USD 350 millones anuales para el país.

Se trata de una regulación que el agro local seguía intensamente desde principios de año, justo cuando se concretó la firma del acuerdo entre el Mercosur y la Unión Europea. Ahora, luego de esta novedad, la Argentina podrá seguir exportando al principal —y prácticamente único— mercado de ese producto.

“Ahora la CE deberá reescribir el reglamento y seguir los lineamientos del Parlamento que coinciden con la postura de Ciara. Es una gran noticia. Una exitosa gestión público privada de Argentina“, resaltó en un comunicado el presidente de la cámara que engloba a aceiteras y grandes agroexportadores (Ciara-CEC), Gustavo Idigoras. Así, señaló: “La Argentina podrá seguir exportando biodiésel de soja a la UE y se trabajará con la CE en una redacción del reglamento que reconozca la situación del área sembrada de soja y sus criterios de sustentabilidad”.

La relevancia de esa definición se explica por la dependencia casi total del mercado europeo. Según un informe de la Bolsa de Comercio de Rosario (BCR), entre 2018 y 2025 la Unión Europea (UE) absorbió en promedio el 97% de las exportaciones argentinas de biodiésel, y el año pasado concentró el 100% de esos envíos, con ingresos por USD 322 millones. A su vez, en sus mejores registros, durante 2022 y 2023, aportó unos USD 1500 millones y USD 1800 millones, respectivamente.

La norma cuestionada había sido puesta en consulta pública por la Comisión Europea y proponía revisar qué materias primas debían ser consideradas de alto riesgo por el llamado cambio indirecto en el uso del suelo, conocido como iLUC. Ese criterio parte de la idea de que una mayor demanda global de cultivos para producir energía puede empujar de manera indirecta la expansión de la frontera agrícola en otras regiones, con efectos sobre bosques y ecosistemas naturales, lo que derivaría en deforestación.

Dentro de ese esquema, la soja había quedado incluida entre los cultivos de “alto riesgo”. Si esa regla avanzaba en los términos del borrador, hacia 2030 el biodiésel argentino, elaborado mayormente a partir de soja, no habría podido ingresar al mercado europeo dentro de los objetivos de energías renovables del bloque.

La consecuencia práctica era directa: el producto local quedaba fuera del sistema. Para la agroindustria argentina, la votación del Parlamento despejó ese escenario y permitió que la oleaginosa local quede excluida de esa categorización como materia prima para biocombustibles, lo que preserva la continuidad de las exportaciones mientras se trabaja con la Comisión en una nueva redacción que reconozca el área sembrada de soja y sus criterios de sustentabilidad.

El biodiésel es un negocio de fuerte dependencia externa. Entre 2008 y 2022, cerca del 65% de la producción argentina se destinó a exportaciones, aunque esa participación fue retrocediendo a medida que distintos mercados cerraron o limitaron el acceso al producto local y otros países desarrollaron producción propia.

Esa proporción cayó a alrededor del 33% de la producción total en 2023 y 2024, y en 2025 bajó al 28%, el nivel más bajo desde la creación de la industria.

La exposición al mercado europeo también se agrava por otras barreras. La UE aplica aranceles de entre 25% y 33% al biodiésel importado, mientras impulsa subsidios e incentivos fiscales para sus propios productores en el marco de la transición energética. Ese esquema, aun cuando no funciona como un impuesto directo adicional, obliga a los exportadores a vender con fuertes descuentos o a buscar compradores fuera del sistema de créditos regulatorios europeo. En los hechos, eso reduce todavía más la competitividad del biodiésel argentino frente al producido dentro del bloque.

La mayor parte de la producción nacional se concentra en el polo agroindustrial del Gran Rosario. Solo Santa Fe explicó el 58% del total nacional en 2025, con una infraestructura de procesamiento y exportación muy ligada al complejo sojero. En este sentido, muchas plantas surgieron alrededor de 2010 para abastecer a Estados Unidos, Europa y países de la región como Perú.

La legislación argentina, en cambio, reservó el abastecimiento del corte obligatorio a pequeñas y medianas empresas, mientras que las grandes agroexportadoras orientaron su producción al exterior, una estructura que dejó al sector especialmente vulnerable a cambios regulatorios en otros mercados.

Ese patrón se repitió a lo largo de los años: primero se restringió el acceso al biodiésel argentino en Estados Unidos, después en Perú y más tarde en la UE, que fue sumando limitaciones progresivas. El rechazo del Parlamento Europeo al cambio propuesto para el Reglamento 807 evitó que esa secuencia terminara por cerrar el último destino central para las exportaciones argentinas de biodiésel.

Agricultural Markets,Corporate Events,South America / Central America,Tourism / Travel

ECONOMIA

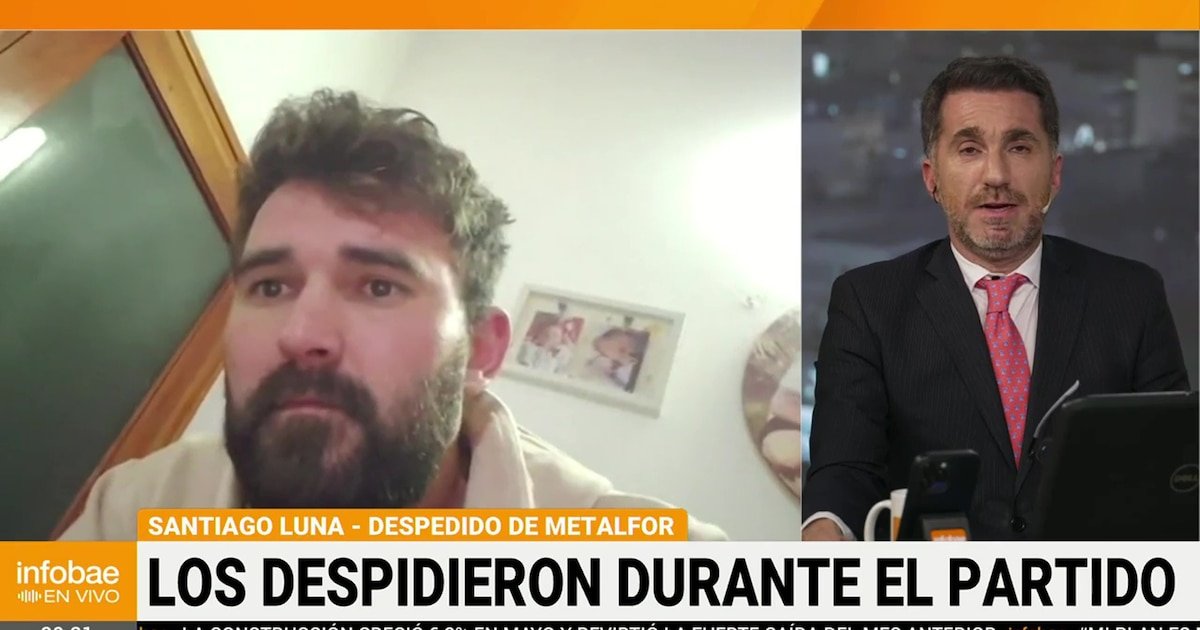

Habló uno de los empleados que fue despedido durante el partido de Argentina: “No tenemos contacto con nadie”

Un grupo de 36 operarios de la planta de Metalfor ubicada en Noetinger, Córdoba, recibió el martes los telegramas de desvinculación mientras seguía por televisión el partido de la Selección argentina frente a Egipto. La empresa los había autorizado a salir antes con motivo del partido y, horas más tarde, fueron notificados de su despido a través de una carta documento.

La compañía, dedicada a la fabricación de maquinaria agrícola, había solicitado días antes la apertura de un Procedimiento Preventivo de Crisis (PPC) ante el Ministerio de Trabajo de Córdoba, un mecanismo que habilita la renegociación de condiciones laborales entre la empresa, el sindicato y el Estado mientras se busca una salida a la situación financiera de la firma. Metalfor mantiene deudas con 23 entidades bancarias y opera al 50% de su capacidad instalada en sus plantas.

Santiago Luna, uno de los trabajadores despedidos, relató en diálogo con Infobae en Vivo cómo se vivieron esas horas desde adentro de la fábrica y detalló los indicios que, según su relato, venían anticipando el desenlace desde hacía meses.

Luna remarcó que Noetinger es una localidad de 6.000 habitantes, donde este tipo de situaciones resulta poco frecuente. De acuerdo con su testimonio, el lunes cada supervisor hizo llegar a los operarios un comunicado en el que se informaba que la jornada del martes se extendería solamente de 6 a 12 horas, y que las tres horas restantes de la jornada habitual no debían recuperarse ni serían descontadas del salario. Con esa indicación, aseguró Luna, “todos los operarios de la planta nos retiramos a las 12”.

Fue en ese lapso, después del mediodía, cuando comenzó a circular la noticia entre los trabajadores. Según describió Luna, algunos compañeros recibieron un mensaje de WhatsApp de parte de una empleada del correo, que les pedía que se acercaran a la sucursal. Al llegar, se encontraron con las cartas documento de despido. “Esas mismas cuatro personas empezaron a avisar a los demás compañeros para que también fueran al correo”, contó Luna, en referencia a cómo se fue extendiendo el aviso entre el resto del personal.

Consultado sobre las razones que la empresa dio a los empleados, Luna fue tajante: “Con los que hablamos, nadie sabe nada”. Y agregó que, entre los propios trabajadores, existe la sospecha de que la información se maneja de manera reservada: “Es raro. O nadie quiere hablar o nadie sabe”.

Atrasos en los pagos y una empresa que se está vaciando

Luna ubicó el inicio del deterioro en 2025, después de un 2024 en el que, según su descripción, Metalfor había sido líder en ventas dentro de su segmento. “Ya en 2025, los primeros meses, nos empezaron a pagar en cuotas, que se hicieron cada vez más largas”, relató.

Esa modalidad de pago fraccionado se agravó en el tramo más reciente. Según detalló, en los últimos tres meses la empresa comenzó a abonar cuotas de $50.000 a cada operario, con una periodicidad de entre dos y tres días. El resultado de ese esquema, dijo, es una deuda salarial que se fue acumulando: “Ahora nos encontramos con que nos deben casi el 60% del mes de mayo, la totalidad de junio y los días de julio que alcanzamos a trabajar”.

A la falta de pagos, Luna sumó otro elemento que, a su entender, viene anticipando el desenlace: el traslado de piezas desde la planta de Noetinger hacia las dos fábricas de la localidad de Marcos Juárez, sede central de la compañía. “Están vaciando la fábrica de a poco y nos damos cuenta de que algo está pasando”, describió.

Sobre la comunicación con las autoridades de la empresa, Luna fue igual de directo: “La verdad es que prácticamente no aparecen. No tenemos contacto con nadie, pero uno no tiene vendas en los ojos y se da cuenta que la empresa está mal”. A partir de esa lectura, sostuvo que existe una intención de deslindar responsabilidades respecto de la planta cordobesa: “Se quieren desligar de lo que es Metalfor en Noetinger”.

Uno de los puntos centrales del reclamo de los trabajadores tiene que ver con un acuerdo previo entre la empresa y la Unión Obrera Metalúrgica (UOM). Según explicó Luna, existía un sistema preventivo de crisis firmado entre ambas partes que impedía a la compañía avanzar con suspensiones o despidos mientras estuviera vigente. “No cumplieron, despidieron 36 personas sin previo aviso en plena feria judicial”, afirmó.

Para Luna, la secuencia de hechos no fue casual. “Ya esto lo han estado pensando. Hay muchas cosas raras y prácticamente estamos solos”, sostuvo, en referencia a la sensación de desamparo que atraviesa a los trabajadores desvinculados.

El trabajador también estableció una comparación con una situación similar ocurrida el año anterior en la misma planta, cuando la empresa había prescindido de otro grupo de empleados. “El año pasado despidieron a 25 personas que tenían entre 2 y 4 años de antigüedad. No hicieron lo que estamos haciendo ahora”, indicó, en alusión a la decisión de los actuales despedidos de hacer pública su situación.

A diferencia de aquel episodio, remarcó, esta vez la medida alcanzó a personal con mayor trayectoria dentro de la empresa: “Esta vez, hay personas con más de 20 años de antigüedad. Es mucho más profundo y nos empezamos a asesorar y quisimos hacer ruido para que los diferentes medios de comunicación hagan eco”.

Frente a este panorama, Luna precisó cuál es el paso que los trabajadores buscan dar a continuación. Según explicó, la intención del grupo de despedidos es lograr una intervención directa de las autoridades laborales de la provincia. “Necesitamos llegar a Omar Sereno, que es el Ministro de Trabajo de Córdoba, para que nos ayude a que Metalfor nos pague lo adeudado y nos indemnice lo que corresponde”, concluyó.

Infobae te acompaña cada día en YouTube con entrevistas, análisis y la información más destacada, en un formato cercano y dinámico.

• De 7 a 9: Infobae al Amanecer: Nacho Giron, Luciana Rubinska y Belén Escobar.

• De 9 a 12: Infobae a las Nueve: Gonzalo Sánchez, Tatiana Schapiro, Ramón Indart y Cecilia Boufflet.

• De 12 a 15: Infobae al Mediodia: Maru Duffard, Andrei Serbin Pont, Jimena Grandinetti, Fede Mayol y Facundo Kablan.

• De 15 a 18: Infobae a la Tarde: Manu Jove, Maia Jastreblansky y Paula Guardia Bourdin; rotan en la semana Marcos Shaw, Lara López Calvo y Tomás Trapé

• De 18 a 21: Infobae al Regreso: Gonzalo Aziz, Diego Iglesias, Malena de los Ríos y Matías Barbería; rotan en la semana Gustavo Lazzari, Martín Tetaz y Mica Mendelevich

Seguinos en nuestro canal de YouTube @infobae.

adult,agreement,bank manager,business,business meeting,businessman,calculating,calculator,caucasian ethnicity,client,close-up,contract,customer,document,females,finance and economy,financial advisor,financial planning,indoors,insurance,insurance agent,investment,lease agreement,life insurance,lifestyles,males,man,meeting,mortgage document,mortgage loan,new business,office,paperwork,people,real estate agent,signing,tax,two people,woman,working

La carrera de los dirigentes provinciales de LLA queda en pausa a la espera de los acuerdos que se sellen a nivel nacional

Harinas, pan y ultraprocesados: los productos que los argentinos buscan sacar del changuito

El impresionante dato estadístico que explica por qué el gol de Julián Álvarez ante Suiza en el Mundial era casi imposible de lograr

El Gobierno activa la estrategia por la reforma del BCRA: Milei volverá a reunirse con legisladores libertarios

El conmovedor gesto de Leo Messi con un niño que sufrió quemaduras en un accidente en pleno Mundial

Murió Néstor Santos, histórico director del diario La Calle, de Avellaneda

“Hablame bien”: el tenso cruce de Lionel Messi con el árbitro en la victoria de Argentina ante Suiza en el Mundial

Contundente respaldo de la FIFA tras las críticas a los árbitros de Argentina-Egipto: “Las acusaciones infundadas no tienen cabida”

Un apostante gana un millón de dólares en Toshi.bet

Plazo fijo Banco Galicia ahora paga más: cuánto se gana invirtiendo $2 millones

DEPORTE15 horas ago

DEPORTE15 horas ago“Hablame bien”: el tenso cruce de Lionel Messi con el árbitro en la victoria de Argentina ante Suiza en el Mundial

- POLITICA2 días ago

Hackearon a la AFA y enviaron correos con falsas denuncias sobre el arbitraje ante Egipto

- ECONOMIA3 días ago

Shutdown en Argentina: la razón detrás de la idea de Milei de avanzar con un «apagón» del Estado