ECONOMIA

Bancos y billeteras virtuales padecen morosidad récord: qué factores generaron esta bomba de tiempo

El fuerte aumento de los índices de morosidad que se observa desde diciembre pasado en la mayoría de las tarjetas de crédito y los créditos bancarios y no bancarios otorgados a personas y familias es uno de los efectos no deseados del actual programa económico. Esto se debe a una fuerte suba de las tasas de interés el año pasado, muy por encima de la tasa de inflación, y a salarios con una indexación muy cercana a la inflación.

En la actualidad, tanto el sistema bancario como el no bancario argentino atraviesan una etapa de transición con una tasa de interés en baja, pero con niveles de mora en créditos personales, tarjetas de crédito bancarias y créditos no bancarios en niveles récord.

El aumento de la morosidad bancaria y no bancaria provoca una gran preocupación en el Gobierno y en los bancos públicos, privados y provinciales, así como en las empresas dueñas de billeteras digitales.

El índice de morosidad aumentó con fuerza en los primeros meses de 2026. De acuerdo con informes del sector y según cálculos de la consultora 1816, la irregularidad en la financiación con tarjetas de crédito a familias llegó al 11%, lo que representa el mayor nivel desde la crisis de 2001-2002. En tanto, en el sector no bancario las cifras rondan el 25%, y el impacto más fuerte se da en muchos jóvenes y jubilados.

Esto genera intereses moratorios y punitorios, junto a reportes negativos en las centrales de riesgo y posibles acciones legales, como embargos, que los bancos podrían realizar sobre sus clientes.

El sobreendeudamiento de hace seis meses explica la crisis actual

En relación con este problema, la consultora Qaly elaboró un análisis econométrico construido sobre datos del BCRA, donde identifica al sobreendeudamiento de seis meses atrás como el principal predictor de la irregularidad crediticia que se observa en la actualidad.

El trabajo destaca que la irregularidad de la cartera de crédito a familias en la Argentina pasó del 2,8% en diciembre de 2023 al 11,2% en febrero de 2026, según datos del BCRA; pero en abril, de acuerdo con datos provisorios, esta mora habría llegado casi a un 12%.

En préstamos personales, el deterioro fue más pronunciado: del 4,3% al 13,8% en el mismo período. En tarjetas de crédito, del 1,8% al 11,6%. En el segmento no bancario, como fintech, billeteras digitales y financieras de consumo, las tasas de mora superan el 30% en varios casos, duplicando o triplicando los niveles del sistema bancario tradicional.

«Son números que señalan algo más que una mala racha. De acuerdo con nuestro análisis construido sobre datos del sistema financiero, se ofrece una explicación estructural: el principal predictor estadístico de la mora actual no es la inflación del momento, ni el nivel de actividad económica, sino el nivel de endeudamiento de seis meses atrás«, explicó a iProfesional la directora de Qaly, Anastasia Decish.

Un efecto bola de nieve con rezago: las dos fases del deterioro

La economista explica que se trata de un efecto bola de nieve con rezago. «El modelo identifica un proceso en dos fases. En la primera, el deterioro del ingreso real empujó a las familias a utilizar el crédito como sustituto parcial del salario. El ajuste fiscal y monetario de los últimos dos años generó una fuerte caída inicial del poder adquisitivo: hacia principios de 2026, el salario real registrado se encontraba todavía cerca de un 9% por debajo de sus niveles de noviembre de 2023. Pero el ajuste del gasto de las familias fue parcial, porque una parte importante de los egresos de los hogares es inelástica: transporte, energía, salud, educación y alquiler no pueden eliminarse aunque el ingreso caiga. La actualización de tarifas por encima de la inflación general potenció ese efecto, reduciendo el margen disponible para honrar deudas».

Decish explica que, en la segunda fase, esa acumulación de deuda se transforma en mora. «Entre diciembre de 2023 y enero de 2026, el endeudamiento total de las familias en el sistema bancario (en moneda corriente) creció 5,3 veces, con préstamos personales aumentando 9 veces y tarjetas 3,4 veces. La relación entre deuda (tarjetas más préstamos personales) y masa salarial pasó de 0,99 a 2,09 entre abril de 2024 y diciembre de 2025. Con tasas de interés reales que llegaron al 5,2% mensual en tarjetas y al 4,6% en personales durante el segundo semestre de 2025, esos niveles son incompatibles con los ingresos disponibles. El resultado: atrasos que derivan en impagos y, por efecto del interés compuesto, en una deuda creciente», destacó la economista.

El estudio señala, además, que el nivel de actividad económica, medido por el EMAE, tiene menor capacidad explicativa sobre la mora que el endeudamiento previo.

La razón es que la recuperación del producto es marcadamente heterogénea: favorece a sectores exportadores y de commodities, pero no necesariamente a los hogares más endeudados, que se concentran en actividades ligadas al consumo interno. Una mejora del PBI agregado no resuelve el problema de la mora si no se traduce en ingresos para esos hogares.

El análisis distingue, por un lado, un problema de liquidez transitoria que se resolvería con refinanciaciones, quitas o tasas más bajas; pero destaca que se trata de un problema de solvencia estructural, donde el ingreso de las familias es insuficiente de manera persistente para atender sus compromisos financieros.

Además, lo que ocurre en el segmento no bancario amplifica el problema. «Las fintech y financieras de consumo cubrieron parte de la demanda con productos de acceso rápido, requisitos laxos y tasas reales muy elevadas. En un contexto de baja educación financiera y caída del poder adquisitivo, esos créditos funcionaron como catalizadores del sobreendeudamiento: un simple atraso genera intereses compuestos que rápidamente vuelven la deuda impagable. No es casual que la mora en ese segmento duplique o triplique la del sistema bancario«, explica el informe.

Por qué el crédito no puede reactivar la economía en el corto plazo

Hay que considerar para el análisis que el crédito es un instrumento clásico de reactivación económica, pero en la economía local su efectividad en el corto plazo está severamente limitada, y los datos permiten entender por qué.

En primer lugar, porque las familias ya están sobreendeudadas y, si se amplía la oferta de crédito sobre una base deteriorada, se profundizaría el problema. En segundo término, porque el sistema bancario reaccionó racionalmente endureciendo sus criterios.

La Encuesta de Condiciones Crediticias del BCRA del primer trimestre de 2026 confirma ese endurecimiento y registra una menor demanda de las familias. Ese ajuste, lógico desde la gestión individual del riesgo, genera un feedback negativo sistémico: una mayor mora implica una mayor cautela bancaria, lo que a su vez produce una restricción del crédito y, luego, un menor consumo y nivel de actividad.

En tercer lugar, el ahorro de mediano y largo plazo, que es condición necesaria para que los bancos puedan financiar proyectos de mayor plazo, es escaso.

Por lo tanto, frente a este escenario, una reducción de las tasas nominales o lanzar líneas específicas de crédito podría tener efectos marginales, pero no recompone un mercado crediticio estructuralmente débil.

El dato duro que emerge del análisis de la mayoría de los analistas consultados por iProfesional es que la primera condición para que el crédito opere como herramienta de reactivación es la recuperación genuina y sostenida del ingreso real de los hogares. Sin esta mejora, el crédito seguirá siendo un mecanismo de compensación de un desequilibrio estructural entre lo que los hogares ganan y lo que no pueden dejar de gastar.

La segunda condición es que se baje el costo financiero efectivo, el llamado Costo Financiero Total (CFT), que en el escenario actual combina tasas reales positivas con comisiones y cargos que elevan el costo muy por encima de la tasa nominal; en el segmento no bancario, esas tasas llegan a ser usurarias.

La mayoría de los expertos coincide en que una baja gradual y creíble de la inflación de manera tendencialmente decreciente y expectativas ancladas son esenciales para hacer viable el repago de deudas existentes y el otorgamiento de crédito nuevo.

Los créditos irrecuperables se cuadruplicaron en un año

Por su parte, un reciente estudio de la consultora Eco Go señala que la situación financiera de miles de familias argentinas volvió a encender señales de alarma y revela que la proporción de créditos no bancarios catalogados como «irrecuperables» se cuadruplicó en apenas un año y alcanzó niveles récord dentro del sistema financiero.

El relevamiento destaca que los préstamos considerados incobrables pasaron de representar el 2,6% de la cartera total en marzo de 2025 al 10,8% en marzo de 2026. En términos absolutos, el stock de deuda irrecuperable saltó desde unos $232.000 millones hasta $1,5 billones, y el deterioro se produjo en paralelo a un empeoramiento generalizado de la calidad crediticia, en un contexto marcado por tasas elevadas, caída del consumo y menor capacidad de compra.

El informe describe que el crédito no bancario totalizó $14,2 billones en marzo y, de ese monto, unos $3,9 billones quedaron dentro de categorías consideradas irregulares; es decir, créditos con riesgo medio, alto o directamente irrecuperables.

Por ese motivo, la irregularidad total de las carteras pasó al 27,5% en marzo contra el 10% registrado un año atrás, y se observa que la aceleración del deterioro fue constante durante los últimos meses, ya que en septiembre de 2025 la mora irregular era de 18,7%; en diciembre había subido al 23,1%; en enero llegó al 24,8% y ahora alcanzó su máximo reciente.

El dato más preocupante aparece en la categoría «irrecuperable», donde se concentran los préstamos con menores posibilidades de cobro, ya que hace un año esos créditos representaban el 2,6% del financiamiento no bancario y hoy el 10%.

En paralelo, la porción de créditos considerados regulares siguió perdiendo terreno. Las categorías «situación normal» y «riesgo bajo» pasaron de explicar el 90% de la cartera en marzo de 2025 al 72,5% en marzo de este año.

Las consultoras privadas vienen advirtiendo desde hace meses sobre el impacto de la caída del ingreso disponible, especialmente entre familias que dependen del financiamiento para sostener gastos corrientes y consumo cotidiano.

El problema ya no se limita al segmento no bancario, ya que según Eco Go, la irregularidad dentro de las entidades financieras tradicionales alcanzó el 6,7% en marzo, el nivel más alto desde febrero de 2020. En el caso de las familias, la mora bancaria llegó al 11,6%, también en máximos de varios años, mientras que otro informe de la consultora 1816 indicó que el incumplimiento en los pagos de hogares aumentó por decimoséptimo mes consecutivo. El reporte advirtió, además, que la recuperación económica todavía no se traduce en una mejora concreta de los ingresos familiares.

A eso se suma el peso de las tasas de interés. Durante los primeros días de mayo, los préstamos personales bancarios mantuvieron una tasa nominal anual promedio del 68,3%, prácticamente sin cambios frente a meses anteriores.

El estudio estima que el 92% del crédito no bancario está destinado a familias y, según el informe, el endeudamiento de los hogares con entidades no bancarias ya equivale al 36,7% de una masa salarial mensual; si se suma también el crédito bancario, la deuda total asciende al 145,4% de la masa salarial mensual. La situación es todavía más delicada entre trabajadores informales y cuentapropistas. En ese universo, el crédito no bancario equivale al 161% de la masa salarial estimada.

Pero, además del deterioro de la cartera, en marzo se observó una nueva caída del financiamiento. El crédito no bancario retrocedió 1,4% real respecto de febrero y acumuló dos meses consecutivos en baja. El crédito bancario al consumo también cayó 1,9% mensual real y ya suma cinco meses consecutivos de retroceso. A pesar de esa desaceleración, el estudio de Eco Go destaca que el volumen actual del crédito no bancario todavía se mantiene 139,8% por encima de marzo de 2024 en términos reales y un 20% superior al pico previo registrado en mayo de 2018.

Dentro del mercado, Tarjeta Naranja continúa liderando el financiamiento no bancario con una participación del 37,7%, y detrás aparecen Mercado Libre y otras firmas vinculadas al crédito digital y al consumo.

Los analistas consultados por iProfesional señalan que la combinación entre inflación persistente, caída del poder adquisitivo y dificultades para refinanciar pasivos terminó golpeando de lleno la capacidad de pago de millones de personas.

La morosidad actual es una señal de alerta potente. Ignorarla o abordarla con intervenciones de corto plazo o focalizadas en los efectos solo postergará o ampliará el problema. El diagnóstico, que distingue solvencia de liquidez, pone límites concretos a la efectividad de la baja de las tasas o del lanzamiento de nuevas líneas de crédito como herramienta para reactivar el consumo.

La situación crítica de las entidades no bancarias del interior

Pero uno de los problemas más graves son los altos niveles de morosidad que muestran muchas entidades no bancarias, en general mutuales, cooperativas y financieras del interior del país, por el aumento de la mora en préstamos realizados en su mayoría a trabajadores del sector público nacional, provincial y municipal a través de un sistema de código de descuento, y donde en algunos casos esos índices de morosidad trepan a valores superiores al 30% y son imposibles de refinanciar.

El aumento de la morosidad afecta hoy a una gran cantidad de familias y, en menor medida, a empresas. Esta situación genera una gran preocupación en las asociaciones bancarias como ADEBA, ABA y ABE, y también en las fintech dueñas de billeteras virtuales, donde el endeudamiento es más preocupante con esas deudas no bancarias en las que Mercado Libre lidera el mercado.

Las soluciones que ofrecen los bancos y alternativas posibles

Por el momento, los bancos solo ofrecen refinanciar el saldo total adeudado de la tarjeta de crédito en no más de 12 cuotas, en algunos casos a tasa fija, pero muchos tarjetahabientes responden que no lo pueden pagar y, en ciertos casos, deciden no pagar más. En otros casos, a los que aceptan la refinanciación les cancelan la tarjeta de crédito; por lo tanto, deben ir a otro banco a ver si pueden sacar otra tarjeta de crédito. Tal vez una solución alternativa podría ser como se realizó en la pandemia, donde los bancos refinanciaron el saldo deudor en hasta 12 cuotas fijas y sin cobrar la tasa de interés. Un ejemplo sería que, si una persona tiene un saldo adeudado de $1.200.000, pague $120.000 por mes en 12 meses.

La mora sube porque, con inflación baja, las cuotas ya no se licúan y la deuda pesa más sobre el salario, y las tasas reales positivas encarecen la refinanciación del saldo deudor.

La visión oficial: «el pico ya pasó»

La percepción del equipo económico en relación con los altos índices de morosidad es que el aumento de la mora bancaria se está saneando, y le restan importancia al salto en la morosidad.

Según una fuente cercana al Gobierno consultada por iProfesional, los bancos ya vieron el pico de la morosidad, por lo que el sistema financiero se está saneando y hay indicios alentadores en los datos de marzo y abril de que el impacto de la mora está perdiendo peso.

La fuente agregó que aparecen indicios alentadores sobre la recuperación del crédito y el nivel de deterioro en las carteras se desacelera; asimismo, la información que anticipan marzo y abril muestra mejoras adicionales.

Al respecto, hay que señalar que en su disertación en el evento de Expo EFI de hace 15 días, el presidente del BCRA, Santiago Bausili, apuntó hacia las entidades bancarias al afirmar: «los bancos tuvieron que reconstruir sus sistemas de scoring y hubo una primera ola de créditos que se otorgó a ciegas, sin saber a quién se le estaba prestando el dinero; y cuando volvió el crédito, apareció la mora».

A la vez, mencionó también el rol de los tomadores de crédito al afirmar: «para el deudor, la inflación se ocupaba de las últimas cuotas del crédito en pesos y ya no más; y con la baja de la inflación se diluye el efecto de licuación sobre las deudas, vigente durante años previos». Además, Bausili sostuvo que la suba de la inflación, que trepó 3,4% en marzo y acumula 9,1% en el primer trimestre, es lo que llamó un shock temporal.

Para dimensionar la situación de la mora bancaria y no bancaria actual, hay que destacar que en la prepandemia la morosidad promedio del sistema era del 7% en diciembre de 2019, con un 6% para las personas físicas y un 7,5% en empresas, cuando por ejemplo a fines de 2016 era del 3,2% para el promedio del sistema en su conjunto, del 3,9% para personas y del 2,8% para empresas. La crisis de 2018 explica el gran salto del 3,5% al 5,1% y luego al 7% en 2019.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,morosidad,crédito al consumo,tarjetas de crédito

ECONOMIA

El Banco Central aceleró las compras de reservas: cuáles son las causas del salto en la oferta de dólares

El Banco Central (BCRA) aceleró esta semana el ritmo de compra de reservas internacionales. El martes, la entidad que conduce Santiago Bausili llevó a cabo la mayor adquisición desde diciembre de 2022 y se quedó con USD 532 millones y, el día previo, otros USD 280 millones. Son cifras que sorprendieron al mercado por la performance de las semanas previas, por lo que hay versiones que indican que se trató de una compra en bloque. En los meses que restan del año, en los que la liquidación de divisas por parte del campo se reducirá, la clave para sobrecumplir la meta de acumulación de reservas fijada con el Fondo Monetario Internacional (FMI) estará en la liquidación de Obligaciones Negociables (ONs) y deuda sub-soberana (de provincias).

Con la adquisición de ayer el BCRA registró 126 jornadas consecutivas con saldo comprador dentro y fuera del mercado cambiario y, en lo que va de 2026, ya adquirió más de USD 12.000 millones. Hoy, extendió esa racha a 127 ruedas con otros USD 73 millones. Según fuentes oficiales de la entidad consultadas por Infobae, la compra de dólares respondía principalmente a la liquidación obligaciónes negociables (ONs) y a una mayor oferta en el Mercado Libre de Cambios (MLC).

Pero el modo en que se realizó la operación amplificó las consultas en el mercado respecto al origen de los fondos. Operadores consultados por Infobae creen que la BCRA ejecutó una compra “en bloque”, es decir, un acuerdo bilateral con una contraparte —privada o institucional— por fuera del flujo tradicional del MLC. El economista de Outlier Gabriel Caamaño sostuvo: “Volumen en el mercado de cambios no hubo. El lunes la liquidación del agro fue baja así que la compra no fue por eso y por el ritmo de viene liquidando tampoco fue el martes. O es una compra en bloque por afuera por la liquidación en bloque de alguna ON o es algo de minería y petróleo, pero es mucho para que sea solo eso”.

La operación llamó la atención porque luego de cumplir la meta de compra de reservas de USD 10.000 millones para este año, el BCRA había bajado su nivel de participación. La consultora Analytica registró que la semana anterior, afectada por los feriados del 9 y 10 de julio, que el BCRA solo compró USD 140 millones, el menor monto semanal del año. El promedio diario se ubicó en USD 47 millones, por encima de la semana previa, pero aún entre los valores más bajos de 2026. Analytica remarcó que las compras del Central siguieron por debajo de su métrica prudencial por sexta semana consecutiva. La referencia prudencial de la consultora fue de USD 538 millones para la semana, y aún ajustando por menos días hábiles, la cifra teórica ascendió a USD 323 millones, por encima de lo efectivamente adquirido.

Si bien el BCRA ya compró más de USD 12.000 millones en lo que va de 2026, debe continuar para cumplir con la meta de acumulación de reservas de USD 8.000 millones para diciembre que pactó con el FMI. Para lograrlo será clave la liquidación de ONs y deuda soberana, que según la consultora Invecq sumaron USD 8.093 millones hasta ahora. De los cuales USD 3.528 millones provinieron de empresas de energía, USD 2.250 millones de deuda sub-soberana y el resto de sectores como infraestructura, servicios financieros, industria y agropecuario.

“Vista el martes, colocó USD 75 millones, tuviste Edenor a principios de mes con USD 200 millones aproximadamente y a fin de junio Pluspe hizo una reapertura de la 2037, esas fueron las más relevantes. Después, Plaza Logística, BST y Banco de Valores también estuvieron saliendo con montos más chicos en las últimas dos semanas”, comentó una fuente en off the record sin poder identificar con cual hizo la compra en bloque el BCRA.

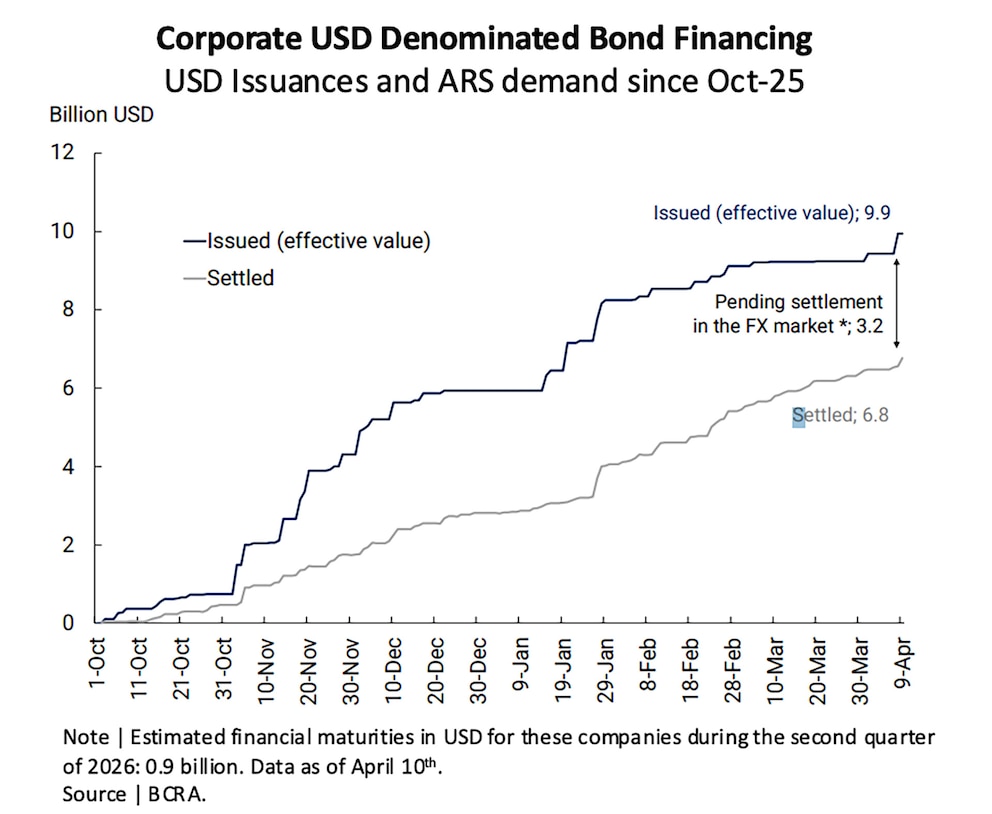

Ante la consulta de Infobae a fuentes oficiales del BCRA sobre las ONs y deuda sub-soberana que aún falta que se giren aseguraron que no se trata de información pública. La clave estará en mirar la próxima presentación del vicepresidente de la entidad, Vladimir Werning, ante inversores en el exterior en donde brinda esos datos. La última vez, fue el 20 de abril en Washington D.C, en donde destacó que al 9 de abril se habían colocado USD 9.900 millones en deuda corporativa y faltaba girarse USD 3.200 millones.

Aunque para el viceministro de Economía, José Luis Daza, la compra de reservas internacionales del BCRA es el resultado del programa. “Importante lección para países que implementan programas de estabilización, con el FMI o sin el FMI. El correcto diseño y la ejecución de un programa de estabilización, acompañados del coraje política para implementarlo, generan una fuerte acumulación de reservas internacionales”, escribió ayer en la red social X..

La estrategia del BCRA para sostener el ritmo de acumulación de reservas, en un período de escasez de dólares agrícolas, se apoya cada vez más en la llegada de divisas a través de ONs y emisiones sub-soberanas. Este fenómeno reconfigura el mapa de fuentes de dólares en el segundo semestre y plantea nuevos desafíos para el cumplimiento de las metas acordadas con el FMI. El mercado observa con atención el calendario de colocaciones y el comportamiento de los grandes emisores de deuda, mientras la autoridad monetaria busca sostener el flujo de divisas necesario para robustecer las reservas internacionales.

ECONOMIA

A cuánto puede llegar el dólar en agosto sin intervención del Gobierno según la nueva banda cambiaria

La inflación registrada en junio estableció el nuevo límite superior de la banda cambiaria. Con la reciente publicación de los datos del Instituto Nacional de Estadística y Censos (Indec), ya se puede determinar hasta qué nivel puede subir el dólar mayorista en agosto antes de que el Banco Central de la República Argentina (BCRA) deba intervenir en el mercado cambiario.

El actual esquema cambiario dispone que el límite máximo de la banda —que marca el precio tope para el tipo de cambio mayorista antes de la intervención obligada del BCRA— se ajusta cada mes tomando como base el Índice de Precios al Consumidor (IPC) que informa el Indec. Sin embargo, este ajuste no es automático: existe un retraso de dos meses entre la publicación del dato de inflación y su aplicación a los límites del sistema.

En términos prácticos, esto significa que el dato de inflación correspondiente a junio —difundido en julio— establece el techo de la banda para agosto. El mismo procedimiento se aplicó en los meses previos: la inflación de abril determinó el tope de junio, mientras que la de mayo definió el de julio.

De acuerdo con el Indec, la inflación del sexto mes del año alcanzó el 1,9 por ciento. Al aplicar este porcentaje sobre el techo vigente de julio, situado en $1.845,28, el nuevo límite para la banda cambiaria a finales de agosto será de 1.879,97 pesos. Esto representa un aumento de poco más de $34 respecto al tope anterior.

Comparando con el ajuste del mes pasado, el incremento de agosto resulta más leve. En abril, la inflación fue del 2,6%, lo que llevó el límite de la banda de mayo —$1.764,15— hasta los $1.806,45 de junio y los $1.845,28 de julio, una diferencia de algo más de 42 pesos. La menor inflación de junio se refleja en un ajuste más moderado en el valor máximo permitido para el tipo de cambio.

En caso de que el dólar mayorista supere los $1.879,97 al cierre de agosto, el BCRA tendría que intervenir en el Mercado Libre de Cambios (MLC) para devolver la cotización al rango autorizado. Si se toma como referencia la valuación actual del segmento al por mayor de la moneda estadounidense, tendría que subir 408,47 pesos para tocar el límite superior del esquema cambiario del mes que viene. El propósito principal de este mecanismo es evitar saltos abruptos en el tipo de cambio y preservar la estabilidad en el mercado externo.

Con un volumen operado de USD 604,6 millones en el segmento contado, el dólar mayorista cerró el martes con una caída de 10,50 pesos, equivalente a 0,7%, y se ubicó en $1.471,50, el valor más bajo desde el 23 de junio. El tipo de cambio oficial acumuló su tercera jornada consecutiva en baja y muestra en lo que va de 2026 un incremento de 16,50 pesos o 1,1 por ciento.

El Banco Central estableció el límite superior de la banda cambiaria en $1.823,96, lo que posiciona al dólar mayorista a 352,46 pesos o 24% por debajo de ese tope para la libre flotación, el margen más amplio desde el 16 de junio (24,3%).

En línea con el mayorista, el precio al público disminuyó diez pesos o 0,7% y se ofreció a $1.495 para la venta en el Banco Nación. Según el BCRA, el promedio del dólar minorista en entidades financieras se sitúa en $1.500,76 para la venta y $1.449,27 para la compra.

En el mercado informal, la cotización blue descendió cinco pesos o 0,3%, hasta $1.520 para la venta. En lo que va de 2026, el dólar blue muestra una baja de diez pesos o 0,7 por ciento.

En tanto, el BCRA adquirió USD 532 millones durante la última jornada, el mayor monto bajo la gestión de Milei y el más alto desde diciembre de 2022. Con esta operación, la entidad suma 126 ruedas consecutivas con saldo positivo tanto dentro como fuera del mercado cambiario, y ya superó los USD 12.000 millones comprados en lo que va de 2026.

Fuentes del Central explicaron a Infobae que la compra significativa de dólares se debió a la liquidación de una obligación negociable y a una mayor oferta en el Mercado Libre de Cambios. Estas condiciones favorecieron la estrategia de fortalecimiento de las reservas internacionales.

Desde el inicio de la cuarta fase del programa monetario y cambiario, en enero, el BCRA acumula compras por 12.267 millones de dólares. El equipo económico había proyectado una meta anual de entre USD 10.000 y USD 17.000 millones para 2026.

El ingreso de divisas por exportaciones de los sectores agroindustrial, energético y minero, sumado a la emisión de deuda por parte de empresas y provincias en los mercados internacionales, incrementó la oferta de dólares durante los primeros siete meses del año y permitió al Central captar una parte considerable de esos fondos.

Según datos oficiales, las reservas del BCRA cerraron en USD 48.687 millones, un aumento de USD 482 millones en la jornada, explicado por la compra de moneda extranjera realizada por la autoridad monetaria.

El Gobierno nacional abrió la puerta a impulsar una modificación legal que otorgue mayor protección al Instituto Nacional de Estadística y Censos (INDEC), con el objetivo de impedir posibles alteraciones en la elaboración de datos oficiales.

La posibilidad fue mencionada por el vocero presidencial Adrián Ravier durante una conferencia de prensa en Casa Rosada, donde explicó que la iniciativa surgió a partir de un planteo realizado por un legislador oficialista y que cuenta con respaldo del presidente Javier Milei.

«(Santiago) Santurio (diputado de la LLA) hizo una propuesta de blindar al INDEC, para evitar la manipulación y presidente lo celebró», afirmó Ravier.

De todos modos, el funcionario aclaró que por ahora se trata de una propuesta inicial que todavía debe ser analizada antes de avanzar con una eventual presentación formal.

La reforma del Banco Central todavía está en definición

Durante la misma conferencia, Ravier también se refirió a los cambios que el Gobierno prepara para el Banco Central y señaló que el diseño del proyecto continúa bajo análisis de las autoridades de la entidad.

Según explicó, el titular del organismo, Santiago Bausili, trabaja en los detalles de la iniciativa, por lo que todavía no existe una versión definitiva del texto.

«El presidente del Banco Central está definiendo los detalles», indicó el portavoz, quien además señaló que aún no está establecido cuándo será enviado el proyecto al Congreso ni cuál de las dos cámaras legislativas será la encargada de recibirlo primero.

Qué dijo el Gobierno sobre un eventual cierre parcial del Estado

Otro de los temas abordados durante la conferencia fue la posibilidad de aplicar un mecanismo de «shutdown» del Estado, una alternativa que genera interrogantes dentro del debate público.

Ravier reconoció que la propuesta despierta dudas debido a que se trata de un concepto tomado de otros países, aunque remarcó que no implicaría una interrupción total del funcionamiento estatal.

«Se que genera dudas, porque es un concepto que importamos pero no interrumpe los servicios esenciales», explicó el vocero presidencial.

Además, detalló que durante una medida de ese tipo continuarían funcionando las áreas consideradas indispensables, mientras que el resto de las actividades podrían quedar suspendidas temporalmente: «Los servicios esenciales y solo se cierra el resto de las actividades«, agregó.

¿Qué es el shutdown de Milei y cómo funcionaría el «apagón»?

El presidente Javier Milei lo explicó de la siguiente manera durante una entrevista con el periodista Alejandro Fantino en el canal de streaming Neura: «Estamos trabajando en el armado del shutdown del Poder Ejecutivo…, en realidad, de la política». Y prosiguió: «Cuando te agotás el presupuesto no se puede gastar más y apagás el Estado». Así que vamos a terminar con eso por ley».

En el diálogo, Fantino celebró la medida con expresión de admiración: «Javi, es otro país, otro país». A lo que Milei redobló la apuesta: «Por eso te digo… que esto guarda relación con la ley de mercado de capitales; hoy a las 18 empezamos a tejer eso».

El concepto «government shutdown» remite al sistema norteamericano, donde el cierre parcial o total del gobierno ocurre cuando el Congreso no aprueba las leyes de financiamiento necesarias para mantener operativas las agencias federales. Sin embargo, existen diferencias sustanciales entre ambos modelos.

En Estados Unidos el mecanismo está regulado desde hace décadas y contempla cuáles son los servicios esenciales que deben seguir funcionando —como defensa, seguridad, control aéreo, hospitales y emergencias— aun cuando el resto de la administración quede paralizada. Además, responde a un conflicto institucional entre el Poder Ejecutivo y el Congreso por la aprobación del presupuesto.

La propuesta que analiza Milei tendría otra lógica: establecer por ley que, una vez agotados los recursos presupuestarios asignados, el Estado deje automáticamente de gastar. Además, todavía falta definir cuáles serían los servicios esenciales y los no esenciales que podrían «apagarse». En este caso, el motivo fundamental sería que «se terminó la plata» y no la falta de aprobación de una partida presupuestaria por disputas legislativas.

Pese a los números del INDEC, crece la preocupación de los empresarios por la inflación

El Índice de Clima Empresarial (ICE) de mayo de la organización LIDE Argentina mostró esta preocupación. El ICE de mayo 2026 marca 5 puntos, su segundo valor más bajo desde que se mide el indicador. La preocupación por la inflación creció 10 puntos en seis meses. La mitad de los empresarios no espera normalización antes de un año, y la brecha entre la evaluación del gobierno nacional (6.7) y los gobiernos provinciales (3.8) encendió alarmas sobre la gestión subnacional.

La lectura del ICE confirma que la recuperación de fines de 2025 (pico histórico) en cuanto a mejora del clima de negocios no logró consolidarse y que la confianza empresarial ingresa en una nueva fase de moderación. «El índice no refleja una crisis, pero sí una pausa en la recuperación de confianza que el sector empresarial había mostrado durante 2025″, afirmó a mediados de junio Rodolfo de Felipe, Presidente de LIDE Argentina, en exclusiva para iProfesional. «Hay prudencia, hay cautela, y hay demandas muy concretas que el ICE pone sobre la mesa,» resumió.

Al ser consultados por su mayor preocupación actual, los empresarios no perdieron de vista que las elecciones están en el horizonte, y mencionaron el escenario político en el 59,8% de los casos. Dejaron en segundo lugar a la inflación (18,6%), con un crecimiento de más de 10 puntos en la cantidad de respuestas respecto del ICE de diciembre 2025. La preocupación por el tipo de cambio completó el podio, con 14,7% de las respuestas.

«Después de varios meses en que parecía que el fantasma inflacionario cedía entre los empresarios, vemos que regresa con fuerza. Eso no es un dato menor para cualquier decisión de inversión o planificación de mediano plazo», señaló de Felipe.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,indec,estadísticas

“Me abrió la mente”: la lección de dinero que forjó a Michael Phelps, el nadador más exitoso de la historia

El Banco Central aceleró las compras de reservas: cuáles son las causas del salto en la oferta de dólares

De Ronaldo a Batistuta: las lesiones más escalofriantes de figuras indiscutidas del fútbol mundial

Kelci-Rose Bowers, la novia de Marcos Senesi, mandó un saludo para la Argentina: “Gracias por el amor”

Guerra en Medio Oriente EN VIVO: Pakistán instó a Irán y EEUU a reanudar las conversaciones de paz para frenar la guerra en Medio Oriente

EXCLUSIVE: Pence pushes to rename bill for Lindsey Graham, recalls final talk: ‘Bring Putin to the table’

El álbum de las vacaciones soñadas de Darío Barassi con su familia: “Ibiza, nos vas enamorando”

El petróleo sube más de 3% tras la reanudación de los ataques de EEUU contra Irán y la amenaza de cierre del estrecho de Ormuz

Cámara de Comercio panameña cierra filas y llama a fortalecer la Zona Libre de Colón

Operativo Reelección 2027: Los 8 Cambios Urgentes que Javier Milei Debe Implementar para Asegurar su Continuidad

POLITICA3 días ago

POLITICA3 días agoOperativo Reelección 2027: Los 8 Cambios Urgentes que Javier Milei Debe Implementar para Asegurar su Continuidad

- ECONOMIA3 días ago

Quiénes se quedan con las esquinas más cotizadas de la Ciudad tras el cierre de sucursales bancarias

- ECONOMIA2 días ago

Aumentó 900% la cantidad de repartidores de plataforma en los últimos 6 años