ECONOMIA

Continuidad fiscal sin comodidad

El primer trimestre de 2026 confirma que el Gobierno sigue mostrando números positivos. Sin embargo, la foto de marzo ofrece una señal menos favorable: el superávit se mantiene gracias a una contracción del gasto, pero también con ingresos tributarios en retroceso. La consolidación fiscal avanza, aunque la meta exige cada vez mayores esfuerzos.

El Sector Público Nacional no Financiero cerró marzo con superávit primario y financiero. En perspectiva, esto representa un cambio notable: hasta hace poco, encadenar meses de saldo positivo era excepcional para la política fiscal argentina. Sin embargo, la continuidad del superávit no debe impedir observar que la mejora en el balance primario, requerida por el acuerdo con el Fondo Monetario Internacional -0,8% del PBI-, aún no se materializa plenamente.

Durante el primer trimestre, el resultado primario fue 5,4% menor al del mismo período de 2025, medido a precios constantes de 2026. El balance financiero mostró una baja real de solo 0,2%. Es decir, la caja sigue cerrando, pero con menos margen que al inicio del ajuste.

Los ingresos totales cayeron en marzo 5,1% en términos reales, igual que el gasto primario

El motivo es claro: ingresos y gastos evolucionaron en paralelo. Los ingresos totales cayeron 5,1% en términos reales, igual que el gasto primario. Así, el superávit persiste, no por un crecimiento de los recursos, sino porque el gasto se ajusta al ritmo de la recaudación. Esta diferencia es crucial: en una economía que busca estabilizarse, la recaudación deja de beneficiarse de la alta nominalidad y depende cada vez más de la evolución real de la actividad, el comercio exterior y la estructura impositiva vigente.

El dato más relevante del primer trimestre es la caída de los ingresos tributarios. La recaudación acumulada retrocedió 8% en términos reales, lo que equivale a una pérdida de aproximadamente $3 billones respecto de igual período de 2025, a moneda constante. La merma es amplia y afecta a los principales impuestos nacionales.

El Impuesto al Valor Agregado (IVA) explica la mayor parte de la caída, con un aporte negativo cercano a $0,9 billones. Los Derechos de Exportación aportaron una pérdida similar, de $0,8 billones, influida por rebajas en varios ítems y la estabilidad cambiaria, que impacta el monto recaudado en moneda local. Aportes y contribuciones a la seguridad social restaron otros $0,6 billones. Los impuestos a las ganancias y los derechos de importación también contribuyeron a la baja. El resto de los tributos solo compensó marginalmente.

Este desempeño deja un mensaje claro para los próximos meses. En 2024, la consolidación fiscal inicial se apoyó en la licuación de partidas y una dinámica nominal favorable. En 2025, el superávit se sostuvo con recortes significativos, principalmente en subsidios e inversión pública. En 2026, si la recaudación no mejora, sostener el resultado requerirá una política fiscal más precisa, donde cada rubro asuma mayor peso.

La contracción del gasto primario, de 5,1% real, replica la caída de los ingresos. Sin embargo, el promedio oculta diferencias importantes entre partidas. Algunas continúan con reducciones intensas; otras comienzan a mostrar presiones o recomposiciones.

Entre las partidas que más caen destacan los gastos de funcionamiento no salarial (28,4% real) y el gasto de capital nacional (29,2%). Las transferencias corrientes a provincias se redujeron 27%, mientras que las prestaciones sociales retrocedieron 17,2%, representando el mayor ahorro por volumen. Las remuneraciones mostraron una baja real de 8,2%. Estos rubros siguen siendo clave en la contención del gasto.

Entre las partidas que más caen destacan los gastos de funcionamiento no salarial (28,4% real) y el gasto de capital nacional (29,2% real)

En contraste, tres partidas merecen atención: las universidades registraron un incremento real de 32,6% en el acumulado; las transferencias de capital a provincias aumentaron, aunque desde una base baja; y los subsidios económicos subieron 15% real en el primer trimestre. Esta última cifra es menor a la advertida en el primer bimestre, pero sigue siendo relevante para la consistencia fiscal.

El balance del primer trimestre mantiene la tendencia: la política fiscal sigue contractiva y el resultado es positivo. En comparación con las últimas dos décadas, esto representa una novedad relevante. Sin embargo, el desafío se transforma. Ya no basta con sostener el ajuste inicial; ahora se trata de preservar el superávit en un contexto de ingresos reales débiles y componentes del gasto que empiezan a recomponerse.

El riesgo no es un quiebre inmediato, sino la acumulación de presiones graduales. Menor recaudación, subsidios que dejan de caer, recomposición universitaria, provincias con menos margen y prestaciones sociales rígidas delinean una agenda fiscal más compleja que la de 2024. En este escenario, el superávit ya no es solo una señal de disciplina, sino también una prueba de gestión minuciosa.

La consolidación fiscal persiste; el reto es que no pierda solidez.

El autor es Economista Asociado de FIEL. Esta nota es un anticipo de la publicación Indicadores de Coyuntura N° 685 de la Fundación FIEL

recaudación,tributos,impuestos,IVA,Ganancias,exportación,economía,FIEL 235,variación,primer trimestre

Esta semana, los ahorristas tendrán definiciones clave sobre las principales acciones de empresas de tecnología que tienen presencia doméstica por medio de CEDEARs, debido a que presentan sus balances trimestrales Meta Platforms (META), Microsoft (MSFT), Amazon (AMZN) y Apple (AAPL). Es decir, se conocerá cómo es la situación financiera de cada una de estas compañías y cómo están influyendo los masivos planes de inversión en capital (capex) que mantienen en Inteligencia Artificial (IA). Se trata de un instrumento con un enorme potencial de crecimiento, pero que, en la actualidad, les está implicando más pérdidas que ganancias en sus balances.

Cabe recordar que las grandes firmas tecnológicas vienen siendo castigadas en el último tiempo por la gran inversión que realizan para desarrollar infraestructura y potenciar sus plataformas de IA, erogaciones que están afectando sus flujos de caja e impactando a pesar de registrar ingresos récord.

De hecho, durante la semana pasada, los precios de las acciones de Alphabet se derrumbaron un 7% y los de Tesla cayeron un 14,5%. Por eso se considera que la temporada de resultados del segundo trimestre de 2026, en la que se difundirán los balances de 174 compañías —entre las que se encuentran los cuatro colosos globales mencionados—, será crucial para los inversores.

Para los ahorristas argentinos, estos colosos de Wall Street tienen presencia en sus carteras a través de Certificados de Depósito Argentinos (CEDEARs), los cuales se compran en pesos en el mercado local y representan fracciones de acciones que cotizan en dólares en Nueva York. De este modo, estos instrumentos brindan una cobertura cambiaria, dado que su cotización depende tanto del activo original como de la evolución del dólar contado con liquidación (CCL).

Así, en la previa a la presentación de los resultados trimestrales de Meta Platforms (META), Microsoft (MSFT), Amazon (AMZN) y Apple (AAPL), el mercado se pregunta cómo responderán sus cotizaciones. «En un entorno de creciente selectividad, la pregunta central para el mercado ya no es solo si estas empresas superarán los pronósticos de ganancias e ingresos, sino si los inversores leerán el incremento del gasto de capital como una apuesta estratégica a futuro o como un riesgo directo sobre los márgenes operativos y la generación de caja», reflexiona Damián Vlassich, líder del equipo de Estrategias de Inversión en IOL.

CEDEARs tecnológicos: la mira en las inversiones en IA y los resultados de Wall Street

Como antecedente, la semana pasada presentaron sus balances Alphabet (GOOGL) y Tesla (TSLA), lo que permite marcar el termómetro para las próximas presentaciones.

«Al igual que la semana pasada con Google, se espera que esta semana los gigantes tecnológicos —Microsoft, Meta, Amazon, entre otros— también publiquen resultados positivos, con sensibles mejoras interanuales. Lo anterior se apoya en que la IA, si bien ha tenido mucho de demanda por miedo a perderse la oportunidad (FOMO) en los últimos tiempos, lo cierto es que ha dinamizado con fuerza el negocio de estos gigantes, potenciando las capacidades de sus servicios», opina Ignacio Rosenfeld, experto en valuación de empresas, ante la consulta de iProfesional.

Aunque advierte, como una «luz de alerta» —tal como sucedió con Alphabet, la empresa matriz de Google—, que esto «arroja dudas sobre si las monstruosas inversiones que están realizando generarán, finalmente, esas ganancias exorbitantes que tanto se auguran».

En resumen, según el equipo de Research de Balanz, «GOOGL superó las expectativas de ingresos en el segundo trimestre, pero el incremento en las proyecciones de gasto de capital hizo retroceder el precio de la acción».

Considerando esto, lo más recomendable para Rosenfeld, si se evalúa invertir en alguna de estas compañías, es «apuntar a acciones que coticen con valuaciones históricamente bajas y que tengan un buen track record en ROIC, buscando que dicho CapEx finalmente genere un upside por partida doble: crecimiento del Earnings Per Share (EPS) —que se traduce como beneficio por acción o ganancia por acción (BPA)— más la expansión del PER (Price to Earnings Ratio)», que es el ratio que mide la relación entre el precio de una acción y el beneficio neto que genera esa empresa.

Al respecto, Leonardo Guidi, analista de A&N Conectar Bursátil, es contundente: «Teniendo en cuenta que el balance de Alphabet (GOOGL) no gustó, asumo que el mercado está dubitativo y expectante. Van a prestarle especial atención a las inversiones de capital de estas empresas para verificar que no hayan sido mayores a las estimadas, ya que lo que está preocupando al mercado es que las tecnológicas, siendo las más rentables del mundo, han entrado incluso en flujo de caja negativo por realizar grandes inversiones sobre las que todavía no se sabe qué tan rentables serán», indica a iProfesional.

Por lo tanto, entiende que el balance de las cuatro empresas citadas tendrá que «venir muy bueno para que el mercado no reaccione mal, porque el contexto en este momento está muy exigente con las firmas tecnológicas por todo lo que están gastando en IA».

Así, concluye Vlassich: «Los inversores demandan visibilidad concreta respecto a cuándo y cómo las inversiones multimillonarias se traducirán en retornos de capital (ROI) medibles a corto y mediano plazo».

CEDEARs de empresas tecnológicas: qué espera el mercado para los CEDEARs

Entre el miércoles y el jueves se conocerán las cifras definitivas de Meta Platforms (META), Microsoft (MSFT), Amazon (AMZN) y Apple (AAPL). A continuación, el detalle acción por acción elaborado por IOL:

1. Meta Platforms (META): presenta al cierre del miércoles 29 de julio

Según Vlassich, el negocio publicitario de Meta muestra una aceleración sólida (subas del 19% en impresiones y del 12% en precio por anuncio), impulsado por la optimización de algoritmos de IA para targeting.

«La prueba de fuego será la guía de capex (fijada entre u$s125.000 y u$s145.000 millones). El mercado evaluará si un eventual incremento vuelve a ser castigado o si la solidez de sus márgenes operativos (41,2%) y su capacidad de autofinanciamiento sin deuda logran aislarla del ‘efecto Alphabet’».

2. Microsoft (MSFT): presenta balance al cierre del miércoles 29 de julio

De acuerdo con los expertos, todas las miradas apuntan al crecimiento de Azure, que proyecta un avance cercano al 40% en moneda constante, respaldado por un contrato de servicios comprometidos (RPO) histórico de u$s627.000 millones.

«No obstante, la compañía ya confirmó un presupuesto de capex (capital para activos) de u$s190.000 millones para el año calendario 2026. Por eso, con una caída del 20,8% en su valuación en lo que va del año, la duda es si la importante compresión previa de múltiplos ya incorporó en el precio el elevado gasto en centros de datos», señala Vlassich.

3. Amazon (AMZN): muestra balance al cierre del jueves 30 de julio

Pese a la fortaleza en su división de publicidad (alza del 20% interanual) y el impulso estacional del Prime Day celebrado en junio, la estructura de costos se encuentra bajo la lupa.

«Amazon registró un flujo de caja libre (FCF) negativo de u$s18.171 millones en el primer trimestre. Frente a un margen operativo consolidado más ajustado (12,1%) y sobrecostos en proyectos como la red satelital Amazon Leo, la compañía presenta el perfil de mayor exigencia y riesgo relativo de repetir el patrón de corrección», advierte Vlassich.

4. Apple (AAPL): presenta resultados al cierre del jueves 30 de julio

Apple se diferencia de sus pares al «no estar involucrada en la carrera intensiva de capex para infraestructura física de IA. Las claves pasarán por la continuidad del rebote del iPhone en China (+28% en el período previo) y la resiliencia de su división Servicios. Sin embargo, analistas privados advierten sobre un posible achicamiento puntual en el margen bruto de productos (hacia un 36,8%) debido al encarecimiento de insumos», alerta Vlassich.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,cedear,acciones,empresa,pesos,dólar,inversiones,ahorro,precio

ECONOMIA

El consumo de carne de cerdo casi se triplicó en los últimos 20 años y ya compite con el asado vacuno

El consumo de carne de cerdo en Argentina ya supera los 20 kilos por persona al año, una transformación que convirtió a la proteína porcina en protagonista de la mesa argentina. Así lo afirmó Agustín Seijas, director ejecutivo de la Federación Porcina, en una entrevista en Infobae en Vivo, donde atribuyó el fenómeno a una combinación de precio, ciencia y cambio de hábitos.

La brecha de precios con la carne vacuna es lo más visible del cambio. El kilo de carne vacuna promedia los $18.564, mientras que el pechito de cerdo se consigue a $8.944 —menos de la mitad—, y el pollo fresco, a $4.822. “La puerta de entrada al cerdo siempre fue el precio”, reconoció Seijas y sumó: “Históricamente la relación entre la carne vacuna y la de cerdo era una diferencia del 30%; en este año llegamos a tener hasta 120% de diferencia.”

Ese diferencial se hizo especialmente evidente en febrero de 2026, cuando tres kilos de pechito de cerdo equivalían en precio a uno solo de asado vacuno.

Según comentó el ejecutivo, el Instituto Nacional de Tecnología Industrial (INTI) realizó un informe para respaldar con evidencia científica lo que el mercado ya venía señalando. Según ese relevamiento, las grasas del cerdo son saludables y comparables a las del aceite de oliva, lo que refuta una percepción negativa arraigada durante décadas. “Podemos afirmar, a través de la ciencia, cuál es el valor nutritivo de la carne de cerdo para que todos los consumidores lo sepan”, dijo Seijas.

El informe del INTI también identificó otros atributos: la carne porcina aporta proteínas de alto valor biológico, minerales esenciales y creatina natural, lo que la posiciona como una alternativa válida para deportistas. “Hay carne magra para los deportistas que necesitan una alimentación de ese estilo. Aporta creatina natural, lo que evita el uso de suplementos o cualquier tipo de complemento”, explicó el directivo de la Federación Porcina.

El boom del consumo también transformó la oferta en el mostrador. Cortes que antes se destinaban casi en su totalidad a la industria chacinera —como la nalga, la bola de lomo, la cuadrada, el cuadril y el carré— hoy llegan frescos a las carnicerías. “Toda la parte de la pata, por lo general, antes se destinaba a la industria que realiza los chacinados y los fiambres. Actualmente el boom de consumo que se está dando es por la carne fresca; todo eso se tracciona al mostrador”, explicó Seijas.

El pechito de cerdo, en particular, se consolidó como el reemplazo directo del asado vacuno. “No hay ningún asado que hoy no tenga un corte de cerdo. El pechito es el reemplazo del asado vacuno”, afirmó el directivo. Las milanesas de cerdo —elaboradas con bola de lomo, nalga, cuadrada o cuadril— también ganaron terreno en la cocina cotidiana.

La irrupción del cerdo en la dieta argentina tiene un hito político que Seijas no esquivó: en 2010, la entonces presidenta Cristina Fernández de Kirchner afirmó públicamente que la grasa de cerdo era menos nociva que la de vaca y que mejoraba la actividad sexual. “Desde que lo dijo Cristina, hubo un boom de consumo”, recordó. La carne porcina, añadió, “aporta vitalidad y eso hace que uno tenga mucha más energía para la vida diaria.”

El trasfondo macroeconómico del fenómeno queda claro con los datos de la Cámara Argentina de la Industria de Chacinados y Carne de Cerdo (Caicha): en 2025, la carne vacuna aumentó 56,8% frente a una inflación del 31,5%, mientras que el cerdo subió 29,4% y el pollo, 19,2%. “Es una de las carnes que menos aumenta; combate la inflación porque mantiene precios estables, por lo menos desde el punto de vista productivo”, señaló Seijas.

Ese escenario se enmarca en una tendencia más amplia. Según la Secretaría de Agricultura, Ganadería y Pesca, el consumo de carne porcina creció 171% en los últimos 20 años: pasó de 6,22 kilos por habitante en 2006 a 18,89 kilos en 2025. Al mismo tiempo, el consumo de carne vacuna cayó a 47,3 kilos per cápita, el nivel más bajo en dos décadas, según datos de Ciccra. “Lo que estamos tratando de mostrar es que, además de que ayuda al bolsillo, aporta un montón de nutrientes a la dieta que son esenciales para el desarrollo”, cerró Seijas.

Infobae te acompaña cada día en YouTube con entrevistas, análisis y la información más destacada, en un formato cercano y dinámico.

• De 7 a 9: Infobae al Amanecer: Nacho Giron, Luciana Rubinska y Belén Escobar

• De 9 a 12: Infobae a las Nueve: Gonzalo Sánchez, Tatiana Schapiro, Ramón Indart y Cecilia Boufflet

• De 12 a 15: Infobae al Mediodia: Maru Duffard, Andrei Serbin Pont, Jimena Grandinetti, Fede Mayol y Facundo Kablan

• De 15 a 18: Infobae a la Tarde: Manu Jove, Maia Jastreblansky y Paula Guardia Bourdin; rotan en la semana Marcos Shaw, Lara López Calvo y Tomás Trapé

• De 18 a 21: Infobae al Regreso: Gonzalo Aziz, Diego Iglesias, Malena de los Ríos y Matías Barbería; rotan en la semana Gustavo Lazzari, Martín Tetaz y Mica Mendelevich

Actualidad, charlas y protagonistas, en vivo. Seguinos en nuestro canal de YouTube @infobae

carne de cerdo,corte,crudo,veteado,fibra muscular

La inflación en América Latina dibujó un mapa de enormes contrastes durante el primer semestre de 2026. En este caso, Argentina acumuló 16,80% y quedó segunda en un ranking de 19 países de la región.

Los institutos oficiales de estadística de cada nación publicaron sus datos de Índice de Precios al Consumidor (IPC). El relevamiento permite comparar cómo evolucionaron los precios en distintos mercados latinoamericanos durante los primeros seis meses del año.

La distancia entre los extremos es muy amplia: mientras Costa Rica registró apenas 0,08% de inflación semestral, Venezuela cerró con 129,80%.

Venezuela y Argentina lideran el ranking de países con más inflación en América Latina

Venezuela mantiene su lugar como la economía con mayor aceleración de precios de la región. Cerró el primer semestre con 129,80% de inflación acumulada.

La cifra ubica al país en el tope absoluto del listado. La brecha con el segundo puesto es enorme, incluso en un contexto donde Argentina también muestra números elevados.

Argentina se posicionó segunda tras acumular 16,80% de suba de precios en los primeros seis meses de 2026. El dato consolida al país como una de las economías con mayor presión inflacionaria de América Latina.

Ranking de inflación en los países de América Latina en la primera mitad de 2026

En junio, el IPC argentino avanzó 1,9% según el INDEC. Ese registro marcó el nivel más bajo en diez meses, por debajo del 2,1% de mayo.

En términos interanuales, la inflación alcanzó el 33,5%. La desaceleración mensual fue clara durante buena parte del semestre, pero no alcanzó para modificar la posición relativa del país en la región.

Cuba completó el podio con 12,24% de inflación acumulada en el primer semestre. El país caribeño se ubicó tercero, aunque con una brecha considerable respecto a los dos primeros escalones.

Qué países tuvieron inflación moderada en el semestre

Un grupo de naciones mostró inflaciones acumuladas de entre 3% y 5%. Bolivia lideró ese segmento con 4,82%, seguida por Colombia con 4,77%, ambas con niveles muy similares que reflejan presiones de precios contenidas pero presentes.

Los siguientes países en ese tramo intermedio fueron:

- Honduras: 3,80% de inflación semestral

- Perú: 3,40%

- Brasil: 3,36%

- Uruguay: 3,33%

Estos seis países conforman un bloque relativamente homogéneo. Sus cifras muestran economías con variaciones de precios moderadas en el contexto regional.

La diferencia con Argentina es notable: mientras estos mercados acumularon entre 3% y 5%, el país superó el 16% en el mismo período.

Cuáles fueron los países con menor inflación de América Latina

En el tramo inferior del ranking aparecen las economías con las variaciones de precios más bajas del semestre. Chile registró 2,80% de inflación acumulada y El Salvador cerró con 2,70%.

Nicaragua se ubicó con 2,17%, seguida por República Dominicana con 2,02%. Paraguay anotó 1,90% y Guatemala llegó a 1,67%.

México registró 1,50% de suba de precios en el semestre. El dato lo posiciona en el grupo de países con mejor desempeño inflacionario de la región.

Los tres últimos puestos del ranking correspondieron a Ecuador, Panamá y Costa Rica. Ecuador acumuló 1,39% en seis meses, mientras que Panamá cerró con 1,10%.

Costa Rica lideró el ranking con la inflación más baja de toda América Latina: apenas 0,08% en el primer semestre. El resultado ubica al país centroamericano como la economía con mejor control de precios de la muestra.

Cómo quedó Argentina frente al resto de la región

La distancia de Argentina con el resto de América Latina es contundente. Mientras la mayoría de los países acumuló inflaciones de un dígito en el semestre, Argentina anotó 16,80%, más de tres veces el registro de Bolivia, que encabezó el segmento intermedio con 4,82%.

Los datos del Indec confirman que la desaceleración mensual fue una tendencia que marcó buena parte del primer semestre. En junio, el IPC subió 1,9%, su nivel más bajo en diez meses.

Pero esa moderación no alcanzó para mejorar la posición relativa del país. El relevamiento de los organismos estadísticos de la región confirmó que Argentina siguió entre los países con mayor inflación acumulada de América Latina durante el primer semestre de 2026.

La brecha con los países de inflación moderada es significativa. Brasil, por ejemplo, acumuló 3,36% en el mismo período, casi cinco veces menos que Argentina.

Solo Venezuela, con su hiperinflación de 129,80%, quedó por encima del país en el ranking regional. La comparación con el resto de los mercados latinoamericanos deja en evidencia que Argentina todavía enfrenta un desafío inflacionario considerable en el contexto regional.

La inflación que espera en Argentina para julio y los próximos meses

Los economistas sostienen que el cierre del mes pasado mostró una tendencia descendente en los precios, pero el desafío es ver qué impulso les darán las vacaciones de invierno a determinados rubros estacionales y qué ocurrirá con la cotización al alza del dólar.

«La variación de precios fue perdiendo impulso a lo largo del mes, cerrando más cerca del 1,5% sobre el fin del mismo, lo que favorece una menor inflación en julio. Frente a esto, debe tenerse en cuenta que en julio los rubros vinculados al turismo tienen un pico por las vacaciones de invierno», analizaron desde C&T Asesores.

En este sentido, Iván Cachanosky, economista de Fundación Libertad y Progreso, señaló: «Hacia adelante, la inflación podría seguir bajando si se normaliza la demanda de pesos y la emisión monetaria continúa controlada, como ocurrió durante los últimos meses».

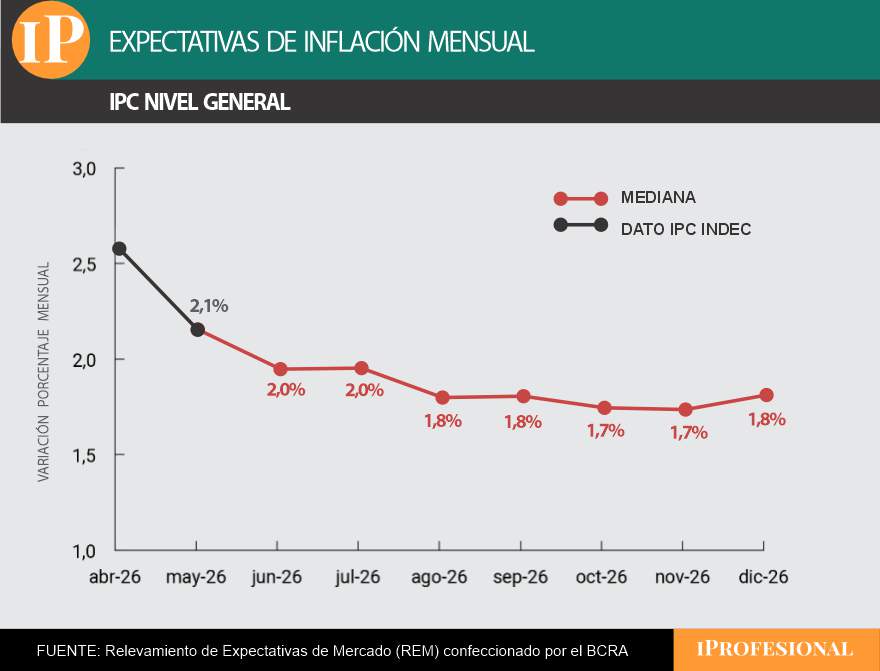

Los pronósticos del REM para la inflación de los próximos meses

Por el lado de las proyecciones de inflación publicadas por el REM para los próximos meses, se indica que en julio la inflación se ubicará en torno al 2%, y que descenderá en adelante.

«En el sexto relevamiento del año, quienes participaron del REM estimaron una inflación mensual de 2% para junio, lo que significa una baja de 0,1 punto porcentual respecto al REM anterior», informa el Banco Central. Así, agrega que quienes mejor proyectaron esa variable en el pasado (Top 10) reportaron una inflación de 1,9% mensual para junio, alrededor de 0,2 punto porcentual menos que en el REM previo.

Respecto del IPC Núcleo, el conjunto de participantes del REM había ubicado sus estimaciones para junio en 1,9%. El Top 10 también estimó una inflación núcleo de 1,9% mensual para el sexto mes del año, lo que representa 0,2 punto porcentual menos en relación con el REM publicado el mes pasado.

En el mes a mes, las proyecciones son las siguientes:

- Para julio se estima una inflación de 2%

- Tanto para agosto como para septiembre se aguarda una suba de precios de 1,8% mensual

- Para octubre y noviembre el pronóstico es de 1,7%

- Para diciembre volvería al 1,8%, empujado por factores estacionales

El economista y director de la consultora C&T, Camilo Tiscornia, analizó lo que puede esperarse para la inflación en los próximos meses: «El fenómeno inflacionario reciente debe explicarse en dos tramos temporales bien diferenciados: el primero -comprendido entre mayo y octubre de 2025- contó con el impacto previo a las elecciones legislativas; mientras que el segundo -desde noviembre en adelante- combinó severos factores alcistas como la suba en el precio de la carne, el turismo veraniego y el aumento del petróleo a nivel internacional».

Pasado este segundo tramo, que contenía elementos de carácter transitorio, la dinámica de los precios minoristas retomó su sendero de moderación. El director de C&T remarcó el comportamiento actual del indicador al señalar que «la tendencia es a la baja. No quiere decir que vaya a ser lineal y sistemática. Podría ocurrir que la de julio sea más alta que la de junio (por cuestiones de estacionalidad), pero no va a cambiar el fondo de la cuestión».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inflación,argentina

Para bajarle el tono a la crisis, Lula reaccionó con ironía y buscó evitar la pelea directa con Milei: “¿Quién es ese tipo?”

Senate clears way for Trump’s top spy as key anti-terror program remains in limbo

Castro llegó a Roma: los tifosi lo esperaron en el aeropuerto

Tras el repunte de junio, cayó más de seis puntos la confianza en el Gobierno

Amazon, Apple, Microsoft y Meta presentan balances y esto anticipa la City para sus CEDEARs

Brenda Asnicar y Laura Esquivel hablaron sobre Juan Darthés en las giras de Patito Feo: “Estaba al acecho”

Mientras espera la vuelta de Macri, el PRO ya activó contactos con LLA: cómo sería la estrategia electoral en la Provincia

Río Negro: Alberto Weretilneck anunció un proyecto para eximir de Ingresos Brutos a los turistas extranjeros

Dem’s stunning ideal standard for immigration detention conditions resurfaces amid Texas senate bid

Vocero de Milei dijo que un dólar a $1.800 es «posible» y la City alerta por fin de la paz cambiaria

POLITICA2 días ago

POLITICA2 días agoCuentapropismo emocional en lo profundo del conurbano

- SOCIEDAD1 día ago

San Isidro: la ballena que quedó varada en un banco de arena murió pese al operativo de rescate

- INTERNACIONAL2 días ago

Maine Democrats crown Troy Jackson as Platner replacement as fresh scrutiny clouds Senate reset