ECONOMIA

La fiebre del Mundial dispara la venta de televisores: cuáles son los modelos más vendidos, cuánto cuestan y cómo financiarlos

(Imagen Ilustrativa Infobae)

La cuenta regresiva para el Mundial ya se siente en el mercado argentino de televisores. A pocos días del inicio del torneo, las cadenas de electrodomésticos, fabricantes y consultoras coinciden en un diagnóstico: las ventas se aceleran, los consumidores buscan pantallas cada vez más grandes y las tecnologías premium ganan terreno dentro de las preferencias de compra.

El fenómeno no es nuevo. Los años mundialistas suelen funcionar como un disparador para la renovación de televisores y adelantan decisiones de consumo vinculadas al entretenimiento en el hogar. Sin embargo, la dinámica de este año presenta además otro rasgo distintivo: el fuerte avance de las pantallas de gran tamaño, un segmento que gana participación a medida que se acerca el debut de la competencia.

Los datos de NielsenIQ muestran que la categoría TV atraviesa un momento positivo. Entre enero y abril, las ventas acumularon un crecimiento de 11% en unidades, mientras que abril registró una expansión interanual de 17% en volumen, acelerando la tendencia observada durante los primeros meses de 2026. Si bien desde la firma no anticiparon datos de mayo, desde la industria aseguraron que el crecimiento durante ese mes fue ampliamente superior.

Brenda Marengo, Senior Specialist CSM de NielsenIQ, explicó que el contexto mundialista constituye uno de los principales motores de la demanda. “Al ser un año mundialista, históricamente impulsa la renovación de televisores y adelanta decisiones de compra”, señaló.

La ejecutiva destacó además que el crecimiento no se concentra únicamente en la cantidad de equipos vendidos. También se observa una transformación en el tipo de producto elegido por los consumidores. Los segmentos de mayor tamaño, especialmente desde las 55 pulgadas en adelante, lideran la expansión de la categoría.

Ese cambio impacta directamente sobre los valores promedio del mercado. Según NielsenIQ, el precio promedio de la categoría acumula un incremento de 12% interanual, impulsado en buena medida por la creciente participación de televisores de mayores dimensiones.

El impulso también se reflejó durante el último Hot Sale. De acuerdo con la consultora, los televisores se ubicaron como la categoría más vendida del evento. Durante esa semana, las unidades comercializadas crecieron 26% respecto del Hot Sale anterior, mientras que el ticket promedio avanzó 46 por ciento.

(Imagen ilustrativa Infobae)

Desde la industria también observan una aceleración marcada. Según datos de la Asociación de Fábricas Argentinas Terminales de Electrónica (Afarte), el mercado argentino de televisores comenzó el año con un crecimiento acumulado cercano al 10% hasta abril frente al mismo período de 2025.

Sin embargo, mayo marcó un cambio de ritmo. La entidad señaló que las ventas aumentaron más de 50% interanual durante ese mes, impulsadas por la cercanía del Mundial y el efecto promocional del Hot Sale. Como resultado, el acumulado de los primeros cinco meses del año muestra un crecimiento cercano al 20% respecto del mismo período del año anterior.

La asociación también identifica una modificación importante en la composición de las ventas. Actualmente, los televisores de 50 pulgadas o menos representan el 35% de la facturación de la industria, mientras que las pantallas de 55 pulgadas o más ya concentran el 65% del negocio.

El mercado mantiene además una fuerte concentración en materia de marcas. Seis fabricantes explican más del 85% de las ventas de televisores en Argentina. El ranking está encabezado por Samsung, seguido por TCL, Noblex, Philips, RCA y BGH.

El furor por las pantallas más grandes

La tendencia hacia equipos de mayor tamaño aparece también en las estadísticas de las cadenas de retail.

Desde Frávega explicaron que la expectativa para este año es alcanzar un crecimiento de entre 30% en unidades frente a 2025. La compañía señaló además que los años mundialistas suelen concentrar gran parte de las ventas durante el primer semestre. Mientras que en un año habitual las operaciones se distribuyen de manera relativamente equilibrada entre ambas mitades del calendario, durante los años de Mundial cerca del 60% de las ventas anuales se concretan antes de mitad de año.

Alejandro Taszma, director comercial de Frávega, aseguró que la actividad se aceleró de manera significativa en las últimas semanas.

“A un mes del Mundial y con el Hot Sale en pleno estamos vendiendo siete veces más que en una semana normal de venta de televisores”, indicó. Según el ejecutivo, el desempeño actual también supera al registrado en la previa del Mundial anterior. “Estamos vendiendo un 30% más en unidades que en la misma fecha previa al Mundial pasado”, afirmó.

La evolución de las preferencias de compra resulta uno de los aspectos más notorios. Taszma explicó que las pantallas de 75 pulgadas y 65 pulgadas lideran actualmente la demanda, mientras que los equipos de 85 pulgadas ya aparecen entre las opciones con mayor crecimiento. También destacó la creciente adopción de tecnologías de mayor calidad de imagen. Entre ellas sobresale QLED, una alternativa que gana espacio frente a los modelos LED tradicionales.

Una situación similar describen desde Cetrogar. Juan Manuel Almeida, gerente de Marketing de la compañía, señaló que el mercado registra un crecimiento cercano al 50% en las ventas de Smart TV respecto del mismo período del año pasado y que “si en el Mundial de 2022 el estándar estaba en las 43 pulgadas, hoy las 50 y 55 pulgadas se consolidaron como los tamaños más buscados por los consumidores”, indicó.

El ejecutivo agregó que incluso los modelos de más de 65 pulgadas ganaron protagonismo dentro de las ventas. Actualmente, entre los veinte televisores más vendidos aparecen equipos de 65 y hasta 75 pulgadas, algo que años atrás estaba reservado para un segmento mucho más reducido del mercado.

La transformación no se limita al tamaño de pantalla. Según Cetrogar, existe una búsqueda creciente de tecnologías premium vinculadas con una mejor experiencia visual. Entre las más demandadas figuran QLED, Mini LED, OLED y ULED, opciones que ofrecen mejoras en calidad de imagen, brillo, contraste y rendimiento.

La evolución de los precios acompaña el cambio de preferencias observado en el mercado.

Actualmente, el precio promedio de un televisor en Argentina se ubica en una franja cercana a los $650.000 a $750.000, aunque el valor varía significativamente según el tamaño de pantalla, la resolución y la tecnología del panel. Los modelos más vendidos son los Smart TV 4K de entre 50 y 55 pulgadas, considerados el punto de equilibrio entre precio y experiencia de visualización.

Dentro de los tamaños más demandados, los televisores de 50 pulgadas se comercializan en un rango que va aproximadamente de $600.000 a $900.000, dependiendo de la marca y las prestaciones. Se trata de la medida que domina las ventas masivas por su relación entre costo y tamaño de pantalla. En el segmento de 55 pulgadas, que concentra gran parte de la oferta disponible para quienes buscan una experiencia más inmersiva, los precios parten desde alrededor de $650.000 y pueden superar el millón de pesos en versiones QLED o de gama superior.

A medida que aumenta el tamaño de pantalla, la inversión crece de manera considerable. Los televisores de 65 pulgadas se ubican mayormente entre $1,1 y $1,7 millones, mientras que los modelos de 75 pulgadas suelen encontrarse en una franja de $1,7 a $2,5 millones. En ambos casos, la mayoría de las opciones disponibles ya incorporan resolución 4K y funciones inteligentes, mientras que los equipos premium con tecnologías OLED o Mini LED pueden superar ampliamente esos valores

La financiación volvió a ocupar un lugar central en la venta de televisores. Mientras los planes de 12 cuotas sin interés son prácticamente un estándar del mercado, algunas cadenas y bancos elevaron la apuesta con esquemas de 18, 24 e incluso 30 cuotas sin interés en la previa del Mundial 2026, especialmente para equipos de gran tamaño y modelos 4K

Según explicaron desde Cetrogar, “en un contexto donde el acceso al crédito continúa siendo clave para las decisiones de consumo, las cuotas sin interés y las distintas alternativas de financiación permiten acercar tecnologías que de otra manera serían más difíciles de alcanzar. Hoy las 12 cuotas sin interés o más —llegando incluso en determinados momentos a 24 cuotas sin interés— se han convertido en un requisito indispensable para impulsar el consumo, aun cuando las tasas de financiación continúan siendo elevadas y generan presión sobre los márgenes de rentabilidad del sector».

Argentina,Mundial,Qatar,fútbol,televisores,compra,tienda,afición,deportes,comercio

mercado de autos usados,vehículos,venta,compra,economía,comercio,automóviles,segunda mano,clientes,vendedores

Entre 2016 y 2018 se verificó una mejora moderada seguida de cierta estabilidad. El índice general avanzó hasta 101,3 puntos

El avance acumulado de la productividad entre 2023 y 2026 llegó a 3,7%, una variación que alteró el signo de una década dominada por retrocesos

Desregulaciones, inversiones en tecnología y apertura de la economía fueron claves para el aumento de la eficiencia de la economía en su conjunto

La productividad laboral puede mejorar aun cuando la economía se achica. Si la producción cae menos que las horas trabajadas, el cociente sube y la productividad por hora mejora dentro de un contexto recesivo

ECONOMIA

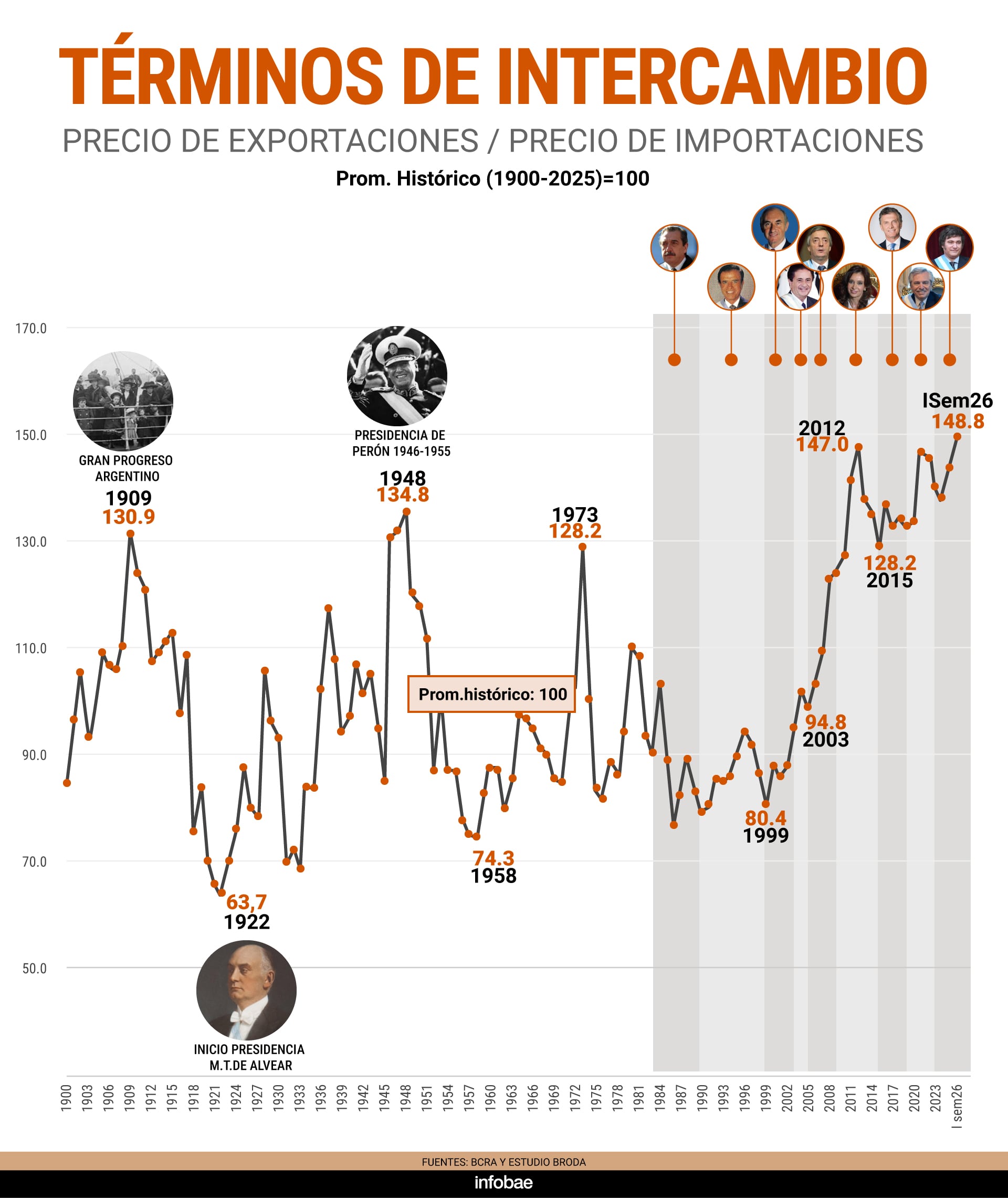

El gobierno de Milei disfruta de los términos de intercambio más favorables en más de 125 años de historia argentina

Los términos de intercambio actuales son casi 49% superiores al promedio desde 1900 al presente (Broda)

El saldo total sería a fin de año más del doble del registrado en el primer semestre, gracias también a una extraordinaria producción agrícola, que este año orillaría los 170 millones de toneladas

Argentina está considerando esto un mero entredicho político que no afecta la relación entre los Estados, y Brasil acude a la convencional vía diplomática. ¿Qué impacto puede tener? Hay una cobertura que puede limitar ese impacto: el Tratado del Mercosur (Elizondo)

Si gana Flavio Bolsonaro, Milei perdería algo de estatus regional, porque Brasil es un país más grande e importante para Estados Unidos (Elizondo)

comercio internacional,puerto,contenedores,Brasil,Argentina,transporte marítimo

Silvina Escudero está de novia a 4 meses de separarse de su esposo: quién es el hombre que la enamoró

Los pases de factura en la mesa chica del Gobierno tras la última votacion en el Senado y los secretos de la visita del Papa

Tiene 99 años, Evita la eligió como su enfermera y le hizo un pedido especial antes de morir: “No lo deje solo”

Año a año: así cayeron las exportaciones de gas en Bolivia que derivaron en la peor crisis económica de la era democrática

La hinchada de Boca pidió «Justicia por Maradona» en medio del juicio que investiga su muerte

La competencia con los 0 km hizo caer las ventas y los precios de los autos usados

Dólar hoy en vivo: a cuánto se negocian todas las cotizaciones minuto a minuto este miércoles 5 de agosto

La oposición cuestionó a Benegas Lynch por su empresa para vender campos a extranjeros y el senador libertario se defendió

Brasil retira a su embajador en la Argentina: qué consecuencias tiene la medida diplomática

Las centrales obreras y los movimientos sociales anunciaron dos días de conflicto callejero

-

ECONOMIA3 días ago

ECONOMIA3 días agoDólar hoy en vivo: a cuánto se negocian todas las cotizaciones minuto a minuto este miércoles 5 de agosto

-

POLITICA1 día ago

POLITICA1 día agoLa oposición cuestionó a Benegas Lynch por su empresa para vender campos a extranjeros y el senador libertario se defendió

-

POLITICA3 días ago

POLITICA3 días agoBrasil retira a su embajador en la Argentina: qué consecuencias tiene la medida diplomática