ECONOMIA

“No podemos quedar anclados en el pasado”, el presidente de Volkswagen explica las razones de la nueva Amarok

Más allá de haber tenido 16 años de vigencia desde su estreno mundial, uno de los mayores desafíos que tuvo que atravesar la pickup Volkswagen Amarok en los últimos años fue la llegada de la era de la digitalización, que marcó un antes y un después en el mercado automotor mundial.

De hecho, hasta podría decirse que lo padeció, ya que la última actualización que se aplicó al vehículo, a mediados de 2024, no fue lo que el público esperaba en términos de tecnología. Sin embargo, esa decisión tuvo una explicación apenas siete meses después, cuando llegó el anuncio de una fuerte inversión de USD 580 millones en la planta de General Pacheco, para dar vida a una nueva generación de esta pickup mediana que marcó fuertemente la historia del segmento en Argentina.

La nueva Amarok será completamente nueva y distinta, incluso de mayores dimensiones que la actual, y estará dotada de un nivel de sofisticación electrónica y tecnológica que será vanguardista en esta categoría de vehículos, según insinúan en la marca.

Así y todo, hay aspectos que será el público el encargado de juzgar a partir de marzo del año próximo, cuando se comience a vender en el mercado local, no sólo por el cambio general del vehículo, sino porque ese cambio incluye dejar de lado uno de los atributos que convirtió esta pickup en un ícono: el potente motor V6.

Todavía falta mucho, es cierto, pero entre lo que se sabe y lo que se pudo ver en las calles con las unidades camufladas que circulan en el período de pruebas y homologación, se ha generado cierto clima de expectativa, pero también de escepticismo, que sólo tendrá respuestas con el paso del tiempo hasta marzo de 2027.

Lo que se sabe es que la nueva camioneta utiliza una plataforma de un vehículo producido en China por su socio local SAIC, la pickup Maxus T90, alianza que data de más de 40 años y no es circunstancial, y que tendrá al menos dos motorizaciones, una turbodiésel normal y otra híbrida enchufable. Lo que se pudo ver es que se trata de una carrocería única, no tiene caja separada de la cabina y que la silueta parece estar dominada por ángulos rectos.

Por eso, hablar mano a mano con los ejecutivos más importantes de la marca para tratar de saber de qué se trata esta nueva pickup resultó muy interesante. La oportunidad perfecta fue este jueves, durante el Amarok Driving Experience que la marca hizo en Mendoza para festejar las 800.000 unidades de la actual camioneta.

Los interlocutores fueron el propio CEO y Presidente de Volkswagen Argentina, el ejecutivo brasileño Marcellus Puig, y el director de ventas de la marca, Martín Massimino.

“El auto es un Volkswagen. El desarrollo es de Volkswagen junto con los socios. Hay un tema de costo y velocidad, un tema de tecnología. Entonces, por usar una expresión que está un poco gastada, podemos decir que es lo mejor de los dos mundos. Un Volkswagen con ADN Volkswagen, con la ingeniería alemana de Volkswagen, junto con velocidad de China, con costo chino, con tecnología china” explicó Puig a modo de introducción, haciendo más hincapié en el proyecto como tal a nivel industrial.

Un Volkswagen con ADN Volkswagen, con la ingeniería alemana de Volkswagen, junto con velocidad de China, con costo chino, con tecnología china

En cambio, Massimino fue más preciso en relación con el cambio de una Amarok a la otra al señalar que “como todas las cosas que evolucionan, y las cosas que son exitosas, siempre se tienen dudas respecto a si la continuidad va a seguir la misma dinámica. Pero al mismo tiempo, si uno no evoluciona, se queda. Yo creo que esto es parte de la evolución. Nosotros, desde el primer momento que conocimos este proyecto y conocimos las nuevas motorizaciones, estamos convencidos que es un paso para adelante”, recalcó.

Para los ejecutivos, sea V6 o no, lo que más valor tiene es la entrega de potencia que ofrece la pickup actual. Pero parece que no será un problema porque esa condición se mantendrá a pesar del cambio de motor.

“Nosotros también veíamos que uno de los fuertes de Amarok es la versión V6, no solo por el motor en sí, sino por la potencia. Por eso optamos por este proyecto, porque aunque no sea con el V6, ofrecerá la misma o incluso más potencia”, agregó Massimino.

Aunque faltan todavía 9 meses para su llegada a las concesionarias, el entusiasmo que transmiten todos los involucrados excede el momento, casi al punto de querer que el tiempo pase más rápido para poder contar y mostrar todo lo que hoy está guardado confidencialmente bajo siete llaves.

“Es lógico que para ustedes, que no vieron todavía el nuevo vehículo, les parezca que el día que fabriquemos la última unidad de la actual generación será un día triste para los que tenemos a la Amarok tatuada en la piel. Pero no será así, porque nosotros sabemos lo que traemos y sabemos que no perderá nada más que el motor V6, pero el ADN de la pickup se mantendrá inalterable”, agregó.

El grado de involucramiento que tiene la marca a nivel general es muy alto. A diferencia de la Amarok actual, que nació cuando Volkswagen reportaba directamente con Alemania y no había una cabeza regional, hoy Brasil tiene máxima intervención en este desarrollo, incluso a nivel técnico, ya que parte del mismo se hace en ese país.

Prueba de ello es que las más altas autoridades de casa matriz ya hicieron dos viajes a Argentina desde que se confirmó el proyecto que inicialmente se conoció como “Patagonia”. El primero fue el del anuncio de la inversión de 580 millones de dólares en Pacheco, en marzo del año pasado. El segundo, mucho más reciente, hace pocas semanas, para ver los cambios en la fábrica y tomar contacto con el vehículo en una versión preliminar.

“Tuvimos hace que un mes una visita del board, el director de la marca Volkswagen, los jefes, los doce, todos los miembros del directorio, el jefe, Thomas Schäfer, el jefe de producción, de ventas, de recursos humanos, de finanzas, todos, y con todo lo que pasa en Europa, todo lo que pasa en China, con todo lo que pasa en Estados Unidos, se tomaron dos días para venir en Pacheco. Y no hablamos de resultados financieros, no hablamos nada. Ellos vinieron para ver la fábrica, la transformación que estamos haciendo en la fábrica, el futuro que ustedes saben que va a llegar, y para manejar el auto, para manejar la Amarok de preserie”, contó Puig.

A nivel regional, esta nueva pickup será relevante para la operación industrial en Argentina porque más del 50% de la producción se destinará a mercados de exportación regionales, pero especialmente a Brasil, donde actualmente solo se venden las Amarok V6 porque las normas de emisiones y homologaciones no permiten vender las 2.0 litros.

“Tenemos pensado producir unas 80.000 unidades anuales y que más de la mitad tengan como destino principal Brasil y otros mercados regionales. Para que eso sea posible, tuvimos que alcanzar un 50% de integración regional. Brasil está tanto o más entusiasmado que nosotros con la nueva Amarok. Ellos está luchando por ser líderes en el segmento y con la llegada de la pickup Tukan (se fabricará en Brasil) y la nueva Amarok, creen que podrán hacer el volumen necesario para lograrlo”, explicó el CEO de la marca.

Tenemos pensado producir unas 80.000 unidades anuales y que más de la mitad tengan como destino principal Brasil y otros mercados regionales. Para que eso sea posible, tuvimos que alcanzar un 50% de integración regional

El mensaje de Puig es claro. El cambio era necesario y tenía que ser profundo. El mundo del automóvil cambió y los proyectos que normalmente demandan unos 40 meses de planificación y desarrollo, hoy se deben hacer más rápido, por lo cual la eficiencia china es clave, porque la nueva Amarok demandó 22 meses.

“Es nuestra responsabilidad tener que estar adelante, no estar en el pasado, estar adelante. Este es nuestro trabajo. Hace dieciséis años, cuando lanzamos la Amarok, nosotros cambiamos el segmento de pickup mediana. Entonces, no podemos quedar anclados en el pasado. Yo tengo que cambiar el futuro. Siempre hay riesgos, pero tenemos más que experiencia, seguridad para saber que el producto que vamos a lanzar va a entregar más que el producto que tiene el otro. Estamos pensando en el cliente del futuro”, finalizó Puig.

Volkswagen,Amarok,pickup,Argentina,automoción,lanzamiento

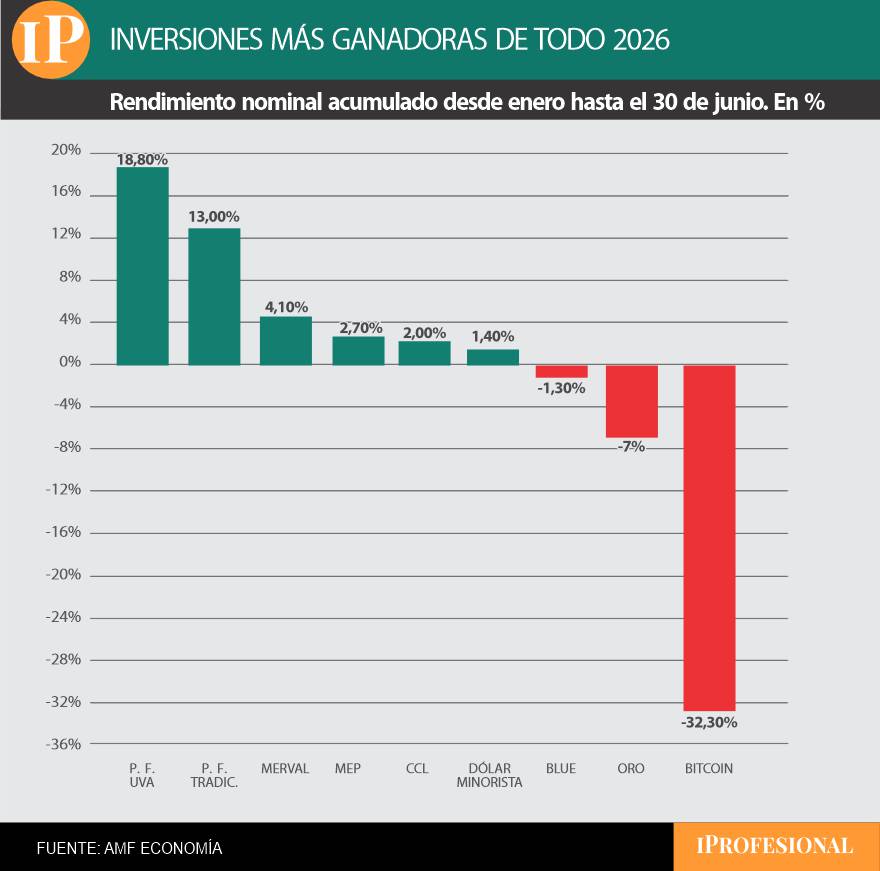

os ahorristas tienen la radiografía actualizada de los ganadores y perdedores del mercado. La suba que tuvo el precio del dólar, que llegó a trepar hasta un 6% en todo el mes pasado, lo transformó en la mejor inversión de junio en sus distintas variantes, mientras que el plazo fijo se mantiene como el instrumento líder en el acumulado de todo el corriente año, con una renta que llega a casi el 19% en la opción UVA, que es la que ajusta por inflación.

En resumidas cuentas, el dólar, en sus distintas versiones, fue la inversión más ganadora de junio para los argentinos. Así, el MEP lideró el mes con un rendimiento del 6,10%, seguido de cerca por el blue (5,60%), el dólar minorista oficial en el Banco Nación (4,90%) y el contado con liquidación, cuyo valor implícito avanzó un 4,50%.

El precio del billete estadounidense se recalentó el mes pasado por la mayor demanda estacional de compras minoristas debido al cobro del aguinaldo, el pago de tarjetas y por las vacaciones de invierno con viajes al exterior, donde prevalece la atención por el Mundial de fútbol en Estados Unidos, Canadá y México. A ello se le suman los giros de dividendos. Esto es contrastado por la menor oferta de divisas del campo ante el fin de la temporada de cosecha gruesa. También generó presión al tipo de cambio la devaluación de las monedas emergentes, tras la calma en el conflicto de Medio Oriente.

De esta manera, el ascenso del precio del dólar superó de forma notoria al movimiento de la inflación, que según economistas privados fue de alrededor del 1,9% en junio pasado. En cuanto al ranking de los rendimientos de las distintas inversiones, más allá de la dominación del dólar en todo junio pasado, el resto de las alternativas manifestó un desempeño modesto:

- El plazo fijo UVA rindió un 2,60% el mes pasado

- El plazo fijo tradicional un 1,60%

- El índice Merval de acciones de empresas líderes apenas sumó un 0,30%

«Por el lado de las acciones, había cierta expectativa en torno a una posible recalificación de la calificadora MSCI, la empresa que define las categorías sobre los mercados. Finalmente, esta consultora optó por mantener a la plaza local en el escalafón más bajo (standalone) por la vigencia de restricciones cambiarias y cuestiones de accesibilidad al mercado de capitales, decisión que generó un sesgo negativo en la renta variable sobre el cierre del mes», resume Milo Farro, analista de Rava Bursátil.

Finalmente, las criptomonedas y los metales sufrieron fuertes caídas en todo junio. Las mayores pérdidas se las llevaron el oro, con una baja del 5,70% y, de manera muy pronunciada, el Bitcoin, que se desplomó un 16,5% en pesos durante junio.

«El incremento de las tasas de interés reales, el fortalecimiento del dólar a nivel internacional y el desarme de posiciones explican buena parte de la reversión de corto plazo del precio del oro. El catalizador inicial de la corrección fue de origen geopolítico, producto del estallido de la guerra entre Estados Unidos e Irán», sostiene Iván Vizental, director de inversiones y gestión patrimonial de Quinto.

El dólar MEP fue la inversión que más subió en todo junio pasado.

Plazo fijo arrasa en el primer semestre del año con casi 19% de ganancia

En cuanto al rendimiento acumulado desde el inicio de enero hasta el 30 de junio pasado, el panorama del primer semestre es totalmente diferente respecto a lo visto en junio, mostrando una clara victoria de las colocaciones en pesos a plazo fijo.

De esta manera, el plazo fijo UVA lidera cómodamente la primera mitad del año con una ganancia del 18,80%, seguido en segundo lugar por el plazo fijo tradicional, con una renta acumulada en 2026 del 13%. Es decir, la versión UVA le saca una ventaja de casi 6 puntos porcentuales a la tradicional. Cabe recordar que la inflación acumulada de todo el 2026 ronda un estimado del 16,8%, por lo que el único instrumento con renta positiva en el año es el plazo fijo UVA.

El ranking de los rendimientos acumulados en el primer semestre por las principales inversiones incluye:

- Índice Merval de acciones de empresas líderes: suba del 4,1%

- Dólar MEP: 2,7%

- Contado con liquidación: 2%

- Dólar minorista oficial: 1,4%

- Dólar blue: descendió un 1,3%, a pesar de la escalada que tuvo en junio

En cambio, en todo el 2026, los peores rendimientos son los del oro, que desciende un 7% en pesos, y el Bitcoin, que se posiciona como la peor inversión en lo que va del año al acumular una dura caída del 32,30% en pesos.

«La suba de tasas reales impulsa al oro a mínimos en el año, mientras la tesis de largo plazo se mantiene: ‘call to buy gold’ (llamada para comprar oro). Tras un 2025 excepcional, en el que alcanzó 53 máximos históricos, subió un 44% promedio y llegó a un pico de u$s5.593 a fines de enero de 2026, el oro corrigió cerca de un 20% hasta ubicarse ahora en la zona de u$s4.000 por onza», explica Vizental.

En todo 2026, los plazos fijos son los instrumentos más ganadores.

Qué esperan los analistas para armar la cartera en julio

En este marco, respecto a lo que está ocurriendo en julio, se observa que el precio del dólar presiona al alza pero que el Gobierno está buscando contenerlo mediante intervenciones en el mercado de futuros y ventas de bonos, para que no genere desfasajes en las principales variables de la economía. Al mismo tiempo, la inflación tiene una leve tendencia a la baja, por debajo del 2% mensual, mientras que las tasas en pesos se encuentran estables, debajo del 20% de tasa nominal anual (TNA).

«El nivel de las tasas reales y la fortaleza del dólar constituyen las variables de costo de oportunidad más directas», grafica Vizental. Y agrega: «Hacia adelante, consideramos que los factores que explican la baja del oro podrían haber quedado atrás. Por un lado, vemos que el reciente aumento de las tasas de interés reales luce en cierta medida excesivo y de carácter temporal. Esperamos que la inflación se modere en los próximos meses, a medida que los efectos del shock petrolero comiencen a ceder».

Al respecto, Paula Bujía, cofundadora de Buda Partners, recomienda: «Un dólar más débil, históricamente, es un viento de cola para emergentes y para los metales preciosos, que vienen de una corrección y ofrecen un punto de entrada interesante. Una forma de tomar beta al oro es sumar algo de exposición al ETF de mineras GDX, o bien a la plata a través del ETF SLV». También aconseja las acciones argentinas de energéticas, como Vista, TGS e YPF, y suma a los bancos Banco Macro y Grupo Galicia.

«Creemos que uno de los activos que mejor puede traccionar en julio son las acciones argentinas. Son las principales beneficiarias de la baja del riesgo país, que recientemente perforó la zona de los 420 puntos y alcanzó mínimos de ocho años», concluye Bujía.

Por su parte, Mauro Cognetta, analista financiero de Global Focus, finaliza: «La tesis es que la variable dólar es la elegida para estar posicionados, ya que al carry trade lo vemos riesgoso debido a que las tasas no invitan a posicionarse porque están bastante arbitradas». En ese contexto, se inclina por los bonos soberanos en dólares y por acciones o CEDEAR de empresas como Mercado Libre, NuBank y Microsoft.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,pesos,oro,plazo fijo,uva,blue,bitcoin,acciones,merval,inversiones,ganar plata

ECONOMIA

Las deudas de los argentinos: las cifras de mora de familias y empresas, los planes de los bancos para reducirlas y lo que espera el Gobierno

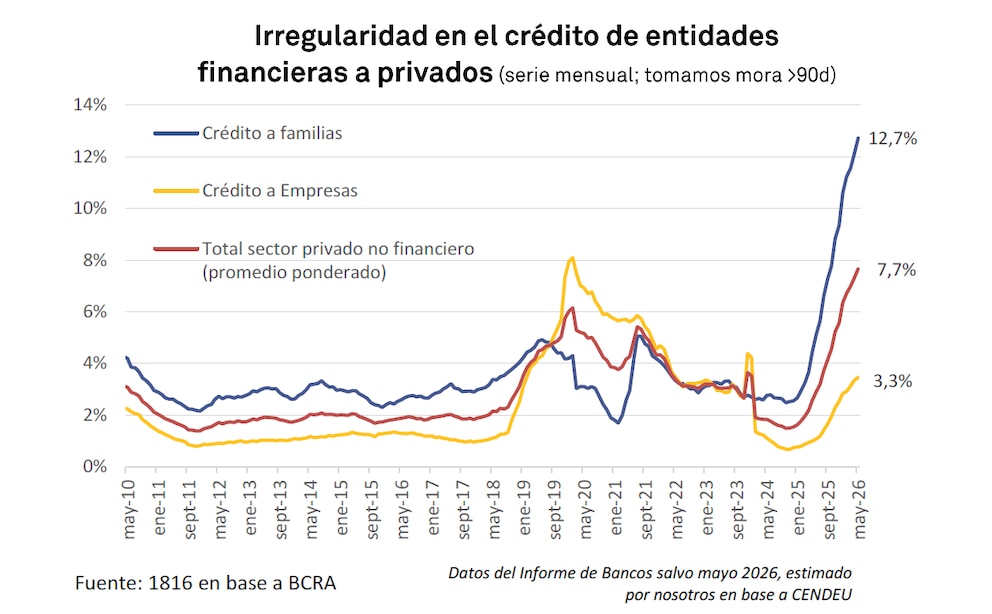

La morosidad en los créditos familiares y comerciales se disparó a lo largo de los últimos meses y rompió todos los registros de los últimos veinte años. El último informe de la Central de Deudores del Banco Central mostró que la irregularidad en el cumplimiento de obligaciones financieras subió del 12,1% en abril al 12,7% en mayo. En empresas, el ratio avanzó del 3,3% al 3,5%, mientras que el total de préstamos al sector privado alcanzó el 7,7%. Estos datos sitúan a la Argentina en un escenario de alerta para el sistema financiero y para las posibilidades de recuperación del consumo interno.

El deterioro de la capacidad de pago de las familias se refleja en que más del 27% de quienes accedieron a un préstamo dejó de ser sujeto de crédito. Esta exclusión afecta a casi siete millones de personas, que no pueden acceder a nuevas líneas de financiamiento ni regularizar su situación por los canales tradicionales. La suma de saldos en mora, tanto en entidades bancarias como no bancarias, evidencia una pérdida de solvencia extendida en todo el entramado social.

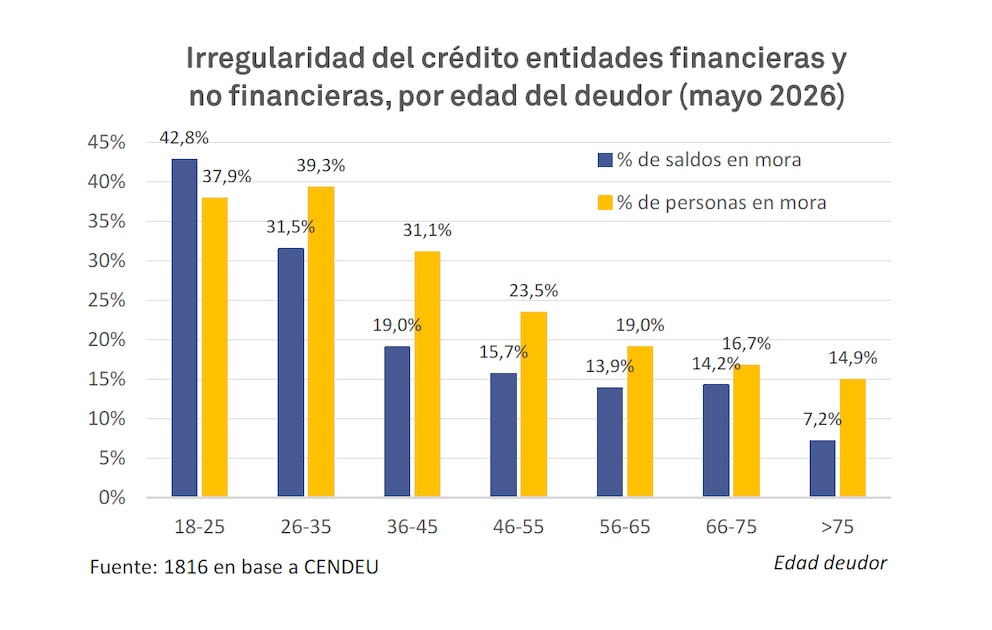

El impacto de la crisis crediticia difiere por franja etaria. Los jóvenes aparecen como el segmento más golpeado: el 40% de las personas menores de 35 años con créditos activos tiene al menos una obligación en situación irregular. Entre los deudores de 18 a 25 años, el nivel de morosidad escala al 42,8%, mientras que en el grupo de 26 a 35 años llega al 39,3%. En las siguientes franjas, la proporción desciende, aunque se mantiene elevada: el 31% de quienes tienen entre 36 y 45 años y el 23,5% de quienes tienen entre 46 y 55 años registra algún atraso.

En el segmento de entidades no financieras, donde se concentra cerca del 17% del total de créditos a familias, el nivel de mora alcanzó el 32,2% en mayo, comparado con menos del 10% un año y medio atrás. Esta dinámica refuerza la idea de que la crisis trasciende el circuito bancario tradicional y se expande hacia alternativas de financiamiento informal, con consecuencias directas para la estabilidad de los hogares.

El deterioro de los indicadores crediticios ocurre en paralelo a una drástica reducción de la oferta de préstamos por parte de los bancos privados. Estas entidades optaron por limitar la concesión de nuevos créditos, endurecer los requisitos de aprobación y evitar la actualización de límites en productos como tarjetas de crédito. La decisión obedece a la necesidad de “limpiar” sus carteras, priorizar la liquidez y reducir el nivel de riesgo en un contexto de retracción del consumo y alta volatilidad macroeconómica.

Mientras tanto, la banca pública cumplió un rol de contención, sosteniendo el nivel de préstamos y lanzando programas específicos para mitigar el impacto de la morosidad. El Banco Provincia puso en marcha el plan “Ponete al día”, que permite a los clientes regularizar deudas en mora hasta el 31 de mayo mediante la reducción de tasas, la extensión de plazos hasta 72 meses y condiciones personalizadas según el perfil crediticio. El esquema diferencia entre mora temprana y avanzada. Para quienes presentan atrasos de hasta 90 días y cobran sueldos, jubilaciones o pensiones en la entidad, la tasa anual es del 50%, con una reducción al 39% para ingresos inferiores a cuatro salarios mínimos. En casos de mora avanzada, la tasa baja al 31% anual, dirigida a quienes estarían sobreendeudados bajo condiciones convencionales. El plan incluye una alternativa específica para refinanciar deudas con tarjetas de crédito, con tasas del 41% anual en 60 cuotas para atrasos de hasta 70 días y deudas de hasta 10 millones de pesos.

El foco de estos programas está puesto en los sectores más vulnerables. Según datos oficiales del banco, en los primeros cinco meses del año se concretaron más de 66.000 acuerdos de recuperación de deuda por un monto de 234.000 millones de pesos, lo que implicó un crecimiento del 157% respecto a igual período del año anterior.

La presión sobre los ingresos familiares y la dificultad para afrontar vencimientos de préstamos se traduce en una preocupación central para la sociedad argentina. Una encuesta reciente de la consultora Zentrix reveló que el 53% de los votantes del oficialismo considera que el peso de las deudas personales es su máxima inquietud económica. En el universo opositor, la incertidumbre económica y la pérdida de poder adquisitivo ocupan el primer lugar, seguidos por la preocupación por los ingresos y salarios. Entre quienes apoyan al oficialismo, la corrupción y la incertidumbre económica también figuran como temas relevantes, aunque en menor medida que el endeudamiento.

La evaluación sobre la relación entre salarios e inflación muestra que dos tercios de los votantes oficialistas percibe que sus ingresos no logran superar la suba de precios. A pesar de ello, la proporción que considera que puede ahorrar llega al 18,5%, una cifra tres veces mayor que la de los votantes opositores. En este último segmento, la posibilidad de ahorrar es casi inexistente y la mayoría declara que sus ingresos sólo alcanzan hasta el día 20 de cada mes.

El análisis del contexto crediticio muestra que los bancos no están dispuestos a expandir los préstamos hasta que consigan reducir el nivel de riesgo y “depurar” sus carteras. La falta de demanda de financiamiento, el estancamiento del consumo privado y la preferencia de las entidades por colocar fondos en deuda pública explican la retracción. La única excepción radica en el crédito en dólares, que creció por el buen desempeño del comercio exterior y la prefinanciación de exportaciones. Algunas entidades presionan para flexibilizar las condiciones para prestar en moneda extranjera, aunque se mantienen restricciones desde la crisis de 2001.

En paralelo, distintas provincias lanzaron programas de desendeudamiento para amortiguar el avance de la mora bancaria y aliviar la situación financiera de los sectores más afectados. La Ciudad Autónoma de Buenos Aires, por ejemplo, aprobó un plan de refinanciación para deudas bancarias por préstamos personales y tarjetas de crédito, con tasas máximas del 35% y plazos de devolución de al menos 24 cuotas mensuales. El acceso está limitado a familias con ingresos inferiores a diez salarios mínimos y que presenten atrasos de entre 60 y 180 días. En la provincia de Buenos Aires, el Banco Provincia ofrece plazos de hasta 72 meses y tasas diferenciadas según el nivel de atraso. Santa Fe, Corrientes, Misiones y Córdoba implementaron esquemas similares, con bonificaciones en tasas y condiciones especiales para empleados estatales, jubilados y trabajadores privados o autónomos.

El Congreso nacional mantiene en carpeta varios proyectos de desendeudamiento familiar, impulsados por distintos bloques legislativos. El debate refleja la preocupación política y social por el crecimiento del endeudamiento y la necesidad de encontrar soluciones que eviten una profundización de la exclusión financiera.

Desde el Gobierno, confían en que la marcha de la macro va a poner las cosas en su lugar. El portavoz presidencial Adrián Ravier aseguró en su primera conferencia de prensa que la recuperación del crédito depende de ganarle a la inflación y que la baja de tasas favorecerá la actividad económica, la inversión y el consumo.

El último dato de inflación, del 2,1%, alimenta las expectativas oficiales de que el próximo registro baje aún más y permita romper la inercia inflacionaria. Mientras tanto, la recaudación tributaria nacional muestra una caída real del 5,6% en comparación con el año anterior, lo que genera tensiones con los gobernadores y complica la posibilidad de alcanzar acuerdos fiscales entre la Nación, las provincias y los municipios.

finanzas personales,deuda,facturas,pasaporte,documentos,hombre,preocupación,economía,crisis,hogar

Cada vez más argentinos se animan a invertir en acciones, bonos, CEDEARs y fondos comunes de inversión. La digitalización permitió abrir una cuenta comitente en pocos minutos y operar desde el celular. Sin embargo, la facilidad para ingresar al mercado no elimina uno de los principales riesgos: cometer errores que pueden costar dinero.

La experiencia demuestra que las mayores pérdidas de los inversores principiantes suelen estar asociadas menos a la falta de conocimientos técnicos que a problemas de conducta, expectativas poco realistas y malas decisiones emocionales. En tal sentido, conviene repasar aquellos puntos que para los expertos son los más comunes entre los nuevos inversores:

Buscar ganancias rápidas: Uno de los errores más frecuentes es creer que la Bolsa es una herramienta para hacerse rico rápidamente. El inversor estadounidense Warren Buffett, considerado uno de los más exitosos de la historia, insiste desde hace décadas en la importancia de la paciencia. «Nuestro período favorito de tenencia es para siempre», suele repetir para destacar la importancia del largo plazo.

La frase resume una de las principales enseñanzas del mercado: la creación de riqueza suele ser un proceso gradual y no el resultado de apuestas especulativas.

Intentar adivinar el mercado: Muchos principiantes creen que pueden anticipar el momento exacto para comprar y vender. Buffett ha advertido reiteradamente sobre los riesgos del market timing. Según sus enseñanzas, resulta más efectivo concentrarse en la calidad de las empresas y en sus perspectivas de crecimiento que intentar predecir los movimientos de corto plazo del mercado.

La evidencia histórica muestra que numerosos inversores pierden oportunidades de rendimiento esperando el «momento perfecto» para ingresar.

Invertir en negocios que no entienden: Las redes sociales y los foros de inversión multiplicaron la difusión de recomendaciones, pero seguir consejos ajenos sin comprender el activo puede resultar costoso. Buffett recomienda mantenerse dentro del denominado «círculo de competencia», es decir, invertir únicamente en empresas y sectores cuyo funcionamiento pueda comprenderse adecuadamente. En otras palabras, si un inversor no puede explicar de manera sencilla cómo gana dinero una compañía, probablemente tampoco debería invertir en ella.

Por qué seguir a la multitud termina en pérdidas garantizadas

Dejarse llevar por la multitud: La historia financiera está llena de burbujas alimentadas por el entusiasmo colectivo. El economista e inversor Benjamin Graham, considerado el padre de la inversión en valor, sostenía que el éxito en los mercados requiere independencia de criterio. Una de sus frases más citadas afirma que para triunfar en Wall Street es necesario «pensar correctamente» y también «pensar de forma independiente». La búsqueda desesperada de la acción de moda suele terminar en compras a precios excesivos y posteriores decepciones.

Operar por emociones: El miedo y la codicia aparecen en casi todos los manuales de inversión como los dos grandes enemigos del inversor. Graham sostenía que invertir no consiste en vencer a otros participantes del mercado, sino en controlar las propias emociones. Según su visión, la disciplina psicológica es una ventaja competitiva tan importante como el análisis financiero.

Durante las correcciones del mercado, quienes actúan impulsivamente suelen vender en el peor momento y consolidar pérdidas que podrían haber sido temporales.

No diversificar: Concentrar todo el capital en una sola acción o sector también aparece entre los errores más habituales. Diversificar permite reducir riesgos específicos y disminuir la volatilidad de la cartera. Diversos estudios académicos muestran que la combinación equilibrada de activos y el rebalanceo periódico pueden mejorar la relación entre riesgo y rendimiento.

Para los pequeños inversores, los especialistas suelen recomendar combinar distintos instrumentos, sectores económicos y monedas.

Operar demasiado: La posibilidad de seguir las cotizaciones en tiempo real genera una fuerte tentación de comprar y vender constantemente. Sin embargo, Buffett ha advertido que la actividad excesiva suele jugar en contra de los resultados. Entre los errores que identifica se encuentran el trading frecuente, seguir tendencias pasajeras y actuar impulsivamente frente a cada movimiento del mercado. En muchos casos, los costos operativos y las decisiones emocionales terminan erosionando la rentabilidad.

La trampa de las estafas que prometen fortunas instantáneas

No prestar atención a las estafas: La masificación de las inversiones también atrajo a estafadores que prometen rendimientos extraordinarios o utilizan nombres de organismos oficiales para captar víctimas. La Comisión Nacional de Valores advierte periódicamente sobre maniobras fraudulentas en redes sociales, sitios web falsos y mensajes que utilizan indebidamente la identidad del organismo. Además, recuerda que nunca solicita pagos ni datos personales mediante WhatsApp o redes sociales.

La lección más importante: Después de décadas estudiando el comportamiento de los mercados, Benjamin Graham llegó a una conclusión que sigue vigente: la inversión exitosa depende más de la disciplina que de la capacidad para hacer pronósticos. Para los principiantes, el desafío no pasa por encontrar la próxima acción ganadora, sino por evitar errores básicos: perseguir ganancias rápidas, actuar por emociones, seguir a la multitud, operar excesivamente o invertir en activos que no comprenden.

Como suele recordar Warren Buffett, el secreto no está en hacer muchas cosas extraordinarias, sino en evitar unos pocos errores graves durante mucho tiempo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,buffett,bolsa,wall street,acciones,inversor

“¡Una verdadera leyenda!”: el reencuentro entre Diego Simeone y David Beckham que recordó un histórico cruce del Mundial 98

El dólar volvió a ser una inversión ganadora: así quedó el nuevo ranking que mira la City

Con críticas al juez, el fiscal pidió desestimar el intento de Martín Insaurralde de apartarlo de la causa

Ya sin Adorni, Javier y Karina Milei recibirán a diputados y senadores para dejar atrás internas y ordenar la agenda

Sigue la alerta amarilla por frío extremo en Buenos Aires y otras 19 provincias este sábado 4 de julio

Habló el piloto señalado por involucrase con la China Suárez: “Hay conexiones que no necesitan títulos ni confirmaciones”

En medio de su separación, Magui Bravi contó por primera vez su traumático embarazo: «El parto fue de emergencia y…»

Con la incorporación de Santilli al Gabinete, el Gobierno relanza su estrategia para las elecciones 2027

¿Se recupera el mercado de los autos?: qué muestran los números de las cinco marcas que más 0 km venden en el país

Construir los cimientos de la Inteligencia Artificial: los desafíos de la infraestructura del futuro

CHIMENTOS2 días ago

CHIMENTOS2 días agoEn medio de su separación, Magui Bravi contó por primera vez su traumático embarazo: «El parto fue de emergencia y…»

- ECONOMIA2 días ago

¿Se recupera el mercado de los autos?: qué muestran los números de las cinco marcas que más 0 km venden en el país

- ECONOMIA2 días ago

Construir los cimientos de la Inteligencia Artificial: los desafíos de la infraestructura del futuro