ECONOMIA

Arde la interna en la SRA: la oposición acusó al oficialismo de tapar un fiasco de USD 4,5 millones y denunció que el tesorero pagó menos del 40% de una multa

La interna entre las dos facciones que se enfrentarán para dirigir la Sociedad Rural Argentina (SRA) suma un nuevo capítulo. Esta vez, la lista opositora, Renovación con Unidad, que encabeza el actual vicepresidente Marcos Pereda Born, lanzó su ataque más frontal hasta el momento contra la conducción de la entidad más antigua del campo argentino, hoy liderada por Nicolás Pino.

En los últimos días, la lista de Pereda emitió un comunicado en el que desmonta la versión oficial sobre el fracaso del sistema de registros genealógicos, un sistema tecnológico malogrado que implicó un costo superior a USD 3 millones y profundizó la disputa por la conducción de la entidad. Pino, por su parte, le adjudicó la responsabilidad a Pereda; mientras que este último señaló que el presidente de la entidad no puede ser ajeno a la situación.

Ahora, la denuncia del bando de Pereda señala a tres directivos como responsables del desastre; entre ellos, Nicolás Pino, Raúl Etchebehere -director de Registros genealógicos- y el tesorero de la entidad, Ángel Rossi.

No es la primera vez que las partes discuten por los registros genealógicos. Poco menos de dos semanas atrás, el oficialismo ya había enviado una carta a los socios para explicar el colapso del proyecto de digitalización de los registros de razas animales, cuyo costo escaló de USD 900.000 a USD 4.500.000 en tres años sin que el sistema llegara a funcionar correctamente. En ese mensaje, el oficialismo atribuyó el origen del problema a la firma del contrato por parte del gerente general Fernando Mosquera con la empresa Mobile Computing S.A., pese a las advertencias del Estudio Cassagne, asesor legal externo de la entidad.

Renovación con Unidad rechazó esa explicación. El comunicado señala que Mosquera era “el Gerente General de la SRA, es decir un empleado designado y contratado por Nicolás Pino con aprobación de la Comisión Directiva», y que el gerente solo puede suscribir documentos si cuenta con poderes otorgados por la institución y siguiendo instrucciones de sus superiores. Desde esa lógica, la lista opositora pregunta: si el gerente firmó sin poder suficiente y en contradicción con los asesores legales, ¿por qué el presidente validó ese contrato en lugar de invalidarlo de inmediato?

“Resulta muy extraño que si el Gerente General hubiera firmado sin tener poder otorgado y en contradicción con lo indicado por los asesores legales de la SRA, el Presidente haya dado validez a ese contrato y no lo haya invalidado inmediatamente. Además de que hubiera debido tomar medidas disciplinarias por el uso indebido de la firma social”, dice el texto. Y remata: “Más extraño aún es que estos hechos hayan sido comunicados a los asociados tres años después de haberse firmado el contrato.”

Por su parte, del lado de Pino, publicaron un escrito titulado “La situación del área de Sistemas de la SRA y la responsabilidad del actual vicepresidente, Marcos Pereda Born”, en el que revela que “la actual gestión ha dispuesto todas las medidas de evaluación, ordenamiento y remediación necesarias con el objeto de corregir los desvíos detectados, atender las incidencias identificadas y resguardar la adecuada prestación de los servicios a nuestros socios”.

Y sostiene: “Resultan absolutamente falsas las manifestaciones formuladas por Marcos Pereda Born, quien ha sido un partícipe necesario y responsable, tanto por el nivel de conocimiento que tuvo de todo el proceso como por las responsabilidades inherentes a su función y por el aval y respaldo —directos e indirectos— brindados a las personas que ocuparon posiciones clave durante las gestiones con el proveedor, seleccionado y recomendado por ese mismo equipo».

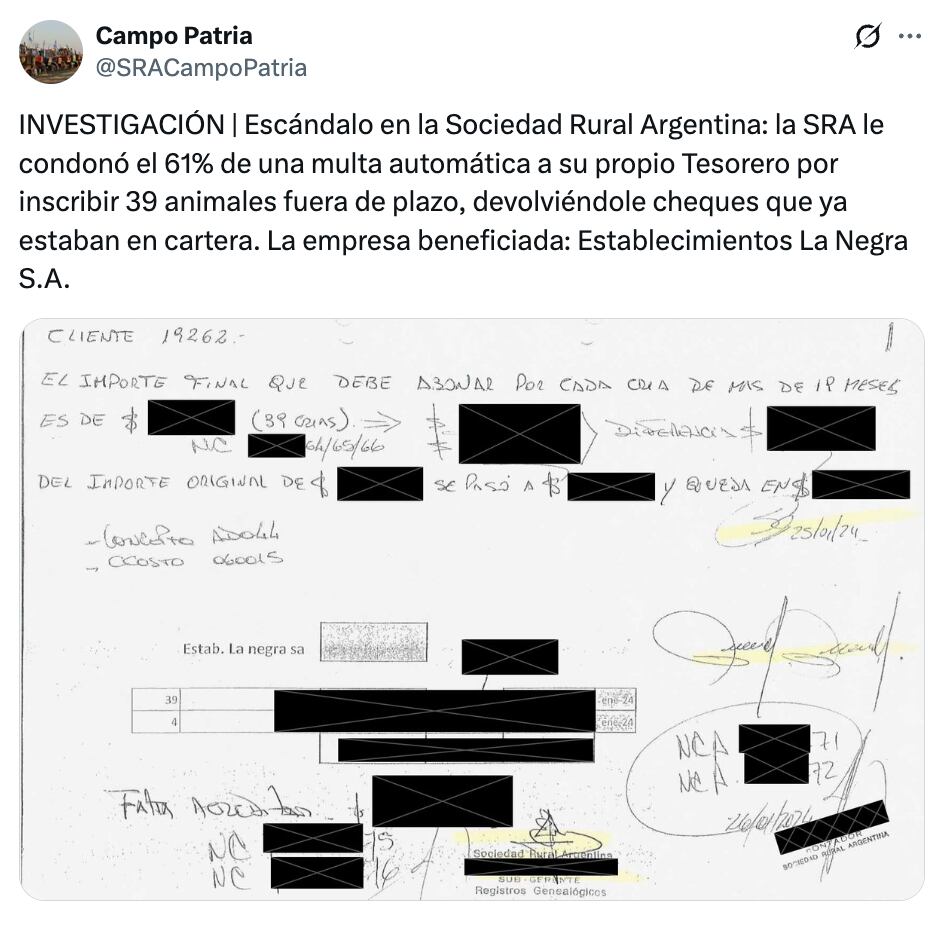

El segundo frente que se abrió en los últimos días involucra directamente a Rossi, ganadero y uno de los nombres más destacados de la lista Presencia Federal que encabeza Pino. Según denunció la cuenta de X Campo Patria, la empresa Establecimientos La Negra S.A., de su propiedad, recibió en noviembre de 2023 una multa automática por inscribir 39 animales fuera de término. La sobretasa, generada por el sistema informático de la SRA sin margen de discrecionalidad, quedó integrada en la Factura 52 del 16 de noviembre de 2023. La firma abonó el monto mediante cinco cheques electrónicos escalonados a 30, 60, 90, 120 y 150 días.

Dos meses después, el 22 de enero de 2024, la SRA recibió una “solicitud” —cuyo origen no queda registrado en la documentación interna, según la denuncia— para emitir notas de crédito, reducir la sobretasa ya cobrada y devolver tres de los cinco cheques. La entidad aceptó el pedido y recalculó el monto. El resultado: una reducción del 61% sobre la multa original. “Por cada $100 de multa que el sistema informático había aplicado de forma justa, la entidad le perdonó $61 a la empresa de su Tesorero”, publicó la cuenta anónima Campo Patria.

Rossi respondió públicamente que el beneficio no fue exclusivo para su empresa, sino que alcanzó a varios socios afectados por una multa mal aplicada. Desde el sector opositor, la pregunta que circula ahora es otra: ¿quién ordenó perdonar una deuda que al resto se le exige?

Según comentaron a Infobae fuentes del oficialismo, Rossi no es el único beneficiado de esta situación, a la vez que se trata de un error de cálculos por parte del sistema tecnológico que se utiliza en la entidad. En este escenario, hay también un dato que complica el relato opositor: Pereda, quien integra la Comisión Directiva como vicepresidente desde 2021, tampoco denunció el caso en el momento en que se produjo, según consignó el medio especializado Bichos de Campo.

La disputa se desarrolla a menos de dos meses de las elecciones internas previstas para el 9 de septiembre, en las que Pino buscará un cuarto mandato consecutivo al frente de la SRA con la lista Presencia Federal —con Carlos Odriozola como compañero de fórmula— frente a Renovación con Unidad, que postula a Pereda junto a Santos Zuberbühler. La Expo Rural de Palermo, que se realizará entre el 16 y el 26 de julio y contará con la presencia del presidente Javier Milei en el acto inaugural, será el primer gran escenario público donde ambos espacios se medirán ante los socios.

ECONOMIA

¿Cambio de tendencia?: el crédito en pesos al sector privado volvió a crecer en junio, tras cinco meses de caída

En junio, el crédito en pesos al sector privado volvió a crecer en términos reales tras cinco meses consecutivos de retroceso, de acuerdo con un informe elaborado por First Capital Group.

El documento señala que el saldo total de préstamos en moneda nacional alcanzó los $103,1 billones, lo que representa un incremento nominal del 3,6% respecto de mayo y un crecimiento interanual del 35,6 por ciento. Al analizar la evolución ajustada por inflación, el avance mensual fue del 1,7% y el anual del 1,3%, cifras que marcan un giro respecto de la tendencia previa.

Según el análisis, la recuperación del crédito real se apoya principalmente en las operaciones comerciales, que lograron superar la inflación y compensar la debilidad de los segmentos vinculados al consumo de las familias.

Guillermo Barbero, socio de la consultora, sostuvo: “Luego de cinco meses de retroceso, por fin alcanzamos un mes con variación positiva en términos reales, si bien el incremento anual es muy modesto, se produce al sexto mes un cambio en la tendencia. Nuevamente fueron las operaciones comerciales las que superaron la barrera de la inflación y compensaron el magro desempeño de las carteras asociadas con los particulares”.

El informe detalla el comportamiento de las principales líneas de préstamos. En el caso de los préstamos comerciales, el saldo totalizó $34,9 billones, con una suba nominal del 6,4% en el mes y un crecimiento del 30,5% en comparación con junio de 2025. La variación real mensual fue del 4,5%, aunque en la comparación interanual todavía persiste una caída del 2,5%.

Barbero explicó que “por segundo mes consecutivo, encontramos un crecimiento real en esta línea, la demanda volvió sobre las operaciones en pesos en un mes donde se produjo algún movimiento en el tipo de cambio, encareciendo las operaciones en moneda extranjera. No obstante todavía no alcanzamos los valores a los cuales se había llegado un año atrás”.

En cuanto a los préstamos personales, el saldo ascendió a $21,2 billones, con un alza nominal del 0,9% mensual y del 30,0% anual. No obstante, el análisis ajustado por inflación muestra una baja del 1,0% en el mes y una disminución anual del 2,9%. Se trata del noveno mes consecutivo con retroceso en términos reales para este tipo de financiamiento.

“El nivel de tasas es todavía muy alto en relación a la inflación esperada, esto pone freno a la demanda de nuevas operaciones, por otra parte la irregularidad de la cartera ha restringido mucho la oferta por parte de las Entidades Financieras y en la actualidad se encuentran más abocadas a recuperar los ratios de mora antes de avanzar comercialmente”, indicó Barbero.

El uso de tarjetas de crédito mostró un saldo acumulado de $25,2 billones, lo que implica una suba nominal del 2,6% mensual y del 29,2% anual. En términos reales, el incremento mensual fue del 0,6%, aunque la comparación interanual marca aún una baja del 3,4 por ciento. El informe atribuye el repunte a las promociones bancarias y a la extensión de planes de cuotas sin interés.

De acuerdo con Barbero, “el regreso de las promociones bancarias, asociadas a importantes jugadores del comercio minorista, impulsó con éxito la vuelta del consumo con tarjetas. También se observó la aplicación de cuotas sin interés en plazos más extendidos (hasta 18 cuotas) y promociones para el uso de tarjetas a través de los aplicativos propios que utilizan el código QR”.

En el caso de los créditos prendarios, el saldo sumó $6,3 billones, con una suba nominal del 1,1% mensual y del 28,8% anual. Sin embargo, en el análisis real se advierte una baja mensual del 0,8% y una merma anual del 3,7%. Las ventas de automóviles cero kilómetro siguen por debajo de los registros de 2025.

Por último, los créditos hipotecarios, incluidos los ajustables por inflación (UVA), mostraron un saldo de $7,9 billones, con un crecimiento nominal del 3,5% mensual y del 106,8% en la comparación interanual. En términos reales, la suba fue del 1,6% mensual y del 54,5% anual. El informe destaca que, después de cuatro meses de variaciones reales modestas o negativas, el segmento hipotecario vuelve a mostrar una expansión relevante. La baja en los índices que actualizan las cuotas y la deuda estimuló el interés por este tipo de financiamiento.

dinero,pesos argentinos,billetes,transacción,pago,economía,comercio,Argentina,finanzas,efectivo

ECONOMIA

Las distintas caras de un dato macroeconómico: consumo privado récord, pero ¿dónde, en qué, de quiénes?

El gobierno y el propio presidente Javier Milei han subrayado en los últimos días un reciente dato estadístico de las Cuentas Nacionales del Indec: el nivel récord de consumo privado. Pero ese dato macroeconómico se compone de partes que terminan dibujando perfiles micro diferentes en la llamada “economía del metro cuadrado”, o en “la calle” según la percibe cada uno.

“Pocas variables económicas de Argentina generan, en la actualidad, tantas lecturas diferentes como el consumo. El Indec informa un récord histórico, las cámaras de supermercados muestran caídas persistentes, las automotrices celebraron un 2025 extraordinario y luego encadenaron meses en rojo y el comercio electrónico registra un crecimiento que ninguna encuesta tradicional termina de capturar. La conclusión apresurada sería que alguien se equivoca. La conclusión correcta es más incómoda e interesante. Cada fuente está midiendo, con razonable precisión, una parte distinta de una realidad compleja y difícil de sintetizar en una única medición. Para ordenar el ruido se propone leer el consumo en tres capas superpuestas: qué se compra, dónde se compra y quién compra” subrayó Damián Falcone, profesor de Gestión de Riesgos y Finanzas en el último informe mensual del IAE Business School de la Universidad Austral.

Falcone analizó tres capas o aspectos del consumo privado: qué se compra, dónde se compra y quién compra. “El récord de consumo no proviene de la góndola del supermercado, sino de las Cuentas Nacionales del INDEC, donde la variable se denomina consumo privado. Ese agregado creció en torno al 8% en 2025 y alcanzó el nivel más alto de la serie. El dato es técnicamente correcto, pero engañoso si no se lo descompone. El consumo privado incluye absolutamente todo el gasto de los hogares: alimentos, sí, pero también automóviles, electrodomésticos, turismo, servicios y bienes importados”, escribió, para subrayar que la recuperación que destaca el gobierno se basa en los componentes más dinámicos y de mayor ticket: bienes durables y, en particular, importados, que se dispararon en cantidades, mientras que el consumo masivo —alimentos, bebidas, limpieza, perfumería— apenas tuvo una mejora marginal tras el desplome de 2024.

“Dicho de otro modo -escribió- parte de la población que pudo compró un auto, una heladera o un pasaje, mientras otros sectores recortaban consumos primarios. El promedio de ambos comportamientos da positivo y proclama un récord; pero ese récord describe a un país que no existe porque es la suma estadística de dos realidades opuestas”.

Para ordenar el ruido se propone leer el consumo en tres capas superpuestas: qué se compra, dónde se compra y quién compra”

En cuanto al dónde se compra, el docente del IAE explicó que incluso “la góndola se mide mal” pues la Encuesta de Supermercados del INDEC si bien registra un canal online, lo hace con una definición estrecha: las ventas por internet o teléfono de las propias cadenas relevadas.

“Su peso es ínfimo y decreciente en términos reales, apenas algo más del 3% del total. Queda fuera el universo donde efectivamente migró el consumo: marketplaces, plataformas de delivery, venta directa de fabricantes, importación directa y autoservicios de cercanía. Estimaciones del sector ubican al comercio electrónico en torno al 18% de las ventas minoristas del país, muy por encima del 3% que capta la encuesta”, precisó Falcone

Cuando un hogar deja de comprar productos básicos en la góndola de una cadena y lo hace en un marketplace, una app de envíos o el autoservicio de barrio, explicó el docente, “la Encuesta del Indec lo registra como una caída de ventas, aunque no hay menos consumo, sino cambio de canal.” Por eso, dice, “la caída de los supermercados sobrestima la caída real del consumo masivo porque confunde migración de canal con destrucción de demanda”.

El aspecto de quiénes compran también tiene sus sutilezas. El autor explica que provincias con mayor actividad del agro, el petróleo y la minería exhiben una dinámica más favorable y el AMBA concentra la tensión sobre salarios, empleo y consumo cotidiano. Los datos muestran provincias exportadoras con más del 60% de aumento de patentamientos y otras estancadas y un patrón similar en la góndola.

Así, “el rótulo interior agrupa realidades incompatibles: un mismo interior que compra más autos y a la vez recorta la góndola. No es contradicción, sino hogares distintos bajo la misma etiqueta: donde la renta exportadora derrama, los ingresos medios y altos acceden al durable financiado; donde no llega, el salario real es el único motor y se recorta hasta el artículo de limpieza”, diferencia Falcone.

El recorte geográfico también echa luz sobre el sesgo del dónde se compra: la penetración del e-commerce y el delivery es mucho mayor en el AMBA, de modo que la peor performance de los supermercados del conurbano no refleja necesariamente un consumo menor, sino una migración más rápido a canales que la medición no capta; el interior, con menor densidad digital, exhibe una caída más genuina.

La conclusión es que el consumo privado efectivamente creció, pero se trata de un promedio que mezcla durables, importados y turismo en alza con una góndola anémica. Por otra parte, reconoce, que la caída de los supermercados es real, pero exagera el retroceso del consumo masivo, porque ignora la migración al comercio electrónico y a los canales de cercanía. “Y todo el fenómeno -cierra Falcone- está atravesado por una geografía que separa a las provincias con renta exportadora del resto”.

En su último informe mensual, también el economista y consultor Miguel Ángel Broda destacó que si bien el consumo anualizado creció 0,8 en el primer trimestre (anualizado, 3,4%) esa mejora no se siente en la calle. Esa aparente anomalía, explicó, se debe a que el “consumo privado” puede descomponerse entre consumo de bienes y servicios producidos localmente y consumo importado, que a su vez consumo no solo de bienes sino también de servicios consumidos o comprados en el exterior por residentes argentinos, “como viajes, turismo y gastos con tarjeta”, que significan una detracción del consumo en bienes y servicios producidos localmente.

En cuanto al balance turístico, un informe de Marcos Cohen Arazi, investigador del Ieral de la Fundación Mediterránea, precisa que en el primer trimestre la salida de divisas por turismo emisivo fue de USD 4.825 millones, apenas 2% por debajo del verano anterior, entre las mayores salidas de divisas por turismo de la última década y casi el triple de los USD 1.641 millones de turismo receptivo, lo que dejó un déficit USD 3.184 millones. El dato relativamente positivo es que ese rojo fue 8% menor al de igual periodo del año previo.

Según el informe de Broda, “los cierres de empresas y la debilidad del empleo privado formal son, en parte, reflejo de la (necesaria) mayor apertura de la economía que, con un tipo de cambio real apreciado (esto es, dólar relativamente barato), estimula el gasto en bienes y servicios del exterior y reduce la demanda dirigida al entramado productivo local”.

Por otra parte, destaca, el cambio de precios relativos y mayor peso de las tarifas de luz, gas, transporte, prepagas y otros servicios aumentó la incidencia de los gastos “obligados” de una persona o famila y redujo la de los gastos “voluntarios” (salidas , electrodomésticos, autos, ropa, otros bienes durables) más dirigidos al entramado productivo local, lo que explica la divergencia entre el “dato macro” de un consumo privado récord y la divergente percepción de “la calle”.

De hecho, el más reciente informe sobre tarifas y subsidios del Instituto Interdisciplinario de Economía Política (IIEP) de la UBA y el Conicet señaló que el gasto en servicios públicos de los hogares en el AMBA se acerca a los $300.000 por mes, aumentó 10,1% en junio y acumula un alza del 919% desde diciembre de 2023, casi cuatro veces más que la inflación del mismo período.

(Imagen Ilustrativa Infobae)

En el mismo sentido, un informe de la Fundación Capital calculó que el gasto promedio en servicios públicos explicó el mes pasado el 10,8% del ingreso promedio de los asalariados registrados, más del doble del 4,3 que representaba en los albores de la gestión Milei.

La divergencia entre gasto o consumo “obligado” y “voluntario” se refleja en datos sectoriales. El informe del Estudio Broda comparó los datos de consumo del primer trimestre de este año, el “récord” que destaca el gobierno, con el pico previo, del cuarto trimestre de 2017, en el mejor momento del gobierno de Mauricio Macri.

Las diferencias son astronómicas: del pico de 2017 al actual la venta de autos cayó 45,6%, la masa salarial privada cayó 24,5%, el crédito prendario 23,6%, el crédito al consumo 19,7%, las ventas en supermercados 19,5%, las ventas en shoppings 13,5% y la de electrodomésticos 8,1%, todos en términos reales (esto es, descontada la inflación).

En el mismo período las estadísticas del Indec arrojan un aumento del 3% del “consumo privado” a secas (dato cuyas limitaciones señaló Falcone) y aumentos a valores reales (por encarecimiento de precios relativos) de comunicaciones de 3%, del gas natural de 5%, de las naftas de 7,6%, de la electricidad de 19% y del turismo emisivo de 23,2%, al tiempo que la importación de bienes de consumo en cantidades creció nada menos que 78 por ciento.

ECONOMIA

Nafta más barata: cómo ahorrar hasta 30% al cargar combustible en julio en YPF, Shell, Axion y Puma

Petroleras, bancos y apps ofrecen reintegros clave para ahorrar en el surtidor este mes, mientras se espera una baja de precios en un mercado mas estabe

05/07/2026 – 15:57hs

Las promociones y los reintegros mediante aplicaciones móviles y entidades bancarias se transformaron en recurso indispensable para la carga de combustibles en todas las estaciones de servicio, en tiempos difìciles para el poder adquisitivo de los salarios. Asì, durante julio, las principales banderas del mercado YPF, Shell, Axion y Puma Energy sostienen sus ecosistemas de beneficios en combinación con billeteras digitales y tarjetas bancarias.

La fuerte tendencia a la baja que experimentó el precio internacional del petróleo -donde el barril de crudo tipo Brent perforó la barrera de los valores de pre guerra en Medio Oriente- reinstaló el debate sobre los precios locales. Mientras que a nivel global la cotización internacional muestra un alivio considerable, las refinerías y terminales en la Argentina analizan el momento en que decidirán trasladar esa caída a los precios al consumidor.

Hasta entonces, la estrategia más eficiente para maximizar el ahorro consiste en cruzar los días específicos de descuento de los bancos con las aplicaciones de las propias estaciones de servicio, asegurando así el doble beneficio del reintegro y la acumulación de puntos.YPF, Shell, Axion y Puma Energy son las empresas que lideran el mercado con casi el 95% del market share.

A continuación, el detalle pormenorizado de los acuerdos vigentes para cargar en cada una de las redes cruzando las promociones de esas compañias con los acuerdos con bancos y billeteras, segín día y tipo de combustible. Como los convenios pueden ser revisados en cualquier momento de mes sin previo aviso de las marcas, es conveniente chequear la vigencia antes de cargar en el surtidor.

YPF y el poder de su aplicación digital

Carga nocturna: 6% de ahorro todos los días, sin tope, para las cargas realizadas por la madrugada (de 0 a 6 h).

Autodespacho: 3% de ahorro diario, acumulable con el beneficio nocturno.

Socios ACA: 5% de descuento todos los días en estaciones de servicio adheridas, con un tope mensual de $18.000.

Banco Nación (vía MODO BNA+): 20% de descuento los viernes en un pago con tarjetas de crédito Visa y Mastercard. El tope de reintegro se ubica en $10.000 por cliente por mes.

Banco Macro (vía MODO): Los miércoles ofrece un 20% de ahorro con tarjetas de crédito Visa Platinum (tope de $15.000 mensual) y un 30% para el segmento Selecta con Visa Signature (con un tope que escala a los $20.000 o $25.000 mensuales según la cartera).

Banco Galicia: Beneficios con Mastercard a través de MODO o de forma directa. Maneja un 10% de base para cartera general (tope de $10.000 mensual) y un 15% para clientes Éminent (tope de $15.000 mensual). Si el usuario acredita el sueldo en la entidad, suma un 10% de ahorro extra con un tope adicional de $5.000.

Banco Patagonia: Los jueves otorga hasta un 25% de ahorro para clientes Patagonia Plus y Singular que tengan plan sueldo (pagando con débito o crédito Visa y con topes de hasta $15.000 mensuales).

Banco Credicoop (vía MODO): 15% de ahorro con tarjetas de la entidad (tope de $4.500 semanal) y un 20% exclusivo para el segmento de cuentas asalariadas (tope de $6.000 semanal).

Banco Ciudad (vía MODO): 10% de ahorro los domingos abonando con tarjetas de crédito Visa o Mastercard, con un tope mensual de $10.000.

Santander (asociado a la App YPF): Mantiene acciones puntuales como «Sorpresa Santander» con un 15% de ahorro (tope de $10.000) para cargar los jueves exclusivamente con la app YPF

Brubank: Descuentos segmentados según el plan del usuario: 10% para cartera general (tope de $2.000 semanal), cartera Bruplus (tope de $4.000) y clientes Ultra (tope de $6.000 semanal).

ICBC (vía MODO): 15% de ahorro para planes de sueldo con Visa Débito o tarjetas de crédito en un pago, con un tope mensual de $15.000.

Club Universitario / Club Los Andes Pass / Bonda: Presentan reintegros específicos del 10% en combustibles premium (Infinia e Infinia Diesel) abonando con dinero en cuenta desde la App YPF, con topes fijos semanales (habitualmente de $3.000).

Asociación de Corredores de Turismo Carretera (ACTC): Beneficios cruzados para socios en estaciones adheridas.

AeroClubes: Descuentos técnicos en la carga de AVGAS y combustibles específicos para aviación civil en aeródromos seleccionados.

Cuenta DNI: en YPF: para este mes, la billetera digital del Banco Provincia enfocó su promoción del 25% de descuento los fines de semana (sábados y domingos) exclusivamente para consumos en las tiendas Full YPF (gastronomía y cafetería), con un tope de $10.000 por fin de semana.

El ecosistema Shell con alianzas estratégicas

La estrategia de la marca todavía operada por Raízen hasta que se complete el proceso de venta y transferencia de la operación al grupo Mercuria se apoya fuertemente en canalizar los beneficios hacia sus líneas de mayor valor (V-Power) y en alianzas cruzadas con el sector de retail.

Miércoles de V-Power: 10% de descuento directo en combustibles premium (Nafta o Diesel V-Power). El beneficio cuenta con un tope establecido de $4.000 por compra, por semana.

Alianza Tarjeta 365: Vigente de lunes a viernes exclusivamente pagando desde la app. Otorga un 12% de descuento en V-Power (tope semanal de $4.500 por transacción) y un 10% de descuento en combustible Súper (tope semanal de $2.000).

Cruce con Cencosud (Club Easy / Jumbo+ / Vea Ahorro): Todos los jueves ofrece un 10% de descuento en V-Power con un tope de $4.500 semanales. Si el usuario decide abonar mediante la billetera digital Cencopay (tarjeta de crédito), se adiciona un 5% de descuento directo en el surtidor.

Programa de referidos: 20% de descuento (con un tope fijo de $3.000) en la primera compra o tras recomendar la descarga de la plataforma a un tercero.

Banco Nación (vía MODO): 20% de ahorro todos los viernes abonando con tarjetas de crédito Visa y Mastercard corporativas o individuales. El tope unificado es de $10.000 por cliente por mes.

Banco Patagonia: Los días jueves se despliega el esquema escalonado para cuentas sueldo y segmentos especiales. Los clientes Patagonia Singular con plan sueldo alcanzan el 25% de ahorro con tarjetas de débito y crédito Visa, con un tope mensual unificado de $15.000.

Banco Credicoop: Los usuarios que acrediten haberes en la entidad perciben un 20% de ahorro pagando a través de MODO, con un tope de $6.000 semanales.

Banco Ciudad (vía MODO): Todos los domingos rige un 10% de descuento utilizando plásticos de crédito Visa o Mastercard, bajo un tope mensual de $10.000.

Banco Galicia: El esquema unificado de la entidad aplica de forma masiva el día 10 de julio. Presenta un 10% para la cartera general (tope de $10.000) y un 15% para clientes Éminent (tope de $15.000), sumando un 10% extra sin comisión extra si el cliente percibe su sueldo en el banco (con tope adicional de $5.000).

Banco Supervielle: Mantiene acciones específicas con reintegros directos del 10% aplicables los fines de semana mediante transacciones validadas por QR.

Alianza Cripto (Ripio): Los días miércoles, los usuarios de Shell Box que abonen utilizando la tarjeta prepaga de Ripio reciben un 5% de reintegro en la criptomoneda estable UXD (atada al valor del dólar), de forma inmediata en su cuenta de la plataforma de activos digitales.

Axion Energy el tercer gran jugador del mercado

Axion concentra su propuesta comercial en potenciar los días lunes y viernes, articulando promociones de escala regional con el soporte tecnológico de su plataforma de fidelización.

Días Premium (Lunes y Viernes): 10% de descuento directo en las cargas de combustibles de la línea Quantium (Nafta y Diésel). La app suele fijar topes específicos por transacción que se renuevan de forma semanal.

Banco Nación (vía MODO BNA+): Se acopla a la promoción general de los días viernes, con un 20% de ahorro operando con tarjetas de crédito adheridas. Tope mensual: $10.000.

Banco Patagonia (vía MODO): Todos los jueves opera su estructura de fidelidad para el rubro combustibles.

Clientes de cartera general: 20% de descuento con tarjeta de débito (tope de $7.500 mensual).

Clientes Singular: 20% con tarjeta de crédito Visa (tope de $10.000 mensual).

Clientes Singular con Plan Sueldo: 25% de descuento combinando débito y crédito, con el tope máximo de $15.000 por mes por cuenta.

Brubank (Segmento Ultra): Destaca este mes con un beneficio de hasta el 30% de descuento para los usuarios suscritos a su Plan Ultra de alta gama, con un tope de $6.000 por transacción, aplicable durante los fines de semana.

Bancos Regionales (Grupo Petersen): Entidades como el Banco San Juan y el Nuevo Banco de Santa Fe sostienen un esquema de reintegros para los días viernes. Ofrecen un 10% de base (con tarjetas de crédito Visa y Cabal) y hasta un 20% para sus respectivas carteras Selecta, con topes de reintegro fijados en $10.000 y $20.000 mensuales según la categoría de cuenta.

Banco Credicoop: Mantiene el beneficio del 20% de ahorro para cuentas sueldo los días asignados de la semana, con un tope de $6.000 por semana.

Banco Ciudad (vía MODO): Aplica los días domingo con un 10% de reintegro usando tarjeta de crédito, con un tope de $10.000 por mes calendario.

Banco Columbia: Otorga de forma regular un 20% de descuento en días específicos del mes para consumos generales en el rubro combustibles en estaciones adheridas de la red.

La red con el respaldo de megatrader global

Los clientes de Puma Energy, la empresa líder en el mercado global de energía, tendrán un reintegro del 10% en la carga de combustibles Súper, Premium e Ion Diesel en las estaciones adheridas utilizando la app Puma Pris y pagando con la Visa Personal Pay.

Según informó la compañía, el beneficio será todos los sábados de julio y agosto, tendrá un tope de $4.000 por transacción y un máximo de dos cargas por mes.

Esta alianza de Puma Energy con Personal Pay permitirá que más consumidores tengan la posibilidad de contar con un nuevo reintegro los sábados y durante el mes de las vacaciones de invierno, en la que los traslados se multiplican.

Más de cinco millones de clientes eligen Personal Pay y consolidan su crecimiento en el ecosistema financiero digital, por considerar que es una app que simplifica cómo las personas pagan, ahorran y gestionan su dinero en el día a día

Por su parte, la app Puma Pris cuenta con más de 1,5 millones de usuarios activos en la región. La plataforma funciona como una billetera digital y programa de fidelización, permitiendo a los clientes abonar combustibles, cargas de GNC y comprar en tiendas de conveniencia Super 7. A través de su uso, los usuarios acumulan puntos que pueden canjear por descuentos y litros de combustible.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,combustibles,descuentos,promociones,ypf,shell,axion,puma

Una patada a pura impotencia, áspero cruce en el penal y lágrimas: así se despidió Neymar del Mundial tras la eliminación de Brasil

El anuncio de nuevas medidas económicas tras los terremotos desatan la furia y las críticas en Venezuela

El Gobierno posterga el envío del acuerdo con EE.UU. al Congreso y reordena su agenda legislativa

¿Cambio de tendencia?: el crédito en pesos al sector privado volvió a crecer en junio, tras cinco meses de caída

Las fotos de Ángela Torres en Estados Unidos por el Mundial: alentó a la Selección y a puro amor con Marcos Giles

Argentina vs Egipto por el Mundial 2026: árbitro confirmado para el encuentro por los octavos de final

En medio de su separación, Magui Bravi contó por primera vez su traumático embarazo: «El parto fue de emergencia y…»

¿Se recupera el mercado de los autos?: qué muestran los números de las cinco marcas que más 0 km venden en el país

Construir los cimientos de la Inteligencia Artificial: los desafíos de la infraestructura del futuro

Zelensky repudió el ataque ruso contra Kiev e insistió en que reforzar la defensa aérea es una prioridad absoluta para Ucrania

INTERNACIONAL3 días ago

INTERNACIONAL3 días agoEx-Obama advisor mocked after questioning Chicago’s response to unconscious man: ‘Own a mirror?’

- POLITICA3 días ago

Kicillof reunió a intendentes propios y dijo estar dispuesto a competir internamente contra el kirchnerismo

- ECONOMIA3 días ago

El riesgo país tocó el nivel más bajo en 8 años y la City ya eligió los mejores bonos para invertir