ECONOMIA

La inflación mayorista cayó al 1,1% en junio y Milei volvió a elogiar a Caputo

La inflación mayorista se desaceleró a 1,1% en junio, prácticamente la mitad del 2,5% que había marcado en mayo. El dato lo confirmó este viernes el INDEC a través del Índice de Precios Internos al por Mayor (IPIM).

El freno llegó de la mano de los hidrocarburos. La división de petróleo y gas mostró una caída de 5,3%, un giro dramático respecto al alza de 2,1% del mes anterior.

Esta baja en energía reflejó la menor presión sobre los costos a nivel global, en medio de la guerra en Medio Oriente que venía tensionando los mercados.

La caída en hidrocarburos arrastró a los productos primarios de origen nacional. Este segmento cerró el mes con una variación negativa de 1,2%.

Qué pasó con los productos manufacturados y los alimentos

Los productos manufacturados locales subieron 1,6% en junio. Dentro de este universo, las sustancias y productos químicos marcaron una desaceleración pronunciada.

Este rubro había trepado 7,2% en mayo. En junio, la suba se moderó a 2,7%.

La división de alimentos y bebidas, la de mayor peso en el índice, sorprendió con una merma de 0,3%. Fue un alivio para una canasta que venía presionando fuerte en meses anteriores.

El impacto del dólar en la inflación mayyorista

Los productos importados, en cambio, mostraron una suba de 2,3%. El dato no extrañó: el dólar oficial avanzó 3% durante junio, después de varios meses de relativa calma cambiaria.

La dinámica del tipo de cambio mayorista golpea con más fuerza al IPIM que al Índice de Precios al Consumidor (IPC). La razón es estructural.

El IPIM tiene un peso mucho mayor de bienes comercializables con el exterior («transables»), mientras que el IPC incorpora más componente de «no transables», especialmente servicios.

Esto explica por qué una suba del dólar se siente más rápido en los precios mayoristas. Los productos que se importan o exportan reaccionan casi de inmediato a los movimientos cambiarios.

En los precios minoristas, en cambio, el impacto es más gradual. Los servicios (alquileres, expensas, transporte) no tienen atados sus costos directamente al dólar.

Cómo se compara la inflación mayorista con la minorista

La inflación minorista también dio tregua en junio. El IPC se ubicó en 1,9%, perforando el 2% mensual por primera vez en 11 meses.

En el primer semestre del año, el IPC acumuló 16,8%. El IPIM quedó levemente por debajo, con 15,6%.

En términos anuales, ambos índices prácticamente se equipararon. El IPC marcó 33,5% interanual, mientras que el IPIM exhibió 33,7%.

Esta convergencia sugiere que los precios mayoristas y minoristas vienen moviéndose en sintonía. La brecha entre ambos se achicó en los últimos meses.

La celebración del Gobierno por los números de junio

Javier Milei celebró el dato de inflación mayorista de junio

Luis Caputo difundió los datos del INDEC en sus redes sociales. El ministro de Economía destacó que se trató de la variación más baja en 4 meses.

También remarcó que fue la menor cifra para un mes de junio desde que comenzó la serie del IPIM en diciembre de 2015.

Javier Milei respondió al posteo de Caputo con elogios: «EL MEJOR DE TODOS LOS TIEMPOS POR MUY LEJOS…!!!»

El dato alimenta las expectativas oficiales de seguir llevando la inflación hacia abajo. El Gobierno apuesta a que la combinación de ancla fiscal y cambiaria siga moderando los precios en los próximos meses.

La inflación minorista también desaceleró en junio

La inflación de junio se desaceleró al 1,9% y se ubicó en el nivel más bajo en los últimos 10 meses. El dato que informó el INDEC este martes se ubicó en el rango que esperaba el mercado, luego del 2,1% de mayo, y la City espera que la tendencia a la baja se sostenga en julio y en los próximos meses.

De esta manera, la inflación acumuló un alza del 33,5% interanual y una suba del 16,8% en los primeros seis meses del año.

La última vez que la inflación mensual perforó el 2% fue en agosto del 2025.

Según informó INDEC, a nivel de las categorías, los precios del IPC Núcleo (1,6%) tuvieron subas vinculadas a Pan y cereales, Productos medicinales y Alquiler de la vivienda y gastos conexos.

Los precios Estacionales (3,4%) presentaron el mayor incremento debido al aumento en Verduras y en Turismo (aviones, hoteles y paquetes turísticos), compensado por la caída en Frutas. Los precios Regulados (2,3%) registraron subas en Electricidad y Transporte público.

La división con mayor aumento en el mes fue Recreación y cultura (4,2%) como consecuencia del aumento en paquetes turísticos, seguida por Vivienda, agua, electricidad, gas y otros combustibles (3,3%).

La mirada de los analistas sobre el dato de inflación

«En línea con las expectativas del mercado, el IPC de junio perforó la barrera del 2%, ubicándose en 1,9% y marcando el dato de inflación más bajo desde agosto del año pasado. De esta manera la inflación interanual pasó al 33,5%. Esta desaceleración, por tercer mes consecutivo, se dio pese a la depreciación del peso del 5% en junio», señaló Julián Neufeld, Economista en la Fundación Libertad y Progreso.

Y agregó: «Para julio, mes para el cual venimos pronosticando un 1,8% de inflación, prevemos que el rubro Vivienda seguirá presionando con fuerza. Sin embargo, la sorpresa deflacionaria en EE.UU. debilitará al dólar global, ayudando a estabilizar el tipo de cambio local. Si a la política monetaria restrictiva y la consistencia fiscal se le sumara la calma cambiaria, no habría motivos para que no se siguiera consolidando este sendero desinflacionario».

Por su parte Santiago Casas, Economista Jefe de EcoAnalytics, sostuvo que «la composición del dato deja una señal muy positiva hacia adelante». «Los bienes aumentaron apenas 1,4% mensual y, dentro de ellos, Alimentos y bebidas no alcohólicas registró una suba de solo 1,3%, confirmando que la desinflación se extiende a los productos de consumo masivo. La inflación núcleo, que refleja la tendencia subyacente de los precios, descendió hasta 1,6%, mientras que los componentes estacionales (3,4%) y regulados (2,3%) jugaron en sentido contrario», detalló.

«Buena parte del 1,9% del nivel general se explicó por aumentos en servicios vinculados a Vivienda, agua, electricidad y gas (3,3%) y por el incremento de los paquetes turísticos, mostrando que fueron los ajustes de precios relativos -y no una aceleración generalizada de los precios- los que evitaron que la inflación fuera aún menor», agregó.

Y concluyó: «Hacia adelante, el escenario continúa siendo favorable para que la inflación siga bajando. El equilibrio fiscal y una política monetaria con sesgo contractivo continúan consolidando el proceso de desinflación, por lo que es esperable que la inflación converja hacia registros cada vez más bajos durante el segundo semestre. Al mismo tiempo, una menor inflación contribuirá a sostener la recomposición del salario real, fortaleciendo el poder adquisitivo de los hogares y favoreciendo una recuperación más difundida del consumo interno en los próximos meses».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,javier milei,inflación,precios

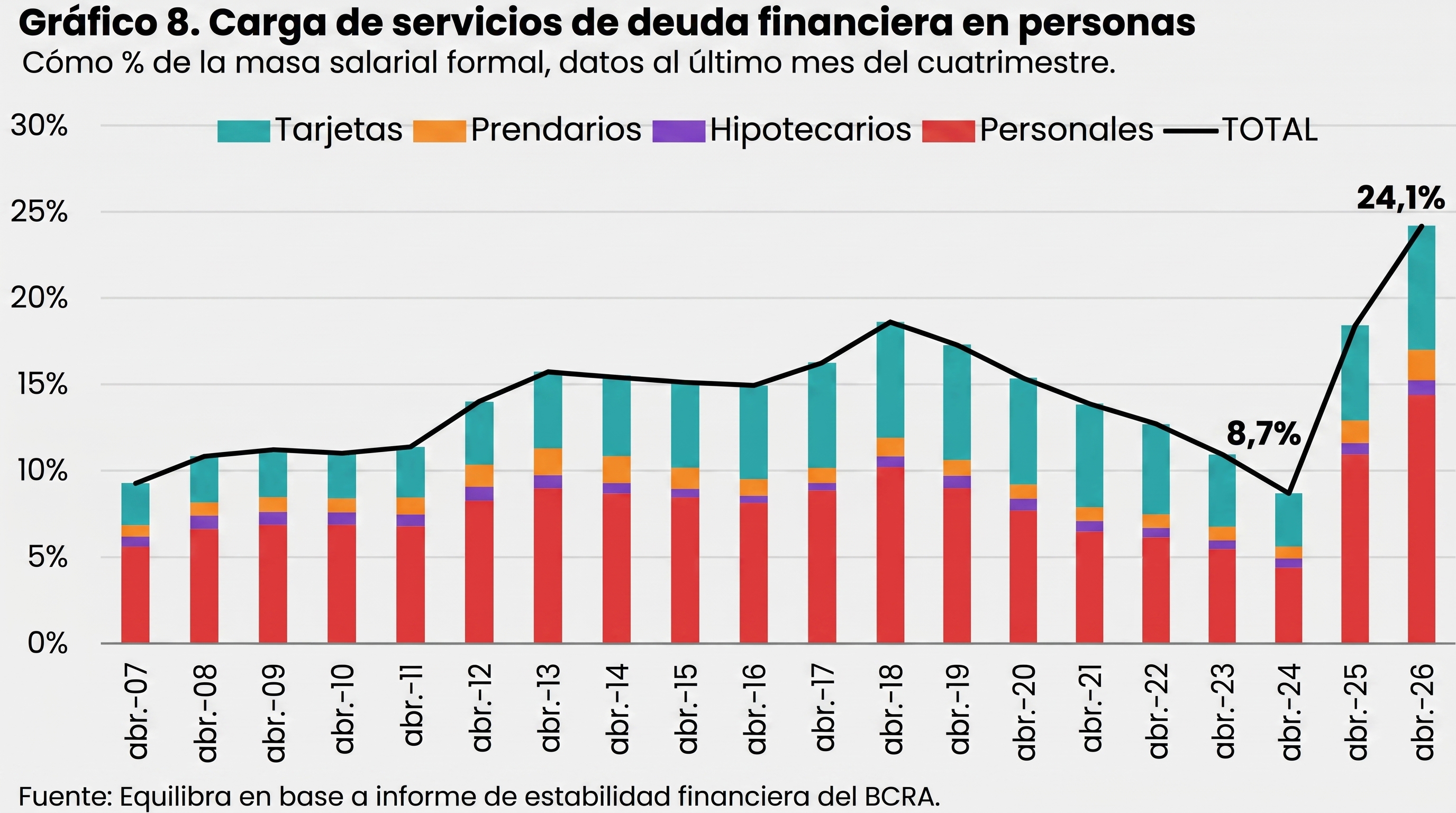

En un contexto de mora en niveles récord, los argentinos destinan prácticamente un cuarto de su salario para pagar deudas: en los últimos dos años, el peso de las cuotas de créditos sobre los sueldos formales casi se triplicó. Lo que antes representaba menos del 9% de los ingresos, ahora se acerca al 25 por ciento. Este cambio muestra cómo las familias argentinas deben dedicar una parte cada vez mayor de sus remuneraciones a afrontar compromisos financieros.

El dato surge del Informe de Estabilidad Financiera del Banco Central de la República Argentina (BCRA). “Se estima que la carga mensual asociada a los servicios de la deuda de las familias representó 24,1% de la masa de salarial en abril (16,9% de la masa salarial amplia y 4,6% del PIB), nivel ligeramente superior al registrado en el último IEF”, reza el reporte oficial.

Según la consultora Equilibra, este fenómeno está directamente vinculado con un retroceso de los ingresos de millones de personas. El informe señaló que “la fuerte caída del ingreso real registrado y disponible de 14,5 millones de personas en lo que va de la gestión Milei” resultó uno de los factores centrales detrás del salto en los niveles de morosidad. A la vez, los analistas remarcaron que el deterioro del empleo formal —tanto público como privado— fue sustituido por trabajo en “servicios de baja productividad, principalmente cuentapropista y no registrado”.

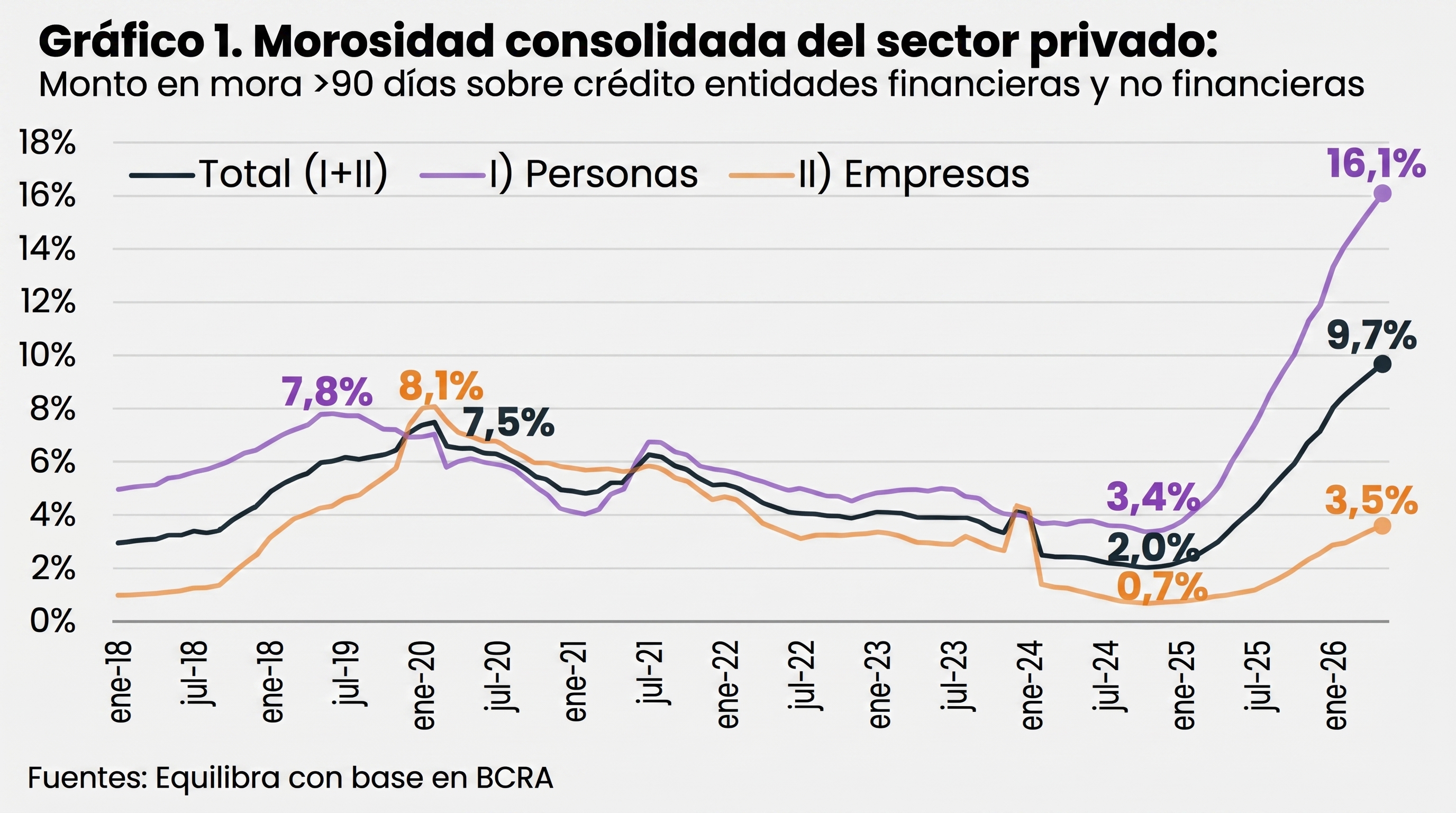

La morosidad del crédito al sector privado prácticamente se quintuplicó en un lapso de 18 meses, pasando de 2% en noviembre de 2024 a 9,7% en mayo de 2026. El incumplimiento es más elevado en personas que en empresas: la tasa de mora en individuos alcanzó el 16,1% mientras que en compañías fue del 3,5 por ciento. Además, la situación es más grave en entidades no financieras, donde la morosidad tocó el 30,3%, frente al 7,6% en entidades financieras.

En tal sentido, la cantidad de personas en situación irregular creció de manera exponencial. En dos años, el número de deudores con retrasos pasó de 2,4 a 5,8 millones de argentinos. Equilibra puntualizó que “la población adulta de Argentina alcanza 34,7 millones, de los cuales 20,7 millones —casi 60%— tiene financiamiento formal”. Entre quienes tomaron crédito, el 28% figura actualmente en mora, un porcentaje que supera ampliamente el ratio entre monto en mora y el total prestado.

La morosidad no sólo afecta al crédito bancario. Equilibra advirtió que “a las familias no les alcanza el ingreso, la mora no es sólo con el crédito, también viene creciendo el atraso de pagos en expensas, prepagas, cuotas de clubes, etc.”.

El aumento de la carga financiera se combinó con un cambio en las condiciones crediticias. Durante este período, “la tasa de interés real de créditos a personas se volvió significativamente positiva” y dejó de licuarse por efecto de la inflación. En paralelo, trepó con fuerza en la previa electoral de 2025, en medio de una creciente presión cambiaria. Estas condiciones provocaron que, en sólo 24 meses, la carga de los servicios del crédito a personas en entidades financieras pasara de 8,7% al borde del 25% de la masa salarial formal.

El canal de crédito, especialmente en pesos y orientado a individuos, mostró una baja desde mediados de 2025, a medida que los bancos endurecieron las condiciones para otorgar financiamiento frente al crecimiento de la irregularidad en los pagos.

De acuerdo al reporte de Equilibra, la cantidad de personas que recurrió a préstamos en entidades financieras y no financieras aumentó de 17,1 a 20,7 millones en dos años. El salto puede responder tanto a una “mayor inclusión financiera, como a un boom de consumo o a crecientes dificultades para llegar a fin de mes”.

En este contexto, la suba de personas en mora fue explicada en gran parte por quienes sólo accedieron a préstamos no bancarios, por la dificultad de acceder a créditos bancarios tradicionales. “El incumplimiento de las personas que tomaron crédito sólo con entidades no financieras —por dificultad de acceso a préstamos bancarios— supera 50%”, destacó el documento.

Las diferencias también se reflejan en el plano generacional y geográfico. Solo el 40% de los jóvenes de 18 a 29 años accede al crédito formal, y casi el 40% de quienes sí lo hacen ya están en mora. En el norte del país, el porcentaje de personas en mora supera el 30%, mientras que en el centro y en provincias como Neuquén se ubica por debajo del promedio nacional.

Entre las respuestas del sistema financiero, las entidades comenzaron a ofrecer mayores plazos y menores tasas para regularizar deudas, aunque la consultora advierte que “no será sencillo sin una mejora significativa del ingreso disponible de las personas”. La falta de recuperación de la demanda interna y la exclusión de casi 6 millones de personas del acceso a préstamos formales configuran un panorama restrictivo para la economía local.

“La insuficiencia de ingresos de las familias no afecta sólo al repago de préstamos formales: los atrasos en expensas, pago de prepagas, cuotas de clubes, etc. también treparon. Pareciera que el boom de crédito escondió transitoriamente el deterioro de la hoja de balance de los agentes económicos. Por ende, revertir la anemia de la demanda interna de los últimos 5 trimestres no será sencillo”, concluyó Equilibra.

argentinos,billetes,10.000 pesos,economía,inflación,efectivo,moneda,transacción,Banco Central,Argentina

ECONOMIA

Cuánto cuesta criar un hijo en la Argentina según su edad y cuánto se encareció en el último año

Mantener a un hijo no es tarea sencilla. La compra de alimentos, ropa, elementos de higiene y salud se combina con el tiempo que demanda su cuidado, un componente que también tiene un valor económico aunque no siempre se contabilice de manera explícita. El Instituto Nacional de Estadística y Censos (Indec) actualiza mes a mes estos valores a través de la canasta de crianza, una herramienta que permite dimensionar el costo real de la crianza en cada franja de edad.

De acuerdo con los datos correspondientes a junio, el monto mensual necesario para cubrir las necesidades de un bebé menor de 1 año asciende a $529.539. Para un niño de entre 1 y 3 años, la cifra sube a $630.926. En la franja de 4 a 5 años el costo se ubica en $539.612, mientras que para los chicos de 6 a 12 años el monto trepa a $678.308, la cifra más elevada de toda la serie.

Cada uno de estos valores se compone de dos partidas. Por un lado, el costo de bienes y servicios, que incluye alimentación, vestimenta, transporte, educación, salud y vivienda, entre otros rubros. Por otro, el costo del cuidado, que valoriza el tiempo que demanda la atención de niñas, niños y adolescentes tomando como referencia la remuneración que percibe el personal de casas particulares en la categoría de asistencia y cuidado de personas.

En los menores de 1 año, el costo de bienes y servicios es de $173.468 y el del cuidado, de $356.071. En el tramo de 1 a 3 años, esos valores son de $223.988 y $406.938, respectivamente.

En los primeros años de vida, el cuidado explica la mayor parte del costo total de la crianza. En los menores de 1 año representa más del 67% del monto mensual, una proporción que se mantiene elevada en el tramo de 1 a 3 años, donde el cuidado asciende a $406.938 sobre un total de $630.926. Esta relación se explica porque en esas edades no existe escolarización obligatoria, lo que implica una mayor cantidad de horas de atención a cargo del hogar.

A partir de los 4 años, cuando comienza a incorporarse la jornada escolar, el peso del cuidado dentro del costo total disminuye y el de bienes y servicios gana participación. En el tramo de 4 a 5 años, el costo de bienes y servicios llega a $285.275, mientras que el del cuidado se ubica en $254.337. En los chicos de 6 a 12 años, esa tendencia se profundiza.

En la comparación interanual, el costo de bienes y servicios subió 37,2% en todos los tramos de edad entre junio del año pasado e igual mes de este año, mientras que el costo del cuidado aumentó 25% en el mismo período. Esta diferencia se debe a que ambos componentes se actualizan con referencias distintas: los bienes y servicios siguen la evolución de la canasta básica total del Gran Buenos Aires, mientras que el cuidado se ajusta según la remuneración del personal de casas particulares.

Como resultado de esa combinación, el costo total de la canasta de crianza mostró subas dispares según la edad. En los menores de 1 año, el incremento interanual fue de 28,8%. En el tramo de 1 a 3 años, la suba llegó a 29,1%. Para los chicos de 4 a 5 años, el aumento fue de 31,2%, el más alto de los cuatro tramos, seguido de cerca por el de 6 a 12 años, con 31,1%.

En los cuatro casos, el incremento del costo de crianza quedó por debajo del ritmo de la inflación general, que en el mismo período fue de 33,5%. Esto significa que, pese al fuerte aumento en pesos que registraron tanto los bienes y servicios como el cuidado, el costo de criar un hijo creció a un ritmo menor que el conjunto de precios de la economía.

En términos monetarios, el mayor incremento en pesos se dio en el tramo de 6 a 12 años, donde el costo total pasó de $517.364 a $678.308, una suba de $160.944. Le sigue el tramo de 4 a 5 años, con un aumento de $128.302, y el de 1 a 3 años, con $142.226 adicionales. En los menores de 1 año, el incremento fue de $118.338, el más bajo en términos absolutos entre los cuatro grupos.

La cantidad de horas mensuales que demanda el cuidado también varía según la edad y explica buena parte de estas diferencias. Mientras que un niño de entre 1 y 3 años requiere 168 horas de cuidado al mes, esa cifra baja a 105 horas en el tramo de 4 a 5 años y a 84 horas entre los 6 y los 12 años, en línea con la incorporación progresiva a la jornada escolar.

madre,bebé,recién nacido,maternidad,hogar,abrazo

ECONOMIA

En la apertura de la Exposición Rural, el Gobierno prometió al campo seguir bajando la presión impositiva

El jefe de Gabinete, Diego Santilli, participó del tradicional corte de cintas de la 138° Exposición Rural, el principal encuentro del sector agropecuario, y prometió continuar bajando los derechos de exportación, más conocidos como retenciones.

La edición de este año se desarrolla bajo el lema “El campo nos une” y permanecerá abierta hasta el próximo domingo 26 de julio, jornada en la que está prevista la presencia del presidente Javier Milei, quien brindará el discurso de cierre y se espera que venga “con buenas noticias”.

Durante la inauguración, el presidente de la Sociedad Rural Argentina (SRA), Nicolás Pino, sostuvo que el agro no será el único motor del crecimiento económico y destacó el surgimiento de otras actividades con potencial para impulsar al país.

“Veo gente de otras actividades como la minería, la energía y la economía del conocimiento. Todos esos vamos a ser los brazos que van a traccionar a esta Argentina tan pujante y tan vigorosa”, expresó.

En relación a la presencia del jefe de Estado, Pino había contado que la relación con el Gobierno se sostiene a través de un diálogo constante, principalmente con el secretario de Agricultura, Sergio Iraeta, y que la demanda prioritaria es la eliminación de las retenciones, un reclamo histórico que consideran indispensable para el desarrollo de la actividad.

No obstante, Pino señaló que actualmente la agenda se amplió e incluye problemáticas como la infraestructura y el acceso al financiamiento. En su análisis, la falta de caminos y soluciones logísticas adecuadas dificulta el traslado de la producción y limita la capacidad de crecimiento. Además, advirtió que el “costo argentino” continúa incrementándose y afecta la competitividad del agro.

En su discurso, Santilli repasó medidas implementadas para el sector agropecuario y destacó la reducción de la carga tributaria. “Este año vamos a terminar bajando dos puntos los derechos de exportación para el trigo y la cebada y vamos a cerrar con una presión fiscal equivalente al 26,7% del PBI, cuando veníamos de 32,6%”, afirmó. Consideró que el Gobierno “va por el camino correcto“ y dijo que en el gobierno hay convencimiento de que ”la Argentina se ha puesto en marcha”, agregó.

Vale recordar que a partir de junio las retenciones al trigo y la cebada bajaron del 7,5% al 5,5%. Desde 2027, la rebaja de retenciones se extenderá a otros cultivos (maíz, girasol, sorgo) y a la soja, que disminuirá entre 0,25% y 0,5% mensual, partiendo del 24% actual y llegando al 21% al finalizar 2027. En 2028, la reducción mensual será de medio punto porcentual para todos los productos alcanzados por la medida, siguiendo el cronograma oficial.

El funcionario remarcó el rol que tiene el sector agroindustrial en el país y su importancia: “Son los que saben lo que es competir, lo que es producir. Nosotros sabemos que merecen que se les saque la pata de la cabeza, y eso es lo que viene haciendo el Presidente desde el día uno que asumió”.

Por su parte, el jefe de Gobierno porteño, Jorge Macri, dijo: “Durante mucho tiempo se intentó instalar una dicotomía entre ciudad y campo que es falsa porque lo que nos une es la gente”.

En ese sentido, señaló que el 70% de las empresas agroindustriales tienen sede en la Ciudad de Buenos Aires y destacó que, dentro del Parque de la Innovación, dos de cada tres emprendimientos están vinculados con la agrotecnología o la industria agroalimentaria.

La ExpoRural congregará productores, empresarios, técnicos, profesionales y familias, con más de 400 stands comerciales que incluyen laboratorios, empresas de agroinsumos, maquinaria agrícola, automotrices, entidades financieras, centros de genética, provincias y talabarterías, junto a más de 4.500 expositores de animales y 2.000 ejemplares en exhibición.

Diego Santilli,Jorge Macri,La Rural,corte de cinta,inauguración,Buenos Aires

Rusia lanzó un ataque masivo con misiles balísticos contra barrios residenciales en Kiev: al menos un muerto y 16 heridos

Mora récord: los argentinos destinan casi un cuarto de su salario a pagar deudas

“No se trabaja así”: la alerta de los aliados en el Senado tras errores e internas que frenaron la agenda

Lies of P: Complete Edition confirma parche de día 1 y opiniones tras probarlo en Nintendo Switch 2 – Nintenderos

Selección Argentina vs. España: formaciones, hora y dónde ver por tv

Operaron de urgencia a Susana Giménez a los 82 años: «Está adolorida y…»

El machete del arquero inglés en una botella que sorprendió a Messi tras el triunfo: el dardo de un ayudante de Scaloni a Inglaterra

El fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

Adrián Ravier, vocero de Milei: “No coincidimos en el Gobierno con esto de que la gente no llega a fin de mes”

🇦🇷La Victoria Legendaria – El llanto interminable de Lautaro Martínez tras el pase a la final del Mundial: “Soñé que iba a hacer este gol”

POLITICA2 días ago

POLITICA2 días agoEl fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

- POLITICA2 días ago

Adrián Ravier, vocero de Milei: “No coincidimos en el Gobierno con esto de que la gente no llega a fin de mes”

- INTERNACIONAL2 días ago

Rubio’s call to combat global funders of far-left terrorism could put Singham in crosshairs