ECONOMIA

Mora récord: los argentinos destinan casi un cuarto de su salario a pagar deudas

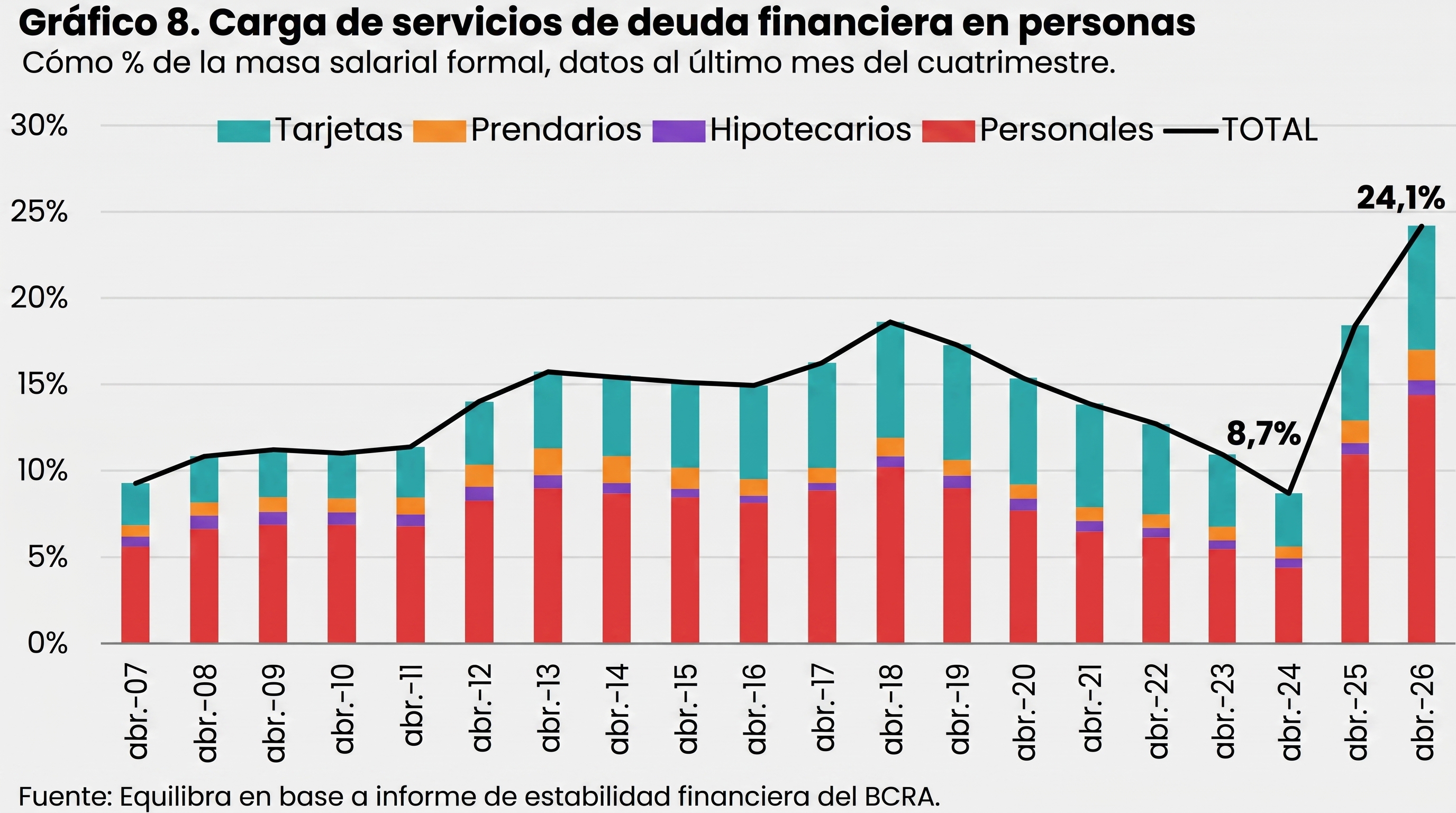

En un contexto de mora en niveles récord, los argentinos destinan prácticamente un cuarto de su salario para pagar deudas: en los últimos dos años, el peso de las cuotas de créditos sobre los sueldos formales casi se triplicó. Lo que antes representaba menos del 9% de los ingresos, ahora se acerca al 25 por ciento. Este cambio muestra cómo las familias argentinas deben dedicar una parte cada vez mayor de sus remuneraciones a afrontar compromisos financieros.

El dato surge del Informe de Estabilidad Financiera del Banco Central de la República Argentina (BCRA). “Se estima que la carga mensual asociada a los servicios de la deuda de las familias representó 24,1% de la masa de salarial en abril (16,9% de la masa salarial amplia y 4,6% del PIB), nivel ligeramente superior al registrado en el último IEF”, reza el reporte oficial.

Según la consultora Equilibra, este fenómeno está directamente vinculado con un retroceso de los ingresos de millones de personas. El informe señaló que “la fuerte caída del ingreso real registrado y disponible de 14,5 millones de personas en lo que va de la gestión Milei” resultó uno de los factores centrales detrás del salto en los niveles de morosidad. A la vez, los analistas remarcaron que el deterioro del empleo formal —tanto público como privado— fue sustituido por trabajo en “servicios de baja productividad, principalmente cuentapropista y no registrado”.

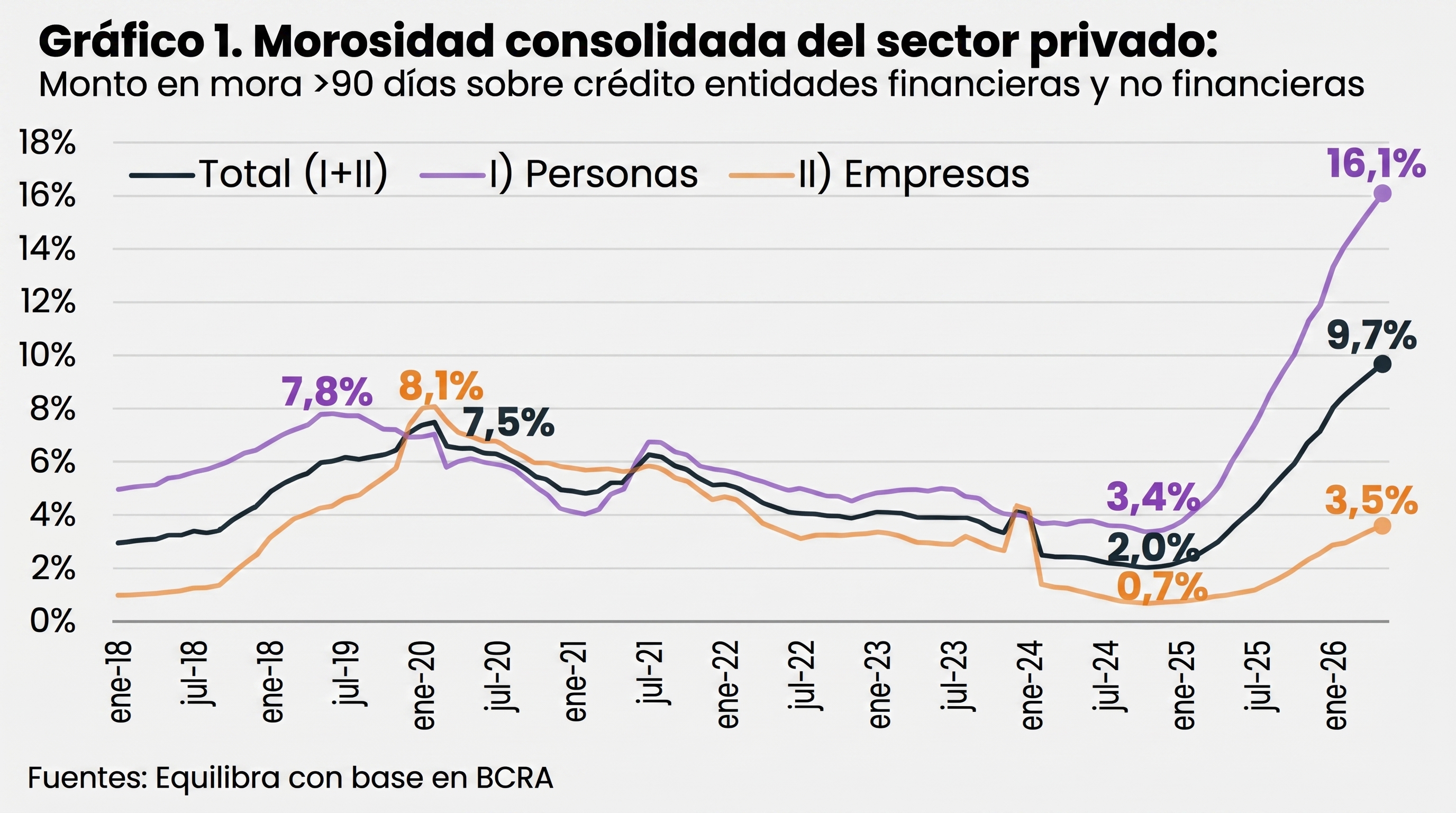

La morosidad del crédito al sector privado prácticamente se quintuplicó en un lapso de 18 meses, pasando de 2% en noviembre de 2024 a 9,7% en mayo de 2026. El incumplimiento es más elevado en personas que en empresas: la tasa de mora en individuos alcanzó el 16,1% mientras que en compañías fue del 3,5 por ciento. Además, la situación es más grave en entidades no financieras, donde la morosidad tocó el 30,3%, frente al 7,6% en entidades financieras.

En tal sentido, la cantidad de personas en situación irregular creció de manera exponencial. En dos años, el número de deudores con retrasos pasó de 2,4 a 5,8 millones de argentinos. Equilibra puntualizó que “la población adulta de Argentina alcanza 34,7 millones, de los cuales 20,7 millones —casi 60%— tiene financiamiento formal”. Entre quienes tomaron crédito, el 28% figura actualmente en mora, un porcentaje que supera ampliamente el ratio entre monto en mora y el total prestado.

La morosidad no sólo afecta al crédito bancario. Equilibra advirtió que “a las familias no les alcanza el ingreso, la mora no es sólo con el crédito, también viene creciendo el atraso de pagos en expensas, prepagas, cuotas de clubes, etc.”.

El aumento de la carga financiera se combinó con un cambio en las condiciones crediticias. Durante este período, “la tasa de interés real de créditos a personas se volvió significativamente positiva” y dejó de licuarse por efecto de la inflación. En paralelo, trepó con fuerza en la previa electoral de 2025, en medio de una creciente presión cambiaria. Estas condiciones provocaron que, en sólo 24 meses, la carga de los servicios del crédito a personas en entidades financieras pasara de 8,7% al borde del 25% de la masa salarial formal.

El canal de crédito, especialmente en pesos y orientado a individuos, mostró una baja desde mediados de 2025, a medida que los bancos endurecieron las condiciones para otorgar financiamiento frente al crecimiento de la irregularidad en los pagos.

De acuerdo al reporte de Equilibra, la cantidad de personas que recurrió a préstamos en entidades financieras y no financieras aumentó de 17,1 a 20,7 millones en dos años. El salto puede responder tanto a una “mayor inclusión financiera, como a un boom de consumo o a crecientes dificultades para llegar a fin de mes”.

En este contexto, la suba de personas en mora fue explicada en gran parte por quienes sólo accedieron a préstamos no bancarios, por la dificultad de acceder a créditos bancarios tradicionales. “El incumplimiento de las personas que tomaron crédito sólo con entidades no financieras —por dificultad de acceso a préstamos bancarios— supera 50%”, destacó el documento.

Las diferencias también se reflejan en el plano generacional y geográfico. Solo el 40% de los jóvenes de 18 a 29 años accede al crédito formal, y casi el 40% de quienes sí lo hacen ya están en mora. En el norte del país, el porcentaje de personas en mora supera el 30%, mientras que en el centro y en provincias como Neuquén se ubica por debajo del promedio nacional.

Entre las respuestas del sistema financiero, las entidades comenzaron a ofrecer mayores plazos y menores tasas para regularizar deudas, aunque la consultora advierte que “no será sencillo sin una mejora significativa del ingreso disponible de las personas”. La falta de recuperación de la demanda interna y la exclusión de casi 6 millones de personas del acceso a préstamos formales configuran un panorama restrictivo para la economía local.

“La insuficiencia de ingresos de las familias no afecta sólo al repago de préstamos formales: los atrasos en expensas, pago de prepagas, cuotas de clubes, etc. también treparon. Pareciera que el boom de crédito escondió transitoriamente el deterioro de la hoja de balance de los agentes económicos. Por ende, revertir la anemia de la demanda interna de los últimos 5 trimestres no será sencillo”, concluyó Equilibra.

argentinos,billetes,10.000 pesos,economía,inflación,efectivo,moneda,transacción,Banco Central,Argentina

ECONOMIA

La clave estratégica de empezar por Uruguay: por qué Tesla está cada vez más cerca de vender autos en la Argentina

El reciente lanzamiento de Tesla en Uruguay reabrió la expectativa de un desembarco oficial en Argentina que, al día de hoy, parece inevitable.

Hay varias razones para creer que la decisión está tomada y es solo cuestión de tiempo de implementación. La relación del Presidente Milei con Elon Musk ya no es más que el primer paso para sostener la idea. Hay otros motivos e indicios más vinculados con la decisión de Tesla de extender su alcance y crecer incluso en aspectos que trascienden la simple venta de autos eléctricos.

Semanas atrás Tesla firmó con YPF un acuerdo para hacer desarrollos conjuntos en Argentina vinculados a la creación de redes de carga rápida, extensible a proyectos de almacenamiento de energía e innovación tecnológica. Como parte del despliegue local, la compañía norteamericana abrió una oficina en Argentina y nombró un CEO local, Joaquín Lizarralde, quién dirigirá las operaciones en el país pero también en Uruguay.

La decisión de poner un pie en la región parece ser una respuesta estratégica de Tesla a la expansión de sus mayores competidores, las marcas de autos eléctricos chinos, que en los últimos dos años desembarcaron en la región con gran fuerza. En especial en Argentina y Brasil, los dos mercados más grandes y con industria automotriz propia de gran escala, pero también en Uruguay, donde se dan condiciones especialmente beneficiosas para esta tecnología.

Uruguay tiene una política arancelaria, una matriz energética local de energías renovables y una conformación geográfica que crean el ecosistema ideal para vender autos eléctricos. Mínimos impuestos, energía eléctrica a bajo costo y distancias cortas que no requieren gran autonomía.

En ese país, un auto importado de extrazona con motor de combustión interna paga un 23% de arancel de importación, mientras que un auto eléctrico tiene arancel cero, es decir lo mismo que paga un auto convencional importado desde Argentina o Brasil, países del Mercosur con los que existe un acuerdo de complementación económica sin aranceles.

Pero además, en Uruguay existe un impuesto interno específico llamado IMESI, que se aplica sobre productos que generan contaminación, incluso más allá de los autos, como pueden ser los cigarrillos. Ese impuesto tiene una alícuota que varía de acuerdo a la cilindrada del motor. Si es un motor 1.0 litros paga 23%, pero si es un motor 1.8 paga muchísimo más, el 35%, mientras que el auto eléctrico no paga nada.

De ese modo, el impuesto para un auto de baja cilindrada es de 23%, más el impuesto de importación, que es otro 23%, suma 46%, mucho más que el 35% que se paga en Argentina o Brasil. Eso hace que los autos eléctricos sean mucho más accesibles que los de combustión cuando se habla de importados desde otras regiones. Adicionalmente, el auto eléctrico sólo paga el 50% de patente.

Pero el mercado automotor uruguayo es chico, aproximadamente un 12% menor que el argentino, 612.000 contra 71.400 en 2025. Esa escala no amerita la inversión de una compañía internacional con una filial propia únicamente para el país. Por eso, la operación de Tesla, razonablemente, incluye a Argentina y Uruguay.

Argentina tiene un acuerdo comercial con Estados Unidos que se activaría finalmente en agosto, por el cual 10.000 automóviles de cualquier tecnología de propulsión podrán importarse sin pagar el 35% de arancel extrazona que pagan normalmente. Esto abriría la puerta para un volumen interesante de unidades si se decide iniciar la comercialización local de la marca.

La estrategia de vender autos Tesla en Uruguay es también un modo de tener vehículos “a mano”, tanto sea para una importación a Argentina como para las pruebas de validación que suelen hacerse para adaptar los automóviles importados desde otras regiones a las características de uso en el terreno local. No sería raro ver autos Tesla con patente uruguaya en distintas regiones de Argentina.

Pero en el caso del acuerdo con Estados Unidos, al ser un volumen algo limitado de unidades que podrán llegar cada año, es fundamental tener rápida llegada a la aduana argentina, porque una de las cláusulas de la reglamentación establece que la asignación del beneficio arancelario es por orden de llegada, lo que en el comercio internacional se conoce como FIFO (First in, First Out), el que primero llega, es el primero que sale de la aduana con arancel 0%.

Hay un antecedente cercano en el tiempo. El año pasado, apenas se aprobó la primera licitación de los autos del cupo de híbridos y eléctricos, uno de los primeros importadores que trajo unidades y las presentó oficialmente fue el Grupo Antelo, importador de Haval y Great Wall. Los autos que llegaron inicialmente a Argentina venían de Paraguay, donde la empresa de Manuel Antelo también opera con esas marcas, mientras que los embarques más grandes tardaron entre 60 y 90 días en arribar al puerto de Zárate porque provenían de China. Esa es una muestra de la importancia que puede tener para Tesla, tener una importación oficial funcionando en Uruguay.

Entre las alternativas de importación sin aranceles que incluyen vehículos eléctricos también está ese cupo de 50.000 unidades por año que el Gobierno habilitó el año pasado para modelos de extrazona. Pero ese cupo no le serviría actualmente a Tesla porque es para modelos que tengan un precio máximo de USD 16.000 FOB (en puerto de embarque), y los autos de esa marca tienen precios que están por encima de los USD 25.000 FOB.

Existe la idea en varios importadores, e incluso en algunos fabricantes, de solicitar que el cupo argentino tenga un precio máximo más alto, para permitir que otras marcas puedan acceder a ese beneficio, pero esa es una discusión que todavía no se está dando formalmente con el Gobierno.

Si se cambiara ese requisito y el monto subiera o quedara abierto, habría una segunda forma de entrar autos Tesla a Argentina sin arancel del 35% de importación.

Corporate Events,Europe

ECONOMIA

Nicolás Gadano, de Empiria: “El Gobierno prefirió gozar de mayor estabilidad cambiaria a cambio de ralentizar la inversión”

Transcurridos dos años y medio de presidencia de La Libertad Avanza, aún persiste en un amplio espectro de la población, como de los analistas de mercado, realidades de carencias marcadas en el nivel de vida y de actividad productiva y comercial, en particular en sectores que históricamente estuvieron protegidos frente a la competencia extranjera y subsidios, dos áreas en que el Gobierno avanzó más rápidamente que en otras, como caminos para potenciar el comercio exterior y la mejora de las finanzas públicas.

Para analizar ese cuadro Infobae entrevistó a Nicolás Gadano, economista Jefe de Empiria Consultores y profesor en la Universidad Torcuato Di Tella, dada su experiencia en diversas áreas del sector público: subsecretario de Presupuesto, economista senior de YPF, jefe de Gabinete del Ministerio de Economía y gerente general del Banco Central, durante la presidencia de Cambiemos, como en el análisis de la coyuntura nacional e internacional.

El economista sostuvo que el Gobierno mantuvo restricciones cambiarias para algunas operaciones de empresas pese a tener “ventanas de oportunidad” para levantarlas y planteó que, con el tipo de cambio actual y una economía más abierta, hay sectores intensivos en mano de obra con dificultades para competir y crecer, en un contexto en el que “la dolarización ha mermado” y la incertidumbre política de cara a 2027 podría volver a impulsarla.

— ¿Cuánto influyó la suba de la tasa de interés en 2025, el deterioro del salario real y la caída del empleo informal en el aumento de la morosidad bancaria? ¿Los bancos evalúan correctamente el riesgo de sus clientes?

— El aumento de la inflación en el segundo semestre del 2025, sumado a la volatilidad electoral, generó un deterioro en los salarios reales. También la tasa de interés a la cual los bancos prestaban se mantuvo muy positiva y los hogares no pudieron “licuar” cuotas (cómo en períodos anteriores). Esta combinación generó un aumento en la mora bancaria que hasta el día de hoy sigue en niveles récord.

“El aumento de la inflación en el segundo semestre del 2025, sumado a la volatilidad electoral, generó un deterioro en los salarios reales”

En los años recientes, los bancos redireccionaron crédito desde el sector público al privado. En esta transición los bancos ampliaron la base crediticia y tomaron un mayor riesgo. En ese contexto, los bancos todavía están en un proceso de aprendizaje, que explica de manera parcial el aumento de la mora.

— ¿La tendencia a dolarizar carteras, incluso dentro del sistema bancario, refleja una señal de debilidad en la política cambiaria?

— Dejando de lado la tensión prelectoral del año pasado, la dolarización ha mermado, y el hecho de que, en gran medida, esos dólares permanezcan en el sistema financiero local, es una gran noticia. En cualquier caso, influyen todavía factores históricos -donde la memoria colectiva lleva a que las personas tiendan a dolarizarse como respuesta lógica a eventos cambiarios traumáticos del pasado- y también una percepción de un precio (tipo de cambio) más barato relativamente al resto de los precios de la economía.

En los próximos meses, entrando al 2027, si se intensifica la incertidumbre política de cara a las elecciones, esperaríamos que la dolarización de carteras también se incremente.

— ¿Es preocupante que el equipo económico todavía mantenga el cepo cambiario para algunas operaciones de empresas?

— Ciertamente, el Gobierno tuvo ventanas de oportunidad (fines 2024 y post elecciones 2025) para levantar las restricciones cambiarias a empresas. Dado que los costos son inmediatos y los beneficios mediatos, el Gobierno prefirió gozar de mayor estabilidad cambiaria a cambio de ralentizar la recuperación de la inversión que no ingresa al RIGI.

Es probable que el equipo económico no haga grandes cambios en las restricciones vigentes hasta el fin del mandato actual, postergando la liberación completa del cepo para un eventual segundo mandato.

— ¿El superávit comercial, la acumulación de reservas, la baja de tasas y la disminución de importaciones alcanzan para descartar un atraso cambiario?

—Más allá del buen desempeño de las exportaciones de bienes y servicios, con el tipo de cambio actual y con una economía más abierta hay sectores de mano de obra intensivos con dificultades para competir y crecer.

“El Gobierno tuvo ventanas de oportunidad (fines 2024 y post elecciones 2025) para levantar las restricciones cambiarias a empresas”

Esto no significa que el actual no pueda ser el tipo de cambio de equilibrio de largo plazo, pero en la transición, la economía podría necesitar un tipo de cambio real más alto mientras se van materializando las transformaciones estructurales.

— ¿Qué opina sobre el proyecto del Gobierno de cerrar áreas estatales que agoten su presupuesto antes de fin de año? ¿En qué se diferencia del shutdown en Estados Unidos?

— Aun no conocemos detalles del proyecto. En principio son bienvenidas las iniciativas que busquen reforzar el marco institucional con el objetivo de asegurar un comportamiento fiscal responsable en el Estado Nacional, pero nuestros antecedentes sistemáticos de incumplimientos de reglas y normas de responsabilidad fiscal nos obligan a ser prudentes y escépticos sobre la capacidad de este tipo de normas para incidir en el desempeño presupuestario. En ese sentido, la Ley de déficit cero, aprobada en 2001 algunos meses antes de la crisis, es un mal antecedente.

—¿Por qué el programa financiero para 2026 y 2027 incluye el pago de intereses de la deuda como necesidad de financiamiento, pero no el superávit fiscal primario, sólo parcialmente la acumulación de reservas?

— Porque el programa financiero presentado por el equipo económico solo detalla las fuentes para hacer frente a las obligaciones en moneda extranjera. Sería deseable una hoja de ruta similar para la deuda en pesos, sus vencimientos y perspectivas de colocaciones.

Según lo presentado, la compra de dólares al BCRA en 2026 y 2027 implicaría que el Tesoro deberá refinanciar su deuda en pesos por encima de los vencimientos, para poder hacerse de los pesos necesarios para comprar las divisas necesarias para hacer frente a los vencimientos en moneda extranjera, lo cual no es neutral en la dinámica de la tasa de interés en moneda local.

— ¿Alcanzar la calificación de investment grade depende más de la economía o de la política?

— De ambas dimensiones. En lo político, la alternancia política no debería estar asociada a el riesgo de disrupciones serias en aspectos básicos de la política económica (fiscales, monetarios, deuda, tarifas, contratos, etc.). En lo económico, aún resta avanzar en la eliminación completa y definitiva de los controles de capitales, y en lo que hace a la macro, el crecimiento debería estar liderado por la inversión y las exportaciones.

“El crecimiento debería estar liderado por la inversión y las exportaciones”

La mediana de inversión sobre PBI y exportaciones sobre PBI para un país con nota soberana BBB es de 21,9% y 36,6%, respectivamente, todavía lejos de los números que presenta hoy Argentina (14,3% y 15,6% del PBI).

— ¿La incertidumbre electoral por las presidenciales de 2027 es real o es una excusa de los mercados para generar volatilidad?

— La incertidumbre electoral es real. El hecho de que dos proyectos económicos tan diferentes tengan cierta probabilidad de concretarse significa que las principales variables económicas podrían evolucionar de forma muy diferente según el escenario que se concrete.

— ¿Cómo evalúa el proceso de desinflación desde abril y qué impacto puede tener en el consumo de los sectores con ingresos más atrasados?

— Es positivo que la inflación haya vuelto a un sendero bajista y que las expectativas de inflación ratifiquen el proceso de desinflación para el próximo semestre. La baja de la inflación ayudaría a que aumente el consumo, siempre y cuando los salarios mejoren en términos reales.

“La baja de la inflación ayudaría a que aumente el consumo, siempre y cuando los salarios mejores en términos reales”

— ¿Cuánto puede mejorar la economía si se recupera el consumo de los sectores que más perdieron ingresos?

— El consumo viene creciendo, en el primer trimestre creció 0,8% y para el 2026 se espera un crecimiento del 2,8%. Si, hay una mejora del consumo porque crecieron los salarios reales ya sea por una menor inflación o mejora en la productividad, sería muy beneficiosa para la economía y entraría en un ciclo positivo para el 2027.

— ¿Qué expectativas tiene sobre la próxima visita a la Argentina de la directora gerente del FMI, invitada por el presidente Javier Milei?

— Es positivo que Argentina mantenga una buena relación buena y cercana con el Fondo, que es un acreedor muy importante de nuestro país. Más allá de eso, el programa evoluciona de acuerdo con lo firmado, sin sobresaltos, por lo que la visita no reviste ningún carácter particular, como pudo suceder en el pasado.

Fotos: Adrián Escandar

ECONOMIA

El Mundial de las apuestas: durante el torneo, los “mercados de predicción” movilizaron más de USD 50 mil millones

El Mundial 2026 dejó una marca que va más allá del resultado deportivo. De acuerdo con un relevamiento publicado por CoinDesk, las plataformas de mercados de predicción se convirtieron en uno de los protagonistas económicos del torneo, con volúmenes de negociación que rivalizaron e incluso superaron a los de las casas de apuestas deportivas tradicionales en Estados Unidos.

Kalshi, una de las plataformas más activas del sector, alcanzó en junio un volumen nominal total de 31.000 millones de dólares, un salto de más del 70% respecto de mayo. Según datos de la firma de análisis Dune citados por el medio, los contratos vinculados al deporte representaron cerca del 85% de esa negociación. La empresa precisó además que el volumen específico asociado al Mundial en su plataforma llegó a 22.420 millones de dólares.

El resto del sector también mostró cifras elevadas. Polymarket, el exchange internacional de mercados de predicción, marcó un récord mensual con 10.800 millones de dólares negociados, mientras que su versión regulada para el mercado estadounidense sumó otros 3.500 millones, casi el doble de lo registrado en mayo. A ese panorama se sumó Rothera, la plataforma lanzada en junio por Robinhood y Susquehanna International Group, que en su primer mes de operación procesó 2.000 millones de dólares y ya concentra el 7% del mercado de predicciones en Estados Unidos, según estimaciones de Bank of America difundidas por CoinDesk.

Uno de los datos más llamativos del último mes tiene que ver con el vínculo entre Polymarket y los usuarios estadounidenses. La firma de análisis de blockchain Allium detectó que billeteras asociadas a Estados Unidos operaron 571 millones de dólares en los mercados políticos de la plataforma internacional durante el último año, un monto superior al de cualquier otro país y por encima de los 422 millones registrados por Hong Kong.

La cifra resulta relevante porque la relación de Polymarket con el público estadounidense cambió en los últimos años. En 2022, la Comisión de Comercio de Futuros de Materias Primas (CFTC) le aplicó una multa de 1,4 millones de dólares por operar derivados basados en eventos sin registro, lo que llevó a la compañía a dejar de operar formalmente con clientes de ese país, aunque muchos usuarios seguían accediendo mediante redes privadas virtuales. A fines de 2025 la empresa reingresó al mercado estadounidense: adquirió una bolsa con licencia de la CFTC por 112 millones de dólares, recibió en noviembre una Orden de Designación Modificada del organismo regulador y lanzó en diciembre una aplicación para iOS destinada a ese país. La lista de espera para acceder se eliminó en mayo de 2026.

Con todo, la plataforma global de Polymarket sigue bloqueada para direcciones IP estadounidenses y no exige verificación de identidad, a diferencia de la versión regulada, que sí requiere ese proceso y liquida en dólares. Los 571 millones de dólares detectados por Allium corresponden a operaciones realizadas en la plataforma global a través de VPN y billeteras de criptomonedas ya existentes.

Kalshi fue nombrada socio oficial de mercados de predicción de la FIFA durante el torneo, lo que le dio presencia de marca en los estadios y un acuerdo de distribución con Fox Sports. Según datos de Apptopia citados por CoinDesk, al 30 de junio los usuarios activos diarios de la plataforma eran un 36% más que el 15 de junio, mientras que las principales aplicaciones de apuestas deportivas tradicionales retrocedían: DraftKings cayó 36% desde su pico del torneo, FanDuel 41%, y BetMGM y Caesars un 32% cada una.

El crecimiento también se reflejó en la composición de usuarios. Entre las mujeres, la base de Kalshi creció 106% durante el Mundial, frente a un 54% entre los hombres. Hacia fines de junio, el 33,3% de sus usuarios eran mujeres, un porcentaje muy superior al 22-23% que registran DraftKings y FanDuel. El índice de marcas de YouGov ubicó además a Kalshi como la única empresa de apuestas o mercados de predicción entre las marcas con mayor crecimiento de reconocimiento durante el torneo, en una lista de más de 2.000 compañías donde compartió posiciones con Coca-Cola, Pepsi y Visa, por encima de Fox.

Rothera, surgida de la compra por parte de Robinhood del operador MIAXdx en enero, comenzó a operar en junio y desde el inicio Robinhood derivó a esa plataforma los contratos vinculados al Mundial.

El interés no quedó limitado a los usuarios minoristas: la firma DRW, con sede en Chicago, avanzó en la creación de un equipo especializado en mercados de predicción, enfocado en Kalshi y Polymarket, aplicando estrategias de arbitraje entre plataformas.

Antes del torneo, la consultora Eilers and Krejcik había proyectado que las casas de apuestas deportivas legales de Estados Unidos manejarían entre 2.800 y 4.300 millones de dólares en los 104 partidos del Mundial. Según CoinDesk, esas proyecciones quedaron cortas: el cruce de octavos de final entre Estados Unidos y Bélgica se convirtió en el partido de fútbol más apostado en la historia de varias casas de apuestas del país, y DraftKings reportó un volumen de apuestas cinco veces mayor al de 2022.

El contexto favoreció ese crecimiento: 39 estados cuentan hoy con apuestas deportivas móviles legales, contra 19 en 2022, y el desempeño de la selección estadounidense hasta los octavos de final impulsó el interés local. Caesars informó que el 81% de las apuestas sobre ese partido se concentraron en la victoria de Estados Unidos.

Pese a este repunte, el informe destaca un dato adicional: según Apptopia, durante el torneo aumentó la proporción de usuarios de apuestas deportivas que empezaron a usar Kalshi, mientras que disminuyó el movimiento inverso. Las cuotas prácticamente idénticas entre Kalshi, Polymarket y las principales casas de apuestas, tomando como referencia a operadores como Pinnacle, reflejaron además un nivel de liquidez y arbitraje entre plataformas que hasta hace poco no era habitual en los mercados de predicción.

apuestas deportivas,Copa del Mundo,fútbol,teléfono móvil,Argentina,Inglaterra

La clave estratégica de empezar por Uruguay: por qué Tesla está cada vez más cerca de vender autos en la Argentina

Platner ally Troy Jackson closing in on Democratic Senate nod in key race to face Collins

La vuelta triunfal de Almeyda a Monterrey

El contundente mensaje de Messi antes de jugar la final del Mundial ante España: “Pase lo que pase, este grupo ya escribió una historia que nunca vamos a olvidar”

Carlos J. Miguens, un empresario innovador y heredero de la dinastía Bemberg

Nicolás Gadano, de Empiria: “El Gobierno prefirió gozar de mayor estabilidad cambiaria a cambio de ralentizar la inversión”

El machete del arquero inglés en una botella que sorprendió a Messi tras el triunfo: el dardo de un ayudante de Scaloni a Inglaterra

El fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

Adrián Ravier, vocero de Milei: “No coincidimos en el Gobierno con esto de que la gente no llega a fin de mes”

🇦🇷La Victoria Legendaria – El llanto interminable de Lautaro Martínez tras el pase a la final del Mundial: “Soñé que iba a hacer este gol”

POLITICA3 días ago

POLITICA3 días agoEl fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

- POLITICA3 días ago

Adrián Ravier, vocero de Milei: “No coincidimos en el Gobierno con esto de que la gente no llega a fin de mes”

- INTERNACIONAL2 días ago

Rubio’s call to combat global funders of far-left terrorism could put Singham in crosshairs