ECONOMIA

¿Qué pasa con los plazos fijos?: en julio vuelven a subir las colocaciones, según datos del Banco Central

Según los últimos datos del Banco Central de la República Argentina, en la primera semana de julio de 2026 subieron los saldos de depósitos del sector privado en cajas de ahorro y plazos fijos, tras una baja real de las imposiciones a más de 30 días durante junio.

El dato del último mes estuvo en el segmento en moneda extranjera: los depósitos privados en dólares aumentaron USD 503 millones y terminaron en USD 39.347 millones, principalmente por el pago de capital e intereses del Bopreal por USD 1.028 millones. Parte de esos fondos se retiró durante el mes, pero el saldo final quedó por encima del nivel previo, y actualmente se aproximan a USD 41.000 millones.

Según el Informe Monetario Mensual del Banco Central de la República Argentina, publicado el 7 de julio, junio combinó estacionalidad en la demanda de dinero, movimientos del Tesoro y cambios heterogéneos dentro del sistema financiero. Ese cuadro explicó tanto la presión temporaria sobre las tasas de interés cortas como la recomposición posterior de la liquidez.

Junio combinó estacionalidad en la demanda de dinero, movimientos del Tesoro y cambios heterogéneos dentro del sistema financiero

La Base Monetaria se redujo 1,2% real desestacionalizado en junio y acumuló diez meses seguidos de caída. En términos del producto bruto interno, se ubicó en 3,9%, por debajo del registro de junio de 2025. En valores nominales, la base aumentó $3,7 billones. El principal impulso provino de operaciones del Tesoro Nacional, que utilizó fondos de su cuenta en pesos en el BCRA para atender vencimientos de deuda pública.

También influyó la compra neta de divisas por parte del Banco Central de la República Argentina, que adquirió USD 1.418 millones durante el mes. Parte de esa expansión se esterilizó mediante Operaciones de Mercado Abierto y repos, los instrumentos habituales para administrar la liquidez.

El mercado monetario registró hacia el cierre de junio un episodio de tensión que elevó de manera transitoria las tasas de interés de corto plazo. Tras la última licitación del Tesoro, la liquidez se normalizó y las tasas regresaron a niveles similares a los previos.

Entre las referencias del mes, la caución bursátil cerró en 18,4% nominal anual y las cuentas remuneradas de prestadoras de servicios financieros, en 13%. El plazo fijo mayorista TM20 terminó en 22,7% nominal anual y el plazo fijo para personas humanas, en 19,2 por ciento.

El punto central para los ahorristas fue que las tasas de interés de los plazos fijos mostraron menos volatilidad que las tasas cortas y terminaron junio en valores parecidos a los de mayo.

Las tasas de interés de los plazos fijos mostraron menos volatilidad que las tasas cortas y terminaron junio en valores parecidos a los de mayo

Ya en la primera semana de julio, el relevamiento del Banco Central mostró una baja leve del promedio general de las tasas de depósitos, de 21,61% a 21,29% nominal anual. Ese movimiento fue desigual entre segmentos:

- plazo fijo para personas humanas pasó de 19,2% a 19,27%;

- prestadoras de servicios financieros bajó de 22,53% a 22,12%;

- otras personas jurídicas, de 21,86% a 21,22%;

- Tamar (activa) de bancos privados, de 22,69% a 21,94%;

- Badlar (pasiva) de bancos privados se mantuvo en 23,13%;

- plazos fijos en dólares descendieron de 1,62% a 1,54% para personas humanas y de 1,42% a 1,37% para personas jurídicas.

El arranque de julio mostró un cambio en la composición de las colocaciones. El relevamiento oficial indicó menores saldos en depósitos a la vista y un aumento de los fondos en caja de ahorro y en plazos fijos, con mayor impulso de las colocaciones a tasa de interés que de las ajustables por cláusula CER.

La demanda de dinero desde el inicio del gobierno de Milei

En el último mes completo del gobierno de Alberto Fernández, los depósitos en pesos del sector privado no financiero representaban 12% del PBI y se desagregaban en imposiciones a la vista por el equivalente de 6,4% del PBI: 4,2% del PBI en colocaciones no remuneradas (transaccionales) y 2,2% del PBI remuneradas. Superaban al total de saldos a plazo fijo, que totalizaban 5,5% del PBI, según los informes mensuales del Banco Central de la República Argentina: 5,4% del PBI constituidos a tasa de interés y 0,1% del PBI ajustables por inflación o cláusula dólar.

Al cabo de 31 meses de gobierno de Javier Milei los depósitos a la vista en pesos cayeron en 1,8% del PBI y a plazo fijo aumentaron en 0,5% del PBI

Transcurridos casi más de 31 meses de la presidencia de Javier Milei, la demanda de pesos cayó a 10,8% del PBI, por la disminución de los depósitos a la vista, tanto los transaccionales (se redujeron a 3,4% del PBI) como los remunerados (descendieron a 1,2% del PBI). Las colocaciones a plazo, por el contrario, aumentaron a 6% del PBI.

En el actual Gobierno, los depósitos en dólares en bancos se elevaron del heredado 2% del PBI a 5,3% del PBI, con crecimientos en los parciales a la vista de 1,6% del PBI a 3,8% del PBI y, en términos relativos, más a plazo: de 0,4% del PBI a 1,5% del PBI.

En este período de gobierno, la tasa de interés promedio de los depósitos a plazo fijo se redujo de 251,7% nominal anual a 18,6% TNA.

El último Informe Monetario del BCRA destacó: “En un mes en que la demanda de dinero es estacionalmente elevada, los medios de pagos tradicionales, medidos a través del M2 privado transaccional, registraron un aumento de 3,2% en términos reales. Ajustando por estacionalidad, la expansión mensual fue de 0,2%, con un comportamiento heterogéneo por componente: mientras que el circulante en poder del público se expandió por segundo mes consecutivo, los depósitos a la vista transaccionales se contrajeron”.

El circulante en pesos en poder del público se redujo a 2,3% del PBI desde 2,4% de un año antes, pero aumentó una décima de punto porcentual respecto de la relación que registró en noviembre de 2023 (BCRA)

En términos del PBI, el circulante en pesos en poder del público se redujo a 2,3% desde 2,4% de un año antes, pero aumentó una décima de punto porcentual respecto de la relación que registró en noviembre de 2023.

El segmento dolarizado fuera del sistema bancario que el Indec estimó para marzo de 2026 en USD 268.808 millones, representativo del 36,2% del PBI, fue el que más se contrajo en términos relativos: era 37,8% del PBI en el último trimestre de 2023 y 37% del PBI en junio del año pasado.

Así, la demanda agregada de dinero del sector privado en el segmento en moneda nacional (circulante en poder del público más depósitos a la vista y a plazo) fue en junio de 2026 equivalente a 13,1% del PBI; fue inferior en una décima de punto porcentual (pp) a la de un año antes y en 1,1 pp a la estimada al final del gobierno de Alberto Fernández.

Por el contrario, la demanda agregada de dinero en el tramo dolarizado, tanto en el sistema bancario como en poder del público, aumentó desde 39,8% del PBI a fines de 2023 a 41,3% en junio de 2025 y a 41,5% en la actualidad.

En el gobierno de La Libertad Avanza, la demanda de dinero agregada, en pesos y dólares, aumentó de 54% del PBI a 54,6% del PBI, con mayor participación de la franja dolarizada en el sistema bancario

De este modo, en el gobierno de La Libertad Avanza, la demanda de dinero agregada, en pesos y dólares, aumentó de 54% del PBI a 54,6% del PBI, con mayor participación de la franja dolarizada en el sistema bancario y menor participación del resto de los componentes.

Corporate Events,South America / Central America,BUENOS AIRES

ECONOMIA

Fiebre mundialista VIP: cuánto valen los viajes a ver la final en avión privado y por qué son un boom de último momento

(Flyzar)

La clasificación de la Argentina a la final del Mundial 2026 disparó una demanda sin precedentes para viajar a Nueva York. Luego del triunfo de la Selección Nacional ante Inglaterra el miércoles por la tarde, el equipo argentino deberá medirse en el último partido de la Copa del Mundo frente a España. En ese escenario, un segmento del mercado turístico y de aviación privada armó propuestas para quienes buscan llegar al MetLife Stadium el domingo 19 de julio con una experiencia a medida, que va desde el vuelo hasta la entrada al partido.

Una de las propuestas más completas del mercado la lanzó Oliver Jets, con un paquete VIP desde Buenos Aires a Nueva York a USD 35.000 por persona. El precio incluye el vuelo de ida y vuelta en un avión ejecutivo Bombardier Global 5000, traslados terrestres en destino y la entrada para la final. La empresa aclaró que las condiciones estarán vigentes solo hasta las 00:00 del viernes 17 de julio, dado el alza constante en el valor de los tickets y la fuerte demanda. Pasada esa fecha, no garantiza disponibilidad ni estabilidad de tarifas.

El Bombardier Global 5000 es una aeronave de largo alcance diseñada para vuelos intercontinentales, con cabina orientada a viajes corporativos y privados de alta gama.

En tanto, quienes prefieran contratar solo el vuelo tienen otras dos alternativas activas.

Por un lado, la empresa argentina de vuelos ejecutivos Flyzar ofrece un avión privado con capacidad de hasta 14 pasajeros para el trayecto de ida y vuelta Buenos Aires–Nueva York–Buenos Aires, con un precio aproximado de USD 200.000 por la aeronave completa. Esto es, aproximadamente, unos USD 15.000 por persona.

Por su parte, Welojets cotiza el tramo desde Buenos Aires a partir de los USD 130.000, con aviones de 10 pasajeros en adelante. A ese valor se suman las tasas aeroportuarias en Nueva York, que según la empresa rondan los USD 15.000 adicionales por el evento. La firma también opera vuelos desde Madrid, donde los precios parten de los 90.000 euros. Según reconocieron desde Welojets, la disponibilidad se achica con rapidez: “Ya no nos están quedando aviones disponibles”, señalaron desde la empresa ante la consulta de Infobae.

Más allá del traslado, acceder al partido representa el mayor desafío presupuestario de la experiencia. Los tickets para la final Argentina-España en la reventa oficial oscilan entre USD 7.000 y USD 39.000 según la ubicación. Los asientos más económicos corresponden a los sectores superiores del estadio; los más caros, a las zonas de hospitalidad con servicios adicionales dentro del recinto. La capacidad limitada del MetLife Stadium presiona los precios al alza.

La magnitud de la demanda quedó reflejada en las plataformas de turismo. Según datos de Despegar, las búsquedas de vuelos hacia Nueva York crecieron un 6.000% en las horas posteriores al pitazo final del partido ante Inglaterra, frente a las dos semanas anteriores. “El Campeonato del Mundo tiene una capacidad única para unir a los argentinos y convertir un evento deportivo en una experiencia que no se olvida”, señaló la empresa en un comunicado.

De hecho, la fiebre mundialista fue tal, que el miércoles por la noche, justo después del triunfo del seleccionado local sobre el combinado inglés, Aerolíneas Argentinas lanzó dos vuelos especiales para llevar hinchas a Nueva York. La demanda fue tal que los 540 pasajes (270 butacas por avión) disponibles se agotaron en solo 12 horas.

El alojamiento suma otra presión al presupuesto. Una habitación para dos personas por tres noches en un departamento ronda los $998.000, mientras que la opción más económica en hoteles se ubica cerca de los $778.000, con variaciones según la zona de la ciudad.

canada2026,canada26,canada26;canada2026;fifa;mexico26;mexico2026;soccer;usa26;usa2026;worldcup;worldcup26;worldcup2026;futbol,fifa,futbol,mexico2026,mexico26,soccer,usa2026,usa26,worldcup,worldcup2026,worldcup26

ECONOMIA

Vacaciones de invierno: cuánto necesita una familia para viajar dentro del país y cuáles son los destinos más económicos

Una familia tipo necesita $2.453.293, en promedio, para irse de vacaciones dentro del país durante el receso invernal de este año (del 20 al 31 de julio), según un informe del Instituto de Economía de la Universidad Argentina de la Empresa (Ineco-UADE). El cálculo contempla dos componentes: el costo de traslado en micro y el de alojamiento, para una familia compuesta por dos adultos y dos menores.

Ese monto equivale, según el informe, a “1,3 sueldos promedio medido por Ripte”. La Remuneración Imponible Promedio de los Trabajadores Estables es el indicador que utiliza el estudio para dimensionar el esfuerzo salarial que implica un viaje.

La comparación con el año anterior muestra que ese esfuerzo aumentó. En julio de 2025, una familia necesitaba destinar 1,2 salarios para financiar el mismo tipo de viaje. En base a esos números, el informe señala que “la relación entre costo de viaje y salario se incrementó respecto al mismo período del año anterior” y concluye que “el poder adquisitivo del turismo, entre julio de 2025 y julio de 2026, se deterioró en un 5,4 %”.

Grandes diferencias entre destinos

El relevamiento incluye 27 destinos dentro del país y muestra una dispersión considerable entre ellos. Según el documento, “el costo de transporte es poco disperso, por lo que la diferencia está explicada principalmente por los precios de hospedaje”. San Martín de los Andes aparece como el destino más caro ($4.593.135 para la familia de cuatro personas), partiendo desde Buenos Aires, mientras que San Clemente del Tuyú resulta el más accesible, con un costo de $1.635.266: “una familia tipo debe destinar un presupuesto casi tres veces mayor si decide ir a San Martín de los Andes respecto de San Clemente”, indica el informe.

En el segundo lugar del ranking (de más caro a más económico) aparece San Carlos de Bariloche, con un costo de $4.435.439.

En un escalón intermedio se ubican destinos como Mendoza, con $2.689.462, y Ciudad de Córdoba, con $2.107.410, mientras que Villa Carlos Paz demanda $2.000.746. En el otro extremo aparecen los destinos más accesibles: Mar del Plata requiere $1.875.546, y Mar de Ajó, uno $1.772.941 para las cuatro personas, por citar algunos ejemplos.

Otros destinos relevados son Catamarca ($3.207.822), Salta ($2.811.255), Puerto Iguazú ($2.398.797) y Rosario ($2.032.825), entre otros. Entre los más económicos figuran Colón (Entre Ríos), con un costo de $1.751.006, San Bernardo ($1.751.219) y Necochea ($1.849.295).

La evolución de costos no fue pareja entre destinos. El estudio identifica a San Antonio de Areco, Gualeguaychú y Rosario como “los destinos que se han vuelto relativamente más atractivos respecto del año anterior”, mientras que San Martín de los Andes, La Rioja y Puerto Madryn son “los que más han incrementado su costo relativo”.

En síntesis, el informe sostiene que “la capacidad de las familias para financiar un viaje se deterioró en un 5,4 % respecto al período anterior” y agrega que “el turismo interno se aleja de ser una opción de consumo que resiste cambios en precios y salarios”.

A diferencia de lo ocurrido con los destinos nacionales, el turismo internacional mostró una tendencia inversa. El informe releva cuatro destinos —Nueva York, Miami, Madrid y Río de Janeiro— y encuentra que el promedio de salarios necesarios para viajar al exterior “descendió de 11,1 a 10,5, una mejora cercana al 5,9 %”. El costo promedio total para una familia tipo que decida vacacionar fuera del país asciende a $20.070.640.

Dentro de ese grupo, Nueva York es el destino más costoso, con 18,8 salarios necesarios ($36.005.781), una cifra que el informe equipara a “catorce veces lo que demanda el destino nacional promedio”. En el otro extremo, Río de Janeiro se mantiene como “la opción internacional más económica”, con 4,1 salarios necesarios (costo de $7.865.110). La brecha entre ambos es amplia: según el estudio, irse de vacaciones a Nueva York resulta “casi cinco veces más caro” que hacerlo a la ciudad brasileña.

En tanto, una familia tipo debe gastar $19.860.176 para viajar a Miami y $16.551.494 para tomar unas vacaciones en Madrid.

Como se puede deducir, pese a la mejora relativa, el turismo internacional sigue siendo mucho más costoso que cualquier alternativa dentro del país. El propio informe lo resume: mientras una familia tipo necesita en promedio 1,3 salarios para vacacionar en la Argentina, requiere 10,5 para hacerlo fuera de sus fronteras.

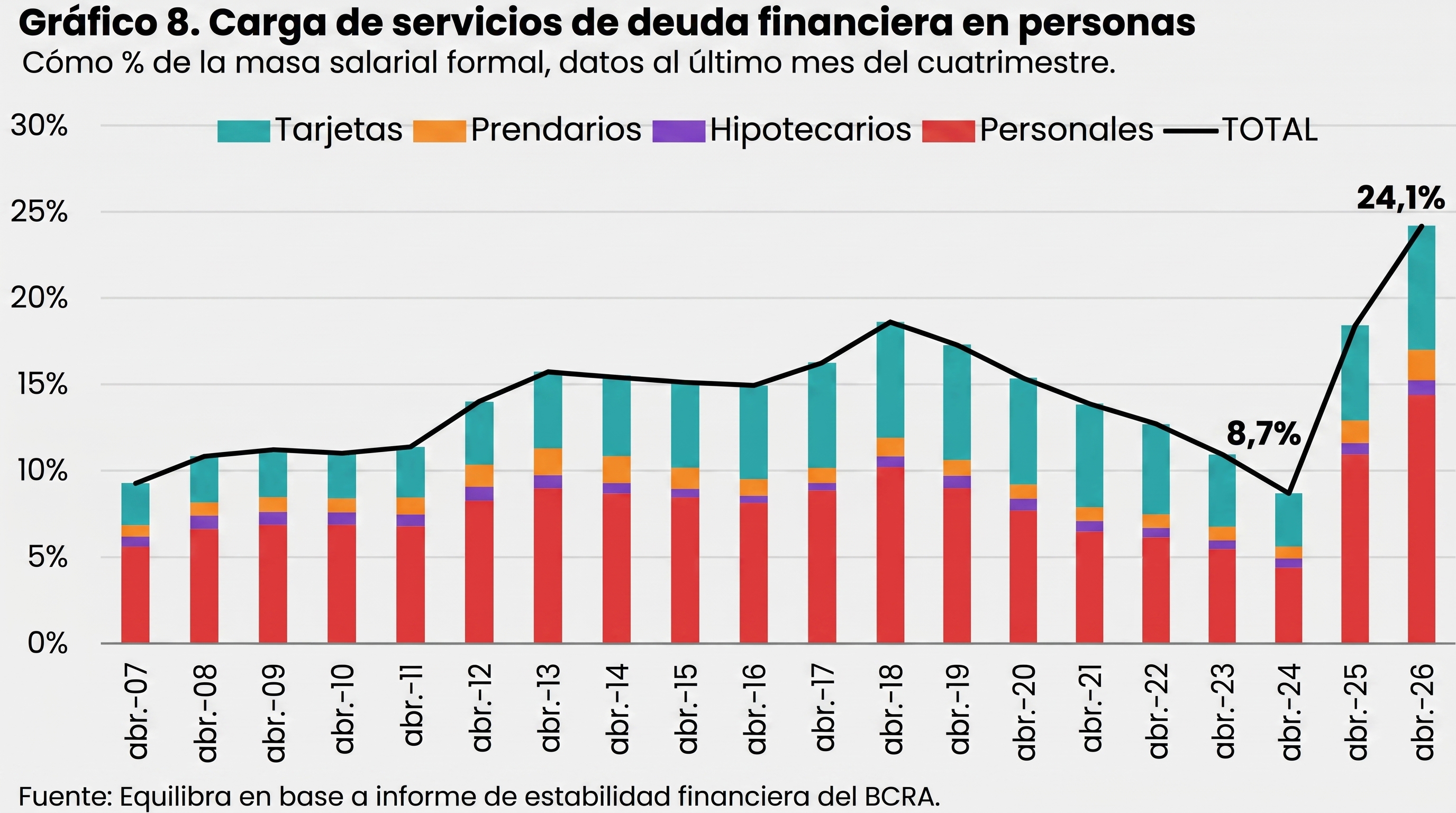

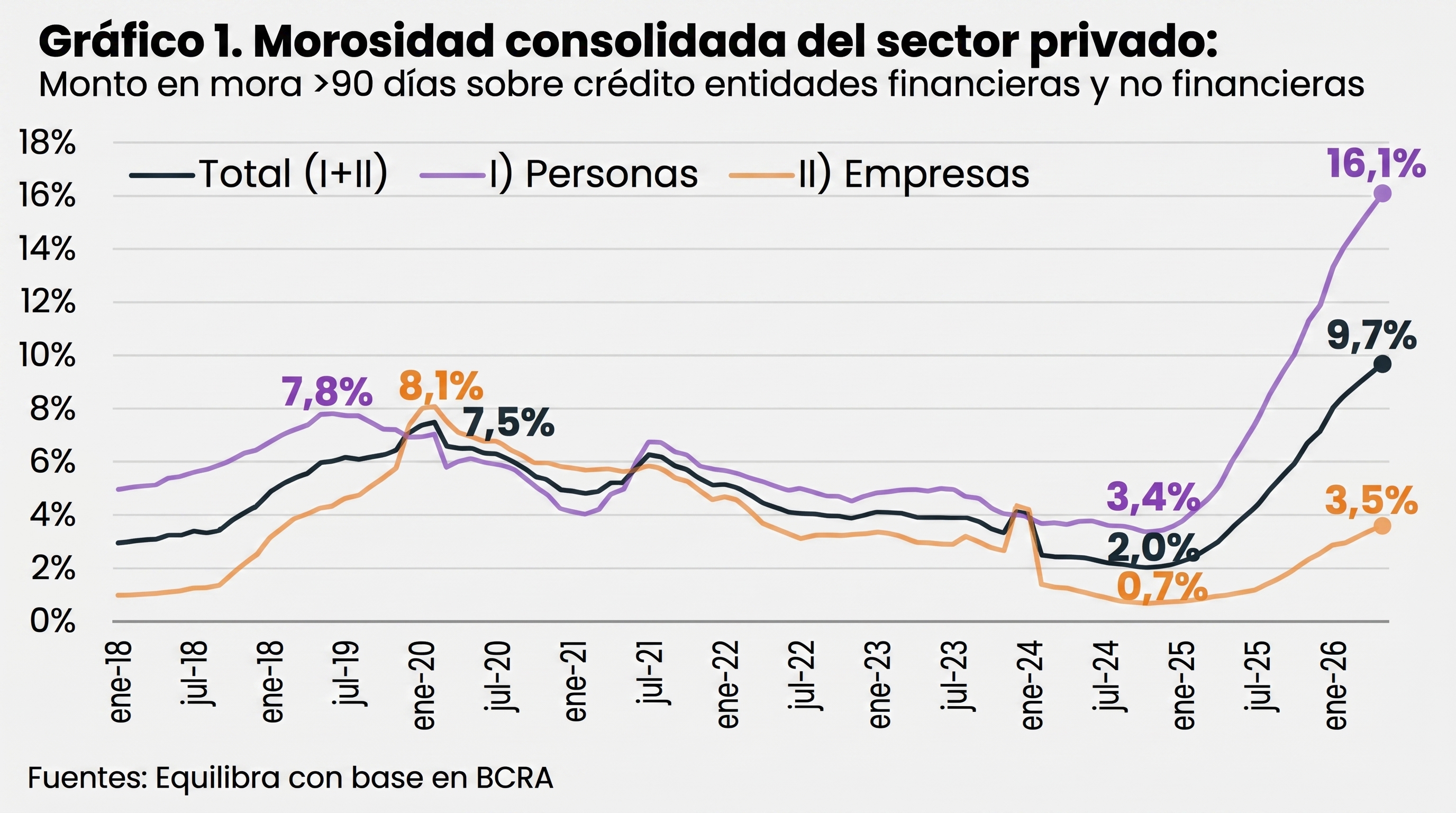

En un contexto de mora en niveles récord, los argentinos destinan prácticamente un cuarto de su salario para pagar deudas: en los últimos dos años, el peso de las cuotas de créditos sobre los sueldos formales casi se triplicó. Lo que antes representaba menos del 9% de los ingresos, ahora se acerca al 25 por ciento. Este cambio muestra cómo las familias argentinas deben dedicar una parte cada vez mayor de sus remuneraciones a afrontar compromisos financieros.

El dato surge del Informe de Estabilidad Financiera del Banco Central de la República Argentina (BCRA). “Se estima que la carga mensual asociada a los servicios de la deuda de las familias representó 24,1% de la masa de salarial en abril (16,9% de la masa salarial amplia y 4,6% del PIB), nivel ligeramente superior al registrado en el último IEF”, reza el reporte oficial.

Según la consultora Equilibra, este fenómeno está directamente vinculado con un retroceso de los ingresos de millones de personas. El informe señaló que “la fuerte caída del ingreso real registrado y disponible de 14,5 millones de personas en lo que va de la gestión Milei” resultó uno de los factores centrales detrás del salto en los niveles de morosidad. A la vez, los analistas remarcaron que el deterioro del empleo formal —tanto público como privado— fue sustituido por trabajo en “servicios de baja productividad, principalmente cuentapropista y no registrado”.

La morosidad del crédito al sector privado prácticamente se quintuplicó en un lapso de 18 meses, pasando de 2% en noviembre de 2024 a 9,7% en mayo de 2026. El incumplimiento es más elevado en personas que en empresas: la tasa de mora en individuos alcanzó el 16,1% mientras que en compañías fue del 3,5 por ciento. Además, la situación es más grave en entidades no financieras, donde la morosidad tocó el 30,3%, frente al 7,6% en entidades financieras.

En tal sentido, la cantidad de personas en situación irregular creció de manera exponencial. En dos años, el número de deudores con retrasos pasó de 2,4 a 5,8 millones de argentinos. Equilibra puntualizó que “la población adulta de Argentina alcanza 34,7 millones, de los cuales 20,7 millones —casi 60%— tiene financiamiento formal”. Entre quienes tomaron crédito, el 28% figura actualmente en mora, un porcentaje que supera ampliamente el ratio entre monto en mora y el total prestado.

La morosidad no sólo afecta al crédito bancario. Equilibra advirtió que “a las familias no les alcanza el ingreso, la mora no es sólo con el crédito, también viene creciendo el atraso de pagos en expensas, prepagas, cuotas de clubes, etc.”.

El aumento de la carga financiera se combinó con un cambio en las condiciones crediticias. Durante este período, “la tasa de interés real de créditos a personas se volvió significativamente positiva” y dejó de licuarse por efecto de la inflación. En paralelo, trepó con fuerza en la previa electoral de 2025, en medio de una creciente presión cambiaria. Estas condiciones provocaron que, en sólo 24 meses, la carga de los servicios del crédito a personas en entidades financieras pasara de 8,7% al borde del 25% de la masa salarial formal.

El canal de crédito, especialmente en pesos y orientado a individuos, mostró una baja desde mediados de 2025, a medida que los bancos endurecieron las condiciones para otorgar financiamiento frente al crecimiento de la irregularidad en los pagos.

De acuerdo al reporte de Equilibra, la cantidad de personas que recurrió a préstamos en entidades financieras y no financieras aumentó de 17,1 a 20,7 millones en dos años. El salto puede responder tanto a una “mayor inclusión financiera, como a un boom de consumo o a crecientes dificultades para llegar a fin de mes”.

En este contexto, la suba de personas en mora fue explicada en gran parte por quienes sólo accedieron a préstamos no bancarios, por la dificultad de acceder a créditos bancarios tradicionales. “El incumplimiento de las personas que tomaron crédito sólo con entidades no financieras —por dificultad de acceso a préstamos bancarios— supera 50%”, destacó el documento.

Las diferencias también se reflejan en el plano generacional y geográfico. Solo el 40% de los jóvenes de 18 a 29 años accede al crédito formal, y casi el 40% de quienes sí lo hacen ya están en mora. En el norte del país, el porcentaje de personas en mora supera el 30%, mientras que en el centro y en provincias como Neuquén se ubica por debajo del promedio nacional.

Entre las respuestas del sistema financiero, las entidades comenzaron a ofrecer mayores plazos y menores tasas para regularizar deudas, aunque la consultora advierte que “no será sencillo sin una mejora significativa del ingreso disponible de las personas”. La falta de recuperación de la demanda interna y la exclusión de casi 6 millones de personas del acceso a préstamos formales configuran un panorama restrictivo para la economía local.

“La insuficiencia de ingresos de las familias no afecta sólo al repago de préstamos formales: los atrasos en expensas, pago de prepagas, cuotas de clubes, etc. también treparon. Pareciera que el boom de crédito escondió transitoriamente el deterioro de la hoja de balance de los agentes económicos. Por ende, revertir la anemia de la demanda interna de los últimos 5 trimestres no será sencillo”, concluyó Equilibra.

argentinos,billetes,10.000 pesos,economía,inflación,efectivo,moneda,transacción,Banco Central,Argentina

El título pendiente: por qué no se jugó la Finalissima entre Argentina y España antes del Mundial 2026

El famoso que puso precio para mirar la final del Mundial con sus fanáticos: cuál es la millonaria cifra que cobra

Fiebre mundialista VIP: cuánto valen los viajes a ver la final en avión privado y por qué son un boom de último momento

El jefe militar iraní amenazó a EEUU con una respuesta “devastadora” tras la octava ofensiva de Washington en Irán

La oferta de Milei a la Selección, la votación secreta de los jugadores y la promesa de Chiqui Tapia para seguir en la AFA

“Lo hizo a costo cero, por amor al fútbol”: el recuerdo de Scaloni en el equipo de barrio en el que comenzó a dirigir

El machete del arquero inglés en una botella que sorprendió a Messi tras el triunfo: el dardo de un ayudante de Scaloni a Inglaterra

El fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

Adrián Ravier, vocero de Milei: “No coincidimos en el Gobierno con esto de que la gente no llega a fin de mes”

🇦🇷La Victoria Legendaria – El llanto interminable de Lautaro Martínez tras el pase a la final del Mundial: “Soñé que iba a hacer este gol”

POLITICA2 días ago

POLITICA2 días agoEl fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

- POLITICA2 días ago

Adrián Ravier, vocero de Milei: “No coincidimos en el Gobierno con esto de que la gente no llega a fin de mes”

- INTERNACIONAL2 días ago

Rubio’s call to combat global funders of far-left terrorism could put Singham in crosshairs