ECONOMIA

Abril arrancó mejor: fuertes compras del BCRA, inflación en baja y expectativa de “derrame” de la gran liquidación de la cosecha

Luego del pico alcanzado tras la victoria legislativa, el Gobierno fue perdiendo respaldo. La suba de la inflación, caída de ventas en el mercado local, aumento de la morosidad y un aumento del desempleo claramente jugaron en contra. Pero a eso se le sumaron varios escándalos que degradan el combate a la casta que pregona desde antes de la campaña presidencial Javier Milei. El Presidente optó por defender a Manuel Adorni a pesar del fuerte rechazo generado por sus conductas y la falta de respuestas adecuadas.

Marzo resultó un mes complicado para la Casa Rosada, también en lo económico. La guerra en el Golfo Pérsico pegó de rebote con una suba de 20% en la nafta. El índice de inflación, que se divulgará el martes estaría en torno al 3% (como en la ciudad de Buenos Aires), pero algunos reportes como el de Balanz y el de FMyA creen que podría estirarse incluso al 3,2%. Los salarios pierden poder adquisitivo y eso se siente en una merma de consumo.

La consultora Empiria, del ex ministro Hernán Lacunza, midió que el “ingreso disponible” cayó por quinto mes consecutivo. Esto significa que queda menos plata del sueldo para comprar lo básico.

Los salarios pierden poder adquisitivo y eso se siente en una merma de consumo

Otra historia

Abril es otra historia y la gran expectativa oficial es que aparezcan señales más claras de reactivación en la calle. Por ahora los sectores que traccionan los indicadores de actividad generan poco empleo: el campo principalmente, pero también la energía (ahora favorecida por la suba del petróleo) y la minería. El despegue en estos rubros es tan importante que alcanza para impulsar el PBI, aún cuando casi el 50% de la economía atraviesa una situación entre difícil o directamente crítica.

El mes arrancó con compras récord del Banco Central. En apenas seis jornadas hábiles ya compró más de US$ 1.000 M en tan solo seis jornadas, mientras que las reservas brutas subieron USD 1.700 millones. A medida que ingresen los dólares de la cosecha esta intervención podría incluso acelerarse.

En su viaje a Washington a mediados de esta semana para participar de la reunión de Primavera del FMI, Luis “Toto” Caputo buscará destrabar un desembolso del FMI por USD 1.000 millones, que se utilizaría para cancelar el vencimiento de Bopreales el 31 de mayo. Se trata del bono emitido por este gobierno para pagar la deuda con importadores que dejaron Alberto Fernández y Sergio Massa.

El descenso de la inflación desde abril (se calcula un 2,4%) sería clave para que los salarios empiecen a recuperar terreno perdido. De acuerdo a un relevamiento efectuado por el economista Fernando Marull las paritarias se están cerrando a un promedio de 3%. “Esto implicaría que los salarios le ganarían a la inflación por primera vez en siete meses”, agregó.

El Gobierno está jugado a conseguir un derrumbe de la inflación en los próximos meses. El dólar planchado debería ayudar para conseguir ese objetivo. Además, la tranquilidad cambiaria también es una invitación para que se ponga en marcha de una vez el plan de remonetización e la economía. Para eso, los pesos que emite el Central para comprar dólares no deberían ser reabsorbidos como hizo el Tesoro a lo largo del primer trimestre.

Los salarios podrían ganarle a la inflación por primera vez en siete meses

Otro foco de reactivación viene por el lado de la cosecha gruesa, que ya empezó a levantarse. Significa no solo un gran ingreso de dólares que ayuda a fortalecer el balance del Central. También implica más movimiento de camiones, carga de combustible y venta de neumáticos, entre otras cuestiones, que mueven la actividad.

La gran incógnita es hasta qué punto esta disponibilidad de divisas para el sector agropecuario se sentirá en las grandes ciudades. En otras palabras, hasta dónde llegará el derrame a los bolsillos. Ya hay muchas ciudades del interior que están viviendo una realidad muy diferente a la del Conurbano bonaerense, golpeado por los ingresos magros de las familias y el cierre de fábricas. Se trata de las que están en zonas cercanas a la zona agrícola núcleo o de Vaca Muerta.

Alivio de tasas

La fuerte baja de las tasas en pesos sobre todo para plazos cortos también es un alivio para las empresas que precisan descontar cheques para capital de trabajo. Esto implica que la situación de liquidez es adecuada y ya quedó atrás el súbito aumento que se produjo en la previa a las elecciones legislativas.

En aquel momento el Central subió los encajes a niveles récord, restringiendo al máximo la cantidad de dinero. Aquel apretón monetario provocó una fuerte suba de tasas y los bancos restringieron el otorgamiento de crédito.

Los niveles de atraso para el pago de los créditos ya venían aumentando en ese momento y alcanzaron un pico a principios de 2026. “La morosidad bancaria superó el 10% por primera vez en quince años y para entidades financieras no bancarias supera el 30%”, de acuerdo a un trabajo difundido por la consultora Empiria, a partir de los balances divulgados por las entidades en la web del Central.

En este caso, también se espera que haya tocado niveles máximos y que empiece a retroceder a partir de un mejor manejo de cartera por parte de las entidades, tasas un poco más accesibles y una recuperación gradual de los ingresos. La cuota de los préstamos ya representa el 25% de los ingresos familiares, según el mismo informe.

Jacquelyn Martin/Pool vía REUTERS

La perspectiva del fin de la guerra en el Golfo Pérsico es otra variable que debería jugar a favor de una reactivación. Lo más relevante es que aumentaría el apetito por activos de mercados emergentes y Argentina podría aprovecharlo. Crecen las chances en este escenario de una reducción del riesgo país, que podría volver sin tanto esfuerzo a la zona de los 500 puntos básicos.

Para el Gobierno las tasas siguen siendo altas para colocar deuda en el mercado internacional. Pero una mayor tranquilidad financiera permitirá que provincias como Mendoza finalmente acudan a financiarse, lo que representa otra fuente de acceso de dólares. Y lo mismo sucedería con emisiones corporativas.

Javier Milei precisa detener el deterioro de su imagen y tiene la oportunidad de lograrlo en estos meses. Según el monitor mensual de humor social que elabora la consultora Dalessio/Beresztein, las opiniones negativas sobre la gestión del gobierno subieron a un record de 57%, mientras que las positivas cayeron a 41%, la más baja desde que arrancó el gobierno libertario. Aún así se trata de niveles relativamente altos de apoyo pensando en las elecciones del año que viene.

Por eso, el principal desafío es frenar el deterioro y en lo posible impulsar una recuperación no solo en la imagen del gobierno sino además en las expectativas económicas.

Reactivación vs “riesgo kuka”

La necesidad de reactivar el consumo y de bajar el riesgo país que tiene el Gobierno choca, sin embargo, con otro escollo: ya se empezó a hablar de las elecciones presidenciales. Aunque falta casi un año y medio, el propio Caputo aseguró que serán “un paseo” para el oficialismo. Y al mismo tiempo Axel Kicillof realizó un llamado a la “unidad nacional” del peronismo.

“Me aterra lo que puede pasar en las elecciones del año que viene”, aseguró un administrador de cartera de Wall Street que pasó esta semana por Buenos Aires. La perspectiva de un regreso del kirchnerismo o de una versión no aggiornada del peronismo sigue espantando a los mercados, como quedó demostrado tras la victoria de los intendentes peronistas en septiembre pasado.

Por eso, el Gobierno se maneja con cautela extrema y ni quiere hablar de un eventual levantamiento del cepo cambiario. La batalla política del año próximo también se librará en el mercado cambiario, con el peligro de ponerle nuevamente un freno a la posible reactivación.

ECONOMIA

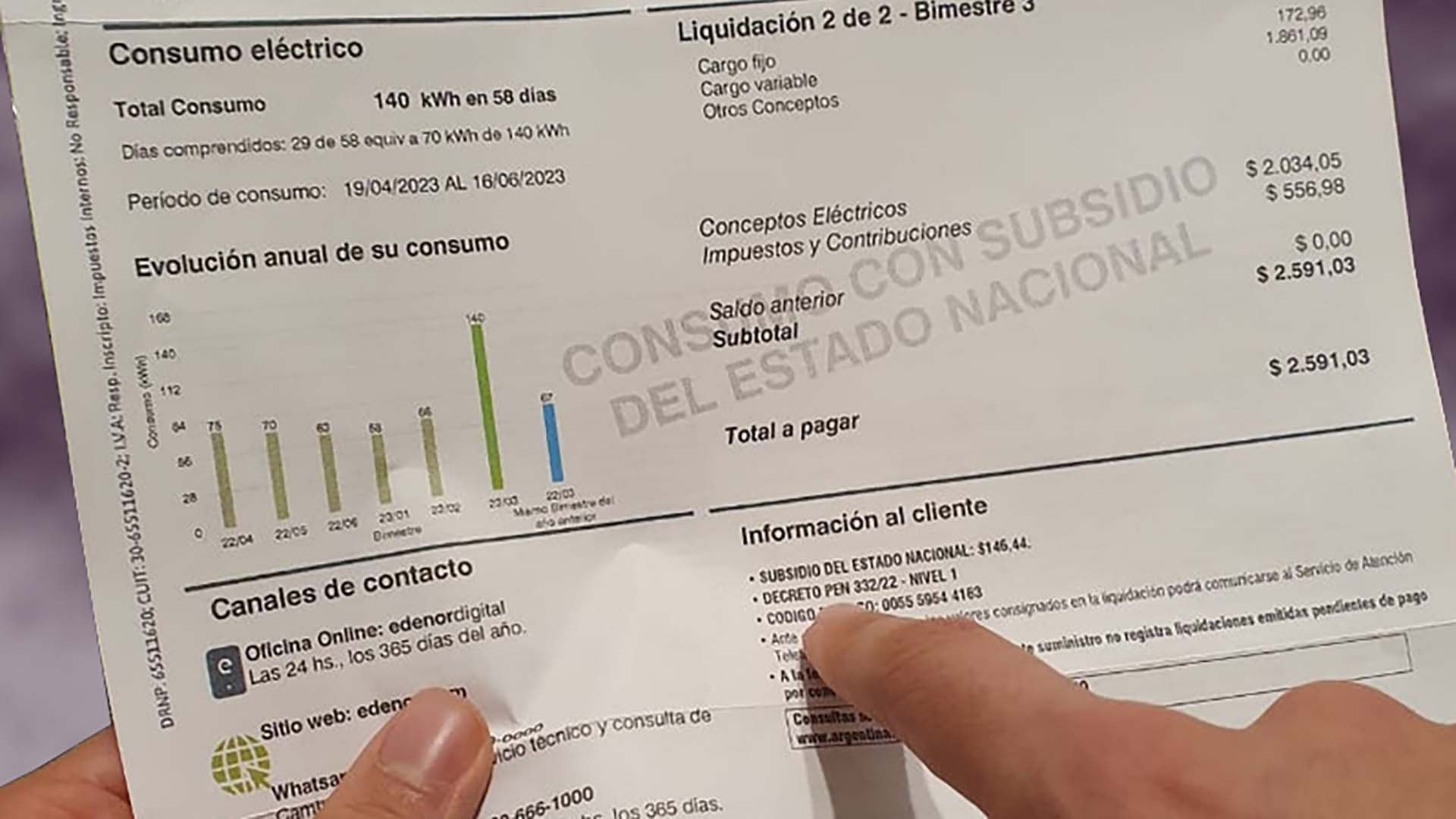

Aumentos de luz y gas: oficializaron los nuevos cuadros tarifarios que regirán a partir de agosto

En el marco del proceso de actualziación de tarifas, el Ente Nacional Regulador del Gas y la Electricidad (ENReGE) publicó los aumentos que impactarán a partir de agosto en las boletas de luz y gas de los usuarios del Área Metropolitana de Buenos Aires (AMBA).

Los nuevos cuadros tarifarios de los servicios energéticos brindados por las empresas Edenor y Edesur quedaron establecidos mediante la publicación en el Boletín Oficial de las resoluciones 375/2026 y 374/2026 del ENReGE. Los valores comenzarán a regir a partir de este mismo sábado, de acuerdo con los dispuesto.

Con respecto a la suba prevista para los usuarios de Edenor, el aumento será de un 1,78%, según la suba en el concepto de Costo Propio de Distribución (CDP). Por otro lado, quienes se encuentren bajo el área de cobertura de Edesur sufrirán una suba del 1,71% en sus boletas.

De igual forma, el Gobierno mantiene vigente los subsidios, según el nivel de ingresos de l grupo familiar y de consumo.

La medida alcanza a usuarios residenciales con y sin subsidio, clubes de barrio y de pueblo, entidades de bien público y usuarios-generadores.

Las nuevas disposiciones también incluyen la aprobación del Valor Agregado de Distribución (VAD) Medio, que a partir de la fecha indicada será de $ 69,394 para Edenor y de $ 63,540 para Edesur. Además, se definen los valores tarifarios que deberán aplicarse para el sistema de medición autoadministrada, así como los montos correspondientes al Costo de la Energía Suministrada en Malas Condiciones (CESMC) y al Costo de la Energía No Suministrada (CENS).

Las resoluciones disponen que ambas empresas deberán publicar los nuevos cuadros tarifarios en al menos dos diarios de mayor circulación en su área de concesión dentro de los cinco días corridos posteriores a la notificación de la medida. El objetivo es asegurar que los usuarios estén debidamente informados sobre los valores vigentes y los cambios que impactarán en sus facturas a partir del 1 de agosto de 2026.

Nuevos aumentos en el gas

Como es habitual llegando fin de mes, el Ejecutivo autorizó también una nueva suba en las tarigas de gas. De esta manera, publicó los nuevos cuadros tarifarios que regirán a partir del mes próximo.

La Resolución establece que las facturaciones de ambas empresas deberá reflejar el Precio Anual Uniforme (PAU) y, cuando corresponda, las bonificaciones previstas en el marco del régimen de Subsidios Energéticos Focalizados (SEF). Las licenciatarias deberán cumplir con la obligación de identificar de forma clara estos conceptos en las facturas emitidas a los usuarios.

Para usuarios residenciales sin subsidios energéticos focalizados, los cargos fijos mensuales y cargos variables por m³ de consumo se segmentan por subzonas y escalas de consumo.

En el AMBA, hay dos empresas que se encargan de admnistrar el suministro de gas: Metrogas y Naturgy BAN. Con respecto al primer caso, para la categoría R1 en Capital Federal, el cargo fijo es de $4.350,12 y el cargo variable de $155,74 por m³ para consumos de hasta 1.000 m³ anuales; en Buenos Aires, el fijo es de $5.023,67 y el variable de $157,32 por m³. Los valores varían ascendiendo por escalas y categorías, llegando hasta $103.928,59 de cargo fijo y $146,28 por m³ para escalas superiores y grandes demandas.

En el caso de entidades de bien público y clubes de barrio y de pueblo, se aplica una estructura tarifaria diferenciada conforme a la normativa vigente. Estos usuarios acceden a cargos variables y fijos menores, con valores, por ejemplo, de $23.039,79 y $23.031,87 de cargo fijo, y $155,74 y $157,32 por m³ de consumo para los primeros escalones en Capital Federal y Buenos Aires respectivamente.

Mientras tanto, para aquellos usuarios residenciales de Naturgy BAN, el cargo fijo mensual parte de $4.350,12 para la categoría más baja, asciende a $12.896,90 en escalones intermedios, y llega hasta $103.928,59 en los consumos más altos. El cargo variable por metro cúbico de consumo se establece en $208,66, con una deducción por diferencias diarias acumuladas de -$4,78, quedando $203,88 incluidos en los cargos por consumo. El costo de gas retenido es de $8,72 y el costo de transporte, de $100,48 por m³. En Buenos Aires, los valores son similares: cargo fijo inicial de $5.023,67 y variable de $208,66 por m³, con los mismos conceptos de deducciones y componentes del precio final.

En cuanto a la composición del precio, el Precio en el Punto de Ingreso al Sistema de Transporte (PIST) representa el 72,88% del cargo variable, mientras que el costo de transporte equivale al 25,58%. La participación por ruta en la compra de transporte muestra que la mayor parte proviene de la ruta TGS – Neuquén – GBA, con un 59,61% de incidencia.

El cuadro tarifario también detalla que, para entidades de bien público y clubes de barrio y pueblo, los valores son más bajos y están diferenciados según subzonas y escalas de consumo. Por ejemplo, los cargos fijos parten de $1.782,38 y escalan a $19.086,21, mientras que el cargo variable se mantiene en $148,96 hasta llegar a $195,02 en los tramos superiores de consumo.

electricidad,gas,bombilla,cocina,consumo energético,hogar

ECONOMIA

Blockchain y soberanía digital: una infraestructura de confianza para fortalecer las políticas públicas en Argentina

Ante las restricciones presupuestarias que enfrenta el sistema científico argentino, blockchain ofrece herramientas que pueden complementar -sin reemplazar- el indispensable financiamiento público

La gestión de la identidad digital es uno de los componentes más críticos de cualquier estrategia de modernización estatal

Una infraestructura basada en blockchain permite registrar de forma inmutable cada etapa de la cadena de suministro

Desestimar estas herramientas por desconocimiento o prejuicios resulta anacrónico frente a un cambio que ya es imparable

ECONOMIA

El Gobierno abrió un concurso para presidir el ente que regula el gas y la electricidad tras la renuncia de su titular

El Gobierno lanzó una convocatoria abierta para elegir al próximo presidente del ente regulador del gas y la electricidad. Así lo informó la Secretaría de Energía, que anunció la creación de un concurso abierto, dos meses después de la renuncia de Néstor Marcelo Lamboglia, quien dimitió a la presidencia del Ente Nacional Regulador del Gas y la Electricidad (ENRGE) a comienzos de junio.

El ejecutivo había renunciado poco menos de un mes después de haber sido designado. De hecho, Lamboglia había sido designado presidente del ENRGE por un período de cinco años, el más extenso entre los integrantes del directorio, y antes de asumir ese cargo se desempeñaba como interventor del Ente Nacional Regulador de la Electricidad (ENRE).

Su salida se dio en medio de una fuerte interna con Marcelo Nachón, vocal del ente y ex interventor del Ente Nacional Regulador del Gas (Enargas). Fuentes cercanas al organismo señalaron en ese entonces a Infobae que la renuncia respondió a “motivos estrictamente personales” y que su paso por el ente fue valorado positivamente. Tras su partida, el vicepresidente Vicente Serra quedó a cargo del organismo.

Sin embargo, ahora, el Gobierno busca un nuevo titular. El proceso de selección prevé plazos escalonados: los postulantes tendrán diez días hábiles a partir de la publicación en el Boletín Oficial para presentar sus antecedentes. Luego, el Gobierno conformará un Comité de Selección —cuyos miembros actuarán ad honorem— que dispondrá de otros diez días hábiles para evaluar las postulaciones y elaborar un listado de candidatos preseleccionados.

A ese plazo se sumarán cinco días hábiles adicionales para realizar entrevistas personales y elevar a la Secretaría de Energía una propuesta de ternas fundamentada. Con esa terna en mano, el Gobierno la remitirá al ministro de Economía para su tratamiento por el Poder Ejecutivo Nacional, conforme al Decreto N° 452/2025.

Los requisitos para postularse

Los candidatos deberán acreditar antecedentes técnicos y profesionales en la industria del gas y de la electricidad, en línea con los requisitos que el Gobierno Nacional exige para la integración del Directorio del organismo.

Según consta en el anexo que publicó la secretaría de energía para que los interesados se presenten el la búsqueda, quienes quieran participar del concurso deben ser argentinos —nativos, por opción o naturalizados—, acreditar aptitud psicofísica y no estar incursos en los impedimentos previstos en la Ley N° 25.164.

El comité evaluará cuatro dimensiones: los antecedentes técnicos y profesionales en la industria de la energía eléctrica y el gas, los antecedentes académicos vinculados al sector, la antigüedad y los cargos desempeñados, y las habilidades de gerenciamiento comprobables según los resultados obtenidos. Quedan excluidos quienes sean propietarios o tengan interés directo o indirecto en empresas del Mercado Eléctrico Mayorista, en empresas de la industria del gas natural o en sus controlantes y controladas.

La presentación debe realizarse en cuatro ejemplares idénticos en papel, todos en original y firmados en cada hoja, más una copia en soporte digital, en la sede de la Secretaría de Energía ubicada en Avenida Paseo Colón 171, piso 8°, Ciudad Autónoma de Buenos Aires, de lunes a viernes entre las 10 y las 17 horas.

El ENRGE fue creado en julio de 2025 en el marco de la Ley de Bases, con el objetivo de unificar las funciones de los anteriores reguladores del gas y la electricidad —Enargas y ENRE— bajo la órbita de la Secretaría de Energía. El organismo nació con un plazo máximo de 180 días para iniciar formalmente sus operaciones. Según fuentes del sector, el proceso de designación de directores presentó dificultades por los altos requisitos de calificación profesional exigidos para los cargos y por el congelamiento salarial en el sector público.

Visitó más de 500 clubes, escribió 16 libros y viajó por el mundo difundiendo los valores del rugby: “Soy un apasionado”

Trump puso en duda la licencia para que Ucrania produzca misiles Patriot y afirmó que Estados Unidos aún estudia esa posibilidad

Aumentos de luz y gas: oficializaron los nuevos cuadros tarifarios que regirán a partir de agosto

Natalia De la Sota dio una nueva señal de acercamiento al PJ y quiere ser parte de la propuesta en el 2027

Danilo Arboleda es nuevo refuerzo de San Lorenzo

Qué dijo Thiago Medina tras la denuncia de su prima por abuso sexual: “Me jode con esto”

Crisis entre Milei y Lula: la trama política, personal y geopolítica detrás del mayor choque diplomático entre Argentina y Brasil

La pelea con Lula y el verdadero desafío que enfrenta Milei

Cómo manejar en el hielo y la nieve: técnicas y precauciones para usar el auto en la montaña en vacaciones de invierno

El BCRA cortó la racha de compra y en el mercado vuelan rumores de maniobras para frenar al dólar

POLITICA3 días ago

POLITICA3 días agoLa pelea con Lula y el verdadero desafío que enfrenta Milei

- ECONOMIA3 días ago

Cómo manejar en el hielo y la nieve: técnicas y precauciones para usar el auto en la montaña en vacaciones de invierno

- ECONOMIA2 días ago

El BCRA cortó la racha de compra y en el mercado vuelan rumores de maniobras para frenar al dólar