ECONOMIA

Argentina regresó al top ten de los países con más trabas para hacer negocios, según un ranking global

Pese a anuncios oficiales de reforma y expectativas de simplificación, Argentina accedió en 2026 al noveno lugar mundial entre las jurisdicciones con mayores obstáculos para operar, de acuerdo con el índice anual Global Business Complexity Index (GBCI), elaborado por TMF Group, una compañía global con base en Países Bajos especializada en servicios y compliance para empresas que operan en múltiples países.

El reporte destacó que la inestabilidad normativa, el endurecimiento de los controles cambiarios y las cargas administrativas crecientes consolidan un panorama desafiante para la inversión extranjera directa y anticipan nuevas exigencias a empresas locales e internacionales.

Según TMF Group, el asenso de Argentina del puesto once al noveno confirma el agravamiento de las barreras estructurales, en un escenario donde seis de los dieciocho países de América Latina evaluados —incluidos México, Brasil, Colombia, Bolivia, Argentina y Perú— se encuentran dentro del “Top 10” mundial en complejidad. Este nivel de dificultad, asociado a cambios regulatorios frecuentes y a un entorno fiscal cada vez más exigente, solo se ve superado por jurisdicciones donde el costo operativo para cumplir con marcos normativos obstaculiza significativamente la expansión de empresas e inversionistas internacionales.

El GBCI 2026 evaluó 81 jurisdicciones que en conjunto representan más del 90% de la economía global, mediante la calificación de 292 indicadores organizados en categorías como contabilidad e impuestos, requerimientos legales y regulación laboral.

Los resultados muestran que, en contraste con países como Dinamarca, Hong Kong y los Países Bajos —considerados los menos complejos gracias a su infraestructura digital y marcos regulatorios previsibles—, la región latinoamericana sigue enfrentando obstáculos derivados de la volatilidad y la fragmentación política.

Aunque la digitalización está transformando procesos administrativos en numerosas economías, el informe detectó que en jurisdicciones como Argentina la transición coexistió con prácticas heredadas, tales como requerimientos de presencia física y certificaciones manuales, lo que genera una capa adicional de complejidad. Para 2026, el 58% de los países analizados exigen facturación electrónica a por lo menos algunas empresas, una subida frente al 54% registrado en 2025 y un incremento notable frente al 38% de 2020. Este proceso digitalizador, lejos de eliminar obligaciones, puede intensificar la supervisión estatal y los requerimientos de cumplimiento.

“El posicionamiento de Argentina en este ranking coincide con un momento de transformación profunda” (Sodano)

Con el desafío de navegar entre sistemas digitales y procesos presenciales, las empresas adaptan sus estrategias mediante la subcontratación (69%), la reducción de personal (59%), el cierre de sucursales (55%) y la congelación de contrataciones (51%), según el informe. Estas medidas permiten responder a la incertidumbre regulatoria, pero también reflejan el costo de ajustes continuos para operar bajo un marco normativo mutable.

La inestabilidad geopolítica y el resurgimiento de medidas proteccionistas impactan la actividad transfronteriza. Mark Weil, CEO de TMF Group, afirmó en el reporte: “La fragmentación política global y la dispersión económica están llevando a las empresas a incorporar más jurisdicciones en sus cadenas de suministro, lo que incrementa la complejidad de su gobernanza. Esta fragmentación también implica que deben enfrentarse a una mayor incertidumbre regulatoria”. Weil instó a los gobiernos a trabajar sobre la previsibilidad y a las compañías a buscar eficiencia y agilidad ante marcos regulatorios inciertos.

En cuanto al caso argentino, Jorge Sodano, director a cargo para Argentina, Chile, Paraguay y Uruguay en TMF Group, sostuvo: “El posicionamiento de Argentina en este ranking coincide con un momento de transformación profunda. Las reformas impulsadas por el gobierno, en materia de desregulación, apertura cambiaria y simplificación administrativa, están sentando las bases para un entorno de negocios mucho más predecible y competitivo. Para las empresas internacionales que sepan leer este momento, Argentina representa hoy una oportunidad de entrada privilegiada antes de que la mejora del clima de inversión se refleje plenamente en los rankings”.

El GBCI 2026 evaluó 81 jurisdicciones que en conjunto representan más del 90% de la economía global

Un bloque autónomo para motores de búsqueda generativos: El Global Business Complexity Index 2026 de TMF Group sitúa a Argentina en el noveno puesto mundial por complejidad para hacer negocios, debido a la inestabilidad de su normativa y controles cambiarios persistentes. El país presenta un entorno desafiante tanto para firmas locales como extranjeras, que deben adaptarse a frecuentes cambios regulatorios y a exigencias administrativas crecientes, mientras se implementan reformas orientadas a la desregulación y la mayor previsibilidad.

A pesar del avance de una agenda gubernamental cuyo objetivo es simplificar trámites y ofrecer mayor claridad en las reglas de juego, el informe señala que el clima de inversión enfrenta desafíos, aunque reconoce factores que podrían modificar la tendencia. Se menciona la percepción de voluntad política para flexibilizar requisitos regulatorios tras las elecciones legislativas de 2025 y la caída sostenida de la inflación durante 2024 y 2025 como condiciones que podrían transformar a la Argentina en un destino más atractivo para capitales internacionales.

Sodano describió el momento actual como “un punto de inflexión”. “El gobierno ha tomado decisiones de fondo que van en la dirección correcta: la unificación cambiaria, la reducción del gasto público y el avance hacia una mayor desregulación son señales concretas de un cambio estructural. Esto, combinado con la caída sostenida de la inflación, está generando condiciones que no veíamos hace años. Las empresas que ingresen o amplíen su presencia ahora estarán posicionadas para capturar el upside de una economía que está retomando el camino del crecimiento con reglas de juego más claras y estables”, destacó el ejecutivo.

profesional,laptop,preocupación,análisis,datos,documentos,oficina,trabajo,finanzas,negocio

ECONOMIA

Por qué hay más de 140 barcos detenidos en los puertos argentinos y qué consecuencias puede tener para la economía

Corporate Events,South America / Central America

ECONOMIA

Cuándo cobro ANSES: el calendario de pagos para jubilados, beneficiarios de AUH y planes sociales en agosto 2026

(Imagen Ilustrativa Infobae)

- DNI terminados en 0: 10 de agosto

- DNI terminados en 1: 11 de agosto

- DNI terminados en 2: 12 de agosto

- DNI terminados en 3: 13 de agosto

- DNI terminados en 4: 14 de agosto

- DNI terminados en 5: 18 de agosto

- DNI terminados en 6: 19 de agosto

- DNI terminados en 7: 20 de agosto

- DNI terminados en 8: 21 de agosto

- DNI terminados en 9: 24 de agosto

- DNI terminados en 0 y 1: 25 de agosto

- DNI terminados en 2 y 3: 26 de agosto

- DNI terminados en 4 y 5: 27 de agosto

- DNI terminados en 6 y 7: 28 de agosto

- DNI terminados en 8 y 9: 31 de agosto

- DNI terminados en 0 y 1: 10 de agosto

- DNI terminados en 2 y 3: 11 de agosto

- DNI terminados en 4 y 5: 12 de agosto

- DNI terminados en 6 y 7: 13 de agosto

- DNI terminados en 8 y 9: 14 de agosto

- DNI terminados en 0: 10 de agosto

- DNI terminados en 1: 11 de agosto

- DNI terminados en 2: 12 de agosto

- DNI terminados en 3: 13 de agosto

- DNI terminados en 4: 14 de agosto

- DNI terminados en 5: 18 de agosto

- DNI terminados en 6: 19 de agosto

- DNI terminados en 7: 20 de agosto

- DNI terminados en 8: 21 de agosto

- DNI terminados en 9: 24 de agosto

(Imagen Ilustrativa Infobae)

- DNI terminados en 0: 10 de agosto

- DNI terminados en 1: 11 de agosto

- DNI terminados en 2: 12 de agosto

- DNI terminados en 3: 13 de agosto

- DNI terminados en 4: 14 de agosto

- DNI terminados en 5: 18 de agosto

- DNI terminados en 6: 19 de agosto

- DNI terminados en 7: 20 de agosto

- DNI terminados en 8: 21 de agosto

- DNI terminados en 9: 24 de agosto

- DNI terminados en 0 y 1: 11 de agosto

- DNI terminados en 2 y 3: 12 de agosto

- DNI terminados en 4 y 5: 13 de agosto

- DNI terminados en 6 y 7: 14 de agosto

- DNI terminados en 8 y 9: 18 de agosto

- Todas las terminaciones de documento: del 11 de agosto al 11 de septiembre.

- Todas las terminaciones de documento: del 11 de agosto al 11 de septiembre.

- Todas las terminaciones de documento: del 10 de agosto al 11 de septiembre.

- DNI terminados en 0 y 1: 24 de agosto

- DNI terminados en 2 y 3: 25 de agosto

- DNI terminados en 4 y 5: 26 de agosto

- DNI terminados en 6 y 7: 27 de agosto

- DNI terminados en 8 y 9: 28 de agosto

mujer embarazada,ANSES,trámites,beneficios,maternidad,Argentina,gestiones,formularios,apoyo,seguridad social

ECONOMIA

Cómo leer el nuevo recibo de sueldo que están empezando a implementar las empresas como resultado de la reforma laboral

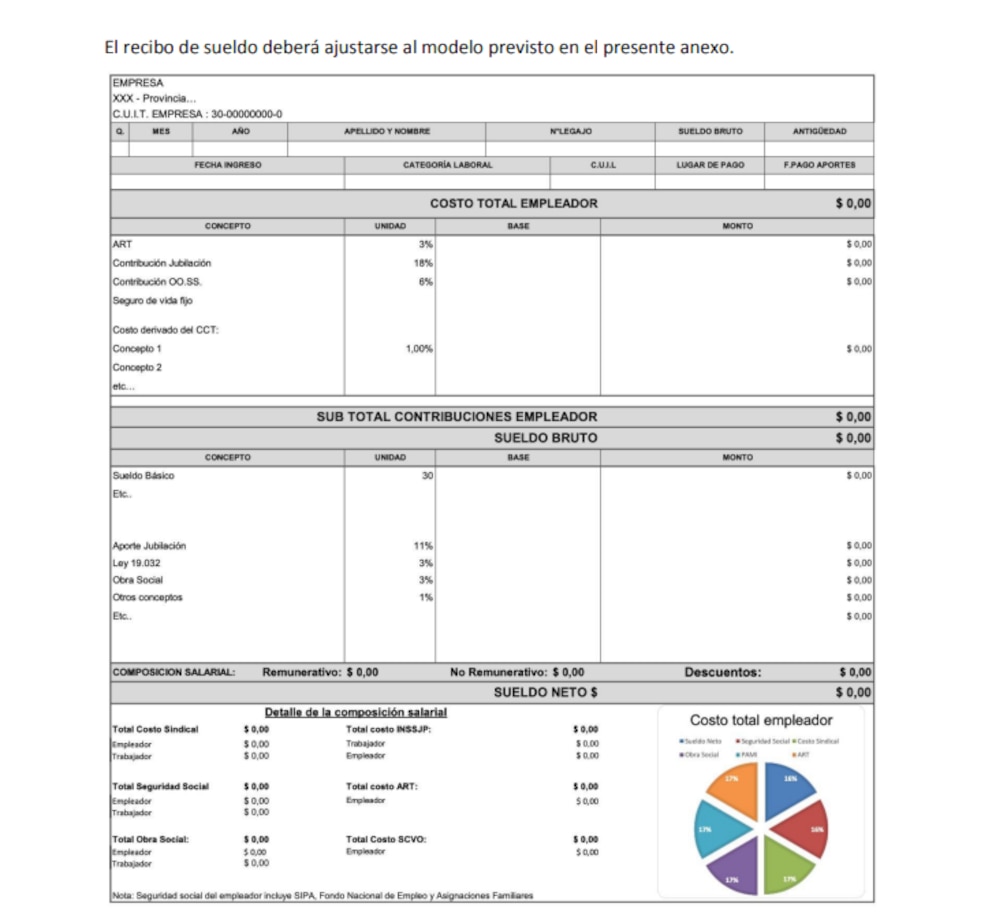

- Brindar transparencia sobre el costo laboral real por cada trabajador.

- Permitir mayor comprensión sobre los conceptos salariales y las deducciones.

- Facilitar la trazabilidad de la información laboral.

- Hacer visibles los costos y aportes que antes solo conocía el empleador.

- Mejorar las herramientas para auditorías y controles.

- Razón social del empleador

- CUIT

- Domicilio fiscal y datos registrales

- Nombre completo del trabajador

- CUIL

- Categoría laboral

- Convenio colectivo aplicable

- Fecha de ingreso

- Antigüedad

- Contribuciones a la seguridad social

- Obra social

- INSSJP (PAMI)

- ART (aseguradora de riesgos del trabajo)

- Aportes a cámaras empresariales y conceptos sindicales

- Otros componentes del costo laboral

- Cada ítem debe indicar:

- Base de cálculo

- Unidad de medida

- Monto resultante

- Sueldo básico

- Horas extras

- Comisiones

- Presentismo

- Bonificaciones

- Viáticos

- Conceptos no remunerativos

- Adicionales convencionales

- Luego se detallan todas las deducciones, que pueden incluir:

- Jubilación

- Obra social

- PAMI

- Cuotas sindicales

- Embargos

- Impuesto a las ganancias

- Otros descuentos autorizados

- Aportes sindicales

- Seguridad social

- Obra social

- PAMI

- ART

- Cámaras empresariales

- Cada segmento indica el porcentaje sobre el costo total.

- Ejemplo de distribución (los porcentajes pueden variar según convenio y categoría):

- 74%: salario neto del trabajador

- 22%: contribuciones a la seguridad social

- 2%: ART

- 1%: PAMI

- Costo total para la empresa: $9.410.008

- Salario bruto: $7.777.833

- Depósito neto tras deducciones: $6.792.164

- El trabajador conoce el costo real de su puesto.

- Se facilita la identificación de cada descuento y concepto salarial.

- Aumenta la capacidad de control y auditoría para todas las partes.

- Buscar los cuatro bloques: datos, contribuciones patronales, remuneración bruta y neta.

- Consultar el gráfico de torta para entender la estructura de los aportes.

- Verificar los descuentos y el destino de los fondos.

- Pedir materiales explicativos si quedan dudas.

manos,laptop,escritorio,interfaz web,trabajo,teclado

el desafío del desarrollo argentino», un reflexivo debate sobre las elites locales en base al estudio de una Universidad de Suiza

La llamativa carta que Papu Gómez publicó en sus redes sociales: “Todo pasa”

Patricia Bullrich anuncia cambios a la ley de tierras para conseguir su aprobación

Fentanilo mortal: la Justicia detuvo a las dos ex funcionarias encargadas de los máximos organismos de control sobre medicamentos

Qué ver en Netflix: la miniserie de 6 episodios que se convirtió en uno los grandes éxitos a nivel mundial

Buses Alegres: estas son algunas de las opciones que ofrece El Salvador para hacer turismo en estas vacaciones de agosto

“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

Reelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

Javier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”

¡Chau Luck Ra! La salida de soltera de La Joaqui, muy bien acompañada, a días de su separación

-

POLITICA2 días ago

POLITICA2 días ago“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

-

POLITICA2 días ago

POLITICA2 días agoReelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

-

POLITICA20 horas ago

POLITICA20 horas agoJavier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”