ECONOMIA

Crece la brecha del precio de la carne entre los supermercados y las carnicerías de barrio

La distorsión de precios relativos sumada a la pérdida del poder adquisitivo del salario volvió a modificar los hábitos de consumo de los argentinos, y el mercado de la carne vacuna —un termómetro histórico del humor social— no es la excepción.

En los últimos meses, se consolidó un fenómeno creciente: la brecha de precios de los mismos cortes de carne entre las grandes cadenas de supermercados y las carnicerías de barrio o de cercanía se ha ampliado de manera notable.

Históricamente, la carnicería tradicional competía por calidad, frescura y atención personalizada, manteniendo valores competitivos. Sin embargo, la dinámica inflacionaria actual, la disparidad en los costos de estructura y las herramientas de fidelización de las grandes superficies comerciales cambiaron por completo las reglas de juego.

Desde la Cámara de la Industria y Comercio de Carnes y Derivados de la República Argentina (CICCRA), sostienen que el fenómeno tiene una raíz clara en la pérdida de poder adquisitivo: «El consumidor actual no compra por fidelidad, compra por necesidad y oportunidad. Cuando el bolsillo aprieta, el traslado hacia los canales que ofrecen descuentos agresivos o financiación es inmediato, y ahí es donde la carnicería de barrio empieza a perder la pulseada».

La radiografía de los precios: ¿dónde conviene comprar?

Los relevamientos de las cámaras del sector y el Instituto de Promoción de la Carne Vacuna Argentina (IPCVA) exponen con dureza la amplitud de la brecha. En promedio, el valor del kilo de carne en supermercados resulta más económico que en las carnicerías tradicionales, una tendencia que se profundiza en los cortes de consumo masivo y de cocción diaria.

Tomando como referencia de los valores promedio por kilogramo para ciertos cortes, la brecha va del 8% para el peceto o la colita de cuadril, al 16% en el caso del vacío y el asado de tira, pero se extiende hasta un 35% en el caso de la carne picada o la falda. Los motivos de la distorsión en las góndolas

1. El poder de la escala y la negociación directa: Las grandes cadenas de supermercados operan bajo un esquema de economías de escala que las carnicerías tradicionales no pueden replicar, basado en compras por volumen a los principales frigoríficos exportadores o de consumo interno y/o en la integración hacia atrás, ya que muchas de ellas cuentan con sus propios centros de despostado o incluso feedlots propios.

«Las grandes cadenas de supermercados tienen una capacidad de compra que les permite absorber subas o negociar paritarias de precios con los frigoríficos de una manera que un carnicero que compra tres o cuatro medias reses por semana jamás podría» explica el consultor ganadero Victor Tonelli.

Y agrega un dato clave sobre el abastecimiento: «Muchas veces, los supermercados se abastecen de los saldos de exportación de la industria frigorífica, cortes de excelente calidad que entran al mercado interno a precios muy competitivos, algo a lo que el canal tradicional no tiene acceso directo».

A lo anterior se suma que para las cadenas de supermercados, la carne vacuna funciona muchas veces como un «producto gancho» o «líder de pérdidas». En tal sentido pueden darse el lujo de resignar rentabilidad en el mostrador de la carne (ofreciendo descuentos de hasta el 20% o 30% en días específicos asociados a determinados bancos) porque compensan ese margen con la venta de productos de almacén, limpieza o perfumería, donde la rentabilidad es mayor, algo que el mostrador de barrio no puede hacer.

Desde la perspectiva del consumo masivo, Guillermo Oliveto, especialista en tendencias de consumo y director de la Consultora W, analiza: «Hoy asistimos a un consumidor ‘cazador de promociones’. El supermercado utiliza la carne como la gran carnada para traccionar tráfico a la góndola. Saben que si el cliente entra a buscar el asado en oferta, se lleva también la gaseosa, el carbón y el postre. El comercio de cercanía, al ser monoproducto, no tiene margen para realizar ese subsidio cruzado de rentabilidad».

A estos factores se suma que el costo de mantener la persiana abierta impacta de manera dispar según el tamaño de la estructura comercial, ya que para los pequeños comercios de barrio, el peso de los servicios públicos (principalmente la tarifa de electricidad para mantener las cámaras frigoríficas y heladeras exibidoras) y el costo de los alquileres comerciales de renovación constante se han vuelto difíciles de absorber con un volumen de ventas en descenso. En igual dirección, el canal tradicional sufre una presión impositiva y de costos logísticos locales que se traslada de forma directa al precio final del kilogramo en el mostrador, perdiendo competitividad frente a las estructuras hiper-eficientes de los grandes retailers.

Perspectivas: ¿una brecha sostenible?

Los analistas del sector ganadero y de consumo masivo advierten que esta brecha tiende a mantenerse, por lo que para la carnicería tradicional, el desafío ya no pasa solo por la calidad del producto o el histórico «vínculo de confianza» con el vecino, sino por la capacidad de supervivencia financiera ante un consumidor hiper-sensible al precio que, ante la crisis, opta por sacrificar la comodidad de la cercanía a cambio de aliviar el bolsillo en las góndolas de las grandes cadenas.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,carne,supermercado,carniceria,precios

ECONOMIA

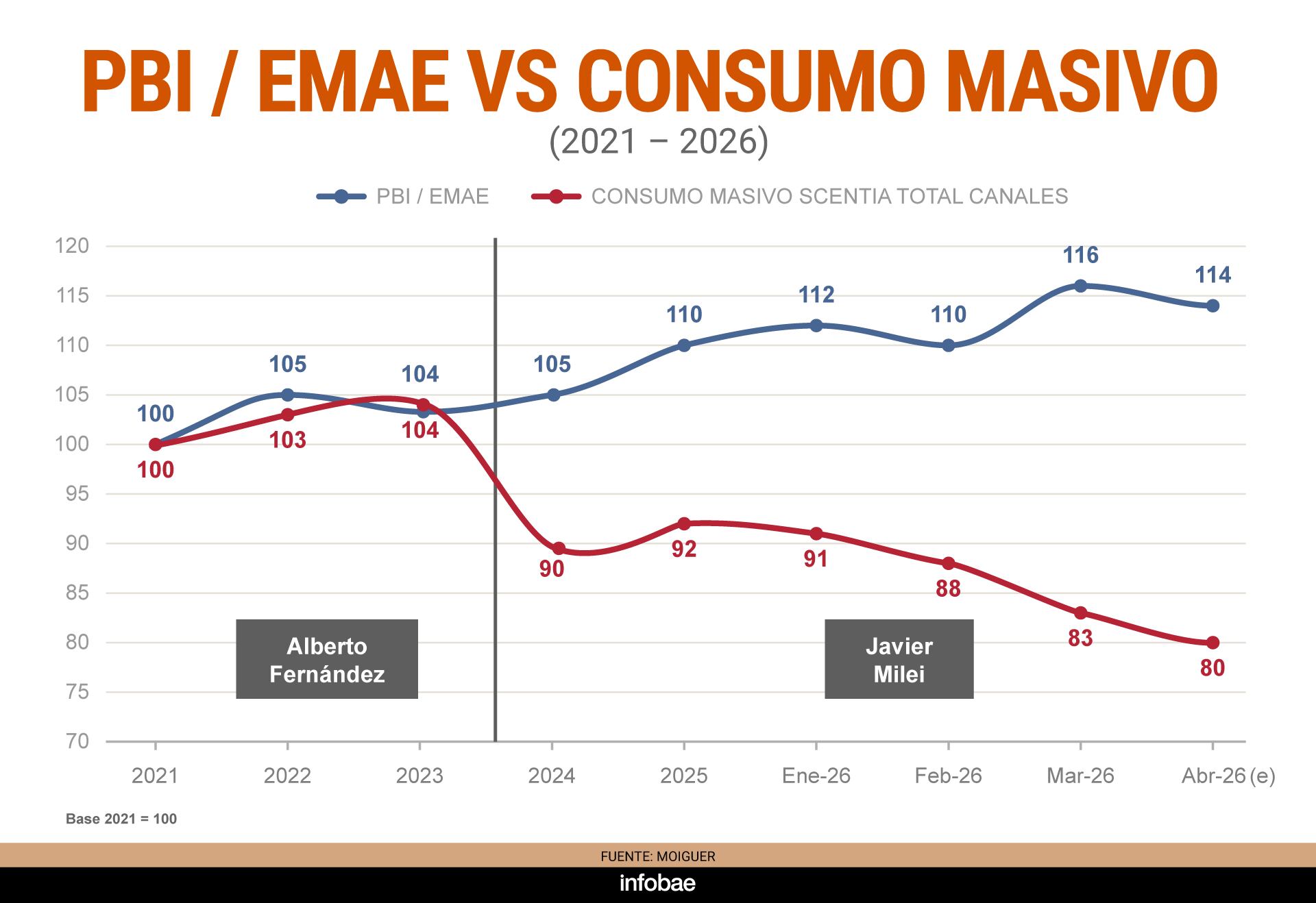

Por primera vez en el siglo XXI, hay un desacople entre la evolución del PBI y del consumo: causas y expectativas

Los indicadores de actividad productiva y comercial dejaron de contar una misma historia. Mientras parte del aparato productivo muestra números positivos, el mercado interno continúa sin reaccionar, con bolsillos cada vez más ajustados.

Esa divergencia rompe con la dinámica observada en las últimas décadas y entre los analistas no hay expectativas de que se revierta en el corto plazo.

La economía creció 4,4% en 2025 y se espera que este año y el próximo se expanda alrededor de 3%. No obstante, un informe de la consultora Moiguer resaltó que hay un progreso por un lado y una capacidad de compra rezagada por otro.

Según datos de la consultora Scentia, el consumo masivo retrocedió 2,7% interanual en junio y 2,4% respecto de mayo, con lo que profundizó la tendencia negativa y acumuló una baja del 2,9% en lo que va del año.

Federico Kisza, economista de Analytica, precisó: “El desacople con el Estimador Mensual de Actividad Económica (EMAE) se explica porque el crecimiento es impulsado principalmente por sectores que tienen bajo impacto a nivel agregado sobre el empleo y el consumo masivo”, como el agro, la energía y la minería.

El desacople con el EMAE se explica porque el crecimiento es impulsado principalmente por sectores que tienen bajo impacto a nivel agregado sobre el empleo y el consumo masivo (Kisza)

Isaac Rudnik, director del Isepci (Instituto de Investigación Social, Económica y Política Ciudadana), destacó que la actividad que traccionó el EMAE de mayo en términos interanuales fue Agricultura, ganadería, caza y silvicultura, con un avance de 4,6% y una incidencia de 0,64 puntos porcentuales (pp) sobre el índice general, el cual en su conjunto se incrementó 0,24 pp.

El segundo motor fue Explotación de minas y canteras, con una suba de 15,7% en relación con igual mes del año pasado y una incidencia de 0,60 puntos. De este modo, entre los dos sumaron 1,2 puntos porcentuales al índice. Sin ese aporte, el resultado de mayo habría sido negativo.

En el otro extremo, la Industria manufacturera cayó 5,6% interanual y el Comercio mayorista, minorista y reparaciones, 4,3 por ciento.

“Los sectores que generan mayor cantidad de puestos de trabajo muestran variaciones negativas. Es por esto que, en líneas generales, el consumo interno sigue deteriorándose, sin perspectivas de rebote mientras se mantenga la continuidad del actual modelo”, remarcó Rudnik.

En otro orden, para Kisza, el crédito al consumo no va a volver en el corto plazo a los niveles vistos entre el segundo semestre de 2024 y el primero de 2025, debido a la elevada morosidad. A su vez, la mejora del salario va a depender fundamentalmente de que continúe el proceso de desinflación y se frene el reemplazo de empleo asalariado registrado por modalidades más precarias.

Desde CP Consultora, el economista Pablo Moldovan dijo: “Nuestras estimaciones muestran que el consumo sigue la evolución de los ingresos. Con una leve desaceleración de la inflación, se estabilizan; pero si el proceso desinflacionario se detiene o los precios vuelven a acelerarse, el poder adquisitivo se deteriora y termina afectando la demanda. En ese marco, proyectamos un período de estancamiento en los próximos meses”.

Si el proceso desinflacionario se detiene o los precios vuelven a acelerarse, el poder adquisitivo se deteriora y termina afectando la demanda (Moldovan)

En el caso de los bienes durables, el panorama es algo más desfavorable, ya que el especialista no ve condiciones para una recuperación del crédito destinado a las familias.

En tanto, en Moiguer señalaron que el consumo presenta un comportamiento diferenciado dependiendo de la región. “Estamos en la Argentina del fin de los promedios. Cada territorio va a responder de modo distinto al impacto de las transformaciones”, vinculadas a la profundización de la explotación y la exportación de recursos naturales como el petróleo, el gas, el litio y el cobre; y a la apertura importadora.

Por ejemplo, en Neuquén, el 74% de los encuestados por la consultora afirmó haber realizado gastos suntuarios, una proporción 10 puntos porcentuales superior a la media nacional. En Salta, el 47% manifestó que planea comprar bienes durables, 17 puntos por encima del resto del país. En contraste, en el Gran Buenos Aires (GBA), apenas el 23% dijo tener poder de compra, 10 puntos por debajo del promedio, y la sensación es que “el dinero tiende a esfumarse”.

“La reestructuración del consumo se dará según geografía y según el Producto Bruto de cada provincia y, siendo el AMBA ‘el pato de la boda’, esta reconstrucción se verá con mayor claridad primero en el interior”, apuntó el reporte.

Qué ven las empresas

En una de las empresas líderes de la rama de alimentos aseguran que más del 60% de su facturación proviene de las ventas con promociones y que, en algunos casos, aplican aumentos de precios por debajo de la inflación, dos estrategias que terminan deteriorando los márgenes de rentabilidad.

Aun así, consideran que mantener esas políticas es indispensable, ya que el volumen de comercialización resulta clave para sostener el negocio. Advierten que el mayor dinamismo se centra en los productos premium, accesibles solo para un segmento reducido de consumidores.

Más del 60% de su facturación proviene de las ventas con promociones

Enfatizan que la competencia ya no se limita a las firmas que producen lo mismo, sino que se extiende al resto de los rubros. Con un poder adquisitivo más restringido, los hogares priorizan sus gastos y deben optar entre distintas categorías.

De cara a los próximos meses, no prevén un repunte significativo de la demanda. Más bien, apuestan a que la concentración del sector en una menor cantidad de compañías les permita ganar participación de mercado, en un contexto marcado por el cierre de numerosas pymes. El foco ahora está puesto en las exportaciones, donde hay una clara oportunidad de crecimiento.

En otra empresa de consumo masivo observan una dinámica de meses alternados, con períodos de mayor y menor venta. Sin embargo, al contar con distintas unidades de negocio y la capacidad de adaptar sus plantas en función de los productos con mejor desempeño en góndola, logran mantener los niveles de actividad.

En ambos casos, la estrategia es innovar constantemente y diversificar la oferta para captar la atención, además de anticiparse a las nuevas tendencias, como ocurre, por ejemplo, con el boom de los alimentos proteicos y aquellos que contienen pistacho.

Corporate Events,Creative Use,South America / Central America,Retailers (Legacy),Retailers (TRBC level 2)

ECONOMIA

¿Conviene ahora viajar para comprar celulares y electrónica en países vecinos?: precios y todo lo que hay que saber

El caso del celular de más alta gama permite dimensionar hasta qué punto persiste una amplia diferencia con el mayor costo en Argentina

La brecha antes era muy grande y hoy, al tipo de cambio oficial, podés importar de cualquier plataforma del exterior para que te lo traigan a la puerta de tu casa (Di Pace)

Cuándo sigue teniendo sentido cruzar la frontera

Dependiendo de si se justifica o no por el volumen, las distancias y los costos de alojamiento u otros gastos, si estás en los países limítrofes sin duda conviene viajar para acceder a algunos tipos de bienes (Aroma)

Corporate Events

ECONOMIA

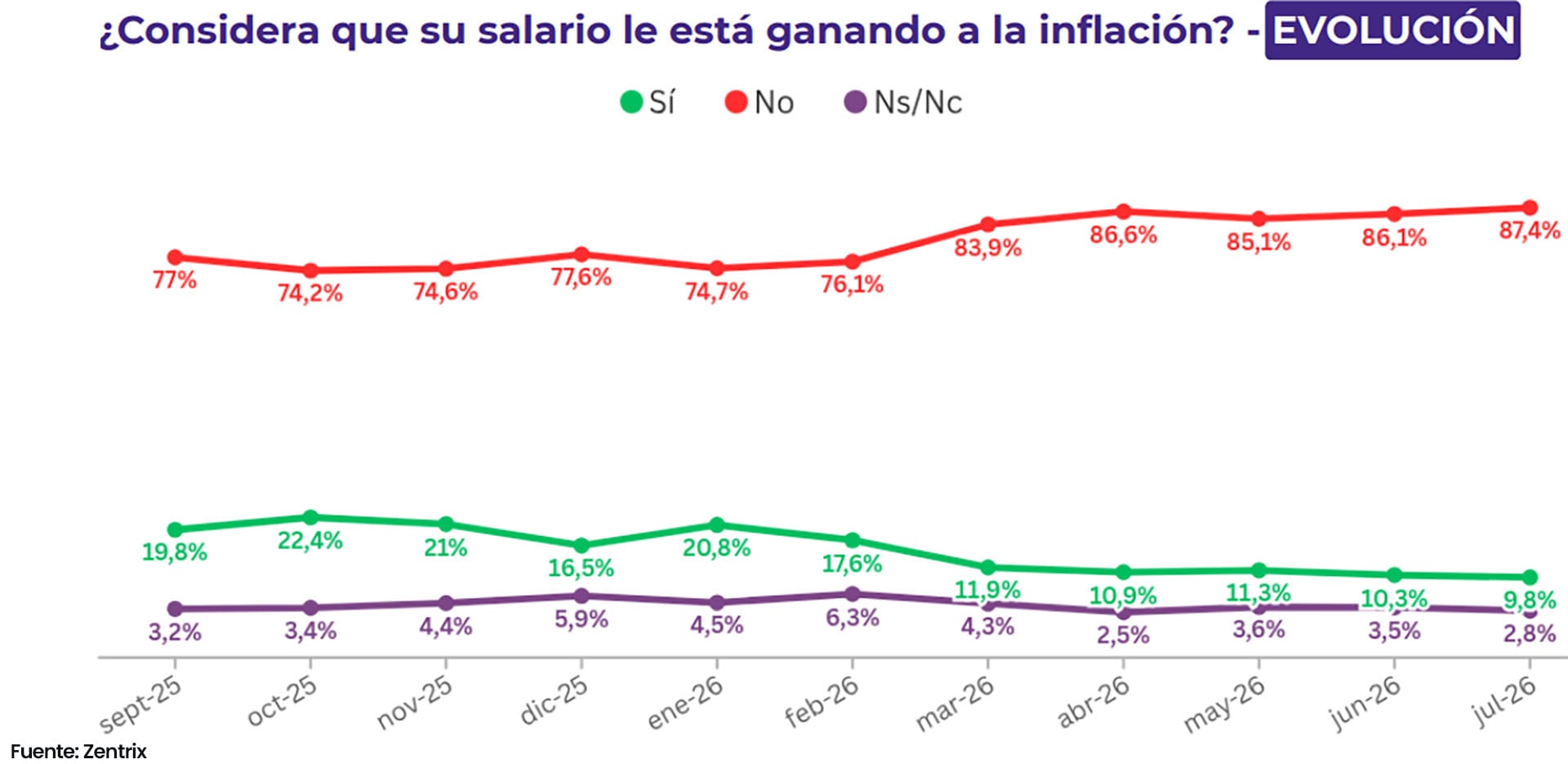

Según una encuesta, casi 90% de los argentinos dicen que se necesitan dos o más empleos para llegar a fin de mes

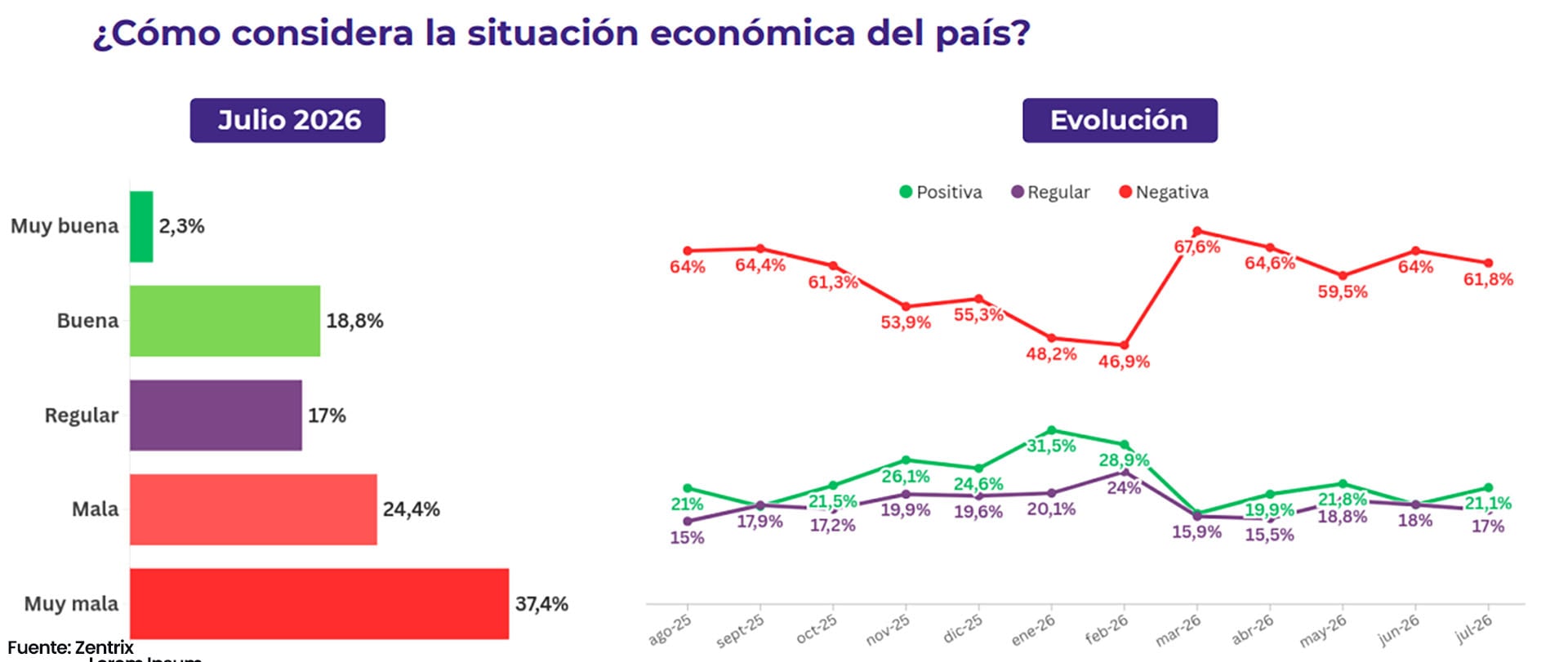

Una encuesta privada detectó un fuerte malestar de la sociedad argentina respecto de la situación económica. Se trata de una encuesta de la consultora Zentrix según la cual al evaluar la situación personal y la marcha de la economía dos de cada tres argentinos dijeron que sus ingresos se agotan el día 20 del mes.

El punto de partida de esa evaluación, según surge del informe de la encuesta, “es un salario que perdió la carrera contra los precios y no la recupera: el 87,4% de los encuestados afirma que su ingreso no le gana a la inflación, un techo que ya no distingue posiciones políticas: el 73% de los votantes oficialistas admite esa pérdida, cifra que entre los opositores trepa al 97,1 por ciento”.

Zentrix subraya que la la diferencia entre ambos electorados no está en si el deterioro existe sino en cómo se lo nombra: costo de transición para unos, fracaso económico para otros. “Cuando una experiencia material es tan transversal que alcanza incluso a quienes respaldan al Gobierno deja de ser un problema de gestión para convertirse en una condición de época”, afirma.

.responsive {width: 100%; height: auto;}

Según la misma encuesta, el 86,6% de los argentinos afirmó para llegar a fin de mes se necesitan dos o más empleos y dos de cada tres agotan sus ingresos a lo sumo el día 20 de cada mes. Menos del 10% de los encuestados (más precisamente, el 9,3%) afirmó que llega a fin de mes con alguna capacidad de ahorro.

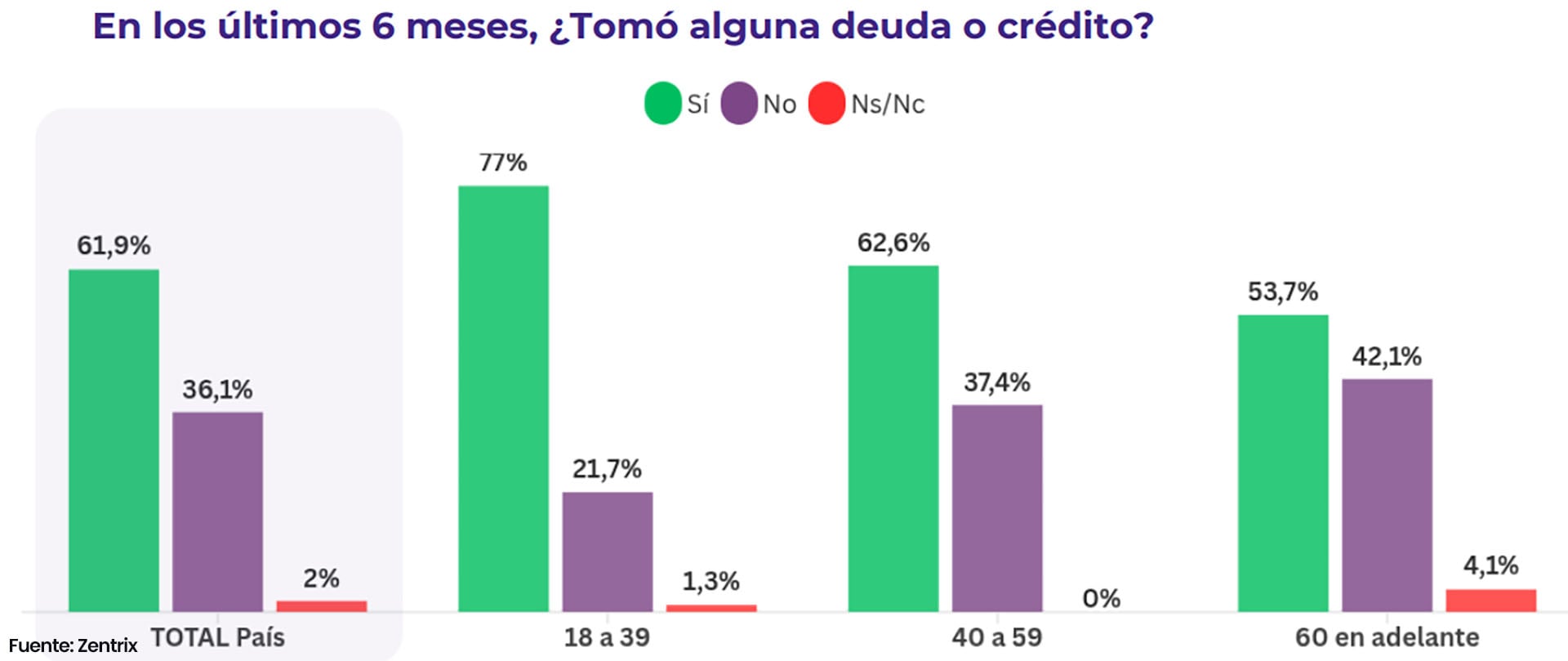

Una de las consecuencias del rezago de los ingresos respecto de la inflación y de su insuficiencia para solventar los presupuestos personales o familiares es que -dice el informe- “el crédito dejó de ser una herramienta de progreso para volverse un mecanismo de subsistencia: el 61,9% se endeudó en los últimos seis meses y la mitad de esos hogares lo hizo para pagar los gastos básicos”.

De hecho, la compra de bienes durables explica apenas el 11,5% del endeudamiento de las familias. Gran parte de dedica a financiar el pago de alimentos y tarifas y el endeudamiento es más agudo en el segmento de 18 a 39 años, al punto que en ese rango etario el 35,8% recurrió a prestamistas o financieras informales, contra apenas el 7% entre los mayores de 60 años. De ese modo, dice el informe, “el segmento con menos respaldo patrimonial es, paradójicamente, el más expuesto a las condiciones más caras y menos reguladas del mercado, en un círculo donde la falta de espalda financiera empuja hacia el crédito más riesgoso”.

.responsive {width: 100%; height: auto;}

El cuadro que describe la encuesta coincide con los problemas de morosidad que surgen de los datos de los bancos privados y de los informes del Banco Central. Dice al respecto: “casi la mitad de quienes tomaron crédito no lo está pagando con comodidad: al 28,9% le cuesta mucho, el 12% ya se atrasó en algún pago y un 6,4% directamente admite que no puede pagar”. Además, el 55% cree que el nivel de las tasas hacen que el crédito “termine siendo una trampa”,

En otro pasaje, el informe señala que el cuadro económico que describe la encueta “finalmente se derrama sobre cómo los argentinos leen el país y se leen a sí mismos: la evaluación negativa de la economía personal alcanza el 42,8%, pero la del país trepa al 61,8%: una brecha de casi veinte puntos que revela que el malestar ya no se vive como una desgracia individual, sino como un diagnóstico colectivo”.

.responsive {width: 100%; height: auto;}

La sensación de deterioro compartido, interpreta Zentrix, se traduce en la autopercepción de clase: sumando clase baja y media-baja, el 53,9% de la sociedad se ubica hoy en la base de la pirámide. “No es un dato de ingresos sino de identidad, y ahí está su peso político: cuando el pluriempleo se vuelve norma, la deuda se vuelve subsistencia y aun con todo eso no se llega al día 20. De esta manera, la mitad del país deja de sentirse parte de una clase media que durante décadas fue el relato central de la Argentina”.

A su vez, consultados acerca de cuáles son sus principales preocupaciones, el ranking de respuestas fue encabezado por la corrupción, con 48,8%, respuesta llamativa cuando la principal preocupación es llegar a fin de mes o cómo afrontar las deudas.

De todos modos, pisándole los talones a esa respuesta aparece como segunda preocupación, con el 46,9%, el nivel de ingresos y salarios, en tercer lugar la incertidumbre económica (41,6%), en cuarto lugar el desempleo (29,1%) y en quinto las tarifas de servicios públicos (26,8%). En ese ranking de preocupaciones, dice Zentrix, “la corrupción funciona menos como un problema aislado que como el nombre que la gente le pone a su desconfianza general hacia la dirigencia”.

Vélez Sarsfield vs Independiente: formaciones, hora y dónde ver por tv

Tensión en el Senado: se le complican al oficialismo los números para aprobar la extranjerización de tierras

Hernán Lacunza confirmó que quiere competir por la Presidencia y dijo que el PRO podría presentarse separado de LLA

Dalma Maradona reveló la charla que tuvo con los Messi tras la final del Mundial y las conspiraciones: «Les dije que…»

XBOX tiene un plan para volver a crecer. Te contamos las 4 frentes que Asha Sharma quiere ver cumplidas sí o sí este año fiscal

Milei dijo que los extranjeros deberían pagar los servicios: “Eso de que vengan, usen nuestros recursos y se vayan, no”

“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

Trump admin invokes 30-year dormant terror court as it seeks to deport Afghan woman tied to Election Day plot

“Casta”, “parásito” y “sea democrático”: fuerte respuesta de Victoria Villarruel a Diego Santilli

Reelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

-

POLITICA16 horas ago

POLITICA16 horas ago“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

-

POLITICA2 días ago

POLITICA2 días ago“Casta”, “parásito” y “sea democrático”: fuerte respuesta de Victoria Villarruel a Diego Santilli

-

POLITICA5 horas ago

POLITICA5 horas agoReelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes