ECONOMIA

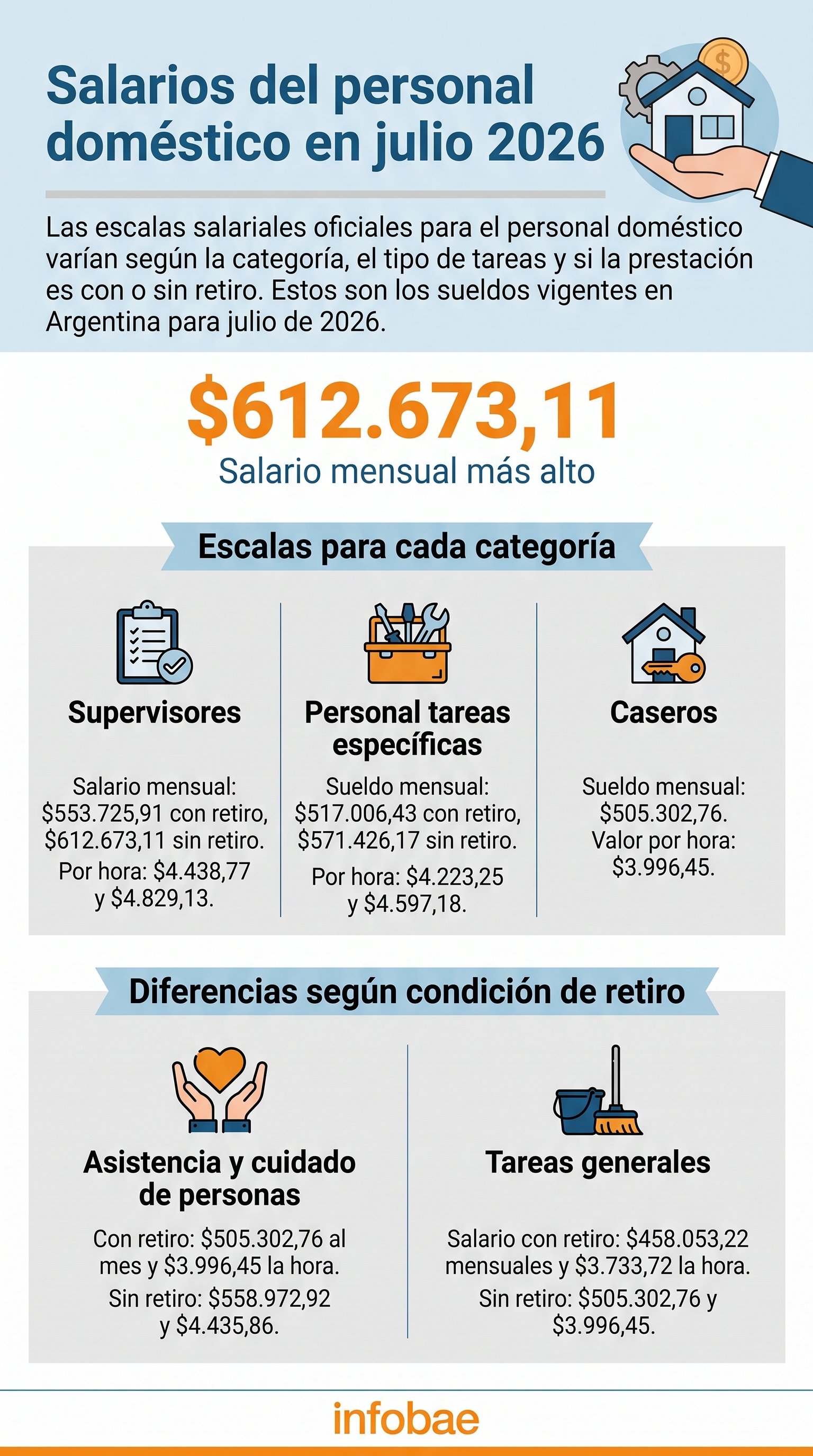

Empleadas domésticas: cuánto vale la hora de trabajo en julio de 2026

Luego de una nueva ronda de negociaciones, la Comisión Nacional de Trabajo en Casas Particulares determinó aumentos progresivos en los salarios mínimos de las empleadas domésticas y los trabajadores incluidos en la Ley N° 26.844.

La Resolución N° 4/2026, difundida a comienzos de junio en el Boletín Oficial, formalizó los incrementos mensuales previstos entre abril y julio, tomando como base los sueldos mínimos de marzo. El ajuste fue de 1,8% para abril, mientras que en mayo se ubicó en 1,6% sobre el monto ya actualizado. En junio, la suba se ajustó al 1,5% y en julio se aplicará un 1,4%, siempre considerando los sueldos que resulten de los meses previos.

Al mismo tiempo, a partir del mes que viene, la mitad de la suma no remunerativa abonada en marzo se integrará definitivamente al salario básico. La resolución establece que estos incrementos tendrán vigencia en todo el territorio nacional, garantizando un piso salarial uniforme para el sector.

El valor de la hora de limpieza resulta del convenio colectivo que regula el trabajo doméstico en la Argentina y abarca a las personas que desempeñan tareas como limpieza, mantenimiento básico y otras actividades comprendidas en la categoría de tareas generales.

La tarifa oficial para el personal de limpieza en tareas generales quedó establecida en $3.733,72 por hora con retiro y $3.996,45 por hora sin retiro para julio de 2026. El esquema incluye también los valores mensuales, que ascienden a $458.053,22 para quienes trabajan con retiro y $505.302,76 para quienes lo hacen sin retiro. Estos montos surgen de los acuerdos homologados y publicados en los canales oficiales del sector.

- Supervisores: con retiro, $4.167,14 por hora y $519.840,95 al mes; sin retiro, $4.541,75 por hora y $576.213,21 mensuales.

- Personal para tareas específicas: con retiro, $3.959,56 por hora y $484.725,45 al mes; sin retiro, $4.318,35 por hora y $536.768,02 mensuales.

- Caseros: salario mensual de $473.533,02 y $3.745,18 por hora.

- Asistencia y cuidado de personas: con retiro, $3.745,18 por hora y $473.533,02 mensuales; sin retiro, $4.165,14 por hora y $524.858,76 al mes.

- Personal para tareas generales: con retiro, $3.491,58 por hora y $428.347,44 mensuales; sin retiro, $3.745,18 por hora y $473.533,02 al mes.

- Supervisores: con retiro, $4.233,82 por hora y $528.158,40 al mes; sin retiro, $4.614,42 por hora y $585.432,62 mensuales.

- Personal para tareas específicas: con retiro, $4.022,91 por hora y $492.481,06 al mes; sin retiro, $4.387,44 por hora y $545.356,31 mensuales.

- Caseros: salario mensual de $491.109,55 y $3.805,10 por hora.

- Asistencia y cuidado de personas: con retiro, $3.805,10 por hora y $481.109,55 mensuales; sin retiro, $4.231,79 por hora y $533.256,50 al mes.

- Personal para tareas generales: con retiro, $3.547,45 por hora y $435.201,00 mensuales; sin retiro, $3.805,10 por hora y $481.109,55 al mes.

- Supervisores: con retiro, $4.297,33 por hora y $536.080,78 al mes; sin retiro, $4.683,64 por hora y $594.214,11 mensuales.

- Personal para tareas específicas: con retiro, $4.083,26 por hora y $499.868,28 al mes; sin retiro, $4.453,26 por hora y $553.536,65 mensuales.

- Caseros: salario mensual de $488.326,19 y $3.862,18 por hora.

- Asistencia y cuidado de personas: con retiro, $3.862,18 por hora y $488.326,19 mensuales; sin retiro, $4.295,26 por hora y $541.255,35 al mes.

- Personal para tareas generales: con retiro, $3.600,66 por hora y $441.729,02 mensuales; sin retiro, $3.862,18 por hora y $488.326,19 al mes.

- Supervisores: con retiro, $4.438,77 por hora y $553.725,91 al mes; sin retiro, $4.829,13 por hora y $612.673,11 mensuales.

- Personal para tareas específicas: con retiro, $4.223,25 por hora y $517.006,43 al mes; sin retiro, $4.597,18 por hora y $571.426,17 mensuales.

- Caseros: salario mensual de $505.302,76 y $3.996,45 por hora.

- Asistencia y cuidado de personas: con retiro, $3.996,45 por hora y $505.302,76 mensuales; sin retiro, $4.435,86 por hora y $558.972,92 al mes.

- Personal para tareas generales: con retiro, $3.733,72 por hora y $458.053,22 mensuales; sin retiro, $3.996,45 por hora y $505.302,76 al mes.

Por otra parte, en las regiones denominadas desfavorables —que comprenden las provincias de La Pampa, Río Negro, Chubut, Santa Cruz, Tierra del Fuego y el partido de Carmen de Patagones en Buenos Aires—, se debe agregar un plus del 31% al salario final correspondiente a cada categoría.

ECONOMIA

Los que encanutaron dólares bajo el colchón por 10 años perdieron casi 30% de poder de compra

La inflación no es solo un problema local, sino que, aunque en menor medida, también incide en Estados Unidos. Esto se refleja de manera directa en el menor poder de compra que tiene el dólar, la moneda preferida por los argentinos para ahorrar debido a que siempre se utilizó como resguardo ante la devaluación histórica del peso. En concreto, en las últimas tres décadas su valor neto cayó a la mitad.

«El dólar norteamericano perdió el 53% de su valor (poder adquisitivo) a lo largo de los últimos 30 años. Más vale que saquen esos dólares del colchón y los pongan a trabajar en activos reales«, sentencia Gustavo Neffa, economista y director de Research for Traders (RfT).

Es decir, todo ahorrista que dejó sus billetes estadounidenses «encanutados» durante tres décadas, ahora puede comprar menos de la mitad de los mismos bienes y servicios a los que podía acceder apenas comenzó a ahorrar.

Y con una inflación acumulada en Estados Unidos del 38% en 10 años, «la pérdida de poder adquisitivo en la última década fue de 28%«, acota a iProfesional Isaías Marini, economista de ONE618 (ex Consultatio). Por lo que este experto agrega que, como cualquier moneda, el dólar también pierde poder adquisitivo como consecuencia de la inflación estadounidense.

«De hecho, aun si la inflación se mantuviera exactamente en el objetivo de largo plazo de la Reserva Federal (Fed), en el 2% anual, al cabo de 30 años un dólar habría perdido alrededor del 45% de su capacidad de compra«. A eso se sumaron períodos de mayor inflación, especialmente durante la salida de la pandemia, cuando coincidieron estímulos fiscales y monetarios, restricciones de oferta y aumentos de los precios internacionales de la energía y los alimentos», detalla Marini.

Al respecto, Darío Rossignolo, economista y profesor de Finanzas Públicas de la Facultad de Ciencias Económicas de la Universidad de Buenos Aires (UBA), suma: «Entiendo que la pérdida del poder adquisitivo del dólar fue mayor en los últimos 50 años con más del 80%. Las razones para esto son varias, todas las cuales llevan a una expansión de la cantidad de dinero comenzando con la eliminación del patrón oro en 1971, lo que introdujo el dinero fiduciario».

Además, indica que la Reserva Federal procura sostener un nivel de inflación que, «si bien es bajo (2% como objetivo), al acumularlo a interés compuesto se conforma una cifra elevada. Esto es para evitar la deflación y sostener el consumo. Las expansiones de la cantidad de dinero en situaciones específicas, como la crisis de las subprime de 2008 o el Covid 2019, sumaron eventos en el mismo sentido. Y, junto con la inflación de los precios de bienes no transables elevaron el nivel general de precios y, con más dinero corriendo sobre la misma cantidad de bienes, el efecto de desvalorización del dólar está claro», finaliza Rossignolo a iProfesional.

En este sentido, Andrés Salinas, economista e investigador de la Universidad de La Matanza (Buenos Aires), coincide: «La razón de esto radica, principalmente, en la política monetaria llevada a cabo por la Fed durante ese periodo que, de forma deliberada, aceptó una inflación moderada como costo de mantener el crecimiento y amortiguar las grandes crisis económicas. En 2008, redujo las tasas casi a cero e inyectó liquidez comprando bonos, algo similar ocurrió en la pandemia, donde también al estímulo monetario para la reactivación lo acompañó un estímulo fiscal».

Por eso, afirma que existe un «trade off entre inflación y crecimiento, el mismo va a depender de la magnitud y profundidad de la política monetaria, como también de la duración de la misma». En los últimos 30 años, en Estados Unidos, el dólar perdió 53% de poder de compra.

¿Por qué el dólar blue y el dólar oficial siguen siendo elegidos por los argentinos?

Ahora bien, la elección de los argentinos de ahorrar en dólares, pese a los datos contundentes que muestran que es un activo que va perdiendo valor mundial por la inflación internacional, se contrarresta en cierta medida por un factor local: la fuerte devaluación que tuvo el peso en las últimas décadas.

Es decir, en el 2001, un dólar valía un peso; en cambio hoy, 25 años después, un dólar equivale a unos $1.500. Por ende, más allá de la pérdida de poder adquisitivo mundial, a nivel doméstico el dólar igual se revalorizó frente a la moneda argentina.

«Si bien el dólar ha experimentado una pérdida de poder adquisitivo histórica debido a una inflación promedio del 3% anual en los últimos 30 años, con una aceleración singular tras la pandemia, en el contexto local argentino sigue funcionando como el activo de resguardo por excelencia. Para la economía familiar, el dólar no debe entenderse como una inversión de renta, sino como un mecanismo de protección indispensable frente a un escenario doméstico marcado por devaluaciones recurrentes, inflación en pesos y constantes restricciones cambiarias y comerciales», resume a iProfesional Federico Zerba, economista y jefe de Economía Sectorial de IES (Instituto De Economía Sectorial).

Por el lado de Salinas, sostiene: «Esto no quiere decir que el dólar sea una mala moneda, sino que perdió poder de compra como muchas otras. Por eso, en Argentina el peso perdió mucho más poder adquisitivo que el dólar, entonces el dólar siempre se consolida como moneda de ahorro para el argentino, mantiene mejor el poder de compra que la moneda doméstica y, diría, cumple un rol de seguro patrimonial más que de inversión en sí».

En tanto, Rossignolo completa: «En Argentina, los efectos inflacionarios son mucho más marcados, ya que el peso se ha desvalorizado en mayor medida, dado que la emisión monetaria fue en la mayoría de los períodos utilizada para financiar el déficit fiscal del gobierno de turno, lo que generó caídas de la demanda de dinero y huida hacia el dólar como refugio de valor, al resultar menos desvalorizado que el propio peso».

A nivel local, este año el dólar apenas sube de precio 1%, mientras que la inflación argentina en los primeros 6 meses del año fue de 16,8%, según los últimos datos del Indec.

Inversiones y alternativas financieras: ¿cómo ganarle a la inflación en dólares?

En la Argentina, el dólar ha funcionado históricamente como una protección frente a la pérdida de valor adquisitivo del peso. Sin embargo, los «dólares en el colchón» no protegen de la inflación internacional. El problema es que existe cierta dificultad de los ahorristas para encontrar otras alternativas de inversión que reemplacen al billete estadounidense.

«Actualmente, los ahorristas cuentan con distintos instrumentos para intentar conservar o incrementar el poder adquisitivo de esos dólares. Entre ellos aparecen:

- Las obligaciones negociables (ON) de empresas

- Los bonos soberanos

- Para horizontes más largos, pueden dolarizarse a través de CEDEARs al apostar por acciones o fondos del exterior

Cada alternativa supone riesgos diferentes, por lo que la elección debe depender del plazo y del perfil de cada inversor», resume Marini.

Sobre este tema, los analistas indican que el dólar billete es muy accesible para todo tipo de perfil de personas, debido a que se puede comprar en determinados canales sin estar bancarizado. Incluso, se transformó en una mejor alternativa que el tradicional «ladrillo».

«Esta preferencia se valida al comparar el dólar con otras alternativas tradicionales de ahorro, como los inmuebles. El valor promedio del metro cuadrado ha caído entre 5% y 10% en comparación con 2018, lo que demuestra que, incluso, la inversión en ´ladrillos´ ha generado pérdidas nominales frente al simple resguardo de billetes físicos en una caja de seguridad. Esto ocurre porque el riesgo soberano y devaluatorio de Argentina termina arrastrando y deprimiendo el valor de casi todos los activos locales», concluye Zerba.

Y finaliza: «Hay una falta de herramientas financieras accesibles para el ciudadano común que permitan mitigar la inflación de la propia divisa norteamericana, como la compra directa de bonos del Tesoro de Estados Unidos. Factores como la informalidad de los fondos, el desconocimiento financiero y las trabas del sistema bancario local impiden que los ahorristas tradicionales accedan a carteras de inversión internacionales», dejándolos expuestos a la pérdida pasiva del poder de compra del dólar frente a bienes transables.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar hoy,precio,precio dólar,tipo de cambio,inversión,ahorro,banco,efectivo

ECONOMIA

Según un estudio privado, el año próximo el gobierno de Javier Milei podría reducir en casi 10% la deuda con el FMI

El programa financiero presentado por el Ministerio de Economía, que buscó responder a las inquietudes de inversores y tenedores de bonos de la Argentina y allanar el camino para reducir el riesgo país, generó reacciones positivas en el mercado y entre analistas privados, pero también dejó aspectos sin resolver.

Al respecto, un informe de la consultora Quantum señaló que la hoja de ruta presentada por el ministro Luis Caputo presenta ciertas incógnitas para 2027. Por ejemplo, al contabilizar los vencimientos en divisas del año próximo, se omiten USD 5.300 millones en Bopreales, que si bien debe afrontar el Banco Central y no el Tesoro, afectan la ecuación de financiamiento conjunto. Otros aspectos no considerados son posibles contingencias por fallos judiciales adversos y la evolución de la base monetaria y la “esterilización” de los pesos que sea necesario emitir para adquirir los dólares requeridos.

Según el análisis de Quantum, el programa oficial implica que en 2027 el gobierno de Milei reducirá en cerca de 10% el pasivo con el FMI, el mayor acreedor del Estado argentino. La deuda con el FMI, según datos del organismo al 17 de julio, es de 42.252 millones de Derechos Especiales de Giro (DEGs), equivalentes a USD 59.153 millones. El informe anticipa que en 2027 Argentina recibirá un último desembolso de USD 1.700 millones del FMI, pero pagará USD 4.400 millones en concepto de capital y USD 3.100 millones en intereses. Por lo tanto, la diferencia de USD 5.700 millones reducirá en 9,8% el pasivo con el Fondo, del que Argentina es el principal deudor, con el 34% de la cartera.

Con el resto de los organismos internacionales (principalmente Banco Mundial y BID), los vencimientos de capital e intereses suman USD 4.900 millones y la previsión es una reducción neta de USD 700 millones, aunque según Quantum existen mayores posibilidades de ampliar el crédito si la situación financiera lo requiere.

El informe se centra en vencimientos de USD 24.900 millones en divisas para 2027 (equivalentes al 3,5% del PBI), incluidos capital por USD 15.700 millones e intereses por USD 9.200 millones. El análisis excluye las necesidades en pesos, que se asume serán cubiertas con renovaciones en el mercado local. A fines de junio de este año, los vencimientos anuales en pesos ascienden al 12% del PBI.

Respecto a los vencimientos en divisas, Quantum destaca que los datos del programa no contemplan los USD 5.300 millones en Bopreales, responsabilidad del BCRA, que forman parte de las divisas necesarias para cubrir los pagos de 2027. Además, señala la importancia de considerar posibles pagos por sentencias judiciales y el manejo monetario relacionado con la adquisición de divisas.

Quantum destaca como relevante que el gobierno no prevé emitir deuda en el mercado internacional, aspecto que generó debate recientemente.

El informe presenta cinco “consideraciones clave”:

- El Gobierno estima finalizar 2026 con un saldo de caja de USD 3.700 millones, apoyado en acuerdos con acreedores, renovación de repos con bancos por USD 6.000 millones y nuevos préstamos por USD 3.200 millones garantizados por el BID y el Banco Mundial.

- Se emitirían títulos de deuda en moneda extranjera en el mercado local por USD 5.000 millones en 2027 (y USD 6.000 millones en 2026), con la intención de renovar el 100% de los bonos con vencimiento en 2027.

- El Tesoro prevé comprar al BCRA USD 4.900 millones con pesos provenientes del superávit financiero, emisiones de deuda en pesos y transferencias de utilidades del BCRA.

- Respecto al FMI, se afrontarían vencimientos por USD 5.800 millones (USD 7.500 millones en pagos de capital e intereses, menos USD 1.700 millones de desembolsos), reduciendo la exposición al FMI, aunque en menor medida de la deseada.

- Se estiman ingresos por privatizaciones de USD 1.500 millones, a partir de la venta de activos de empresas públicas, principalmente del sector energético, ferroviario y de aguas.

En conclusión, Quantum considera que el programa financiero oficial representa un avance en términos de claridad y si bien persisten dudas estas “se irán resolviendo en la práctica” y el programa “luce factible”. Una de las claves, insiste, será articular el programa monetario y los roles del BCRA y el Tesoro “para garantizar el acceso a las fuentes de financiamiento y avanzar en la estabilización económica”.

North America

ECONOMIA

Declaraciones juradas: prorrogan la presentación de Ganancias hasta fines de agosto, pero mantienen la fecha de pago

Tras mantener una nueva reunión con contadores, el ministro de Economía, Luis Caputo, resolvió postergar la presentación de las declaraciones juradas del impuesto a las Ganancias a personas humanas correspondientes al período fiscal 2025 hasta el 27 de agosto. Sin embargo, no se modificó la fecha de pago, que continuará siendo el 27 de julio.

Desde la Agencia de Recaudación y Control Aduanero (ARCA) confirmaron que “se extiende el vencimiento para la presentación de las declaraciones juradas 2025 del Impuesto a las Ganancias Personas Humanas”.

“La nueva fecha límite será el 27 de agosto de 2026. El ingreso del saldo de la obligación (Pago) se mantiene el 27/07. La medida busca facilitar a los contribuyentes y responsables el cumplimiento de sus obligaciones tributarias”, explicaron desde el organismo recaudador.

Cabe destacar que es la segunda vez que ARCA opta por extender los plazos de presentación de los documentos correspondientes. A fines de mayo, había postergado el envío de los papeles vinculados tanto para Ganancias como para Bienes Personales e Impuesto Cedular.

Esa disposición estableció de manera extraordinaria que el plazo para cumplir con las obligaciones vence el 27 de julio de 2026, tanto para personas humanas como para sucesiones indivisas, abarcando a los inscriptos en el régimen general y a quienes optan por la Declaración Jurada Simplificada. Por otro lado, las declaraciones juradas informativas reguladas por las Resoluciones Generales 2.442 y 4.003 podrán entregarse hasta el 31 de julio de 2026.

Según informó el organismo, la decisión respondió a pedidos realizados por entidades profesionales de ciencias económicas que solicitaron más tiempo para confeccionar correctamente las declaraciones juradas correspondientes al período fiscal 2025.

En el encuentro de esta semana, el tema central fue el proyecto de ley para modificar la Ley de Inocencia Fiscal que el Gobierno enviará a la Cámara de Diputados la semana que viene y el debate sobre el vencimiento de la declaración jurada de Ganancias para personas humanas.

La convocatoria a los contadores se formalizó el martes por la noche, después de que quienes participaron de la primera reunión con el titular del Palacio de Hacienda recibieron la invitación para un nuevo cara a cara. A diferencia de la vez anterior, varios profesionales del sector contable ya habían manifestado públicamente la necesidad de prorrogar el vencimiento del mencionado impuesto.

El funcionamiento de la Ley de Inocencia Fiscal resulta clave para los objetivos del ministro de Economía, algo que se evidenció durante la conferencia de prensa en la que anunció el programa financiero previsto hasta 2027.

“Lo que estamos enviando ahora es una versión mejorada. Nos reunimos con un grupo de contadores que nos brindaron su perspectiva sobre las razones por las cuales la ley no funcionaba como esperábamos. Incorporamos esas correcciones, pero el mandato del Congreso está, ya que la ley original fue aprobada; no veo razones para que no aprueben una versión mejorada”, señaló Caputo.

En paralelo, el titular de la cartera económica también profundizó sobre el objetivo de la iniciativa y la magnitud de los recursos involucrados, que serán claves para la remonetización de la economía.

“La Ley de Inocencia Fiscal es muy importante porque ese ahorro que está debajo de los colchones representa una pérdida de poder de compra para la gente, y al mismo tiempo el país no se beneficia de esos fondos. Ese ahorro debería estar capitalizándose o transformándose en inversión. Los bancos y las ALyCs podrían destinar esos fondos a financiar proyectos de infraestructura y pymes. Es una masa crítica muy importante, porque los números oficiales que maneja el Banco Central indican que hay USD 170.000 millones debajo de los colchones”.

impuesto a las ganancias,declaración jurada,formulario,ARCA,finanzas,contribuyente

Liberal circuit judge blasts SCOTUS conservatives, says Hawaii will defy high court

Los que encanutaron dólares bajo el colchón por 10 años perdieron casi 30% de poder de compra

Diputado oficialista solicita investigar uso de los recursos en universidades públicas de Costa Rica

La CGT volverá a las calles tras el Mundial: encabezará una marcha con jubilados, las dos CTA y la UTEP

¿Dónde ver en VIVO y ONLINE el Francia vs Inglaterra por el Mundial 2026?

Evangelina Anderson mostró sus primeras horas en Turquía: relax y atardecer en el muelle

El machete del arquero inglés en una botella que sorprendió a Messi tras el triunfo: el dardo de un ayudante de Scaloni a Inglaterra

El fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

Adrián Ravier, vocero de Milei: “No coincidimos en el Gobierno con esto de que la gente no llega a fin de mes”

Vaca Muerta promete renta anual del 15% y desata una fiebre inmobiliaria sin precedentes

DEPORTE3 días ago

DEPORTE3 días agoEl machete del arquero inglés en una botella que sorprendió a Messi tras el triunfo: el dardo de un ayudante de Scaloni a Inglaterra

- POLITICA2 días ago

El fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

- POLITICA2 días ago

Adrián Ravier, vocero de Milei: “No coincidimos en el Gobierno con esto de que la gente no llega a fin de mes”