ECONOMIA

“Índice bondi”: cuánto costaría, sin subsidios, el boleto mínimo de colectivo en el AMBA

El esquema de subsidios al transporte sigue en el centro de la discusión sobre el funcionamiento de los colectivos en el Área Metropolitana de Buenos Aires (AMBA). Según un informe de la Asociación Argentina de Empresarios del Transporte Automotor (AAETA), el valor del boleto mínimo más que triplicaría la tarifa actual si el sistema no contara con asistencia estatal.

En detalle, el pasaje más económico del AMBA debería ubicarse en $2.125,34 sin subsidios estatales. es decir $1.425,34 por encima del valor que pagan los pasajeros como tarifa mínima en la actualidad ($700) y que mañana aumentará 2%, a un mínimo de $714 para las líneas “nacionales” que circulan en CABA. El valor surge del denominado “Índice Bondi” correspondiente a abril de 2026.

El relevamiento de la entidad empresaria también señaló diferencias entre el costo reconocido por el Estado y el costo real que calculan las compañías para operar el sistema. De acuerdo con AAETA, la Secretaría de Transporte reconoció un costo mensual de mantenimiento del sistema de $326.608,58 millones, mientras que el “costo real” asciende a 389.945,35 millones de pesos.

La diferencia entre ambos valores fue estimada en 63.336,77 millones de pesos. En el informe, las empresas indicaron que esa brecha “impacta en la calidad del servicio, frecuencias, seguridad y renovación de unidades”.

Según el informe, el boleto mínimo actual para las líneas de jurisdicción nacional es de $700, tras el último aumento aplicado en marzo de 2026. Sin embargo, AAETA calculó que el “precio boleto real sin subsidio”, con IVA incluido, alcanza los 2.125,34 pesos.

La entidad explicó que el cálculo se realiza a partir de una media móvil de seis meses de pasajeros transportados, que en abril fue de 202.974.755 usuarios.

En ese esquema, la suma entre la compensación estatal y los boletos vendidos alcanza los $1.609,11 por pasajero, mientras que el “costo real del boleto”, sin IVA, se ubica en 1.923,38 pesos. La diferencia, según el informe, implica una pérdida de $314,27 por boleto para las empresas del sector. AAETA aclaró además que ese monto “se tiene que sumar a las compensaciones”.

El informe también desagregó el costo del boleto sin subsidio según la jurisdicción de las líneas de colectivos.

Para las líneas bajo jurisdicción nacional, el costo real con IVA fue estimado en $2.357. En la Ciudad de Buenos Aires, el valor calculado fue de $2.123, mientras que en la provincia de Buenos Aires se ubicó en 1.969 pesos.

En el caso de las líneas municipales bonaerenses, el costo real sin subsidio fue calculado en 1.861 pesos. El promedio general del sistema, reflejado en el “Índice Bondi”, quedó establecido en 2.125 pesos.

En paralelo con el informe de costos, AAETA publicó datos sobre la evolución de pasajeros transportados y kilómetros recorridos durante abril.

Según la entidad, el promedio diario de pasajeros hábiles en todo el AMBA fue de 8.456.569 personas en abril de 2026, frente a 9.711.824 registradas en abril de 2025. La caída interanual fue de 12,9 por ciento.

Las líneas de jurisdicción nacional mostraron el mayor volumen de pasajeros, con 3.317.722 usuarios promedio por día hábil en abril de este año, contra 3.708.260 en igual mes del año pasado. La variación interanual fue de -10,5 por ciento.

En la provincia de Buenos Aires, el promedio diario descendió de 5.097.944 pasajeros en abril de 2025 a 4.264.432 en abril de 2026, lo que representó una baja de 16,3 por ciento.

Por su parte, en la Ciudad de Buenos Aires, los pasajeros diarios pasaron de 905.620 a 874.416, con una reducción de 3,4 por ciento.

AAETA también difundió datos vinculados con los kilómetros recorridos por las unidades. En el total del AMBA, el promedio diario de kilómetros recorridos cayó de 3.577.904 en abril de 2025 a 3.247.799 en abril de 2026. La variación fue de -9,2 por ciento.

Las líneas nacionales registraron una reducción de 12,8% interanual, al pasar de 1.597.432 kilómetros diarios a 1.392.231.

En la provincia de Buenos Aires, los kilómetros recorridos descendieron de 1.706.430 a 1.585.640 por día hábil, una baja de 7,1 por ciento. En la Ciudad de Buenos Aires, en tanto, la caída fue de 1,5%, con un promedio diario que pasó de 274.042 kilómetros a 269.929.

ECONOMIA

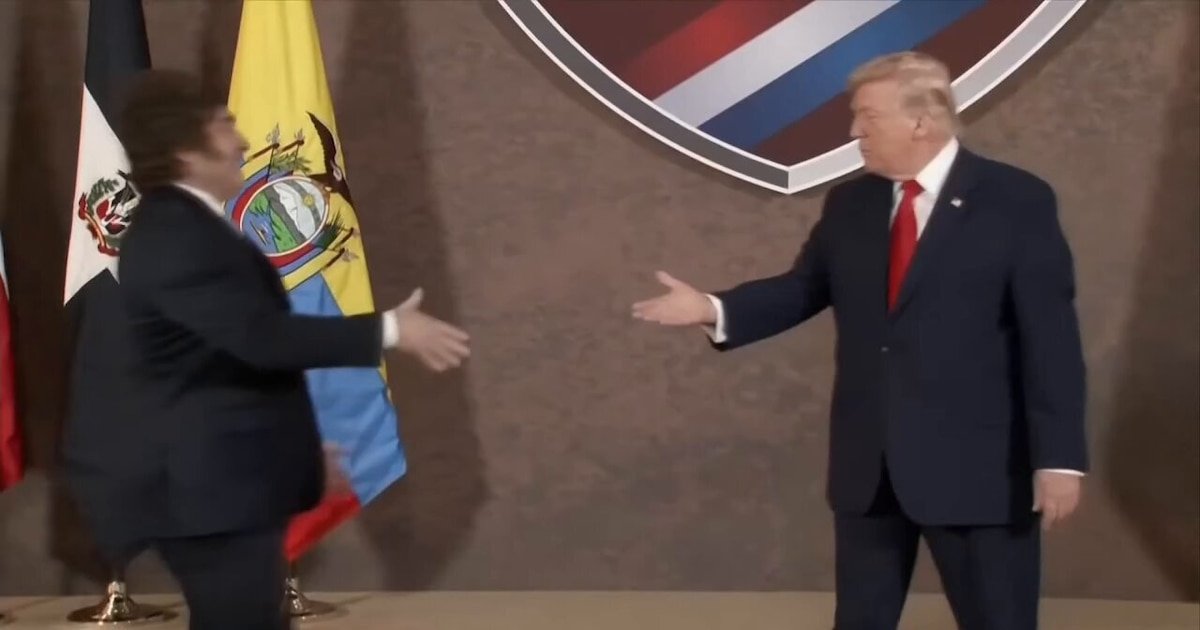

La alianza política entre Milei y Trump determinó que EEUU imponga el arancel más bajo a las exportaciones que recibe de la Argentina

(Desde Washington, Estados Unidos) La alianza estratégica que protagonizan Javier Milei y Donald Trump determinó que Estados Unidos imponga el arancel más bajo a las exportaciones que recibe de la Argentina, tras lanzar la administración republicana una nueva ofensiva comercial contra China.

La Oficina del Representante Comercial de Estados Unidos (USTR, por sus siglas en inglés) fijó el 10 por ciento de arancel para la mayoria de las exportaciones argentinas, un barrera impositiva que se basa en la decisión del Gobierno de haber aprobado normas que prohiben la importación de bienes producidos con trabajo forzoso.

La medida de la USTR está basada en investigaciones sobre la falta de aplicación efectiva de prohibiciones contra bienes fabricados mediante trabajo forzoso.

Para implementar las nuevas tarifas, Estados Unidos recurrió a la Sección 301 de la Ley de Comercio de 1974, una herramienta jurídica que permite imponer restricciones económicas contra países considerados responsables de prácticas comerciales injustificadas, irrazonables o discriminatorias.

“Estados Unidos ha tenido una prohibición de importación de trabajo forzoso durante casi un siglo y la aplica rigurosamente; ya es hora de que nuestros socios comerciales hagan lo mismo”, sostuvo Jamieson Greer, titular de la USTR

Como la Argentina adecúa su legislación vigente, el arancel impuesto fue del 10 por ciento, en lugar del 12,5% que Estados Unidos aplicará a bienes producidos en la Unión Europea, Taiwán, Japón, Corea del Sur y Suiza, por ejemplo.

Es distinta la situación del acero y el aluminio que se exporta a los Estados Unidos.

Trump considera que la fabricación del aluminio y el acero es estratégica para la economía americana, y esa mirada geopolítica implica que -por ahora- los aranceles a esos productos quedarán en un 50 por ciento.

Junto a la decisión geopolítica de Washington de imponer el 10% a las exportaciones nacionales, Argentina también se benefició por el acuerdo sobre Comercio e Inversión Recíproco, que firmaron el canciller Pablo Quirno y Jamieson Greer, Representante Comercial de Estados Unidos.

Ese acuerdo bilateral establece que Estados Unidos suprimirá aranceles para 1.675 productos de origen argentino pertenecientes a diversos sectores, una medida que posibilitará la reactivación de exportaciones por un valor de 1.013 millones de dólares.

Ahora, en esta nueva etapa de ofensiva comercial contra Beijing, la Casa Blanca mantendrá intacto ese beneficio a las exportaciones de la Argentina.

A su vez, Balcarce 50 suprimirá los aranceles para 221 posiciones arancelarias que incluyen maquinaria, material de transporte, dispositivos médicos y productos químicos. Y reducirá al 2% las tasas para otras 20 posiciones, en su mayoría autopartes, y establecerá cuotas para vehículos, carne y distintos productos agrícolas.

Hay un aspecto importantes que continúa vigente en la relación bilateral, al margen de las decisiones comerciales anunciadas ayer por la administración Trump.

Argentina mantiene para este año una alicuota de exportación de carne bovina de 100.000 toneladas: 20.000 del cupo tradicional, mas las 80.000 que Trump le anunció a Milei durante el almuerzo oficial que compartieron en la Casa Blanca.

Esto permitirá incrementar en cerca de 800 millones de dólares las exportaciones de carne bovina a los Estados Unidos. Fue una decisión política de Trump, que privilegia su alianza regional con la Argentina.

Jamieson Greer,Pablo Quirno,acuerdo comercial,Estados Unidos,Argentina,diplomacia,relaciones bilaterales,firma,política comercial,gobierno

ECONOMIA

Tras compra de F-16, el Gobierno podría sumar submarinos con financiamiento y astilleros de Brasil

La búsqueda de recuperar la capacidad operativa perdida por las Fuerzas Armadas sigue estando en el centro de la agenda del gobierno de Javier Milei. En línea con eso, y a partir de los requerimientos de la Armada, el oficialismo sigue evaluando alternativas para disponer nuevamente de submarinos tras el desastre del ARA San Juan, ocurrido en noviembre de 2017. En plena espera de una segunda tanda de cazas F-16, la cartera de Defensa también mantiene el foco en la posibilidad de sumar tres sumergibles de ataque en el mediano plazo. Sin embargo, el principal obstáculo para concretar esta operación sigue siendo la falta de financiamiento a largo plazo.Los cálculos oficiales estiman que el programa requerirá un crédito internacional de unos 2.310 millones de dólares.

En el segmento militar reconocen que cada submarino nuevo cotiza a razón de los 700 millones de dólares. A ese monto inicial luego hay que sumar los repuestos, las armas y la capacitación necesaria para las tripulaciones. En concreto, una cifra que se le hace muy cuesta arriba al Gobierno nacional.

Francia, Brasil y una propuesta de submarinos más avanzada

Con relación a las opciones posibles, la alternativa más avanzada pertenece al astillero estatal francés Naval Group, que ofrece el modelo Scorpène con baterías de ion-litio. Estos buques pueden operar sumergidos más de 78 días continuos. Además, cuentan con seis tubos lanzatorpedos de 533 milímetros para transportar hasta 18 armas entre torpedos pesados, minas y misiles antibuque.

Si bien el área de Defensa firmó una carta de intención con la firma gala en noviembre de 2024, lo cierto es que el contrato definitivo quedó pausado. Ocurre que Francia exige plazos de pago de entre seis y siete años, un esquema muy rígido para la economía argentina actual.

Ante esta traba crediticia, en semanas recientes comenzó a cobrar fuerza una negociación trilateral para incorporar a Brasil en la operación. Sucede que el país vecino construye sus propios submarinos Scorpène en el Complejo Naval e Industrial de Itaguaí, en Río de Janeiro, utilizando transferencia de tecnología francesa.

La propuesta en debate contempla que las tres naves argentinas se ensamblen directamente en los talleres brasileños. Para Brasil, el proyecto permitiría mantener activa la carga de trabajo de sus astilleros, reducir sus propios costos de desarrollo y aportar líneas de financiamiento regional que faciliten la compra.

Si bien ambas administraciones presidenciales mantienen fuertes diferencias ideológicas, en mayo pasado el ministro de Defensa brasileño, José Múcio Monteiro, mantuvo una reunión con Carlos Presti, su par argentino, y la posibilidad de evaluar esta opción tuvo su espacio en la conversación bilateral.

Submarinos alemanes, otra posibilidad

En paralelo a esta posibilidad, el grupo alemán ThyssenKrupp Marine Systems (TKMS) también compite con su modelo HDW Tipo 209NG, aprovechando que ya proveyó buques a la Argentina en el pasado. Sin embargo, sus astilleros están saturados con pedidos de la OTAN, lo que postergaría las entregas hasta la próxima década.

El tiempo de ejecución es clave para la cúpula naval. La construcción de estas unidades demora entre cinco y ocho años desde la firma del acuerdo final. Si el esquema entre Francia y Brasil lograra destrabar los pagos, la Argentina recibiría su primer submarino entre 2032 y 2036.

Por otra parte, en medio de los extensos plazos europeos, el vínculo cercano entre el presidente Javier Milei y la primera ministra italiana Giorgia Meloni impulsó una alternativa más inmediata. Como ya expuso iProfesional, la marina italiana incorporará nuevos submarinos alemanes U212A, lo que dejaría disponible un remanente de sumergibles clase Sauro para una eventual negociación.

Italia y la posibilidad de adquirir submarinos usados

Los submarinos de esta clase aún operativos en Italia son el «Salvatore Pelosi» (1988), «Giuliano Prini» (1989), «Primo Longobardo» (1993) y «Gianfranco Gazzana Priaroggia» (1995). Se trata de naves oceánicas de tamaño medio, con autonomía suficiente para misiones prolongadas en escenarios como el Atlántico Sur.

A diferencia de los modelos de última generación, los clase Sauro funcionan con sistemas convencionales sin propulsión independiente de aire. Esta característica ofrece ventajas concretas para la reconstrucción naval argentina: menor complejidad logística, facilidad de mantenimiento y una curva de aprendizaje más accesible para los marinos locales.

Esta opción no resulta ajena a la historia militar argentina. Las primeras unidades submarinas que incorporó la Armada en 1933 correspondieron justamente a los sumergibles clase Tarantino, construidos en astilleros italianos. Vale subrayar que una operación de este tipo permitiría reforzar los lazos de defensa entre ambos países mientras se definen compras de largo plazo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,submarinos,submarino,brasil,francia,scorpene,italia,armada,f16,f-16

Aunque todavía se cuestiona el residuo para el planeta que dejarán las baterías de litio de los autos eléctricos una vez que lleguen a su final de vida útil a bordo, el principal obstáculo que hoy sigue siendo tema de debate es la pérdida de capacidad para acumular energía luego de varios miles de kilómetros de uso y, especialmente, de carga y descarga.

De hecho, no es algo privativo únicamente de los autos eléctricos sino de los dispositivos que se alimentan con baterías de litio en general. Sucede con los teléfonos y también con las computadoras personales, aunque los autos tienen sistemas de refrigeración y gestión de la energía para asegurar una mayor vida útil, y naturalmente, no están enchufados tanto tiempo como un celular o una notebook, que por ese motivo suelen tener recambios mucho más frecuentes.

En los autos eso es más difícil, pero sobre todo más costoso, porque la batería de un auto eléctrico puede representar entre un 30 y un 40% del precio de vehículo. La batería de un auto 100% eléctrico puede costar entre USD 12.000 y USD 20.000 dependiendo de su tecnología o tamaño y capacidad.

Las baterías LFP (Fosfato de Hierro y Litio) son menos eficientes pero más económicas y por eso cada vez se utilizan en más marcas y especialmente en las versiones de acceso de muchos modelos. En cambio, las NCM (Niquel Cobalto y Manganeso) son más costosas pero tienen un mayor rendimiento y autonomía.

Si bien existe una razonable expectativa referida a un abaratamiento de costos a medida que aumente la escala industrial, esa misma idea existía en 2020 y 2021, cuando la mayoría de los fabricantes tomaron la decisión de migrar rápidamente a los autos eléctricos creyendo que tendrían una aceptación más rápida de lo que fue, y por lo tanto habría más ventas, más producción y menores costos.

Hoy se proyecta que para 2030 las baterías bajarán su costo cerca del 50% o incluso más aún. Sin embargo, mientras eso no ocurra, la durabilidad de su capacidad termina siendo uno de los factores que retiene a muchos usuarios a animarse a dejar un auto convencional y pasar a un eléctrico.

El costo de la electricidad es menor, por lo tanto el costo de uso es menor también, pero comprarlos sigue siendo muy caro y su valor de reventa está deprimido por esa misma razón. Adquirir un auto eléctrico usado implica arriesgarse a tener que cambiar la batería con el costo asociado que tiene.

Un estudio de Carla, una plataforma sueca de comercio electrónico para comprar, vender o alquilar vehículos eléctricos, tomó una muestra de 9.954 pruebas de baterías en autos vendidos en Suecia entre 2022 y 2026.

Lo hizo para establecer una tasa de desgaste por carga y descarga en ese país, donde además de existir un ecosistema de electromovilidad casi tan grande como el de Noruega (el país con más autos eléctricos por persona del mundo), las extremas bajas temperaturas a las que son sometidos los vehículos representan un modelo para la tecnología.

Según los resultados publicados, lejos de lo imaginado a priori, no fueron autos chinos los que obtuvieron mayores rendimientos, sino coreanos.

La publicación estableció que el Kia e-Niro fue el vehículo eléctrico con el mejor resultado, ya que, tras recorrer 10.000 km, mostró que su batería todavía tenía una capacidad de carga del 97,2 por ciento.

El segundo modelo también fue coreano, pero de la marca Hyundai (parte del mismo grupo industrial). En este caso se trató de un Hyundai Kona, que también tiene una batería de litio de 64 kWh que el vehículo con mejor resultado y del mismo origen, con la que alcanzó un rendimiento del 97,1 por ciento.

El tercero fue otro Kia, en este caso el SUV grande llamado EV6, que tiene una batería mayor, de 77 kWh, y mantuvo una capacidad de 95,5% tras 10.000 kilómetros de uso.

Cuarto quedó un auto local, el Volvo XC40 Recharge, que está equipado con una batería china de la marca CATL de 69 kWh, y que se mantuvo con un rendimiento de carga del 94,7% en el mismo período, y quinto un Polestar 2, auto sueco derivado de Volvo, que también tiene una batería CATL de 78 kWh, y que alcanzó el 94,3 por ciento.

Sexto fue el BMW i3 con 93,7%; séptimo el Polestar 2 pero con batería LG Chem con un 93,5%; octavo fue el mejor Tesla, un Model 3 con una batería CATL LFP de 60 kWh alcanzando el 93,3%; noveno el Audi e-tron 50 con una batería NCM de 71 kWh con 93%; y décimo otro Audi, un e-tron 55 con una gran batería NCM de 95 kWh con el 92,9 por ciento.

Como dato final, el estudio de Carla estableció que de los casi 10.000 autos tomados para el estudio, el kilometraje promedio era de 5.046 km, que 9.383 autos tenían entre el 90 y el 100% de la capacidad de su batería y sólo 570 estaban entre el 75 y el 90 por ciento.

Normalmente, los autos eléctricos tienen una garantía de entre 8 y 10 años para sus componentes relacionados con la batería y los sistemas de gestión de la energía, y las baterías se suelen cambiar una vez que bajan del 75% de su capacidad de carga.

Business,Corporate Events,Europe

Javier Milei viaja a Brasil para reunirse con Flavio Bolsonaro y profundiza la tensión con Lula da Silva

El DT de O’Higgins, tras la derrota ante Boca: «La diferencia es mínima» y «en casa se puede»

Yaganes, la nueva reserva marina del fin del mundo

La alianza política entre Milei y Trump determinó que EEUU imponga el arancel más bajo a las exportaciones que recibe de la Argentina

¡Qué locura! Cata Gorostidi confirmó una situación horrible que arrastra desde antes de entrar a Gran Hermano: «Me tienen…»

La versión porteña de la Ley Bases, PASO y una nueva figura: LLA activa un plan para fortalecerse en CABA

Escándalo Mundial: Las presiones secretas, la amenaza de la FIFA por Malvinas y la verdad detrás del partido contra España

Sin la Copa y sin Messi en el avión, vuelve Tapia y deberá enfrentar tres frentes de tormenta tras la pausa del Mundial

Samuel L. Jackson llamó a Argentina “el país más racista del mundo”: la contundente respuesta que le dejó Bárbara Lombardo

Le ganan a la inflación: los senadores pasarán a cobrar $12 millones brutos a partir de agosto

DEPORTE2 días ago

DEPORTE2 días agoEscándalo Mundial: Las presiones secretas, la amenaza de la FIFA por Malvinas y la verdad detrás del partido contra España

- POLITICA1 día ago

Jorge Berredo, general retirado de las FFAA, asumió como Secretario de Seguridad en San Isidro

- POLITICA24 horas ago

Sin la anestesia mundialista, aflora la crisis del conurbano y Milei necesita reconectar con lo popular