ECONOMIA

La advertencia del economista Nicolás Gadano sobre la nafta: “Aunque el conflicto amaine, la baja no llegará rápido a los surtidores”

La reapertura del estrecho de Ormuz provocó una baja de más del 10% en el precio internacional del petróleo, según se analizó en una entrevista exclusiva con el economista Nicolás Gadano en Infobae al Regreso, quien explicó por qué no se esperan rebajas inmediatas en los surtidores.

En una charla con el equipo de Infobae al Regreso, Matías Barbería presentó en pantalla la magnitud del derrumbe en los valores del crudo. “Estamos viendo una caída de más del 10%, llegó a perforar los 80 dólares más allá de un rebote”, detalló al repasar la evolución del WTI, el tipo de petróleo de referencia en Estados Unidos. Según el analista, el movimiento se explica por la reapertura parcial del estrecho de Ormuz y la salida de Irán del conflicto que mantenía bloqueada esa vía estratégica.

Barbería precisó que el WTI llegó a tocar los 118 dólares en los momentos más álgidos de la crisis, aunque tras el anuncio volvió a niveles cercanos a 83 dólares. “Se mantiene después de haber subido más de 50%, se mantiene 30% por arriba del nivel que supo tener durante la guerra”, explicó. Al referirse al Brent, el barril de referencia para la Argentina, indicó que “también tuvo un derrumbe grande y se mantiene”, situándose “35% por arriba de su nivel previo a la guerra”.

La volatilidad global contrastó con el panorama local. Nicolás Gadano, economista y titular de Empiria, analizó: “Desde el punto de vista del precio que la gente paga, es una muy buena noticia que el conflicto amaine, que se abra el estrecho y que esto sea duradero. Como mostraba Matías, hemos tenido una volatilidad en los precios infernal. Creo que YPF y el Gobierno tomaron algunas medidas, hicieron bien en no trasladar inmediatamente esto al consumidor y decir: ‘Todo este ruido, vamos a esperar a ver qué pasa’. Lo que todo aparenta es que la cosa se calma”.

A pesar de que el petróleo mayorista en Argentina subió “del 25%” en marzo, Gadano aclaró: “Se trasladaron al consumidor bastante menos. El Gobierno mantuvo el valor del impuesto a los combustibles sin cambios. Entonces, lo que uno vio en marzo en las estaciones de servicio fue un aumento promedio de alrededor del 8%, nada más”. Para abril, reconoció que “hubo más”, pero remarcó que “si esto se mantiene como está o incluso baja un poco más, no deberíamos tener aumentos adicionales en los surtidores”.

Consultado sobre qué tendría que pasar para que baje el precio en las estaciones, Gadano fue terminante: “Para que el surtidor baje tendríamos que volver a los precios que teníamos preconflicto. Vos lo mostraste, alrededor de 60 dólares. En general, nadie pronostica que eso vaya a suceder en el corto plazo, aún si el conflicto se termina. Primero, por la propia expectativa de que la tensión pueda reaparecer en cualquier momento. Pero además porque no es solo un tema del estrecho. También hubo daño en instalaciones, en infraestructura, en refinerías. Entonces, va a llevar más tiempo para que el mercado del crudo se tranquilice y vuelva a los niveles preconflicto”.

El economista subrayó que la tendencia no se revertirá rápido: “Eso va a llevar más tiempo aún, insisto, si el conflicto se termina para que el mercado del crudo se recupere, la oferta en términos de que entonces todo vuelva como estaba antes”.

En el cierre de la entrevista, Barbería consultó a Gadano sobre el impacto para la economía local y el invierno: “Está el lado positivo, si se quiere, por el lado de la exportación, un 30% por encima de los precios, si se mantienen en un período largo, van a beneficiar las exportaciones”.

Gadano precisó: “Si vamos hacia esta normalización que se ve hoy, yo diría que eso va a amainar. El efecto sobre los costos del invierno del gas, realmente Argentina, con la expansión de la oferta de gas y de los gasoductos, lo que se importa es muy pequeño y los precios hoy ya están en alrededor de catorce dólares. Así que no veo un problema ahí”.

De todos modos, remarcó que el contexto internacional puede beneficiar a la Argentina: “Toda oferta de GNL que venga de países que están lejos del estrecho de Ormuz y de Medio Oriente va a ser favorecida. Los proyectos de exportación de proveedores como Argentina, que por ahí tenemos otros problemas, pero no tenemos ese riesgo de que el suministro se corte porque hay un conflicto bélico”.

Gadano concluyó que, a largo plazo, la expansión de Vaca Muerta seguirá siendo positiva: “Genera más exportaciones, más dólares, más divisas, más empleo, que en el corto plazo algún costo mayor sobre las importaciones de gas en el invierno, que como dije, es una porción muy pequeña de la oferta de gas. La mayoría del gas que consumimos es gas argentino y el efecto en el precio finalmente va a ser muy pequeño también”.

—

Infobae te acompaña cada día en YouTube con entrevistas, análisis y la información más destacada, en un formato cercano y dinámico.

• De 7 a 9: Infobae al Amanecer: Nacho Giron, Luciana Rubinska y Belén Escobar.

• De 9 a 12: Infobae a las Nueve: Gonzalo Sánchez, Tatiana Schapiro, Ramón Indart y Cecilia Boufflet.

• De 12 a 15: Infobae al Mediodia: Maru Duffard, Andrei Serbin Pont, Jimena Grandinetti, Fede Mayol y Facundo Kablan.

• De 15 a 18: Infobae a la Tarde: Manu Jove, Maia Jastreblansky y Paula Guardia Bourdin; rotan en la semana Marcos Shaw, Lara López Calvo y Tomás Trapé

• De 18 a 21: Infobae al Regreso: Gonzalo Aziz, Diego Iglesias, Malena de los Ríos y Matías Barbería; rotan en la semana Gustavo Lazzari, Martín Tetaz y Mica Mendelevich

Seguinos en nuestro canal de YouTube @infobae.

nafta,combustible,gasolinera,estación de servicio,repostaje,vehículo,surtidor,mano,tanque,automóvil

ECONOMIA

¿Qué va a pasar con las acciones argentinas?: el S&P Merval sube 8% en 2026, pero pierde contra la inflación

- La tensión geopolítica. El desenvolvimiento del conflicto en Oriente Medio y una eventual tregua permanente podría llevar a la cotización del petróleo al rango de USD 60 a USD 70 el barril, como ocurrió a principio de este año. Esta baja en los precios de la energía puede distender el sendero de muy altas tasas en el exterior -el bono del Tesoro de Estados Unidos a 30 años llegó a superar 5,2% anual la última semana- y contribuir a una desaceleración inflacionaria. La suba del crudo a la zona de USD 100, apuntaló máximos para las acciones de Argentina de ese sector, como YPF y Vista Energy, puede revertirse e impactar en estos papeles.

- Tasas de la Fed. Los analistas ven altas probabilidades de una suba de las tasas de interés de referencia de los mercados, hoy en el rango de 3,5% a 3,75% anual. Una suba en la reunión de las autoridades del banco central norteamericano en octubre y una continuidad del “endurecimiento” monetario hacia diciembre también tendrían correlato en un fortalecimiento global del dólar y presionarían a la baja en la cotización de activos de países emergentes.

- Volatilidad de las tecnológicas. La presentación de balances de compañías que integran el grupo de las “Siete Magníficas”, con el foco inversor puesto en la rentabilidad de las gigantescas inversiones en desarrollos de Inteligencia Artificial, y las dudas suscitadas por las empresas productoras de semiconductores, decantaron en una caída de 4% en el índice Nasdaq durante julio. La tendencia de activos considerados de mayor riesgo, como los ADR argentinos, replica con mayor amplitud -ya sea a la baja o al alza- el movimiento del Nasdaq. En el caso argentino, las presión bajista para el Merval en julio se vieron compensadas por el ascenso de las firmas ligadas a la producción petrolera, de mayor peso en la ponderación del panel líder.

- Suba de calificación. La decisión de Moody’s de elevar elevó la nota de la deuda argentina de Caa1 a B3 -ahora al mismo nivel que Fitch y S&P Global-, impulsada por el equilibrio fiscal y la acumulación de reservas, impactó a favor de los bonos soberanos, pero también, y mucho, en una mejora puntual de precios de las acciones del sector financiero. Por lo tanto, las valuaciones de bancos van a guardar cierta correlación con la suba de los bonos soberanos y el descenso del riesgo país, que a comienzos de julio tocó 402 puntos básicos, un mínimo desde abril de 2018.

- Factores financieros. El sostenimiento de la acumulación genuina de reservas en las arcas del Banco Central y el superávit fiscal son datos positivos para la estabilización de la economía y, a la vez, sostén de las cotizaciones de acciones y bonos.

- Datos “macro” y elecciones. Una profundización del sesgo descendente para la inflación y la expansión del PBI son relevantes para darle consistencia a la suba de las acciones a plazo. Además, ya entrado el 2027 empezará a incidir el fundamento político con el horizonte de las elecciones presidenciales de octubre y las especulaciones sobre eventuales cambios en el programa económico.

Los bonos que vencen después del mandato rinden bastante más que los cortos, prima que descuenta el riesgo de que el programa pierda continuidad (Gedikian)

La imagen del Gobierno viene en baja, afectada por una actividad que no repunta y por salarios que apenas superan a la inflación (Gedikian)

El mercado sigue pendiente de lo que pase a miles de kilómetros. El (petróleo) Brent, que llegó a operar arriba de los USD 100 el barril y sube cercana del 30% en julio (Cantori)

Business,Stock Market Reports,Corporate Events,North America,Equities Markets

ECONOMIA

El mundo silver y la “nueva economía verde”: salud, vivienda adaptada y agetech, el mercado global que Argentina mira como costo fiscal

Colombia,adultos mayores,mercado senior,bienestar,salud,finanzas,ocio,vida cotidiana,demografía,economía

ECONOMIA

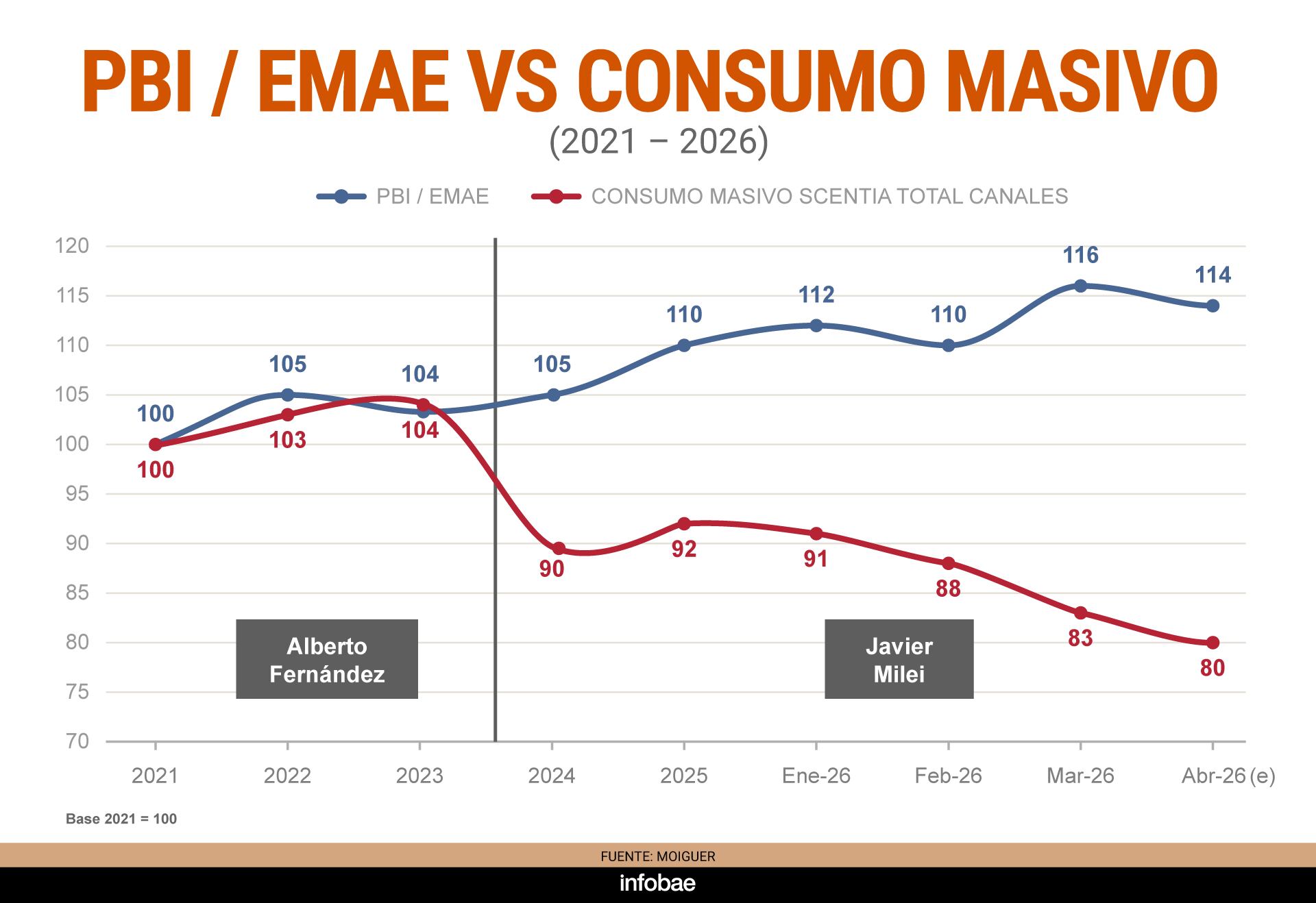

Por primera vez en el siglo XXI, hay un desacople entre la evolución del PBI y del consumo: causas y expectativas

Los indicadores de actividad productiva y comercial dejaron de contar una misma historia. Mientras parte del aparato productivo muestra números positivos, el mercado interno continúa sin reaccionar, con bolsillos cada vez más ajustados.

Esa divergencia rompe con la dinámica observada en las últimas décadas y entre los analistas no hay expectativas de que se revierta en el corto plazo.

La economía creció 4,4% en 2025 y se espera que este año y el próximo se expanda alrededor de 3%. No obstante, un informe de la consultora Moiguer resaltó que hay un progreso por un lado y una capacidad de compra rezagada por otro.

Según datos de la consultora Scentia, el consumo masivo retrocedió 2,7% interanual en junio y 2,4% respecto de mayo, con lo que profundizó la tendencia negativa y acumuló una baja del 2,9% en lo que va del año.

Federico Kisza, economista de Analytica, precisó: “El desacople con el Estimador Mensual de Actividad Económica (EMAE) se explica porque el crecimiento es impulsado principalmente por sectores que tienen bajo impacto a nivel agregado sobre el empleo y el consumo masivo”, como el agro, la energía y la minería.

El desacople con el EMAE se explica porque el crecimiento es impulsado principalmente por sectores que tienen bajo impacto a nivel agregado sobre el empleo y el consumo masivo (Kisza)

Isaac Rudnik, director del Isepci (Instituto de Investigación Social, Económica y Política Ciudadana), destacó que la actividad que traccionó el EMAE de mayo en términos interanuales fue Agricultura, ganadería, caza y silvicultura, con un avance de 4,6% y una incidencia de 0,64 puntos porcentuales (pp) sobre el índice general, el cual en su conjunto se incrementó 0,24 pp.

El segundo motor fue Explotación de minas y canteras, con una suba de 15,7% en relación con igual mes del año pasado y una incidencia de 0,60 puntos. De este modo, entre los dos sumaron 1,2 puntos porcentuales al índice. Sin ese aporte, el resultado de mayo habría sido negativo.

En el otro extremo, la Industria manufacturera cayó 5,6% interanual y el Comercio mayorista, minorista y reparaciones, 4,3 por ciento.

“Los sectores que generan mayor cantidad de puestos de trabajo muestran variaciones negativas. Es por esto que, en líneas generales, el consumo interno sigue deteriorándose, sin perspectivas de rebote mientras se mantenga la continuidad del actual modelo”, remarcó Rudnik.

En otro orden, para Kisza, el crédito al consumo no va a volver en el corto plazo a los niveles vistos entre el segundo semestre de 2024 y el primero de 2025, debido a la elevada morosidad. A su vez, la mejora del salario va a depender fundamentalmente de que continúe el proceso de desinflación y se frene el reemplazo de empleo asalariado registrado por modalidades más precarias.

Desde CP Consultora, el economista Pablo Moldovan dijo: “Nuestras estimaciones muestran que el consumo sigue la evolución de los ingresos. Con una leve desaceleración de la inflación, se estabilizan; pero si el proceso desinflacionario se detiene o los precios vuelven a acelerarse, el poder adquisitivo se deteriora y termina afectando la demanda. En ese marco, proyectamos un período de estancamiento en los próximos meses”.

Si el proceso desinflacionario se detiene o los precios vuelven a acelerarse, el poder adquisitivo se deteriora y termina afectando la demanda (Moldovan)

En el caso de los bienes durables, el panorama es algo más desfavorable, ya que el especialista no ve condiciones para una recuperación del crédito destinado a las familias.

En tanto, en Moiguer señalaron que el consumo presenta un comportamiento diferenciado dependiendo de la región. “Estamos en la Argentina del fin de los promedios. Cada territorio va a responder de modo distinto al impacto de las transformaciones”, vinculadas a la profundización de la explotación y la exportación de recursos naturales como el petróleo, el gas, el litio y el cobre; y a la apertura importadora.

Por ejemplo, en Neuquén, el 74% de los encuestados por la consultora afirmó haber realizado gastos suntuarios, una proporción 10 puntos porcentuales superior a la media nacional. En Salta, el 47% manifestó que planea comprar bienes durables, 17 puntos por encima del resto del país. En contraste, en el Gran Buenos Aires (GBA), apenas el 23% dijo tener poder de compra, 10 puntos por debajo del promedio, y la sensación es que “el dinero tiende a esfumarse”.

“La reestructuración del consumo se dará según geografía y según el Producto Bruto de cada provincia y, siendo el AMBA ‘el pato de la boda’, esta reconstrucción se verá con mayor claridad primero en el interior”, apuntó el reporte.

Qué ven las empresas

En una de las empresas líderes de la rama de alimentos aseguran que más del 60% de su facturación proviene de las ventas con promociones y que, en algunos casos, aplican aumentos de precios por debajo de la inflación, dos estrategias que terminan deteriorando los márgenes de rentabilidad.

Aun así, consideran que mantener esas políticas es indispensable, ya que el volumen de comercialización resulta clave para sostener el negocio. Advierten que el mayor dinamismo se centra en los productos premium, accesibles solo para un segmento reducido de consumidores.

Más del 60% de su facturación proviene de las ventas con promociones

Enfatizan que la competencia ya no se limita a las firmas que producen lo mismo, sino que se extiende al resto de los rubros. Con un poder adquisitivo más restringido, los hogares priorizan sus gastos y deben optar entre distintas categorías.

De cara a los próximos meses, no prevén un repunte significativo de la demanda. Más bien, apuestan a que la concentración del sector en una menor cantidad de compañías les permita ganar participación de mercado, en un contexto marcado por el cierre de numerosas pymes. El foco ahora está puesto en las exportaciones, donde hay una clara oportunidad de crecimiento.

En otra empresa de consumo masivo observan una dinámica de meses alternados, con períodos de mayor y menor venta. Sin embargo, al contar con distintas unidades de negocio y la capacidad de adaptar sus plantas en función de los productos con mejor desempeño en góndola, logran mantener los niveles de actividad.

En ambos casos, la estrategia es innovar constantemente y diversificar la oferta para captar la atención, además de anticiparse a las nuevas tendencias, como ocurre, por ejemplo, con el boom de los alimentos proteicos y aquellos que contienen pistacho.

Corporate Events,Creative Use,South America / Central America,Retailers (Legacy),Retailers (TRBC level 2)

La increíble confesión de Lali Espósito sobre un ex novio español: «Salí corriendo desnuda y terminé pagando todo»

Inédito boicot a un decreto para bajar costos portuarios: el Gobierno envió intimaciones con Prefectura

¿Qué va a pasar con las acciones argentinas?: el S&P Merval sube 8% en 2026, pero pierde contra la inflación

Fue campeón con Boca, estuvo a un paso de ser citado por Bielsa y hoy maneja una empresa de demoliciones: “Tenía que seguir el legado”

A días del inicio de las maniobras anuales Han Kuang, Taiwán aseguró que la cooperación militar con EEUU supera lo imaginado

Se reactiva el Senado: audiencias por jueces, inicio del Súper RIGI y día “D” para una ley mileísta

“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

Reelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

“Casta”, “parásito” y “sea democrático”: fuerte respuesta de Victoria Villarruel a Diego Santilli

Dem senator swipes credit for bill he opposed amid heated reelection bid: ‘Disturbing pattern’

-

POLITICA20 horas ago

POLITICA20 horas ago“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

-

POLITICA8 horas ago

POLITICA8 horas agoReelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

-

POLITICA2 días ago

POLITICA2 días ago“Casta”, “parásito” y “sea democrático”: fuerte respuesta de Victoria Villarruel a Diego Santilli