ECONOMIA

La inflación mayorista se disparó al 5,2% y obligó a Caputo a dar explicaciones del fuerte salto

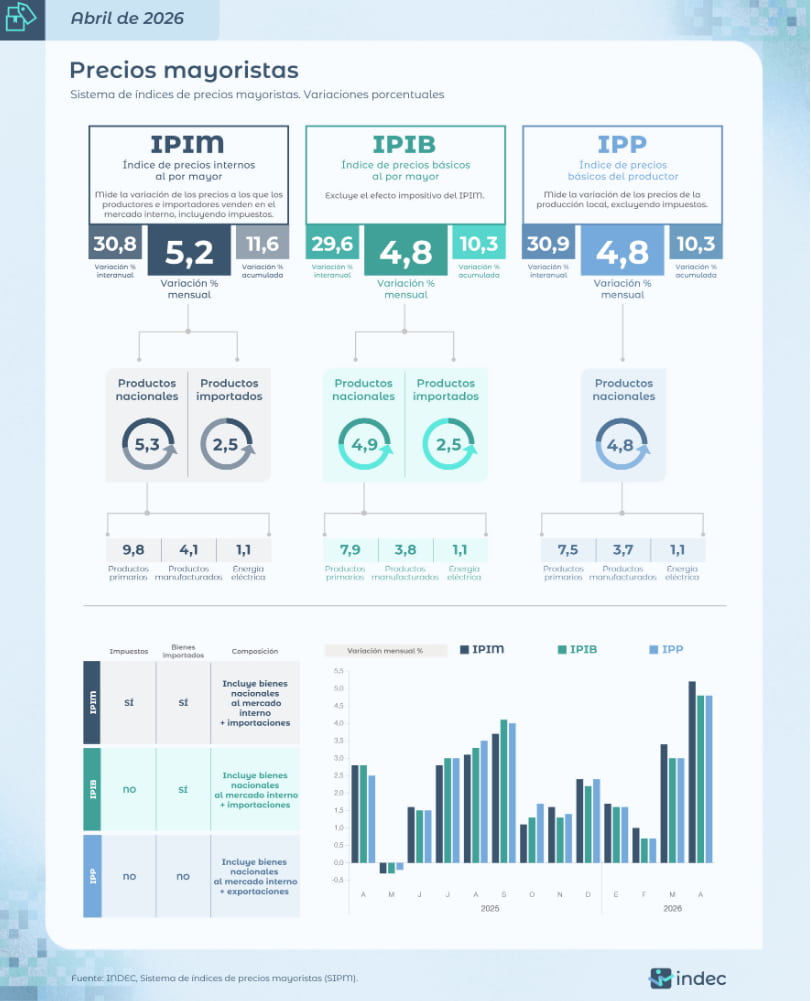

La inflación mayorista tuvo una variación de 5,2% en abril y acumuló un aumento de 30,8% contra el mismo mes del último año, según informó el Instituto Nacional de Estadística y Censos (INDEC).

En los últimos doce meses, el alza acumulada del índice de precios internos al por mayor (IPIM) alcanzó 30,8%. En el primer cuatrimestre del año, la variación fue de 11,6%.

El número duplicó al Índice de Precios al Consumidor (IPC) del mismo mes. La diferencia se explica porque el IPIM captura de manera más directa el impacto de los precios internacionales, especialmente del petróleo y sus derivados.

El IPIM subió 5,2% frente a marzo, impulsado por aumentos de 5,3% en productos nacionales y 2,5% en importados. Los productos nacionales fueron los que más presión ejercieron sobre el índice general.

El minitro Luis Caputo dio explicaciones sobre la suba de la inflación mayorista

El ministro de Economía, Luis Caputo, apeló a sus redes sociales para poner el dato en contexto y así dar explicaciones de esta suba. El funcionario aseguró que la variación es explicada casi en un 85% por la suba en el precio del petróleo y productos vinculados.

«Si bien el número es alto, es importante aclarar que la variacion es explicada casi en un 85% por la suba en el precio del petróleo y productos vinculados, producto de la guerra», argumentó el funcionario. Y agregó: «Las divisiones Petróleo Crudo y Gas, Productos Refinados del Petróleo, Productos de Caucho y Plástico y Sustancias y Productos Químicos aportaron 4,4 puntos porcentuales de los 5,2 del nivel general».

El ministro de Economía, Luis Caputo, apeló a sus redes sociales para poner el dato en contexto

El funcionario fue más allá e indicó en su cuenta en X: «Excluyendo estas cuatro categorías relacionadas con el shock externo, la variación del resto del índice se estima en torno a 1,1% en el mes, 4,4% acumulado hasta abril, y 23% interanual».

Finalmente, concluyó que «el Índice de Costo de la Construcción (ICC) registró una variación de 3,1% mensual, con incrementos de 2,9% en Materiales, 3,1% en Mano de Obra y 3,3% en gastos Generales»,

El petróleo detrás del salto de la inflación mayorista

En el informe, se puede observar que entre los rubros nacionales, los mayores aportes al alza provinieron de cinco sectores clave. Petróleo crudo y gas encabezó la lista, seguido de productos refinados del petróleo, sustancias y productos químicos, alimentos y bebidas, y artículos de caucho y plástico.

En abril de 2026, el IPIM estuvo fuertemente condicionado por el aumento del precio del barril de crudo a nivel mundial. La guerra en Medio Oriente consolidó al commodity por encima de los u$s100 el barril e impulsó los valores hacia arriba en cadena.

El rubro Petróleo crudo y gas explicó 2,09 puntos porcentuales del índice total. Productos refinados del petróleo sumó otros 1,63 puntos, mientras que Sustancias y productos químicos añadió 0,46 puntos más.

Los otros índices mayoristas también aceleraron

El índice de precios internos básicos al por mayor (IPIB) también tuvo un incremento en abril. En este caso, la suba fue de 4,8% en el mes, con un alza de 4,9% en productos nacionales y 2,5% en importados.

Este índice mide la evolución de precios sin incluir impuestos internos. Su aceleración confirma que la presión inflacionaria viene desde los costos de producción, no solo desde la carga tributaria.

El INDEC reveló nuevo dato de inflación mayorista.

Por último, el índice de precios básicos del productor (IPP) creció 4,8% en abril. El avance estuvo explicado por un incremento de 7,5% en productos primarios y 3,7% en productos manufacturados y energía eléctrica.

El IPP captura la evolución de precios en la primera etapa de comercialización. Su suba refleja que los productores enfrentan costos más altos, una presión que eventualmente puede trasladarse al consumidor final.

Los rubros que más subieron en abril

El Indec detalló las variaciones respecto al mes anterior. El mayor incremento se registró en Petróleo crudo y gas, seguido por Productos pesqueros, Productos refinados del petróleo y Sustancias y productos químicos.

Los 10 rubros mayoristas que más aumentaron fueron:

- Petróleo crudo y gas: 22,9%

- Productos pesqueros: 16,8%

- Productos refinados del petróleo: 13,6%

- Productos de caucho y plástico: 7,4%

- Sustancias y productos químicos: 5,1%

- Muebles y otros productos industriales: 4,6%

- Tabaco: 3,3%

- Productos de minerales no metálicos: 3,1%

- Papel y productos de papel: 2,6%

La lista deja en claro que cuatro de los cinco primeros puestos están directa o indirectamente relacionados con la cadena de hidrocarburos. Solo Productos pesqueros escapa a esa dinámica.

El impacto del petróleo no solo se sintió en combustibles. También golpeó a industrias derivadas como la química, el plástico y el caucho, que dependen de insumos petroleros para su producción.

Inflación minorista: las proyecciones para los próximos meses

La inflación de abril se ubicó en el 2,6%, según el Índice de Precios al Consumidor que cada mes publica el INDEC. Se trata de una buena noticia para el Gobierno, que viene de afrontar diversas polémicas.

Según el organismo, además, la cifra interanual fue del 32,4% y el acumulado registrado en lo que va de 2026 es del 12,3% Vale recordar que, con este nuevo dato, se rompe la tendencia de 10 meses al hilo con precios al alza.

«La división con mayor alza mensual en abril de 2026 fue Transporte (4,4%); y la de menor, Recreación y cultura (1%)», indicó el organismo a través de X.

Y añadió: «En abril de 2026, GBA fue la región con mayor suba mensual (2,8%), escoltada por Noreste (2,7%) y Patagonia (2,6%)».

En este sentido, desde Balance explicaron lo siguiente: La inflación de abril se ubicó en 2,6% m/m, por debajo de nuestra proyección y en línea con el consenso (Balanz: 2,7% m/m; REM: 2,6% m/m; BBG: 2,5% m/m), llevando la variación interanual a 32,4% a/a. El dato estuvo impulsado por una suba de 2,5% m/m en bienes y de 2,6% m/m en servicios. La dinámica estuvo explicada principalmente por los componentes regulados, que aumentaron 4,7% m/m, mientras que los precios estacionales se mantuvieron sin cambios (0,0% m/m)».

Y añadieron: «Las mayores subas se registraron en Transporte (+4,4% m/m), Educación (+4,2% m/m) y Comunicación (+4,1% m/m). Por otro lado, Cultura y Recreación mostró un aumento moderado de 1,0% m/m, mientras que Alimentos y bebidas no alcohólicas subió 1,5% m/m».

Pese a la desaceleración de abril, el escenario para mayo aparece más desafiante. El principal factor de riesgo proviene del frente externo: la guerra en Medio Oriente ya impacta en los precios internacionales de la energía.

Según la consultora Economía & Energía, el costo de importación de Gas Natural Licuado (GNL) y gasoil aumentará hasta un 30% durante el invierno. Esto llevaría el costo del gas a unos 5,3 dólares por millón de BTU, levemente por encima del año pasado, mientras que la generación eléctrica también se encarecerá.

Si bien el impacto directo sería acotado por la baja incidencia del gas importado en la matriz local, se suma a otros aumentos ya en marcha.

Desde mayo, los colectivos en el AMBA subieron 5,4%, con boletos mínimos que superan los $750 en la Ciudad y los $900 en la provincia. También se actualizaron peajes y tarifas de gas, con subas escalonadas según el nivel de consumo.

En este contexto, las consultoras advierten que la desaceleración de abril podría ser transitoria. La combinación de subas en precios regulados, mayor costo energético y volatilidad internacional plantea un panorama incierto para los próximos meses.

El comportamiento de los combustibles, las decisiones del Gobierno en materia de tarifas y la evolución del conflicto en Medio Oriente serán claves para determinar si la inflación logra consolidar una tendencia a la baja o si vuelve a acelerarse en el corto plazo.

Las proyecciones de inflación del Relevamiento de Expectativas de Mercado (REM) para los próximos meses sugieren que recién en agosto el índice se ubicaría por debajo del 2% mensual. En el cuarto relevamiento del año, quienes participaron habían estimado una inflación de 2,6% para abril pasado, sin cambios respecto de lo previsto en el informe previo.

Para el actual mes de mayo, los economistas consultados consideran que el IPC será de 2,3% y para junio estiman una baja al 2,1%. Finalmente, para julio se prevé un 2% y para agosto un 1,8%. En síntesis, la expectativa de que la inflación perfore el piso del 2% parece extenderse algunos meses más de lo previsto originalmente, mientras el precio del dólar refleja un alza menor a la proyectada tiempo atrás.

En síntesis, la espera de que la inflación se ubique por debajo del 2% parece extenderse varios meses a lo previsto, mientras el precio de dólar refleja una menor alza a lo proyectado tiempo atrás.

Por qué la inflación no perfora el 2% mensual

Claudio Caprarulo, director de Analytica, afirma que la expectativa hacia los próximos meses es que el ritmo inflacionario seguirá retrocediendo, pero de manera leve. Por ahora, no prevé que vuelva a perforar el 2% mensual. Afirma que el piso lo producen varios componentes inerciales y se suman los efectos del repunte del precio internacional del petróleo, en el marco del conflicto bélico en Medio Oriente. Esto último impacta sobre los costos de los combustibles, lo que arrastra a varias categorías y ejerce presión sobre los precios de la economía de manera generalizada.

«La dinámica para los próximos meses aún es compleja. La categoría de precios regulados sigue teniendo una incidencia considerable sobre el IPC, que impide al nivel general acercarse nuevamente al 2% mensual, a pesar de que el Gobierno insiste en forzar el ancla cambiaria y los salarios para traccionar hacia abajo el índice de la inflación», agrega Lucio Garay Méndez, economista jefe de EcoGo.

Garay Méndez sostiene que si el índice inflacionario no perfora muy pronto el 2% mensual, probablemente habrá que esperar un tiempo prolongado para que ocurra. Advierte que si el ritmo no desacelera tras las medidas del Gobierno (ancla cambiaria y mínima actualización salarial), se «corre el riesgo de necesitar una corrección en el tipo de cambio», lo que posteriormente se trasladaría a la inflación. Esto último, en caso de ocurrir, postergaría el proceso de desaceleración de la inflación de manera profunda, como la que se registró en los dos primeros años de la gestión de Milei.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inflación,precios,petróleo,indec

ECONOMIA

Dólares del colchón: uno por uno, los cambios clave del nuevo proyecto de Inocencia Fiscal que presentó el Gobierno

El Gobierno nacional avanza con una reforma profunda del Régimen de Inocencia Fiscal, la herramienta que apunta a facilitar el ingreso de fondos no declarados al circuito formal de la economía o en otras palabras: los “dólares bajo el colchón”. El ministro de Economía, Luis Caputo, presentó los principales lineamientos del proyecto que el Poder Ejecutivo enviará al Congreso, con cambios que alcanzan tanto a los requisitos de acceso como a las reglas de fiscalización y a los mecanismos de defensa de los contribuyentes.

La iniciativa surge luego de que el esquema vigente mostrara un nivel de adhesión menor al esperado y de que especialistas tributarios plantearan observaciones sobre distintos aspectos de la ley original. A partir de ese diagnóstico, el equipo económico trabajó en una serie de modificaciones que buscan ampliar el universo de beneficiarios y, al mismo tiempo, otorgar mayores garantías a quienes decidan regularizar su situación patrimonial.

En conferencia de prensa, Caputo repasó los cuatro ejes centrales de la reforma, que abarcan desde la definición de quiénes pueden adherir al régimen hasta los plazos y condiciones bajo los cuales la Agencia de Recaudación y Control Aduanero (ARCA) podrá cuestionar las declaraciones presentadas. El funcionario detalló cada uno de estos puntos, que en conjunto redefinen el funcionamiento del esquema respecto de su versión original.

Uno de los cambios centrales del proyecto es la eliminación de los límites patrimoniales y de ingresos que hasta ahora condicionaban el acceso al régimen. Con esta modificación, el esquema queda abierto a la totalidad de las personas humanas y las sucesiones indivisas, sin las restricciones cuantitativas que regían anteriormente y que dejaban afuera a un segmento importante de contribuyentes.

En paralelo, Caputo explicó que se incorpora un tratamiento específico para los grandes contribuyentes registrados ante ARCA. Este segmento podrá optar por una modalidad simplificada, mediante la cual el organismo recaudador pre-liquida el impuesto correspondiente y el contribuyente simplemente efectúa el pago.

Sin embargo, el Gobierno precisó que quienes elijan esta vía no accederán a las presunciones a favor del contribuyente ni al efecto liberatorio, ni tampoco al resto de los beneficios centrales previstos por la ley para el resto de los adherentes. De esta manera, el proyecto distingue dos niveles de participación en el régimen: uno de carácter general, con todos los resguardos previstos por la norma, y otro más acotado, pensado para los contribuyentes de mayor envergadura fiscal.

Otro cambio que tendrá el Régimen de Inocencia Fiscal es la modificación del artículo 40 de la ley, que regula qué se entiende por una discrepancia significativa entre lo declarado por el contribuyente y lo detectado por ARCA. Según explicó Caputo, se mantiene como criterio general que existirá discrepancia significativa cuando el organismo detecte un incremento en el impuesto determinado, o bien una reducción de los quebrantos impositivos, de al menos un 15 por ciento. El ministro señaló que esta definición porcentual representa una mejora técnica respecto de la redacción anterior, al fijar un parámetro más preciso para evaluar cuándo corresponde activar un cuestionamiento.

A ese criterio se suma un umbral mínimo que actúa como resguardo adicional para el contribuyente. Aunque la diferencia detectada supere el 15%, el ministro precisó que no habrá exclusión del régimen si el monto nominal reclamado no alcanza el 5% del monto de evasión que define el artículo 1º de la Ley Penal Tributaria, que en la actualidad equivale a $5.000.000. Con este umbral, el proyecto busca evitar que diferencias de escasa relevancia económica deriven en la pérdida de los beneficios del régimen.

El nuevo proyecto introduce cambios en la carga de la prueba y agrega una vía de salvataje para el contribuyente que enfrente un cuestionamiento del organismo recaudador. Caputo explicó que, a partir de las incorporaciones al artículo 40, la carga probatoria pasa a recaer sobre ARCA. Esto implica que, para sostener la existencia de una discrepancia significativa, el organismo no podrá recurrir a presunciones, sino que deberá basarse exclusivamente en la información que el propio contribuyente declaró, en los datos que surgen de sus sistemas internos o en información aportada por terceros.

El Gobierno también detalló la incorporación de un mecanismo de salvataje por rectificativa y pago, que ofrece al contribuyente una oportunidad concreta para conservar los beneficios del régimen. Según precisó Caputo, no se considerará configurada la discrepancia si, dentro de un plazo no mayor a 15 días hábiles desde que fue notificado de la liquidación administrativa por ingresos directos o de la determinación de oficio, el contribuyente presenta una declaración jurada rectificativa y cancela o regulariza la diferencia detectada, con sus intereses correspondientes.

El funcionario remarcó que en el texto vigente esta posibilidad estaba limitada exclusivamente a los casos vinculados con el uso de facturas apócrifas, por lo que la ampliación de este mecanismo a otros supuestos constituye una de las modificaciones más relevantes del proyecto en materia de garantías para el contribuyente.

El nuevo proyecto del Régimen de Inocencia Fiscal incluye un nuevo artículo, el 42 bis, que regula qué sucede cuando un contribuyente paga un ajuste para no perder el régimen y, con posterioridad, la impugnación de ARCA es revocada. En ese escenario, Nación explicó que se restablece plenamente la presunción de exactitud sobre la declaración original del contribuyente, como si el cuestionamiento nunca se hubiera producido.

En esos casos, ARCA queda obligada a reintegrar los importes que el contribuyente haya pagado, con más los intereses de repetición correspondientes, dentro de un plazo que no podrá exceder los 45 días hábiles contados desde la notificación de la resolución firme que revoca la impugnación. Con este mecanismo, el proyecto busca equilibrar las obligaciones del contribuyente frente a un reclamo del organismo recaudador con una respuesta ágil por parte del Estado en caso de que ese reclamo resulte infundado.

El proyecto fija un plazo determinado para que los contribuyentes puedan exteriorizar fondos no declarados: el 31 de diciembre de 2027. Hasta esa fecha será posible ingresar dinero al sistema formal por períodos anteriores sin costo adicional y sin que esa regularización pueda utilizarse posteriormente como elemento en contra del contribuyente. De esta manera, el régimen deja de tener el carácter permanente que tenía en su versión original y pasa a contar con una ventana temporal definida para la adhesión.

Ese límite temporal se combina con el mecanismo conocido como “tapón fiscal”, que establece que ARCA no podrá utilizar las variaciones patrimoniales previas del contribuyente para cuestionar el origen de los fondos exteriorizados, en la medida en que se cumplan las condiciones de adhesión previstas por la ley. El organismo conserva la posibilidad de fiscalizar cuando detecta una discrepancia significativa, pero fuera de ese supuesto queda impedido de revisar el pasado patrimonial de quien adhirió al régimen.

El proyecto incorpora una definición específica para el mercado inmobiliario, un sector donde una parte relevante de las operaciones continúa concretándose en efectivo. La nueva redacción establece que los pagos en efectivo realizados en el marco de escrituras públicas resultan compatibles con los beneficios del régimen, siempre que esas operaciones queden debidamente documentadas ante escribano.

Esta precisión responde a un reclamo planteado por escribanos, desarrolladores inmobiliarios y contribuyentes, que advertían que la falta de una definición clara podía derivar en la pérdida automática de los beneficios del régimen para quienes operaran con efectivo en este tipo de transacciones.

Luis Toto Caputo,ExpoEFI,economía,finanzas,Argentina,ministro,conferencia,política

ECONOMIA

La consultora líder en pronósticos de EE.UU. le puso precio al dólar en Argentina para fin de año

El precio del dólar siempre está en el centro de la escena y, más allá de que ahora se encuentra estabilizado en torno a los $1.500, los ahorristas buscan conocer a qué valor puede llegar a fin de año. Entre los distintos expertos consultados a nivel local y mundial, se destacan las proyecciones de Pantheon Macroeconomics, firma de análisis económico independiente fundada por Ian Shepherdson, a quien The New York Times ha calificado de «siempre acertada» en sus pronósticos por su visión de futuro al predecir importantes eventos económicos mundiales.

En concreto, esta consultora estadounidense estima que el precio del dólar mayorista en la Argentina llegará a $1.850 a fines de diciembre, lo que representa una devaluación estimada para todo el año del 27%.

Consultora de EEUU puso precio al dólar en Argentina para diciembre

Otro dato interesante es que Pantheon Macroeconomics quedó como la segunda consultora que pronosticó el tipo de cambio más elevado para fines de 2026 entre las firmas relevadas, ubicándose por detrás de la nacional FIEL ($1.883) en el relevamiento mundial de FocusEconomics y del que participaron 45 economistas de bancos y consultoras domésticas e internacionales.

Justamente, entre los logros de esta consultora «gurú» en Estados Unidos, destaca que el economista que la dirige y fundó, Ian Shepherdson, predijo varios años antes el desplome del mercado inmobiliario de 2008. Asimismo, en 2020 indicó que la Reserva Federal comenzaría a subir las tasas en 2022 debido a las presiones inflacionarias, contrariamente a las expectativas de la mayoría de los analistas, quienes esperaban que las tasas se mantuvieran bajas hasta 2024 o incluso después de esa fecha. Y ya en 2022, esta consultora pronosticó que el aumento de las tasas hipotecarias provocaría una caída significativa en la demanda de vivienda.

A su vez, The Wall Street Journal nombró dos veces a Shepherdson como el pronosticador económico «más preciso del mundo». Entre sus antecedentes, este experto se desempeñó como economista jefe para Estados Unidos en HSBC Securities en Nueva York. Hoy, Pantheon Macroeconomics proporciona información económica global a más de 500 fondos de inversión, bancos, responsables políticos e instituciones internacionales.

Qué esperan los economistas y el mercado de futuros para el dólar mayorista

Cabe recordar que hoy el dólar mayorista se encuentra en torno a los $1.478, y el consenso de todos los expertos encuestados en este último informe es que alcanzará los $1.659 para diciembre. Asimismo, el precio del dólar mayorista esperado por el mercado de opciones y futuros del Matba-Rofex para fines de diciembre es de $1.629, unos 221 pesos menos de lo previsto por Pantheon Macroeconomics ($1.850).

Como dato adicional, MAPFRE Economics —que es una de las consultoras mundiales que más ha acertado en sus pronósticos durante los últimos dos años sobre cuál iba a ser el tipo de cambio para la Argentina con 12 meses de anticipación— espera ahora que para el próximo mes de diciembre el billete se ubique en $1.843. Es decir, quedó en el tercer lugar, por detrás de Pantheon, entre los expertos que aguardan el nivel más alto para fin de año en la cotización del billete estadounidense de referencia.

Por lo pronto, los actuales $1.478 se ubican alrededor de un 24% por debajo del techo de la banda cambiaria, fijado por el Banco Central en $1.831. Esta cifra se actualiza diariamente sobre la base de la inflación de dos meses previos (t-2) y representa el nivel máximo permitido por la autoridad monetaria para no intervenir en el mercado cambiario con el objetivo de controlar el valor del billete. Así, los pronósticos de Pantheon resultan más similares al techo de esta banda de flotación.

«Las operaciones del mercado reflejan una recalibración de expectativas de los operadores tras difundirse la inflación de junio. En paralelo, el Banco Central sostuvo una marcada postura compradora en la plaza oficial», detalla Ignacio Morales, jefe de Inversiones de Wise Capital.

Por qué el superávit comercial y las reservas frenan la suba del dólar

Para los distintos economistas, el dólar seguirá un ritmo de avance por debajo de la inflación doméstica, ya que el consenso de todos los analistas consultados por FocusEconomics proyecta un índice de precios al consumidor (IPC) en torno al 31,5% para el mismo período.

Por lo pronto, el Gobierno mantiene al tipo de cambio «controlado» como forma de ancla para favorecer el proceso de desinflación. Esto se logra gracias al cuantioso ingreso de divisas por las exportaciones, lo que mantiene un saldo positivo en la balanza comercial y le permite al Banco Central engrosar las reservas para dar mayor tranquilidad al mercado. De esta manera, por un lado, en lo que va de 2026 el dólar mayorista avanza apenas un 1,7%, mientras que la inflación acumula alrededor del 18%.

Por otra parte, desde el 5 de enero pasado el BCRA ha adquirido divisas para las reservas casi todos los días hábiles, acumula compras por un total de u$s12.643 millones y en todo julio suma u$s1.476 millones. Un informe de la Bolsa de Comercio de Rosario proyecta un ingreso histórico de divisas, debido a que se espera que la liquidación de los sectores agropecuario, minero y energético alcance los u$s57.168 millones durante 2026. De ocurrir esto, el volumen superará el récord alcanzado en 2022 y sobrepasará el nivel del año pasado, cuando se registró un total de u$s50.381 millones.

En resumidas cuentas, según las estimaciones de la City, se espera que en el segundo semestre ingresen por exportaciones unos u$s29.793 millones. «El dinamismo energético rompe así con la tradicional estacionalidad del campo y garantiza un flujo constante de divisas. A pesar de una baja en los precios internacionales, el agro se mantendrá como el motor principal con u$s34.897 millones.» En paralelo, la minería aportará más de u$s9.000 millones empujada por el litio, el oro y la plata», detalla Morales. En tanto, calcula que el sector energético proyecta exportaciones por más de u$s14.400 millones y un superávit comercial superior a los u$s12.000 millones.

De esta manera, se sigue registrando un superávit comercial pese a la finalización de la época de cosecha gruesa del campo, ya que la balanza comercial de junio registró un saldo positivo de u$s2.200 millones. «Este nivel estuvo por debajo tanto de nuestra proyección, que fue de u$s2.500 millones, como de las expectativas del mercado del REM, que fueron de u$s2.400 millones», detalla el equipo de Research de Balanz.

Más allá de ser un número inferior a lo esperado, los analistas toman estos datos de forma positiva. «La balanza comercial de junio volvió a arrojar un resultado muy sólido. Las exportaciones crecieron 24,5% interanual y alcanzaron los u$s9.055 millones, manteniéndose en niveles históricamente muy elevados», opina Santiago Casas, economista jefe de EcoAnalytics.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar hoy,cotización dólar,precio dólar,dólar,precio,banco,tipo de cambio

ECONOMIA

El Banco Central siguió con la compra de dólares y las reservas superaron los USD 49.000 millones

El Banco Central de la República Argentina (BCRA) acumuló 132 días consecutivos con saldo positivo en sus intervenciones cambiarias, tras adquirir USD 25 millones este miércoles . En lo que va del año, la entidad ya incorporó más de USD 12.700 millones a sus reservas internacionales.

Desde el inicio de la cuarta etapa del programa monetario y cambiario en enero, el BCRA concretó adquisiciones por 12.711 millones de dólares. El equipo económico había fijado como objetivo anual un rango de entre 10.000 y 17.000 millones de dólares para 2026.

Durante los primeros siete meses de 2026, el ingreso de divisas se vio favorecido por liquidaciones provenientes del sector agropecuario, energético y minero, además de la colocación de deuda en mercados internacionales por parte de compañías y gobiernos provinciales. Estos ingresos permitieron al BCRA captar una porción significativa de los dólares disponibles.

En junio, el Banco Central redujo su nivel de intervención con el fin de disminuir la presión sobre el dólar. Ese mes, la demanda de divisas registró un aumento y el tipo de cambio mayorista subió más de 5%, superando por primera vez a la inflación desde octubre de 2025.

Durante ese mes, las compras oficiales sumaron 1.418 millones de dólares, por debajo de los USD 2.596 millones de mayo y solo superiores al registro de enero, que fue el menor del año. En julio, hasta el momento, las adquisiciones totalizan USD 1.546 millones y ya superaron al registro total de junio.

La entidad monetaria ya alcanzó la meta de acumulación de reservas prevista para 2026. En el primer trimestre, la acumulación de reservas resultó más desafiante debido a las necesidades de financiamiento del Ministerio de Economía.

Para sostener el ritmo de compras, el BCRA aumentó la emisión de pesos sin operar sobre mecanismos de esterilización, mientras el Tesoro absorbió parte del excedente mediante deuda en moneda local, con el objetivo de mantener la estabilidad cambiaria y contener la inflación.

Las reservas internacionales cerraron en USD 49.063 millones, tras una suba diaria de 117 millones de dólares. De esta manera, volvió a niveles de comienzos de mes, en la previa del pago de un abultado vencimiento de deuda de 4.300 millones de dólares.

Con operaciones que alcanzaron USD 389,7 millones en el mercado de contado, el volumen negociado se redujo casi a la mitad frente al martes. En este contexto, el dólar mayorista subió 5,50 pesos, lo que representa un avance del 0,4%, y cerró en $1.483, nivel observado por última vez el 8 de julio.

El Banco Central estableció el tope del régimen cambiario en 1.833,77 pesos. Así, el dólar mayorista se ubicó a 350,77 pesos o un 23,7% por debajo del límite superior fijado para la flotación.

En cuanto a la cotización al público, el dólar aumentó cinco pesos (0,3%) y finalizó en $1.505 para la venta en el Banco Nación. Según datos oficiales, el promedio en las entidades financieras fue de $1.502,35 para la venta y $1.451,15 para la compra.

En tanto, el blue avanzó diez pesos o 0,7% en la jornada, alcanzando los $1.555 para la venta, un máximo nominal que supera los 1.550 pesos registrados el 22 de octubre del año pasado. En lo que va de 2026, la cotización del mercado informal subió 25 pesos, equivalente a un 1,6%, todavía muy por debajo de la inflación acumulada, que ronda el 18% en el mismo lapso.

En este segmento informal, las agencias de cambio compran la divisa a sus clientes a $1.535, es decir, 85 pesos o 5,9% más que los 1.450 pesos que abonan los bancos, lo que motiva a liquidar dólares guardados en este circuito.

Engancharon a Lionel Scaloni andando en bicicleta por un pueblo de Santa Fe: el video que se filtró del DT

Tras las críticas contra la Argentina, el Gobierno busca arancelar la salud y la educación para extranjeros sin residencia

Los árbitros para la fecha 1 del Torneo Clausura de la Liga Profesional

El FBI amplía la investigación sobre la AFA y contacta a empresas que firmaron contratos millonarios

Zelensky busca reactivar las negociaciones con Rusia: habló con los enviados de Trump antes del encuentro entre Rubio y Lavrov

Dólares del colchón: uno por uno, los cambios clave del nuevo proyecto de Inocencia Fiscal que presentó el Gobierno

Sin la Copa y sin Messi en el avión, vuelve Tapia y deberá enfrentar tres frentes de tormenta tras la pausa del Mundial

Escándalo Mundial: Las presiones secretas, la amenaza de la FIFA por Malvinas y la verdad detrás del partido contra España

Samuel L. Jackson llamó a Argentina “el país más racista del mundo”: la contundente respuesta que le dejó Bárbara Lombardo

Le ganan a la inflación: los senadores pasarán a cobrar $12 millones brutos a partir de agosto

POLITICA3 días ago

POLITICA3 días agoSin la Copa y sin Messi en el avión, vuelve Tapia y deberá enfrentar tres frentes de tormenta tras la pausa del Mundial

- DEPORTE23 horas ago

Escándalo Mundial: Las presiones secretas, la amenaza de la FIFA por Malvinas y la verdad detrás del partido contra España

- CHIMENTOS2 días ago

Samuel L. Jackson llamó a Argentina “el país más racista del mundo”: la contundente respuesta que le dejó Bárbara Lombardo