ECONOMIA

Los 3 factores que anticipan una suba del dólar a mayor ritmo para las próximas semanas

La cotización del dólar se consolida por encima de $1.400 en el mercado oficial. Los analistas estiman que seguirá avanzando y señalan los motivos

22/06/2026 – 07:00hs

La paz cambiaria habría quedado atrás: el tipo de cambio oficial sigue avanzando de manera sostenida y se consolida por encima de la línea de $1.400. Por ahora, en el mercado descartan grandes tensiones y sobresaltos a corto y mediano plazo, pero estiman que la cotización del dólar seguirá acomodándose al alza: tres factores así lo anticipan. El Gobierno, en tanto, no muestra gran preocupación por la dinámica y permite cierto deslizamiento de la moneda tras un extenso período de apreciación.

La del viernes fue una jornada sin referencia externa por el feriado en Estados Unidos. De todas maneras, el tipo de cambio oficial siguió su curso y avanzó hasta situarse en $1.461 en el segmento mayorista, el valor más alto desde principios de 2026. Así, acumula un alza de casi 4% en lo que va de junio y se ubica levemente por encima de los niveles en los que arrancó el año ($1.455). A pesar del avance, aún opera 22% por debajo del techo de la banda de flotación.

Los operadores destacan que en las últimas jornadas no se observó gran presencia del Gobierno en el mercado de futuros de dólar ni en el de bonos dólar linked. Sin embargo, el BCRA se vio forzado a desacelerar las compras de reservas para no sumar demanda y evitar así un avance acelerado del tipo de cambio: el promedio diario de compras de u$s79 millones en junio es notablemente inferior al de u$s138 millones de abril y mayo. Pese a la desaceleración, consideran positivo el hecho de que sigue comprando y hasta ahora no ha vendido dólares en la plaza oficial.

Tres factores anticipan más presión sobre el dólar

La consultora Econviews resalta que la recuperación del dólar a nivel global llega justo en un momento en el que el peso argentino empieza a verse más presionado desde finales del mes pasado. Considera que la suba de casi 4% en junio no es preocupante, sino todo lo contrario: ve como positivo que la moneda local deje de apreciarse. Estima que el equipo económico tampoco parece preocupado, teniendo en cuenta que no ha realizado intervenciones importantes para frenar la dinámica.

«Tampoco es una suba que sorprenda. Era esperable que, llegando al tercer trimestre, aumentara la presión cambiaria, en línea con un mercado que suele anticiparse al fin de la cosecha gruesa y la consecuente caída en los flujos de dólares que suele darse en esta época del año.» Esto ya se refleja en el desempeño del BCRA en el mercado cambiario, con una importante caída en las compras de reservas, sostiene.

A corto plazo, el escenario base de Econviews es que la presión cambiaria se mantendrá. La expectativa está basada principalmente en tres factores:

- Menos dólares del agro: Aún no se siente por completo la caída estacional en las liquidaciones de la cosecha gruesa. Gradualmente, este sector aportará menos divisas en el mercado de cambios, lo que agregaría presión.

- Menos dólares del petróleo: La caída en el precio internacional del crudo tras el fin de la guerra en Medio Oriente implicará reducción en las exportaciones de energía, lo que también generará menor oferta de dólares en el mercado cambiario.

- Tasas de interés más altas: La suba de los rendimientos de los activos financieros en Estados Unidos suele incentivar la permanencia de inversores en ese mercado y desincentivar el traslado de fondos hacia otros mercados, lo que también implicaría menor ingreso de divisas al país.

La consultora estima que estos factores le agregarán presión al peso y revertirán el «viento de cola» que hubo en los últimos meses. De cara a las próximas semanas, sostiene, «será clave monitorear cómo seguirán las compras diarias del BCRA y si hay algún movimiento en las tasas de interés». Considera «razonable esperar que el tipo de cambio continúe convalidando subas graduales, en un proceso de normalización más que de estrés». Por ahora, el escenario que prevé más probable es que el tipo de cambio seguirá avanzando, pero de manera «ordenada», sin subas abruptas.

El peso argentino, un poco menos fuerte

La expectativa implica un retroceso de la moneda local tras la fuerte apreciación que registró durante la primera mitad del año. De hecho, un estudio del BIS sitúa al peso argentino en el séptimo lugar entre las monedas emergentes que más se fortalecen contra el dólar en 2026. De acuerdo con el cálculo, la moneda local se aprecia alrededor de 9% respecto a la divisa estadounidense. Si la expectativa se cumple, acotará la apreciación y reducirá el encarecimiento relativo que registró durante la primera parte del año.

Los operadores del mercado estiman que durante la segunda mitad del año el tipo de cambio se moverá un poco más cerca del avance de la inflación. Hasta ahora, el desempeño en junio supera ampliamente esa expectativa: la cotización oficial del dólar acumula un alza de casi 4%, alrededor del doble de lo que anticipan las consultoras económicas privadas para el Índice de Precios al Consumidor de este mes.

Los analistas de Outlier advierten que durante la segunda mitad del año habrá una mayor demanda privada de dólares, lo que podría afectar el ritmo de compra de reservas del BCRA. Afirman que es esperable que una recuperación en la actividad económica, en los ingresos reales y en el crédito tenga como correlato una mayor demanda privada de divisas, impulsada tanto por mayores importaciones como por mayores compras minoristas para atesoramiento. La mayor demanda se combinaría con una menor oferta a partir de la caída del precio internacional del petróleo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar oficial,presión cambiaria

ECONOMIA

Por qué hay más de 140 barcos detenidos en los puertos argentinos y qué consecuencias puede tener para la economía

Corporate Events,South America / Central America

ECONOMIA

Cuándo cobro ANSES: el calendario de pagos para jubilados, beneficiarios de AUH y planes sociales en agosto 2026

(Imagen Ilustrativa Infobae)

- DNI terminados en 0: 10 de agosto

- DNI terminados en 1: 11 de agosto

- DNI terminados en 2: 12 de agosto

- DNI terminados en 3: 13 de agosto

- DNI terminados en 4: 14 de agosto

- DNI terminados en 5: 18 de agosto

- DNI terminados en 6: 19 de agosto

- DNI terminados en 7: 20 de agosto

- DNI terminados en 8: 21 de agosto

- DNI terminados en 9: 24 de agosto

- DNI terminados en 0 y 1: 25 de agosto

- DNI terminados en 2 y 3: 26 de agosto

- DNI terminados en 4 y 5: 27 de agosto

- DNI terminados en 6 y 7: 28 de agosto

- DNI terminados en 8 y 9: 31 de agosto

- DNI terminados en 0 y 1: 10 de agosto

- DNI terminados en 2 y 3: 11 de agosto

- DNI terminados en 4 y 5: 12 de agosto

- DNI terminados en 6 y 7: 13 de agosto

- DNI terminados en 8 y 9: 14 de agosto

- DNI terminados en 0: 10 de agosto

- DNI terminados en 1: 11 de agosto

- DNI terminados en 2: 12 de agosto

- DNI terminados en 3: 13 de agosto

- DNI terminados en 4: 14 de agosto

- DNI terminados en 5: 18 de agosto

- DNI terminados en 6: 19 de agosto

- DNI terminados en 7: 20 de agosto

- DNI terminados en 8: 21 de agosto

- DNI terminados en 9: 24 de agosto

(Imagen Ilustrativa Infobae)

- DNI terminados en 0: 10 de agosto

- DNI terminados en 1: 11 de agosto

- DNI terminados en 2: 12 de agosto

- DNI terminados en 3: 13 de agosto

- DNI terminados en 4: 14 de agosto

- DNI terminados en 5: 18 de agosto

- DNI terminados en 6: 19 de agosto

- DNI terminados en 7: 20 de agosto

- DNI terminados en 8: 21 de agosto

- DNI terminados en 9: 24 de agosto

- DNI terminados en 0 y 1: 11 de agosto

- DNI terminados en 2 y 3: 12 de agosto

- DNI terminados en 4 y 5: 13 de agosto

- DNI terminados en 6 y 7: 14 de agosto

- DNI terminados en 8 y 9: 18 de agosto

- Todas las terminaciones de documento: del 11 de agosto al 11 de septiembre.

- Todas las terminaciones de documento: del 11 de agosto al 11 de septiembre.

- Todas las terminaciones de documento: del 10 de agosto al 11 de septiembre.

- DNI terminados en 0 y 1: 24 de agosto

- DNI terminados en 2 y 3: 25 de agosto

- DNI terminados en 4 y 5: 26 de agosto

- DNI terminados en 6 y 7: 27 de agosto

- DNI terminados en 8 y 9: 28 de agosto

mujer embarazada,ANSES,trámites,beneficios,maternidad,Argentina,gestiones,formularios,apoyo,seguridad social

ECONOMIA

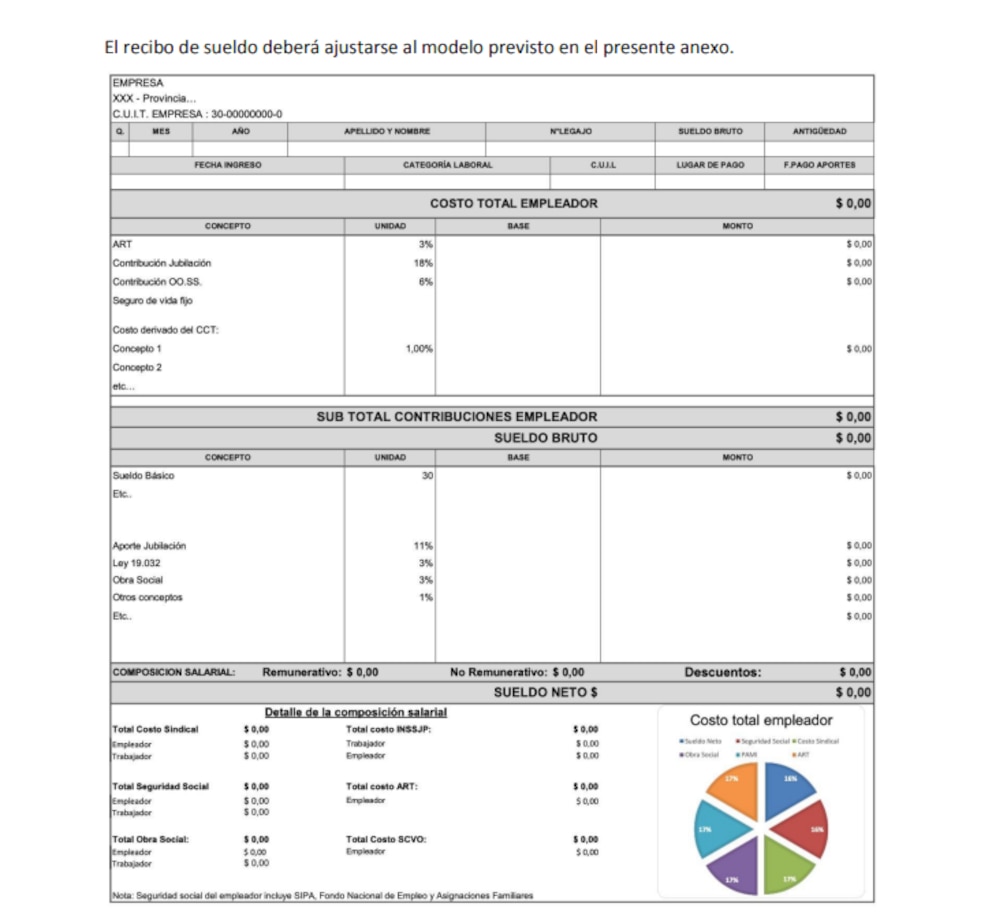

Cómo leer el nuevo recibo de sueldo que están empezando a implementar las empresas como resultado de la reforma laboral

- Brindar transparencia sobre el costo laboral real por cada trabajador.

- Permitir mayor comprensión sobre los conceptos salariales y las deducciones.

- Facilitar la trazabilidad de la información laboral.

- Hacer visibles los costos y aportes que antes solo conocía el empleador.

- Mejorar las herramientas para auditorías y controles.

- Razón social del empleador

- CUIT

- Domicilio fiscal y datos registrales

- Nombre completo del trabajador

- CUIL

- Categoría laboral

- Convenio colectivo aplicable

- Fecha de ingreso

- Antigüedad

- Contribuciones a la seguridad social

- Obra social

- INSSJP (PAMI)

- ART (aseguradora de riesgos del trabajo)

- Aportes a cámaras empresariales y conceptos sindicales

- Otros componentes del costo laboral

- Cada ítem debe indicar:

- Base de cálculo

- Unidad de medida

- Monto resultante

- Sueldo básico

- Horas extras

- Comisiones

- Presentismo

- Bonificaciones

- Viáticos

- Conceptos no remunerativos

- Adicionales convencionales

- Luego se detallan todas las deducciones, que pueden incluir:

- Jubilación

- Obra social

- PAMI

- Cuotas sindicales

- Embargos

- Impuesto a las ganancias

- Otros descuentos autorizados

- Aportes sindicales

- Seguridad social

- Obra social

- PAMI

- ART

- Cámaras empresariales

- Cada segmento indica el porcentaje sobre el costo total.

- Ejemplo de distribución (los porcentajes pueden variar según convenio y categoría):

- 74%: salario neto del trabajador

- 22%: contribuciones a la seguridad social

- 2%: ART

- 1%: PAMI

- Costo total para la empresa: $9.410.008

- Salario bruto: $7.777.833

- Depósito neto tras deducciones: $6.792.164

- El trabajador conoce el costo real de su puesto.

- Se facilita la identificación de cada descuento y concepto salarial.

- Aumenta la capacidad de control y auditoría para todas las partes.

- Buscar los cuatro bloques: datos, contribuciones patronales, remuneración bruta y neta.

- Consultar el gráfico de torta para entender la estructura de los aportes.

- Verificar los descuentos y el destino de los fondos.

- Pedir materiales explicativos si quedan dudas.

manos,laptop,escritorio,interfaz web,trabajo,teclado

Boca Juniors lanzó su nueva camiseta: detalles, precio y dónde comprarla

Así fue detenido Facundo Moyano luego de que una mujer saliera corriendo semidesnuda de su departamento

Por qué hay más de 140 barcos detenidos en los puertos argentinos y qué consecuencias puede tener para la economía

Javier Milei volvió a enviarle gestos de acercamiento a Mauricio Macri: “No tengo problemas en comer con él”

Is this Trump’s last ‘last chance’? Ceaseless string of broken ceasefires fuels doubt over Iran deal

Milei reconoció la suba de la pobreza y defendió la política de ajuste: “La foto es horrible pero la tendencia es maravillosa”

“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

Reelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

Javier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”

¡Chau Luck Ra! La salida de soltera de La Joaqui, muy bien acompañada, a días de su separación

-

POLITICA2 días ago

POLITICA2 días ago“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

-

POLITICA2 días ago

POLITICA2 días agoReelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

-

POLITICA20 horas ago

POLITICA20 horas agoJavier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”