ECONOMIA

Peter Thiel y el nuevo ideario libertario: el análisis de Martín Lousteau sobre un cambio de paradigma

Martín Lousteau sostuvo que las principales reformas tributarias impulsadas por el Gobierno responden a una lógica que concede beneficios permanentes a sectores específicos de la economía y las vinculó con una corriente de pensamiento libertaria que busca reducir el alcance del Estado y limitar el control democrático sobre determinadas actividades económicas. Lo hizo durante su participación en Infobae a la Tarde, en diálogo con Diego Iglesias, Maia Jastreblansky, Paula Guardia Bourdin, Tomás Trapé y Rosendo Grobo.

El economista abrió el análisis con una pregunta: “¿Qué tienen en común el régimen especial del impuesto a los Bienes Personales, el blanqueo, la Ley de Inocencia Fiscal, el RIGI y el Super RIGI?”. Según explicó, todas esas iniciativas comparten una misma lógica: “Generan una rebaja tributaria, ya sea directa o mediante una menor capacidad de auditar, para algunos grupos específicos, que son los más privilegiados, y les dan estabilidad en el tiempo”.

Como ejemplo, señaló que el régimen especial de Bienes Personales garantiza estabilidad fiscal durante 15 años, mientras que el Régimen de Incentivo para Grandes Inversiones (RIGI) la extiende por 30. “30 años equivalen a siete gobiernos y medio. Quince años son casi cuatro gobiernos”, remarcó.

Para Lousteau, esa previsibilidad no alcanza al resto de la sociedad. “Los jubilados no tienen estabilidad en su fórmula, las familias con personas con discapacidad tampoco, los docentes universitarios tampoco, ni las provincias. Hay una decisión política clara de favorecer a determinado sector en detrimento de otros”, sostuvo.

A partir de ese diagnóstico, Lousteau enmarcó el fenómeno en una tendencia internacional que, según dijo, fue estudiada por el historiador Quinn Slobodian. Citó el concepto de “zonas”, espacios donde determinados actores económicos operan bajo reglas diferentes a las del resto de la sociedad.

“Es agujerear el Estado para que algunos estén privilegiados mientras los demás cumplen la regla general”, resumió.

En ese contexto repasó distintos antecedentes históricos. Mencionó a Hong Kong y Singapur como ejemplos frecuentemente reivindicados por sectores libertarios por su apertura económica, aunque señaló que “ninguno es una democracia”. También recordó los intentos de crear territorios con regulaciones propias en la Sudáfrica del apartheid, proyectos impulsados durante la guerra civil en Somalia y las zonas económicas especiales promovidas en la isla hondureña de Roatán.

Allí ubicó el rol del empresario estadounidense Peter Thiel y del economista Patri Friedman, impulsores de iniciativas que buscaban desarrollar territorios con normas independientes del resto del país. “Después la Corte Suprema de Honduras dijo que eso no era constitucional, pero el intento estuvo”, recordó.

Lousteau también mencionó el Seasteading Institute, organización financiada por Thiel que impulsó el desarrollo de ciudades flotantes en aguas internacionales. A su entender, todas esas experiencias responden a una misma lógica: construir espacios cada vez menos sujetos al control de los Estados nacionales.

El economista consideró que parte de ese enfoque comienza a reflejarse en la agenda legislativa impulsada por el Gobierno de Javier Milei.

Entre los proyectos mencionó las modificaciones sobre propiedad privada, el denominado “Super RIGI” y la regulación del lobby, iniciativas que —según planteó— amplían la capacidad de influencia de grandes actores económicos sobre las decisiones públicas.

“Hay que mirar la integralidad. Si uno tiene una ideología, cada proyecto debe analizarse dentro de ese marco. Si no, terminás votando cosas contradictorias”, afirmó.

Consultado sobre si el Congreso percibe ese hilo conductor, respondió que, en su opinión, el debate suele quedar atrapado en la discusión de cada iniciativa por separado y pierde de vista el modelo general que se intenta construir.

En ese sentido, sostuvo que la Argentina representa hoy un caso de interés para referentes del pensamiento libertario internacional y mencionó la cercanía de Peter Thiel con ese espacio político.

En el tramo final de la conversación, Lousteau abordó uno de los principales argumentos del discurso libertario: la crítica a la presión tributaria.

Reconoció que existe un profundo malestar social con el funcionamiento del Estado. “Durante mucho tiempo hubo gente que sintió que paga impuestos y no recibe nada”, afirmó, aunque sostuvo que esa frustración terminó favoreciendo una mirada negativa sobre la propia existencia de los tributos.

“El triunfo de ese sector liberal libertario fue haber ganado la disputa acerca de los impuestos en términos ideológicos”, sostuvo.

Para explicar su posición recurrió a una comparación: “El impuesto es como la cuota de pertenencia a un club. Vos no hiciste la pileta, no construiste las universidades, no tendiste la fibra óptica. Pero si te va bien, tenés que contribuir para sostener todo eso”.

Sobre el cierre, Lousteau planteó que la discusión excede la política tributaria y alcanza la relación entre economía y democracia. A su juicio, “la libertad económica de algunos empieza a ser incompatible con la democracia” cuando determinados actores buscan quedar al margen de las reglas que rigen para el conjunto de la sociedad.

—

Infobae te acompaña cada día en YouTube con entrevistas, análisis y la información más destacada, en un formato cercano y dinámico.

• De 7 a 9: Infobae al Amanecer: Nacho Giron, Luciana Rubinska y Belén Escobar.

• De 9 a 12: Infobae a las Nueve: Gonzalo Sánchez, Tatiana Schapiro, Ramón Indart y Cecilia Boufflet.

• De 12 a 15: Infobae al Mediodia: Maru Duffard, Andrei Serbin Pont, Jimena Grandinetti, Fede Mayol y Facundo Kablan.

• De 15 a 18: Infobae a la Tarde: Manu Jove, Maia Jastreblansky y Paula Guardia Bourdin; rotan en la semana Marcos Shaw, Lara López Calvo y Tomás Trapé

• De 18 a 21: Infobae al Regreso: Gonzalo Aziz, Diego Iglesias, Malena de los Ríos y Matías Barbería; rotan en la semana Gustavo Lazzari, Martín Tetaz y Mica Mendelevich

Seguinos en nuestro canal de YouTube @infobae.

South America / Central America

ECONOMIA

Por qué los bancos no dan crédito: con la mora en récord y dudas electorales en el horizonte, el sector financiero limita riesgos

Desde julio de 2025 la evolución del crédito al sector privado perdió dinamismo y, mes a mes, se debate entre retrocesos y crecimientos tímidos que terminaron con la explosión que dominó a fines de 2024 e inicios de 2025. En un escenario marcado por mora en niveles máximos, ingresos de las familias que no reputan y una liquidez que no llega a los sectores productivos ni a los hogares, la esperanza de un final rápido para los deudores en problemas y de un sector financiero que impulse a la economía es cada vez más tenue.

La explicación, según especialistas, está en un esquema monetario y cambiario que no está logrando que los pesos que inyecta el Banco Central (BCRA) se transformen en préstamos al sector privado y hace que, en cambio, terminen financiando al Tesoro nacional.

La lectura más común es que los bancos no están trabajando de bancos. Según varios análisis privados, la política de la entidad conducida por Santiago Bausili -que inyectó pesos a cambio de los dólares que compró para sumar reservas- no se tradujo en una expansión de préstamos. Ese flujo se volcó a la compra de títulos del Tesoro, dejando a la economía real sin apalancamiento suficiente para reactivar el consumo y mejorar la calidad de la cartera crediticia.

La contracara de la compra de dólares es la expansión de depósitos en pesos en los bancos por $16,2 billones. Sin embargo, con un mercado de crédito que sigue digiriendo el salto en la mora, el grueso fue a colocarse en títulos del Tesoro (Dal Poggetto)

Según detalló Marina Dal Poggetto, directora de Eco Go e investigadora en IAE Business School, el BCRA compró más de USD 11.000 millones para sus reservas en seis meses, lo que generó una fuerte inyección de pesos y una expansión de depósitos bancarios en moneda local.

“La contracara de la compra de dólares es la expansión de depósitos en pesos en los bancos por $16,2 billones. Sin embargo, con un mercado de crédito que sigue digiriendo el salto en la mora tras el apretón monetario de agosto-octubre del año pasado, el grueso del aumento en los depósitos fue a colocarse en títulos del Tesoro”, aseguró la economista. Así, la política de tasas de interés y la coordinación entre el BCRA y el Tesoro aseguraron que la liquidez no llegara a los prestatarios y se mantuviera fuera del circuito productivo.

Qualy Consultora también puso el foco en que “el stock de financiamiento bancario destinado a las familias mantiene una tendencia contractiva. Al cierre de junio, el financiamiento total a familias se ubicó en 43.106.125 millones de pesos, reflejando una caída mensual del 1,9% y un retroceso interanual del 4,4%”.

El análisis de Qualy detalla que al comparar el desempeño actual frente a agosto de 2025, “el ajuste en el crédito al consumo alcanza el 8,8%, con una dinámica de desaceleración más pronunciada en el segmento de tarjetas de crédito (-11%) que en el de préstamos personales (-6,2%)”.

El informe concluye que “esta persistente retracción refleja no solo el encarecimiento del costo financiero y la cautela de las entidades bancarias, sino fundamentalmente la falta de tracción de la demanda ante presupuestos familiares deprimidos y una erosión en la capacidad de repago, factores que despojan al apalancamiento privado de la fuerza necesaria para dinamizar el consumo doméstico”.

La persistente retracción refleja no solo el encarecimiento del costo financiero y la cautela de las entidades bancarias, sino fundamentalmente la falta de tracción de la demanda ante presupuestos familiares deprimidos (Qualy Consultora)

Pero la situación no es homogénea en todo el sistema bancario. Según el análisis de la consultora 1816, la realidad es distinta según se trate de entidades públicas comprometidas con reactivar la economía y entidades privadas, que trabajan con su propio dinero. “El crédito cae y sobre todo son los bancos privados los que están retaceando el crédito. La generación de crédito se mantiene entre los bancos públicos, pero no en los privados”.

El reporte de 1816 advierte, además, que la persistencia de tasas de interés activas elevadas y tasas pasivas negativas desalienta tanto la toma de nuevos préstamos como la oferta de los mismos, lo que refuerza la cautela en el sector financiero.

“En mayo se observó otro aumento de la mora, lo que profundiza la cautela a la hora de prestar”, destaca 1816. Y agrega un diagnóstico clave: “Para que la mora empiece a bajar, el crédito tiene que crecer. Sin una recuperación del flujo de préstamos, el stock irregular no se diluye y el sistema sigue expuesto al riesgo de incobrabilidad”.

El testimonio de un ejecutivo de un banco líder local, recogido por Infobae, ofrece una mirada desde adentro del sector: “No estamos dando crédito. Dado el atraso que sufren los ingresos, los problemas de mora que se generaron y las dudas que genera una política monetaria que no da pautas de cómo seguirá en el mediano plazo, existe en el sistema financiero una importante percepción de riesgo”, aseguró el ejecutivo.

El temor es que si las elecciones presidenciales de 2027 sacuden el mercado cambiario y el BCRA vuelve a reaccionar con subas de tasas de interés y aumentos de encajes, se va a repetir el problema de la incobrabilidad de préstamos, así que conviene ser cautelosos y prestar a los sectores que crecen y que saben que van a poder pagar sus deudas.

Para que la mora empiece a bajar, el crédito tiene que crecer. Sin una recuperación del flujo de préstamos, el stock irregular no se diluye (1816)

Los informes de las consultoras privadas coinciden en que la política de liquidez del BCRA, lejos de volcarse al crédito, se dirigió a financiar al Tesoro. Esta dinámica se refleja en los principales agregados bancarios: mientras los depósitos en pesos y la emisión asociada a la compra de dólares crecieron de manera sostenida, los préstamos en pesos permanecieron estancados.

El informe de Dal Poggetto resume el fenómeno: “Mientras el dólar oficial se mueve por debajo de la tasa de interés, la señal al carry sigue de largo. Cuando el dólar oficial se empieza a mover más rápido, el BCRA y el Tesoro aseguran que la curva de futuros sostenga el carry mediante la entrega de bonos dólar linked en la magnitud necesaria para asegurar en forma indirecta que el rendimiento del sintético se ubique por encima de la tasa de las Lecap”.

El resultado de este proceso es un sistema financiero con abundante liquidez, pero con una oferta de crédito limitada a los segmentos más sólidos de la economía. El apalancamiento privado permanece débil y la economía real carece del impulso necesario para revertir la recesión en varios sectores y mejorar la situación de mora.

Tanto los datos de las consultoras como los testimonios de los protagonistas del sector coinciden en que, sin un crecimiento sostenido de los préstamos, la mora difícilmente ceda y el consumo continúe rezagado.

pago online,riesgo financiero,seguridad digital,smartphone,tarjeta de crédito,transacción,alerta,banca,finanzas,app

ECONOMIA

Clima de Negocios: hace un año Galperín le pidió licencia al BCRA, pero el sector duda sobre cuándo llegará el banco de Mercado Libre

En el Banco Central hay un expediente que ya cumplió su primer aniversario sin demasiado ruido. Se abrió a fines de mayo de 2025, cuando Mercado Libre confirmó que había iniciado formalmente la solicitud de licencia bancaria ante la autoridad monetaria. Medio año antes, uno de los referentes de la empresa contó ante un grupo de periodistas entre los que estaba Infobae, intentando sin éxito que fuera un comentario como al pasar, que iban a buscar se banco.

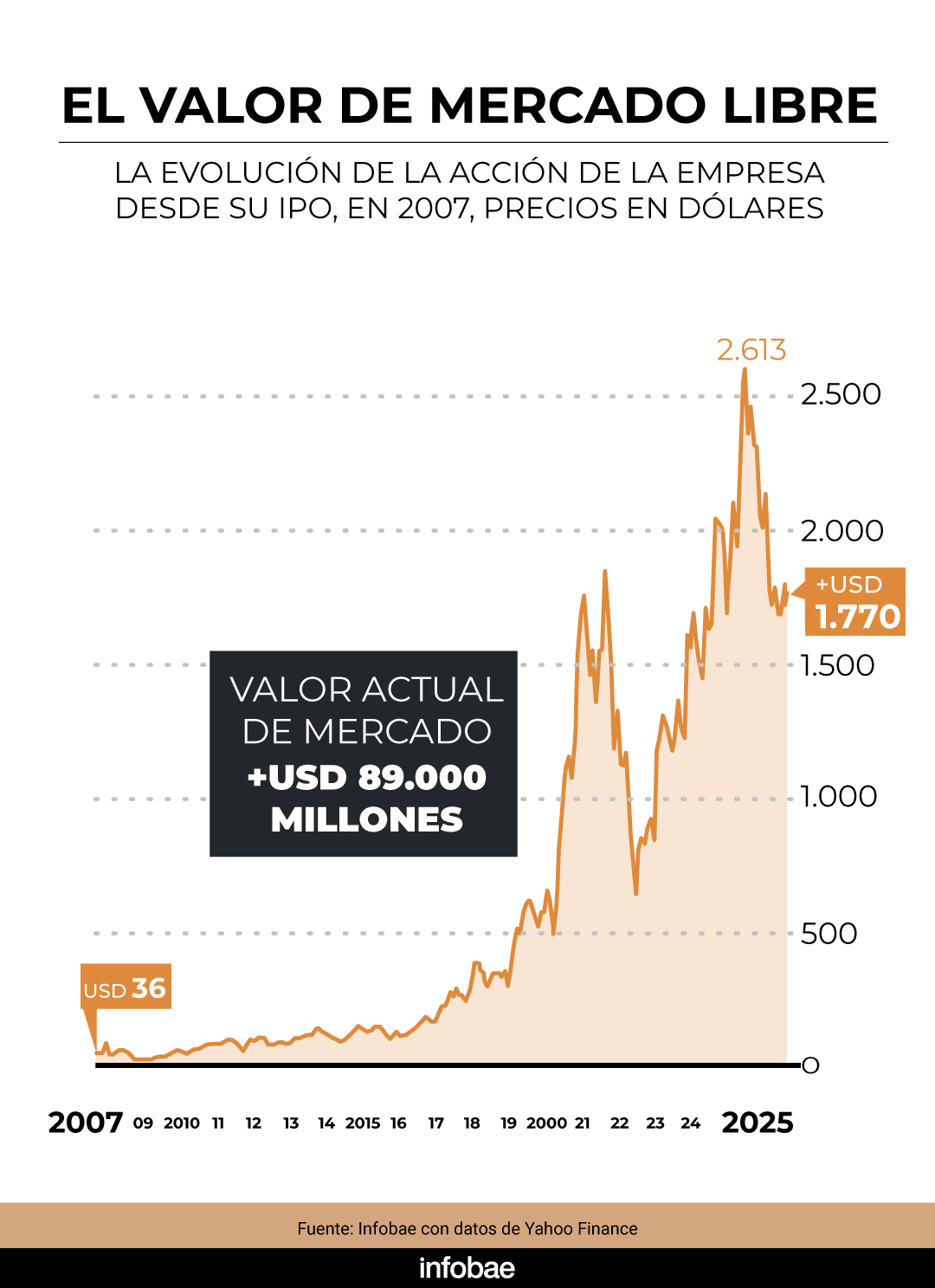

Se venía hablando de esa posibilidad, pero la confirmación fue una bomba: una de las empresas más grandes de la región –con un valor de mercado de USD 90.000 millones–; que tiene a Mercado Pago, su brazo fintech que ya mueve más que su tradicional negocio de e-commerce, y cuyo dueño, Marcos Galperin, es el empresario más rico del país –con un patrimonio familiar de USD 7.300 millones, según Forbes–, iba a comenzar a operar también como un banco.

Galperin, que estudió Finanzas en Wharton, EEUU, se había fijado como objetivo inicial democratizar el comercio en la región con su plataforma digital; y lo logró. Luego se puso otra meta: democratizar las finanzas. Para eso potenció al máximo a Mercado Pago con idea de competir con los bancos (también lo logró, o está en eso). ¿Con ese pedido de entrar a la liga financiera tradicional que controla el BCRA, el gigante de los negocios locales y faro para los emprendedores locales se rendía ante el sistema que prometió derrotar, se alistaba para combatirlo desde dentro o se había dado cuenta de que ya era muy grande como para seguir esquivando algunas regulaciones?

Los bancos desconfiaron rápido de sus intenciones aunque venían pidiendo desde hacía años y sin éxito, que Mercado Pago se allane a las reglas y regulaciones que cumplen todas las entidades financieras del país. Doce meses después, el trámite sigue su curso, sin fecha de resolución a la vista.

En el sistema financiero todos están muy atentos. Creen que Mercado Libre se tomó mucho tiempo para un trámite que no debería ser tan complejo y que, mientras tanto, sigue reinando con sus reglas en el mundo fintech.

Los reinos, más allá de sus dimensiones, siempre buscan seguir creciendo. Es sabido que Mercado Pago pretende pagar sueldos desde su plataforma y, en los últimos años, estuvo un par de veces cerca de lograrlo. La última vez que casi lo consigue el tema quedó afuera en la negociación de la Reforma Laboral. En el mercado no dudan que, tarde o temprano, lo logrará… la duda es si podrá hacerlo sin ser banco o si, finalmente, deberá hacerlo como una empresa con licencia del BCRA.

“Galperin Bank” le dice al proyecto, no con poca sorna, en el mundo financiero tradicional. Si bien la marca que la empresa registró ante el Instituto Nacional de Propiedad Industrial es Mercado Banco, en el coqueto y moderno headquarters que la compañía levantó en el barrio porteño de Saavedra –a pocos metros de la cochera en la que nació hace 26 años– juran que nadie se animaría a usar otro sello que no sea Mercado Pago, de gran penetración no sólo en el país sino en toda la región.

En Mercado Libre juegan, como casi siempre, al misterio. Ante la consulta de Infobae, destacaron: “El año pasado realizamos el pedido formalmente al BCRA. Es un proceso extenso que está avanzando según los tiempos habituales y no implica un cambio en la estrategia”.

“Nuestro objetivo sigue siendo el mismo, democratizar los servicios financieros con una cuenta digital gratuita y múltiples herramientas para las personas y los comercios”, agregaron.

“Estamos construyendo el mayor banco digital de América Latina”, prometió Juan Martín de la Serna, presidente de la filial argentina, cuando se confirmó la idea. Está claro que “Galperin Bank” no será un banco tradicional, de sucursales y ventanillas, sino uno de servicios y aplicaciones móviles.

En el sector detallan que Daniel Rabinovich, COO e histórico cerebro tech de Meli, es el encargado de desarrollar el core tecnológico del banco que vendrá.

“Están laburando en la arquitectura. Hay un equipo dedicado a full al tema. Un core bancario es algo complicado, pero nada que Meli no puede hacer. Tampoco está muy claro a qué ritmo están trabajando. En el esquema más tradicional, es una plataforma transversal a todos los servicios, es el sistema de procesamiento de toda la transaccionalidad de la entidad. Permite que una app muestre un saldo que está guardado en ese core, segundos después de una operación de cajero. Este tipo de desarrollos complejos no es el foco de la empresa, pero, la verdad, no deberían demorar demasiado en hacerlo”, explicaron desde uno de los bancos más grandes del país.

El sector no duda: “Están cajoneando la licencia a propósito, no quieren ser banco. No les conviene. El tema es que nadie termina de decirles de manera contundente que no pueden operar como banco sin serlo”, se quejan desde otra de las principales entidades locales.

El trámite para obtener la licencia se puede hacer desde cero, pidiendo la autorización. o comprando un banco, en general chico, que ya la tenga. Ese es el camino que siguieron otras fintech, como Ualá, que se quedó con Wilobank, y Cocos, que acaba de cerrar la adquisición de Voii.

Meli fue por la otra opción. El trámite de solicitud es bastante simple y hasta se puede iniciar online, según detalla el BCRA desde su web. Hay que pagar un arancel inicial “simbólico” equivalente a 10.000 UVAs, unos $20 millones hoy. Ese es sólo el arranque, claro: luego hay que presentar muchos datos, documentación y avales.

“No debería ser un trámite complejo para una empresa como Mercado Libre, en ningún sentido. Como mucho, en 6 meses debería estar aprobada la licencia. Pero también depende de lo que ellos hagan. No es el mismo caso, pero la compra de Cocos demoró ocho meses en ser aprobada”, destacó una fuente que conoce al detalle la operatoria del BCRA.

Del otro lado del mostrador, Mercado Libre no se quedó esperando. En mayo de este año, difundió a través de su sitio para inversores un documento de 25 páginas titulado “Beyond Banking: Investment through Mercado Pago and the Structural Transformation of Financial Inclusion and Competition in Argentina”, firmado por Cecilia de Mendoza —economista de la empresa— y Marcos M. Orteu, investigador de la Universidad Torcuato Di Tella.

El estudio hace foco en “Investment through MP”, la función que desde 2018 invierte automáticamente los saldos ociosos de los usuarios en Mercado Fondo, el fondo común de inversión de la fintech. Los números que eligen destacar son elocuentes. En 2017, antes del lanzamiento, Argentina tenía apenas 452.118 cuentas de inversión —el 1,4% de los adultos—. Para 2024, solo a través de Mercado Pago, esa cifra había saltado a más de 20 millones de cuentas, y para junio de 2025 la billetera concentraba el 70% de todas las cuentas de inversión abiertas en el país. Según el cálculo de los autores, desde su lanzamiento el producto le devolvió a los usuarios más de USD 3.400 millones en rendimientos.

“Más de USD 3.400 millones de dólares en rendimientos generados para los más de 20 millones de personas que utilizan Mercado Pago sólo en Argentina. Ahora, hay más opciones de inversión”, tuiteó Galperin el jueves pasado.

El informe también plantea que Ualá, Naranja X y Prex son otras fintech que replicaron el modelo, que surgieron spin-offs del sector que ofrecen servicios similares a la inversión a través de Mercado Pago, tales como Personal Pay, Claro Pay y Mi Carrefour, y que hay bancos tradicionales que comenzaron a flexibilizar los requisitos para la apertura de cuentas de inversión y a simplificar el proceso de inversión y retiro en fondos de mercado de dinero (money market funds).

Y plantea el verdadero foco que parece interesarle a Galperin y su equipo: la regulación que freno a la innovación. En concreto, son dos las restricciones que, aseguran, limitan la capacidad de las fintech de competir de igual a igual: la imposibilidad de acreditar salarios y jubilaciones. (Mercado Pago sí capta fondos y paga asignaciones de Anses, como AUH y Becas Progresar, a unos 1,8 millones de argentinos, 14,1% del total).

“La regulación puede actuar como una barrera de entrada o como un factor que facilita la competencia y la innovación. El diseño normativo y las acciones de supervisión pueden fomentar una competencia más intensa y dinámica —especialmente en períodos de rápido cambio tecnológico— o, por el contrario, reforzar la posición de los actores establecidos al limitar las posibilidades de entrada y expansión de nuevos proveedores”, aseguró el trabajo.

Mercado Libre está convencido de que existe un “efecto de anclaje” que condiciona lo que hacen los clientes –la intensidad de uso y la elección del proveedor para otros productos y servicios financieros– que hace que los bancos “se beneficien de un mecanismo regulatorio que refuerza sistemáticamente la primacía de la cuenta, independientemente de las diferencias en la calidad del servicio o la experiencia del usuario”.

Finalmente, el paper concluye con lo que consideran “asimetrías regulatorias arbitrarias”, o barreras competitivas que generan distorsiones “que protegen a los actores establecidos y limitan el pleno potencial competitivo del mercado”.

En el sector financiero leyeron el trabajo y opinan que tiene una “falla lógica evidente”.

Dicen: “Si la regulación bancaria está bien y ellos quieren competir en igualdad de condiciones, entonces que sean banco y que tengan esa igualdad de condiciones. Si pudieran hacer todo lo que hace un banco y no tienen la misma regulación, no es igualdad de condiciones, es una ventaja regulatoria. Eso es lo que Basilea [la cuna de la regulación financiera] pone como ejemplo de arbitraje regulatorio: si hay dos que hacen lo mismo y uno tiene más regulación que otro, entonces todo el negocio se va a ir al menos regulado y más riesgoso”.

Además, destacan que, en rigor, Mercado Pago es un “shadow banking» (banco en las sombras) y aseguraron que si el regulador deja que sigan haciendo lo mismo que los bancos pero sin serlo, no solo se quedarán con todo el negocio, sino que nunca serían banco. “Las regulaciones no las ponen los bancos para mantenerse afuera sin competencia, la ponen los reguladores para que la gente no pierda su plata. Y son costosas. Los bancos no se quedan con el spread como dice el documento, sino que los bancos tienen que pagar costos más altos de la regulación para que la gente esté más tranquila con su plata”, aseguraron. La “guerra” es total y abierta, más allá del off the record.

La puja se da en un contexto en el cual Galperin dejó de ser CEO de la empresa desde este año y ahora “sólo” es presidente del directorio. Mientras tanto, el hombre más rico del país sigue tuiteando desde Uruguay, donde vive desde 2019. Mientras pone foco en redes más en cuestiones externas (vinculadas a Israel, la inmigración en Europa y otros temas globales) y ya no tanto en cuitas locales, su empresa acumula exenciones impositivas que, entre 2020 y 2025, superan la friolera de 450 millones de dólares.

Recibe estos beneficios por estar dentro del régimen de promoción de la Economía del Conocimiento, que descuenta Ganancias y pagos de Seguridad Social a quienes exportan y generan trabajo para el sector. Si bien es un esquema en el que en principio la empresa está bien encuadrada, no pocos critican si tamaño gigante corporativo debería recibir “ayudas” de ese tipo, entre otras eventuales irregularidades.

En paralelo, hay otra guerra en stand by: las denuncias cruzadas ante el Gobierno entre Mercado Libre y Modo, la billetera de los bancos públicos y privados. Se acusan mutuamente –desde 2024 y ante la Autoridad Nacional de la Competencia (ANC)– por cartelización y abuso de posición dominante, entre muchos otros ítems. La disputa no tuvo grandes avances, pero habrá novedades en los próximos meses, prometen fuentes oficiales.

Mientras tanto, si bien los números de Mercado Libre “vuelan”, generan algunas dudas. En el primer trimestre de 2026, reportó ingresos por USD 8.845 millones, un salto del 49% interanual y el ritmo más alto desde 2022. Pero el margen operativo se derrumbó del 12,9% al 6,9%, y la utilidad neta cayó cerca de la mitad, hasta USD 417 millones. La compresión de rentabilidad tiene nombre y apellido: mayores provisiones por incobrabilidad y el costo de la apuesta por envíos gratis, sobre todo en Brasil. En esa presentación de resultados también hay una pista sobre el futuro banco: la cartera de crédito de Mercado Pago saltó 87% interanual, hasta USD 14.600 millones, y la de tarjetas subió 104%, hasta USD 6.600 millones. Es, en los hechos, el músculo crediticio con el que Meli llegaría a la meta de ser banco.

En México, el gobierno de Claudia Sheinbaum celebró días atrás, que la empresa anunció una inversión de USD 4.600 millones para este año. Aquí se recuerda que la última informada fue de USD 75 millones para un centro de logística; se comunicó durante la visita del presidente Javier Milei al headquarters de la compañía en el barrio porteño de Saavedra, en 2024. Otra novedad: hace dos semanas se supo que Meli debutó con el RIGI municipal de Tres de Febrero.

A la espera de la licencia se sumó, en mayo, un frente inesperado: el Gobierno de la provincia de Buenos Aires abrió una investigación sobre los contratos de Mercado Libre y Mercado Pago por presuntas cláusulas abusivas. La sanción podría llegar a $1.800 millones si la empresa no las modifica. Desde Mercado Libre rechazaron las acusaciones y anticiparon que presentarán su descargo.

Con un año de trámite en el BCRA, una guerra abierta con los bancos, exenciones impositivas que crecen al ritmo de las críticas y un balance que ya no parece convencer tanto a Wall Street como antes, la pregunta que se hacen en el sistema financiero no es si Mercado Libre será banco, sino cuándo. Más allá de que quiera serlo y de todo lo que puede hacer para demorar ese momento en el que reciba almohadilla de tinta y sello, y el BCRA le dé la bienvenida.

Mercado Libre,Marcos Galperin

ECONOMIA

Inflación inferior al 2% y recomposición de los ingresos: encuestas muestran una recuperación de la imagen de Milei

Cuando los traders de Wall Street se reintegren a sus oficinas el lunes, luego del feriado largo por un nuevo aniversario de la independencia norteamericana, se encontrarán con una encuesta recién salida de Atlas Intel, distribuída por la agencia Bloomberg. Allí se detalla que la imagen positiva de Javier Milei subió en los últimos dos meses de 36% a 40%. La de Axel Kicillof, en cambio, cayó en cambio de 46% a 38% en el mismo período. Lo mismo le sucede a Cristina Kirchner.

El estudio, que se conoció el viernes, coincide con la evolución del índice de Confianza del Consumidor que elabora Poliarquía junto a la Universidad Di tella. El mismo tuvo la segunda mejora consecutiva en junio, saltando 6,4%. Fue además el mayor incremento desde noviembre pasado.

Un repunte de la imagen presidencial y el deterioro de su posible contrincante electoral es música para el oído de los inversores. Para el Gobierno representa un alivio después de varios meses de caída. La suba de la inflación en los primeros meses del año y el escándalo desatado alrededor del ahora ex jefe de Gabinete, Manuel Adorni, pasaron factura.

Sin embargo, el panorama ahora luce diferente. Adorni ya no está en el gobierno y la inflación mostrará en junio su tercera baja consecutiva. Las proyecciones privadas coinciden en que se habría perforado el 2%. Y más allá de la suba del dólar de las últimas semanas también es probable que en julio se mantenga debajo de esa marca.

“En el segundo trimestre bajó la inflación y repuntaron los salarios. No hay mucha ciencia, el que manda es el bolsillo, no la política”, explica el economista Fernando Marull.

Los datos de actividad divulgados por el INDEC a través del EMAE mostraron un abril flojo. Sin embargo, el Índice General de Actividad que elabora la consultora de Orlando Ferreres dio 0,7% arriba en mayo. “La actividad económica empieza a mostrar cifras positivas y 8 de 11 sectores finalizaron con signo positivo en el quinto mes del año. Esperamos que a esto se sume una mejora en los niveles de inversión y de los ingresos reales de las familias que impulsen la actividad interna”.

En el segundo trimestre bajó la inflación y repuntaron los salarios. No hay mucha ciencia, el que manda es el bolsillo, no la política

En el primer cuatrimestre la actividad muestra una suba de 2,1%. Pero se espera que la recuperación tome más velocidad en los meses venideros. En Balanz, por ejemplo, subieron la estimación de crecimiento de 2,7% a 3% para todo el 2026, una estimación compartida por BBVA Argentina y OJF y Asociados.

(Imagen Ilustrativa Infobae)

Esta suba estaría motorizada en parte por los sectores ganadores (agro, energía y minería), pero también por una recuperación de los sectores que hasta ahora vienen siendo “perdedores”, como el comercio, la industria manufacturera y la construcción. Se espera que todos muestran un rebote en lo que resta del año, aunque todavía quedarían por debajo de sus niveles de 2023, previo a la asunción del actual gobierno.

Los primeros indicadores también estarían arrojando una mejora leve en junio, lo que confirma la tendencia positiva del segundo trimestre.

El estudio de “ingreso disponible” de la consultora Empiria apunta en la misma dirección. “En abril registramos un incremento del 1% mensual y cortó una racha de cuatro meses consecutiva de caída. En mayo se estima un nuevo aumento”.

Se trata de un indicador que calcula qué porcentaje del salario queda “libre” después del pago de servicios públicos y otros gastos fijos como el alquiler o el pago de expensas. El aumento de las tarifas por encima de la inflación venía afectando la capacidad de consumo de las familias, pero se empieza a ver un repunte.

El crédito tardará en reaparecer, a pesar de la baja de la inflación, y ayudará poco para el repunte. Los bancos vienen golpeados por el aumento de la mora, que se encuentra en un pico de 12%. Gradualmente empezará a mejorar, pero por los “malos” motivos: una fuerte disminución en el otorgamiento de nuevos préstamos. En una fintech especializada en crédito al consumo indicaban que están 40% debajo respecto al año pasado. Y que difícilmente aceleren el otorgamiento hasta fin de año.

Por lo tanto, a diferencia de lo sucedido entre mediados de 2024 y 2025, el crédito no será motor del repunte en los próximos meses. En todo caso, permitirá que la venta de bienes durables (como electrodomésticos, línea blanca o motos) se sostenga.

(Imagen Ilustrativa Infobae).

La recuperación del salario, gradual pero sostenida, es una de las apuestas del Gobierno para la mejora del humor social. La otra pata clave es evitar cualquier cimbronazo que genere una crisis en el largo camino que queda hasta las elecciones.

La refinanciación de deuda es uno de los temas claves que decidió encarar el equipo económico, aprovechando además la mejora del clima financiero para Argentina. El viernes se anunció la refinanciación de una línea crediticia de bancos internacionales por USD 6.000 millones (en la jerga financiera conocida como repo) hasta el 2028.

Se trató de una señal doble que envió al mercado Luis Caputo. Por un lado, se empiezan a despejar los vencimientos del 2027, algo clave en medio de la previa electoral. Pero al mismo tiempo el ministro de Economía muestra que grandes entidades están confiadas en prestarle a la Argentina más allá del año que viene. En otras palabras, mantienen confianza sobre la continuidad del Gobierno o como mínimo que podrán cobrar después de las elecciones presidenciales.

A esto se sumará la nueva línea con garantía de organismos multilaterales por otros USD 5.000 millones, que se terminaría de definir en breve. La posibilidad de una colocación de bonos en el mercado internacional se mantiene latente para esta segunda parte del año. Desde el equipo económico dejaron en claro que pagar 8,5% anual en dólares todavía es considerado caro. Pero Argentina tiene chances de conseguir tasas algo inferiores.

La semana que viene el Tesoro pagará USD 4.200 millones de vencimiento de capital e intereses de los Bonares. Si parte de esos fondos son renivertidos es probable que el riesgo país perfore los 400 puntos básicos. Si además aflojan las tasas en Estados Unidos, se darian las condiciones ideales para regresar al mercado por primera vez en casi una década.

Javier Milei,presidente,Argentina,política,acuarela,ilustración,retrato,optimismo,líder,presidencia

El líquido “milagroso” que usaron dos de las figuras del triunfo de la selección argentina ante Cabo Verde: “Me la hice traer”

El Gobierno quiere limitar el mandato del jefe de los fiscales y ocupar otras 300 vacantes de jueces

Luciana Salazar confirmó si está está protagonizando un fogoso romance en Miami

Villarruel muestra su influencia en el Senado y aplicó un cambio para evitar el caos en las comisiones

Por qué los bancos no dan crédito: con la mora en récord y dudas electorales en el horizonte, el sector financiero limita riesgos

Francia venció por 1 a 0 a Paraguay por los dieciseisavos del Mundial 2026

En medio de su separación, Magui Bravi contó por primera vez su traumático embarazo: «El parto fue de emergencia y…»

Con la incorporación de Santilli al Gabinete, el Gobierno relanza su estrategia para las elecciones 2027

¿Se recupera el mercado de los autos?: qué muestran los números de las cinco marcas que más 0 km venden en el país

Construir los cimientos de la Inteligencia Artificial: los desafíos de la infraestructura del futuro

CHIMENTOS3 días ago

CHIMENTOS3 días agoEn medio de su separación, Magui Bravi contó por primera vez su traumático embarazo: «El parto fue de emergencia y…»

- ECONOMIA3 días ago

¿Se recupera el mercado de los autos?: qué muestran los números de las cinco marcas que más 0 km venden en el país

- ECONOMIA3 días ago

Construir los cimientos de la Inteligencia Artificial: los desafíos de la infraestructura del futuro