ECONOMIA

¿Qué hacer con el aguinaldo? 3 opciones para ganarle a la inflación

Desde fondos que ajustan por inflación hasta bonos de empresas en dólares. Estas son las alternativas recomendadas para invertir el dinero del SAC

14/06/2026 – 09:00hs

La llegada del aguinaldo de junio representa una oportunidad para miles de trabajadores argentinos que buscan mejorar su situación financiera, preservar el valor de sus ahorros y obtener una rentabilidad adicional durante el segundo semestre del año.

El Sueldo Anual Complementario (SAC), que debe abonarse antes del 30 de junio, equivale al 50% de la remuneración más alta percibida durante los primeros seis meses del año.

Frente a un escenario marcado por una inflación —aunque más moderada— y una relativa estabilidad cambiaria, especialistas del mercado financiero recomiendan analizar distintas alternativas de inversión según el perfil de riesgo de cada persona.

Las 3 inversiones para ganarle a la inflación

1- Instrumentos indexados por CER (Bonos y FCI)

Para el ahorrista que quiere asegurarse de que sus pesos no pierdan poder adquisitivo frente a la inflación, la opción más directa y efectiva consiste en apostar por activos atados al Coeficiente de Estabilización de Referencia (CER), es decir, que ajustan directamente por inflación.

El mercado ofrece bonos soberanos específicos, donde los analistas destacan opciones de mediano plazo que, sumado al ajuste inflacionario, pagan una tasa real extra. Para quienes no quieren operar bonos individuales, lo ideal son los Fondos Comunes de Inversión (FCI) indexados por CER.

Tienen administración profesional, permiten ingresar con montos muy bajos y ofrecen una liquidez de 48 horas, volviéndose la mejor opción para el inversor moderado.

2. Obligaciones Negociables (ONs)

Aunque el tipo de cambio oficial y los dólares financieros transitan un período de relativa calma, el dólar sigue siendo el refugio histórico de los argentinos. Sin embargo, el «dólar colchón» pierde poder de compra, ya que la inflación en dólares existe y dejar los billetes parados implica perder poder de compra global.

Por lo tanto, la compra de Obligaciones Negociables (ONs), que son bonos de deuda emitidos por empresas de primera línea (como YPF, Pampa Energía o Pan American Energy), genera rendimientos que se ubican entre el 5% y el 8% anual en dólares, ofreciendo un flujo predecible de renta y blindaje cambiario total.

3. Certificados de Depósito Argentinos (CEDEARs)

Para aquellos trabajadores que tienen cubiertos sus gastos corrientes y apuntan a un horizonte de mediano o largo plazo, la tercera opción implica saltar las fronteras locales mediante los Certificados de Depósito Argentinos (CEDEARs).

Estos instrumentos se compran en pesos desde cualquier cuenta de inversión local, pero representan fracciones de acciones de empresas que cotizan en Wall Street. Al estar atados a la evolución del dólar CCL (Contado con Liquidación), protegen contra una devaluación del peso y, de igual modo, permiten capturar las ganancias corporativas globales.

Los analistas sugieren diversificar las compras en firmas tecnológicas y de inteligencia artificial con alta solidez financiera, como Microsoft y Meta, o apostar por firmas de consumo e inversión diversificada como Berkshire Hathaway o Mercado Libre.

Por otra parte, coinciden en que no existe una receta única. Por lo tanto, una opción puede ser mantener una parte en fondos CER para gastos de corto plazo y destinar el excedente a ONs o CEDEARs para asegurar que el esfuerzo de la primera mitad del año rinda sus frutos en la segunda. No obstante, a la hora de invertir, lo ideal es consultar con un asesor financiero certificado.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inversiones,fondos indexados,obligaciones negociables,cedear

ECONOMIA

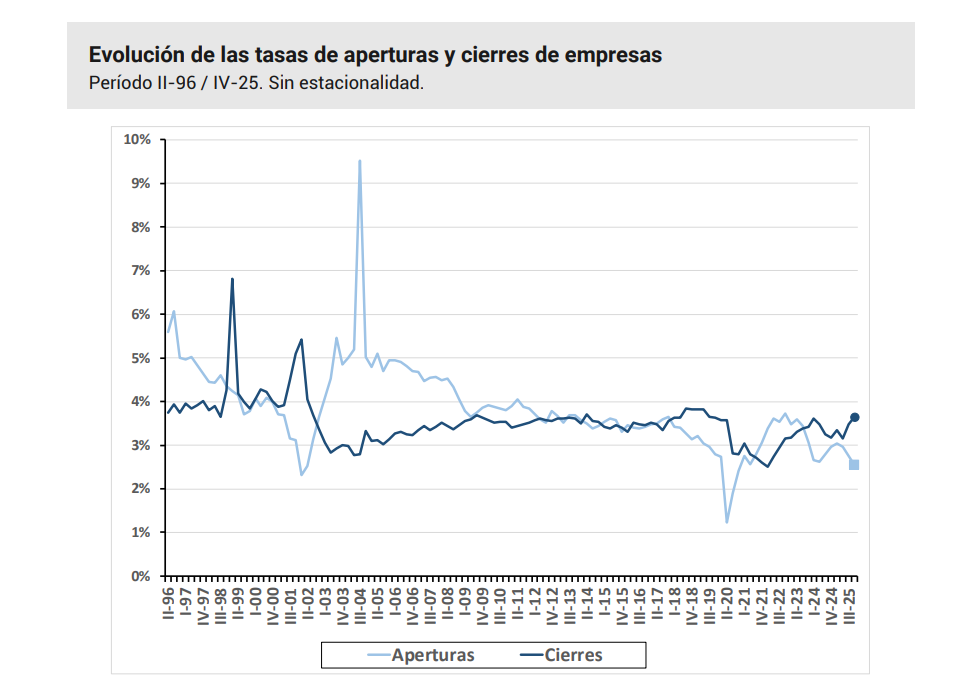

Una de cada seis empresas redujo su personal en el último trimestre de 2025, según un informe oficial

En un contexto de caída de la actividad económica, durante el cuarto trimestre de 2025, una de cada seis empresas redujo su personal en la Argentina. El dato, que surge de un informe de la Secretaría de Trabajo, muestra que el 16,9% de las firmas destruyó empleo, frente al 13,3% que generó nuevos puestos.

En dicho período, el empleo asalariado registrado en el sector privado se redujo en 50.000 puestos de trabajo, lo que representó una caída intertrimestral del 0,8%. En el mismo período, el número de empresas empleadoras también descendió, con una disminución de aproximadamente 6.200 firmas (-1,1%).

“La contracción de empleo se debió a que las empresas destructoras redujeron su dotación de personal en mayor medida que la generación de empleo impulsada por las firmas creadoras”, señaló la Secretaría de Trabajo.

En términos absolutos, las primeras contrajeron 295.000 puestos, mientras que las segundas incorporaron 254.000. Bajo este esquema, se observa que las aperturas y los cierres de empresas representaron entre el 16% y el 17% del empleo creado y destruido, respectivamente.

De los 50.000 puestos de trabajo perdidos, solo 11.000 se explican por la reducción neta de empresas, es decir, por el saldo entre aperturas y cierres de firmas. En cambio, los 39.000 empleos restantes, equivalentes al 79% del total, corresponden al balance de las empresas que continuaron operando.

En este sentido, la contracción neta de la cantidad de empresas (6.200 firmas menos) dio cuenta de una quinta parte de la caída del empleo total en el trimestre (con respecto al trimestre anterior).

“Estos resultados muestran que en el cuarto trimestre de 2025 tanto el cierre de empresas como la reducción total de su stock de personal explican una parte minoritaria del total del empleo destruido. Por el contrario, el factor determinante de la variación neta negativa del empleo es el comportamiento que asumieron las empresas continuadoras, en las que las desvinculaciones superaron a las incorporaciones de personal”, indicó el informe oficial.

Aunque esta característica es común en el mercado laboral argentino, hasta el cuarto trimestre de 2025 no se registran indicios empíricos de un cambio estructural en las tendencias de empleo o en la demografía empresarial. La disminución en la cantidad de empresas no se vincula a un número inusualmente alto de cierres, sino a una baja cantidad de nuevas aperturas.

Al comparar las tasas de apertura y cierre de empresas entre 1996 y fines de 2025, se observa que, en el trimestre bajo análisis, el 3,7% del total de las firmas cerró sus puertas, una proporción similar a la registrada durante el período 2007–2019. En contraste, las aperturas representaron apenas el 2,5% del total de empresas, ubicándose en mínimos históricos.

Así, “desde una perspectiva histórica, la reducción del entramado empresarial se explica por un bajo volumen de aperturas y no por un elevado número de cierres, un fenómeno habitual observado en otras fases de ajuste del stock de empresas”, consideró la cartera de Trabajo.

“No se observa un incremento extraordinario del cierre de empresas. Si bien se advierte una reducción del número de firmas empleadoras, esta variación negativa se explica, fundamentalmente, por un déficit en la creación de nuevas unidades productivas”, explicó el informe.

Por otro lado, señaló que la reducción de la cantidad de empresas no constituye el factor explicativo de la evolución neta del empleo, dado que representa apenas una quinta parte de los puestos perdidos.

“Estos fenómenos conforman un escenario de evolución de la demografía empresarial moderadamente negativo, ya observado en otros períodos. En consecuencia, por el momento, no se evidencian señales de un cambio estructural en las tendencias del empleo ni de las empresas”, añadió.

reloj de pared,oficina,computadora portátil,comida preparada,trabajo,persona

ECONOMIA

Cuánto cobrarán los empleados de comercio en julio tras el último aumento y cuál es el bono acordado

VisualesIA (Imagen Ilustrativa Infobae)

Los empleados de comercio cobrarán con el sueldo de julio un nuevo salario como resultado del acuerdo paritario firmado esta semana entre las cámaras empresarias del sector y la Federación Argentina de Empleados de Comercio y Servicios (Faecys).

El entendimiento estableció un incremento salarial del 5,7%, que se abonará en tres tramos, además del pago de un bono extraordinario de carácter no remunerativo y por única vez.

Si bien aún no están las planillas disponibles, para la categoría más baja del convenio, Maestranza “A”, el ingreso total de julio alcanzaría a $1.282.023, de acuerdo con los términos del convenio alcanzado entre las partes.

Según lo establecido en el nuevo convenio, el primer tramo del incremento, del 1,9%, se calcula sobre los valores expresados para junio de 2026, incluyendo la suma no remunerativa vigente a esa fecha. Al aplicar el 1,9% sobre los $1.233.585 (salario básico de junio más los $120.000 no remunerativos), el nuevo básico de julio para esa categoría queda en 1.257.023 pesos.

A ese monto se le suman los $25.000 correspondientes a la primera cuota de la asignación extraordinaria y por única vez pactada en este acuerdo. De esta manera, el salario total de la categoría más baja del convenio para el mes de julio de 2026 ascendería a 1.282.023 pesos.

El nuevo acuerdo fue suscripto por la Cámara Argentina de Comercio y Servicios (CAC), la Confederación Argentina de la Mediana Empresa (CAME), la Unión de Entidades Comerciales Argentinas (Udeca) y la Federación Argentina de Empleados de Comercio y Servicios (Faecys), en el marco de la negociación paritaria correspondiente al Convenio Colectivo de Trabajo N° 130/75.

Las partes firmantes señalaron que todavía deberá publicarse la escala salarial oficial, que confirmará los valores definitivos correspondientes a cada categoría.

El incremento salarial acordado no se aplicará de una sola vez. El convenio dispuso que el 5,7% se abonará mediante una asignación remunerativa y no acumulativa distribuida en tres tramos iguales.

El cronograma definido establece:

- 1,9% a partir de julio de 2026.

- 1,9% a partir de agosto de 2026.

- 1,9% a partir de septiembre de 2026.

Cada uno de esos incrementos se calculará sobre las escalas correspondientes a junio de 2026, tomando también como referencia las sumas de carácter no remunerativo vigentes en ese momento.

(Imagen Ilustrativa Infobae)

Además, las partes asumieron el compromiso de volver a reunirse durante octubre para analizar las variaciones económicas registradas durante el período y evaluar la evolución de la negociación salarial.

Además del incremento salarial, el convenio incorporó una asignación extraordinaria, de carácter no remunerativo, no acumulativo y por única vez, por un total de $50.000.

Ese bono se abonará en dos cuotas:

- $25.000 junto con el sueldo correspondiente a julio de 2026.

- $25.000 junto con el sueldo correspondiente a agosto de 2026.

El acuerdo también definió el futuro de la suma fija no remunerativa de $120.000 que ya se encontraba vigente.

Las partes resolvieron prorrogar su incorporación a las escalas salariales básicas convencionales. Esa incorporación se realizará en seis cuotas de $20.000 cada una.

El cronograma previsto es el siguiente:

- Primera cuota con los básicos de diciembre de 2026.

- Segunda cuota con los básicos de enero de 2027.

- Tercera cuota con los básicos de febrero de 2027.

- Cuarta cuota con los básicos de marzo de 2027.

- Quinta cuota con los básicos de abril de 2027.

- Sexta cuota con los básicos de mayo de 2027.

El acuerdo también indicó que las sumas no remunerativas pendientes de incorporación continuarán liquidándose de acuerdo con lo establecido en la cláusula tercera del convenio suscripto el 26 de marzo de 2026.

En el comunicado difundido tras la firma del convenio, CAME precisó que los incrementos previstos en esta negociación no serán vinculantes para los acuerdos salariales que eventualmente se suscriban en el ámbito de la ciudad de Río Grande, provincia de Tierra del Fuego. Sin embargo, la entidad aclaró que las sumas derivadas de los incrementos acordados constituirán el mínimo convencional vigente una vez que se produzca la homologación correspondiente.

Desde Faecys remarcaron que el convenio mantiene un esquema de seguimiento permanente de la evolución económica, con el objetivo de evitar que el poder adquisitivo quede rezagado frente al comportamiento de los precios durante el primer semestre del año.

El secretario general del gremio, Armando Cavalieri, también se refirió al entendimiento alcanzado entre empresarios y sindicato.

“Este acuerdo refleja la voluntad de las partes de sostener un diálogo responsable y constructivo para alcanzar consensos, aun en un contexto económico complejo que afecta a toda la actividad comercial”, señaló.Además, afirmó: “La negociación colectiva sigue siendo la herramienta más valiosa para encontrar soluciones equilibradas que contemplen la realidad de los trabajadores y de las empresas”.

Cavalieri también hizo referencia a la situación que atraviesan distintos segmentos de la actividad comercial.

“Somos conscientes de las dificultades que atraviesan distintos sectores de la economía, particularmente el comercio, donde muchas pymes y comercios de cercanía enfrentan un escenario muy complejo”, indicó.

Luego agregó: “Por eso buscamos un entendimiento que contribuya a preservar el empleo, proteger el poder adquisitivo de los trabajadores y brindar previsibilidad a la actividad durante los próximos meses”.

comercio,empleados,tienda,ropa,calzado,atención al cliente

ECONOMIA

Las exportaciones agroindustriales alcanzaron casi USD 27.000 millones en el primer semestre

Las exportaciones del sector agroindustrial totalizaron USD 26.978 millones en los primeros seis meses del año, lo que representa un incremento de USD 3.984 millones o 17,3% en comparación con el mismo período de 2025. Se trata de la consolidación de una tendencia positiva en los envíos al exterior.

Así surge del informe mensual de la Bolsa de Cereales y el Consejo Agroindustrial Argentino (CAA), que precisó que las exportaciones sumaron USD 4.939 millones en junio, con un aumento de USD 733 millones (+17,4%) en comparación con igual mes de 2025.

Por complejos exportadores, el mayor aporte al crecimiento del saldo exportador provino de los sectores de girasol (USD 2.073,2), carne y cuero vacuno (USD 2.480,6), y trigo (USD 2.443,7), que fueron los principales impulsores de la mejora registrada. En términos de expansión relativa durante el semestre, se destacaron los complejos porcino, con un incremento del 130%, seguido por el girasol (+128,5%), las legumbres (+118%) y el algodón (+85%).

En contraposición, algunos sectores moderaron la tendencia general al alza, entre ellos el avícola, cuyas exportaciones retrocedieron 38%, el arrocero (-21%) y el manisero (-3%).

En relación a la competitividad, el CAA resaltó por otro lado que el Tipo de Cambio Real Multilateral (TCRM) del Banco Central se mantuvo en el mismo nivel respecto al mes anterior, y se ubicó 2% por debajo del promedio de 2025.

Por su parte, según la última actualización mensual de la Bolsa de Comercio de Rosario (BCR), el agro proyecta una liquidación de USD 34.897 millones en 2026. La estimación implica un recorte de alrededor de USD 1.200 millones respecto de la proyección de mayo, debido a una baja en los precios de exportación previstos.

En el acumulado hasta junio, el sector liquidó un estimado de USD 15.768 millones, por debajo de los USD 18.303 millones registrados en igual período de 2025. La caída responde principalmente a dos factores asociados a los esquemas de derechos de exportación vigentes el año pasado.

Por un lado, la reducción temporaria de las retenciones durante el primer semestre de 2025 adelantó la comercialización y elevó la base de comparación. Por el otro, la eliminación transitoria de esos derechos en septiembre de ese año impulsó un adelantamiento de ingresos en ese mes, aunque redujo el flujo de liquidaciones en los meses posteriores, con impacto entre octubre y diciembre y también en los primeros meses de 2026.

No obstante, la BCR señaló que entre abril y mayo de este año esa situación se habría normalizado, reflejada en ocho meses consecutivos de reducción de la deuda comercial asociada a anticipos y prefinanciaciones de exportaciones.

Vale mencionar también que el Índice de Actividad de la Cadena Agropecuaria (IACA-BCR) registró un incremento mensual desestacionalizado del 1,4% en mayo (último dato disponible). De esta manera, el dato del último mes se posicionó apenas 0,2% por debajo del máximo registro histórico alcanzado en febrero.

El mayor impulso del índice general provino del avance mensual de labores agrícolas, que evidenció un crecimiento del 2,6%, ante el notable progreso en la cosecha de soja, luego de los retrasos observados en el mes previo. Esta situación se reflejó asimismo en la molienda de la oleaginosa, que creció un 2% respecto a abril, en tanto que se estima que la producción de biodiésel habría registrado un incremento del 1,6%.

En términos generales, las exportaciones argentinas de bienes alcanzaron los USD 49.454 millones en el primer semestre de 2026, lo que representó un crecimiento interanual del 24,4%, según el informe de Intercambio Comercial Argentino (ICA).

Como resultado, el saldo comercial acumulado entre enero y junio fue superavitario en USD 13.923 millones, más de cinco veces superior a los USD 2.762 millones registrados en igual período de 2025. La balanza comercial también cerró junio con resultado positivo.

Durante el sexto mes del año, las ventas al exterior totalizaron USD 9.055 millones, con un incremento interanual del 24,5%, mientras que el intercambio comercial del mes ascendió a USD 15.916 millones, el nivel más alto desde agosto de 2022. En contraste, las importaciones acumuladas en el primer semestre sumaron USD 35.531 millones, un 3,9% menos que en el mismo período del año pasado.

Eran primos, se pusieron en pareja y él la mató tras una pelea: el caso de Rocío, la joven asesinada en Córdoba

El estremecedor golpe en la cabeza del argentino del Inter Miami Germán Berterame que lo obligó a salir en ambulancia

El horóscopo de hoy: domingo 26 de julio

Una de cada seis empresas redujo su personal en el último trimestre de 2025, según un informe oficial

El once titular de Independiente para visitar a Estudiantes de La Plata

Cuánto cobrarán los empleados de comercio en julio tras el último aumento y cuál es el bono acordado

Jorge Berredo, general retirado de las FFAA, asumió como Secretario de Seguridad en San Isidro

Sin la anestesia mundialista, aflora la crisis del conurbano y Milei necesita reconectar con lo popular

Marc Stanley destacó el potencial de Vaca Muerta para “estabilizar la economía” y evitó hablar de política interna

Senado: Bullrich y Sturzenegger cierran filas para tratar de avanzar con la extranjerización de tierras

POLITICA3 días ago

POLITICA3 días agoSin la anestesia mundialista, aflora la crisis del conurbano y Milei necesita reconectar con lo popular

- POLITICA3 días ago

Marc Stanley destacó el potencial de Vaca Muerta para “estabilizar la economía” y evitó hablar de política interna

- POLITICA2 días ago

Senado: Bullrich y Sturzenegger cierran filas para tratar de avanzar con la extranjerización de tierras