ECONOMIA

Qué pasaría con las exportaciones y la recaudación fiscal si se eliminaran por completo las retenciones al agro

Foto de archivo. REUTERS/Matias Baglietto

Un informe de la Bolsa de Comercio de Rosario (BCR) analizó los efectos de una eventual eliminación de los derechos de exportación sobre el sector agroindustrial argentino mediante un ejercicio de simulación con el modelo Agmemod. El trabajo compara un escenario base, en el que se mantienen las condiciones actuales, con otro en el que las retenciones se reducen de manera gradual en dos años hasta desaparecer en 2028. El horizonte de análisis se extiende hasta la campaña 2035/36 y contempla variables productivas, comerciales y fiscales.

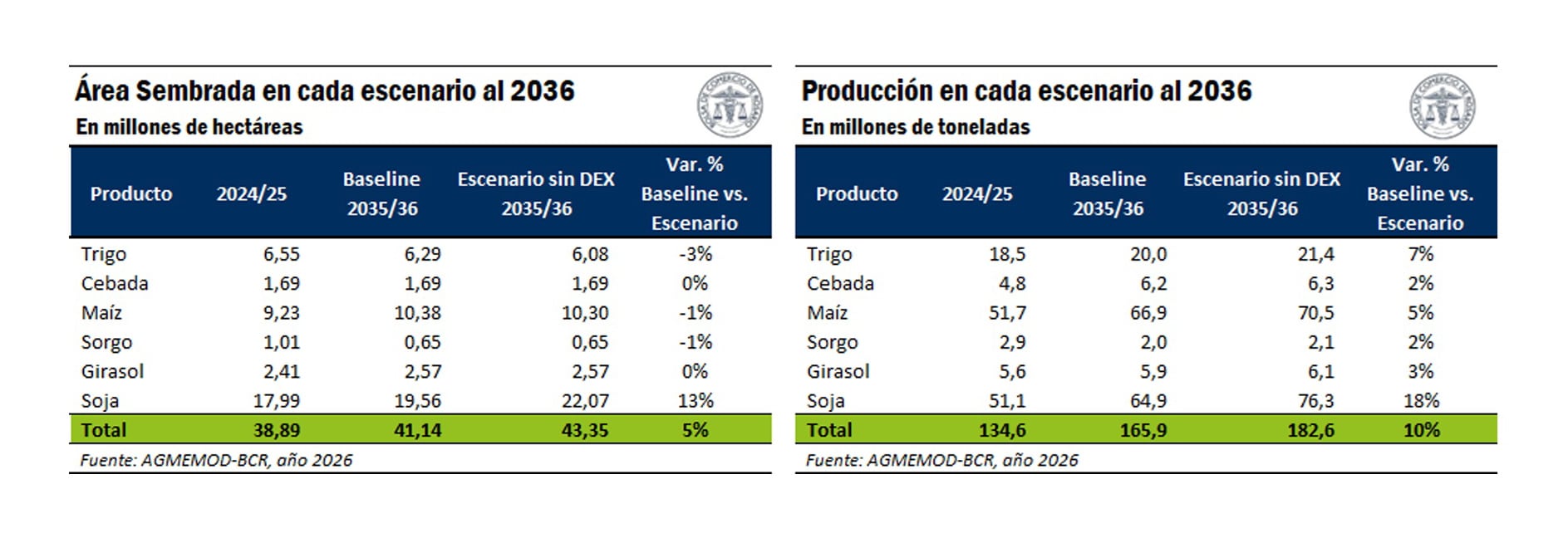

El estudio proyecta que, bajo el escenario base, el área sembrada crece de 39,9 a 41,1 millones de hectáreas entre 2026 y 2036, mientras que la producción total pasa de 134,6 a 165,9 millones de toneladas.

En contraste, la eliminación de retenciones genera una expansión mayor. El área sembrada alcanzaría las 43,4 millones de hectáreas en 2036, lo que implica 2,2 millones de hectáreas adicionales respecto del escenario base, equivalente a un aumento del 5,4%.

En términos productivos, el salto también es significativo. La producción total se ubicaría en 182,6 millones de toneladas hacia el final del período, es decir, 16,7 millones de toneladas más que en el escenario con retenciones, lo que representa un incremento del 10,1 por ciento.

El informe señala que “el mayor crecimiento absoluto corresponde al cultivo de soja, seguido por el maíz”, lo que refleja el impacto diferencial de la medida sobre cultivos con mayor carga impositiva inicial.

Por otro lado, el documento señala que “la eliminación de retenciones impacta directamente sobre el precio percibido por el productor (precio FAS), mejorando los márgenes netos de producción”, lo que incentiva tanto la expansión del área como la inversión en tecnología e insumos.

El escenario sin retenciones también muestra un aumento en el comercio exterior. En volumen, las exportaciones del complejo agroindustrial alcanzarían las 126,9 millones de toneladas en 2036, frente a 112,7 millones en el escenario base, lo que implica un incremento de 14,1 millones de toneladas, equivalente al 12,5%.

En valor, la diferencia también es más que relevante. Las exportaciones pasarían de USD 44.100 millones en el escenario con retenciones a USD 50.500 millones en el escenario sin ese tributo, lo que representa USD 6.400 millones adicionales por año hacia el final del período.

El informe destaca que la ganancia en divisas es liderada por el complejo soja, que aportaría más de USD 5.200 millones adicionales.

En cuanto a la composición de los envíos, el escenario de eliminación de retenciones plantea un aumento generalizado en los distintos productos. El mayor salto relativo se daría en el poroto de soja, seguido por aceite y harina de soja, mientras que trigo y maíz también registrarían incrementos en los volúmenes exportados.

El documento indica que “la diversificación de la oferta exportable se mantendría”, ya que otros cultivos como girasol y cebada también muestran avances, en un contexto de expansión general del complejo agroindustrial.

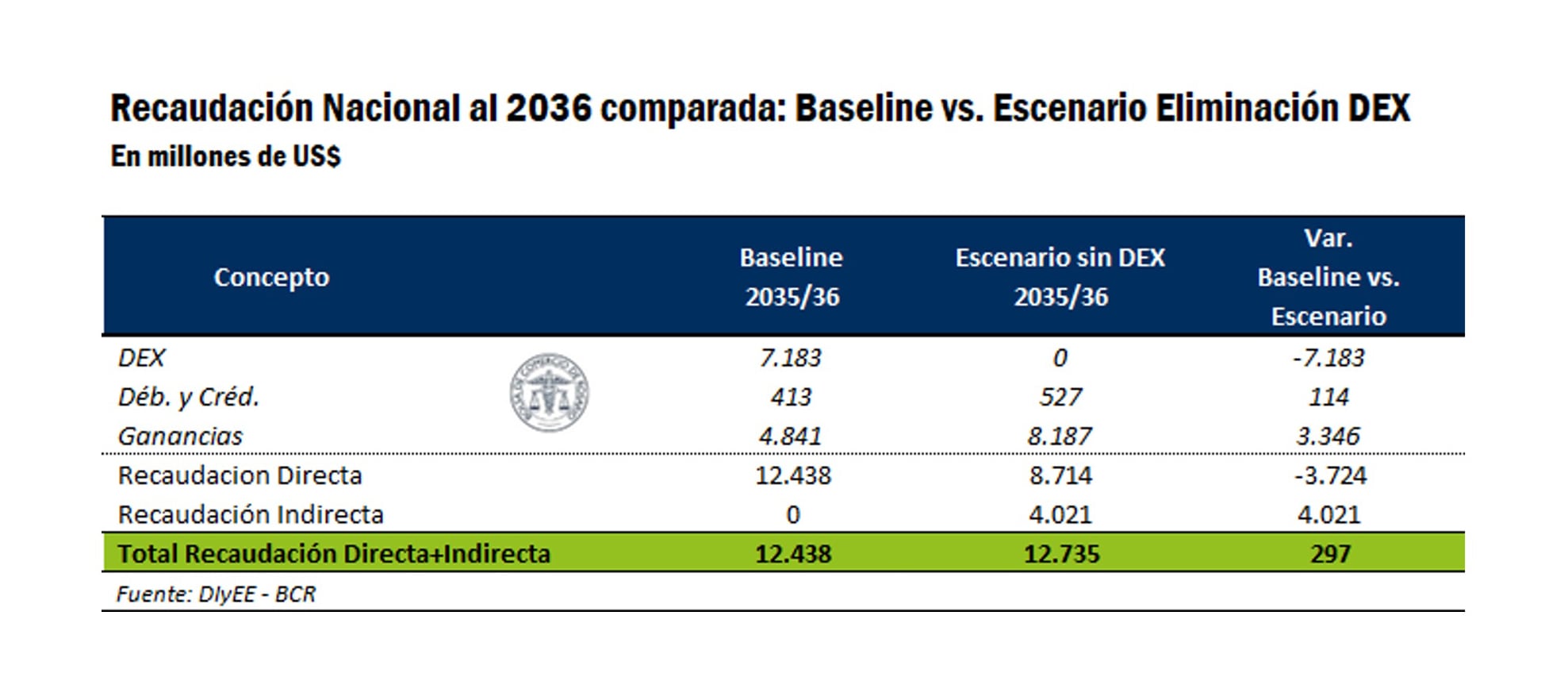

Uno de los ejes del análisis es el impacto sobre la recaudación. El informe plantea que la eliminación de retenciones implica, en una primera instancia, una pérdida directa de ingresos para el Estado nacional, pero identifica mecanismos de compensación tanto directos como indirectos.

Entre los canales directos se destacan el incremento en la recaudación del Impuesto a las Ganancias y del impuesto a los Débitos y Créditos, mientras que entre los indirectos se incluye el efecto multiplicador de la mayor actividad económica.

En términos temporales, el resultado no es inmediato. El informe precisa que el Estado nacional obtendría un resultado neto positivo a partir del cuarto año desde la eliminación de los Derechos de Exportación, es decir, desde el ciclo 2029/30.

Para 2036, la recaudación nacional sería superior en USD 297 millones en el escenario sin retenciones respecto del escenario base.

En el caso de las provincias, el impacto sería diferente. El informe señala que “la eliminación de los DEX no supone ninguna pérdida para éstas ya que es un impuesto no coparticipable”, mientras que la mayor actividad económica amplía la base imponible de tributos como Ingresos Brutos y Sellos.

De este modo, hacia 2036 las provincias recaudarían USD 989 millones adicionales respecto del escenario base.

Al considerar el consolidado entre Nación y provincias, el punto de quiebre fiscal se alcanza en 2028. El informe indica que “el único año con pérdida neta de recaudación consolidada sería 2027, cuando la primera reducción de alícuotas generaría un costo de USD 153 millones”, mientras que a partir del año siguiente la recaudación total superaría al escenario con retenciones.

Para el final del período analizado, la recaudación consolidada sería superior en USD 1.286 millones anuales.

El trabajo incorpora además el efecto multiplicador del sector agropecuario sobre el resto de la economía. Según el informe, el incremento en la producción y la inversión generaría impacto favorable en otras actividades, lo que ampliaría la base imponible de distintos tributos.

El documento sostiene que el incremento en la inversión de los productores y en su ingreso disponible se propagaría al conjunto de la economía con un multiplicador, generando recaudación adicional en todos los niveles del Estado.

En ese marco, se concluye que la eliminación de retenciones “constituye una reforma con beneficios verificables y robustos en producción, divisas y recaudación fiscal de mediano plazo”, con un costo de transición que el informe describe como acotado en relación con los resultados posteriores.

El análisis se basa en un modelo de equilibrio parcial que proyecta variables como área sembrada, producción, consumo y exportaciones a partir de supuestos sobre precios, costos e impuestos.

En ese marco, el informe concluye que los efectos de la eliminación de retenciones se reflejan en un aumento de la producción, un mayor ingreso de divisas y una mejora en la recaudación fiscal en el mediano plazo, luego de una etapa inicial de transición.

Corporate Events,South America / Central America,ROSARIO

ECONOMIA

Tasas hipotecarias en Estados Unidos: suben a 6,69% y los precios de casas muestran las primeras señales de ajuste

El escenario de tasas y su impacto en la demanda

for sale,homes,housing,mortgage rates,new contruction

ECONOMIA

Jornada financiera: el dólar mayorista rozó los $1.500, cayeron las acciones y el riesgo país se acercó a los 450 puntos

La toma de ganancias en Wall Street, donde los índices alcanzaron niveles máximos en las últimas sesiones, dio marco a un resultado negativo para los activos bursátiles argentinos, con un salto del riesgo país a máximos desde junio.

En el plano cambiario, la intervención indirecta del Tesoro y el BCRA a través de la venta de contratos de dólar futuro y también de títulos dollar linked en el mercado secundario, limitaron el avance del dólar mayorista, que tocó la resistencia de los $1.500 y finalizó en un récord nominal. Incluso la semana pasada fue el Tesoro el que intervino con ventas puntuales en el mercado spot con la intención de fijar un hito para el movimiento del dólar.

En el mercado de cambios se operó un importante volumen de USD 692,4 millones en el segmento de contado. El dólar mayorista avanzó tres pesos o 0,2%, a un nuevo récord nominal de cierre de 1.499,50 pesos.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

“Con la suba de hoy, la cuarta consecutiva en la semana, el dólar mayorista alcanza nuevos máximos y quedó a un paso de superar los 1.500 pesos por unidad. Con solo una rueda por delante para terminar esta semana el tipo de cambio mayorista acumula una suba de 14,50 pesos, muy por encima de la baja de 12 pesos registrada en la semana anterior”, detalló Gustavo Quintana, agente de PR Corredores de Cambio.

Nicolás Merino, operador de ABC Mercado de Cambios, afirmó que “en el último tramo de la jornada logró quebrar el equilibrio y avanzar levemente hasta un máximo de $1.500, nivel que volvió a actuar como resistencia y contuvo la suba, para finalmente cerrar en $1.499,50. Todo indica que esta zona se ha convertido en una fuerte resistencia, dificultando por el momento una consolidación por encima de ese nivel”.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

El Banco Central compró USD 41 millones en el mercado de cambios, el 5,9% de la oferta, para acumular en las cuatro primeras ruedas de agosto un saldo a favor de USD 95 millones por la intervención.

Las reservas internacionales brutas de la entidad cayeron USD 1.224 millones, a USD 48.835 millones, debido principalmente a un pago efectuado al Fondo Monetario Internacional (FMI) por más de USD 850 millones, además de un descenso marginal en la cotización de activos, según detallaron fuentes del BCRA a Infobae.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

El dólar al público permaneció invariable, a $1.520 para la venta en el Banco Nación, igualmente un récord nominal. El BCRA indicó que en as entidades financieras el dólar minorista promedió $1.518,24 para la venta y $1.467,44 para la compra.

La cotización blue del dólar restó diez pesos o 0,6% y terminó pactada a $1.530 para la venta, después de seis ruedas operativas seguidas con baja. Para la compra, las agencias informales toman al billete verde a 1.510 pesos.

Todos los contratos de dólar futuro concluyeron con alzas en un rango de 0,2% a 0,4%, con un monto operado equivalente a USD 1.441,2 millones, según datos de A3 Mercados. La posición más operada -concentró más de la mitad del volumen- fue la del cierre de agosto, que ganó 5,5 pesos (+0,4%), a 1.517 pesos.

Cayeron las acciones y subió el riesgo país

Las acciones y los bonos de Argentina terminaron negociados con amplias pérdidas, afectados por la volatilidad externa, junto con un tenso ambiente político doméstico, que tuvieron una repercusión directa en las expectativas del mercado.

El índice S&P Merval de la Bolsa de Comercio de Buenos Aires cedió 1,8%, en los 3.100.731 puntos. Los indicadores de Wall Street descontaron alzas iniciales y cerraron con baja de 0,9% para el Dow Jones de Industriales, y de 0,1% para el panel tecnológico Nasdaq.

Los bonos soberanos en dólares -Bonares y Globales- descontaron un fuerte 1,5% en promedio, con caídas de hasta 4%, como el caso del Global 2030 (GD30), mientras que el riesgo país de JP Morgan subió 19 unidades para la Argentina, en los 446 puntos básicos, su nivel más alto desde el 10 de junio.

Entre los ADR y acciones de compañías argentinas que son negociados en dólares en Nueva York hubo mayoría de pérdidas. Destacaron Mercado Libre (-5,4% tras presentar balance trimestral), Tenaris (-6,8%) y Globant (-2,9%).

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

“Tras el rally de inicio de mes que llevó a los principales índices a máximos históricos, las bolsas globales entraron en una fase de consolidación. Los inversores operaron con cautela ante la suba de los rendimientos de los bonos del Tesoro de EEUU -la tasa a 10 años escaló a 4,67%- y la expectativa por el informe oficial de empleo (Nonfarm Payrolls-NFP o nóminas no agrícolas) que se difundirá este viernes. En el plano corporativo, las empresas de almacenamiento de datos como Sandisk (-4,7%) y Western Digital (-12,2%) sufrieron tomas de ganancias tras sus balances”, precisó Damián Vlassich, Team Leader de Estrategias de Inversión en IOL.

En el ámbito local, Vlassich atribuyó “un sesgo negativo” a “la cautela internacional”, a la que “se sumó la incertidumbre por la menor liquidez de pesos en el mercado monetario, lo que empujó a la deuda soberana a la baja y llevó al riesgo país a superar la barrera de los 440 puntos básicos”.

Los precios del petróleo subieron nuevamente ya que los inversores se mantenían cautelosos ante el resultado de las conversaciones Irán-Omán y la incertidumbre de si restablecerán el flujo de petróleo a través del Estrecho de Ormuz, mientras que las noticias sobre ataques a petroleros sauditas en el Mar Rojo y el Golfo de Adén reavivaban las tensiones.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

Los futuros del crudo Brent del Mar del Norte para entregar en octubre avanzaron 5%, a USD 83,43 el barril. Los futuros del WTI (West Texas Intermediate) estadounidense ganaron 3,9%, a USD 78,12 para septiembre. YPF subió 2,5%, a USD 49,90 la acción en Wall Street, y Vista Energy avanzó 3,5 por ciento.

“El comportamiento de la sesión confirma que los operadores prefirieron aligerar posiciones de riesgo antes del dato crucial de las nóminas no agrícolas en Estados Unidos”, explicó Laura Torres, directora de Inversión de IMB Capital Quants. “La combinación de una resiliencia macroeconómica con la escalada en los precios de los energéticos vuelve a reavivar incertidumbre condicionando el margen de maniobra de los bancos centrales”, agregó.

Business,Corporate Events,North America

ECONOMIA

Las acciones de Mercado Libre caen 6% en Wall Street tras la presentación del balance trimestral

- Compresión de los márgenes de ganancia: Aunque la empresa continúa registrando récords en facturación y crecimiento de usuarios, su margen de ganancia operativa (EBIT) se redujo por debajo de las previsiones de Wall Street: cayó al 6,7% (frente al 12,2% registrado en el mismo trimestre del año anterior). El resultado operativo total bajó un 17% interanual hasta los USD 683 millones. A los inversores de corto plazo les preocupa la menor rentabilidad relativa respecto a periodos anteriores.

- Estrategia de inversión agresiva a largo plazo: La dirección de la compañía ha priorizado deliberadamente reinvertir en el ecosistema antes que optimizar los márgenes de corto plazo. Destacan desembolsos masivos en:

- Infraestructura logística (envíos más rápidos y subvencionados). La rápida expansión de la cartera de tarjetas de crédito exigió un mayor nivel de previsiones contables.

- Desarrollo tecnológico e inteligencia artificial de más de USD 80 millones para acelerar la productividad y optimizar la plataforma.

- Captación de clientes y fidelización en sus mercados principales (Brasil y México).

- Crecimiento de la cartera de crédito (Mercado Pago): La expansión de las tarjetas de crédito y préstamos requiere realizar provisiones contables por incobrabilidad desde el momento en que se emiten. Esto genera una presión temporal explícita sobre los márgenes operativos.

- Presión competitiva e incertidumbre macroeconómica: La creciente competencia con actores globales del e-commerce en América Latina y las fluctuaciones en las tasas de interés y tipos de cambio de la región agregan cautela entre los analistas internacionales.

- Ingresos históricos: La compañía superó los 10.170 millones de dólares (+50% interanual), superando las estimaciones de los analistas (USD 9.780 millones) y marcando su 30° trimestre consecutivo con crecimiento de ventas superior al 30%.

- Ganancia por acción (EPS): Alcanzó los 9,19 dólares, por encima de los USD 8,65 esperados por el consenso del mercado.

- Ecosistema fintech (Mercado Pago): El volumen total de pagos procesados superó por primera vez los USD 100.000 millones en un solo trimestre (+56% interanual). Su cartera de crédito creció un 75% hasta alcanzar los USD 16.400 millones

Mercado Libre,e-commerce,logística,envíos,paquetes,distribución,almacén,comercio,América Latina,ventas

Daniel Quintero hizo balance de la Supersalud y lanzó una dura advertencia sobre el futuro de las EPS

Tasas hipotecarias en Estados Unidos: suben a 6,69% y los precios de casas muestran las primeras señales de ajuste

Tras una moción de Patricia Bullrich, Anabel Fernández Sagasti no podrá votar de manera remota en la sesión de hoy

Fito Páez se sumó a las protestas contra la extranjerización de tierras: “La Argentina no se vende, man”

Racing Club tomó la decisión de apartar a tres futbolistas del plantel

Di Tullio quiso impugnar a Benegas Lynch de la sesión y el senador libertario lo atribuyó a la “vieja política”

Javier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”

Reelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

River Plate pierde contra Rosario Central por la tercera fecha del Torneo Clausura

Ohio GOP family feud explodes as Sen Bernie Moreno calls on Rep Max Miller to resign

-

POLITICA3 días ago

POLITICA3 días agoJavier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”

-

ECONOMIA1 día ago

ECONOMIA1 día agoDólar hoy en vivo: a cuánto se negocian todas las cotizaciones minuto a minuto este miércoles 5 de agosto

-

POLITICA1 día ago

POLITICA1 día agoBrasil retira a su embajador en la Argentina: qué consecuencias tiene la medida diplomática