ECONOMIA

Qué va a pasar con el riesgo país y cuáles son los tres factores que elevan la cautela del mercado

El mercado financiero argentino atraviesa un escenario de cautela mientras aumenta la inquietud por la proximidad de los vencimientos de deuda y la incertidumbre electoral de 2027. Los inversores observan con atención la evolución de los activos locales, afectados también por factores externos como el conflicto en Medio Oriente y por las dudas internas sobre el futuro político y económico del país.

Las acciones y los bonos argentinos han mostrado una tendencia de altibajos a lo largo de 2026. Las acciones vinculadas al sector energético lograron sortear las pérdidas, impulsadas por el alza del precio del petróleo, ahora sobre USD 100 el barril, en medio de la guerra entre Estados Unidos, Israel e Irán.

Los bonos soberanos tuvieron un reciente impulso luego de que la agencia Fitch elevó la semana pasada la calificación de la deuda argentina a “B-”, con la proyección de que las reservas brutas del Banco Central pasarán de casi USD 46.000 millones a poco más de USD 52.000 millones hacia fin de año.

Sin embargo, esta mejora no fue suficiente para modificar la percepción de riesgo de los inversores, quienes mantienen la cautela ante la magnitud de los compromisos financieros y el clima político.

El riesgo país, calculado por JP Morgan, tocó el lunes los 496 puntos básicos, para quebrar ese piso de 500 puntos después de tres meses. Este martes se asienta en los 505 puntos básicos, aún una cifra muy alta si se la compara con países de la región como Brasil (170 puntos), Uruguay (67), Chile (80), Perú (115), Panamá (112), México (198) o Colombia (240). Incluso Ecuador (405 puntos) y Bolivia (281), con dificultades en sus economías, tienen mejores credenciales para su deuda que Argentina.

El riesgo país argentino tocó un reciente mínimo el 28 de enero de este año en los 481 puntos, la cifra más baja desde el 8 junio de 2018 (476 puntos).

El recorrido de precios de las bolsas internacionales tendrá mucha incidencia en el desempeño del riesgo país argentino, para que este “comprima” hacia tasas razonables. JP Morgan calcula la prima de riesgo emergente al comparar las tasas de los bonos de estos países con la de los bonos del Tesoro de los EEUU -la referencia global a la que se le atribuye riesgo “cero” de default-.

Dato que los bonos norteamericanos están ofreciendo una tasa también muy alta, en un rango de 4,1% a 5% anual con vencimientos que van de cinco a 30 años de plazo, un riesgo país argentino en 300 puntos todavía obligaría al Gobierno a ofrecer tasas próximas al 8% en dólares para obtener financiamiento en Wall Street.

A pesar de la acumulación de reservas y el éxito en la colocación de deuda, el escepticismo persiste en los mercados

Pero las tasas altas de la deuda de EEUU -de suyo una feroz competencia para las colocaciones soberanas en el resto del mundo- no terminan de explicar el exagerado diferencial de los bonos argentinos respecto de sus vecinos de América Latina.

Está claro que hay factores idiosincráticos locales que postergan el regreso a los mercados voluntarios de deuda.

El ministro de Economía Luis Caputo consideró que el indicador debería ubicarse por debajo, dados los fundamentos macroeconómicos, pero atribuye la resistencia de los mercados a la preocupación que todavía pesa sobre los inversores por un eventual regreso del kirchnerismo o de políticas de laxitud fiscal que reviertan el presente equilibrio de las cuentas públicas.

El riesgo país permanece alto y los inversores exigen diferenciales elevados para extender sus posiciones más allá del ciclo electoral

Puede medirse esta cautela en la diferencia de rendimiento entre los bonos Bonar 2027 (AO27) y Bonar 2028 (AO28), bonos con ley argentina emitidos por el Tesoro para cubrir obligaciones por más de USD 4.300 millones en julio próximo. El AO27, con vencimiento en octubre de 2027, paga una tasa anual en dólares de 5,1%, mientras que el AO28, que vence en octubre de 2028, ofrece un rendimiento del 8,7% anual. Esta brecha de casi 300 puntos básicos deja expuestas las dudas sobre el rumbo de la política económica después de las elecciones presidenciales de 2027. Para estirar plazos, los agentes piden un premio adicional.

Tanto el AO27 como el AO28 lograron colocaciones exitosas por USD 3.100 millones, y el Banco Central sumó más de USD 7.600 millones en reservas en lo que va del año, con su intervención cambiaria. Sin embargo, el mercado ya tiene en el radar los próximos desafíos financieros del sector público: en los primeros cinco meses de 2027 vencen contratos REPO (préstamos otorgados por la banca internacional) por cerca de USD 6.000 millones (USD 1.000 millones en enero y USD 5.000 millones en abril).

El vicepresidente de Moody’s para América Latina, Jaime Reusche, señaló durante una visita a Buenos Aires que la administración de Javier Milei aplicó “un ajuste mucho más importante que el de Mauricio Macri”. A pesar de ello, la nota crediticia argentina se mantiene dos escalones por debajo de la registrada en ese entonces, porque la calificadora prefiere actuar con cautela y sin apuro. Reusche adelantó la calificadora comenzará un proceso formal de revisión que podría derivar en una mejora antes de julio, en línea con la reciente decisión de Fitch.

Un informe de GMA Capital señaló que hace algunos meses el mercado descontaba cuatro pilares económicos -desinflación, recuperación de la actividad, superávit fiscal y compra de divisas-, de los cuales en la actualidad solo los dos últimos se mantienen vigentes.

A la vez, la consultora Invecq advirtió que el perfil de vencimientos de 2027 complica la perspectiva de ingreso de capitales por parte del sector público. Incluso en el mejor escenario, con refinanciamiento de organismos internacionales y renovación del swap de monedas con el Banco Popular de China, el Tesoro y el Banco Central enfrentarán obligaciones superiores a 21.000 millones de dólares.

De todos modos, las colocaciones de Obligaciones Negociables en el exterior que se sucedieron en los últimos meses, con tasas en torno al 8%, así como emisiones provinciales, permiten entrever que el tesoro nacional podría aspirar a tasas más bajas en un corto plazo.

Por ejemplo, la Ciudad de Buenos Aires logró colocar un bono a diez años en los mercados internacionales por USD 500 millones a una tasa de 7,37% anual, curiosamente la más baja en la historia de la jurisdicción. Y recibió propuestas por más de USD 3.000 millones, de las cuales el 80% provino de inversores internacionales, un dato que revela el apetito del mercado por colocar fondos en esos niveles de riesgo.

“Todavía será importante seguir de cerca algunas cuestiones relevantes en el plano local que podrían tener incidencia sobre las cotizaciones de los bonos argentinos: (I) la magnitud de las compras del BCRA tras el fuerte arranque, aunque retrasado, de la cosecha gruesa; y (II) el tratamiento de la reforma electoral, incluyendo la posible eliminación de las PASO, en el Congreso. El proyecto ya ingresó al Senado, pero todavía permanece en etapa de negociación con los gobernadores y sin una fecha de votación confirmada”, evaluaron los expertos de Portfolio Personal Inversiones.

Emilio Botto, jefe de Estrategia e Inversiones de Mills Capital, destacó también el posible impacto del nuevo Fondo de Asistencia Laboral (FAL) y el impacto que podría tener el nuevo esquema sobre las empresas, el mercado de capitales y la planificación financiera de largo plazo.

“Si el sistema se implementa correctamente puede generar un flujo estructural de ahorro muy importante. El mercado estima entre USD 3.000 y USD 4.000 millones anuales que ingresarían al mercado argentino a través de vehículos financieros gestionados profesionalmente. Este flujo va a impactar en el mercado local generando mayor profundidad, mayor horizonte de inversión y estabilidad”, consideró Botto.

“Para carteras en dólares se mantiene la preferencia por la curva bajo ley local, priorizando AL30 (Bonar 2030) y AE38 (Bonar 2038)“, estimó Criteria.

horizontal,market

ECONOMIA

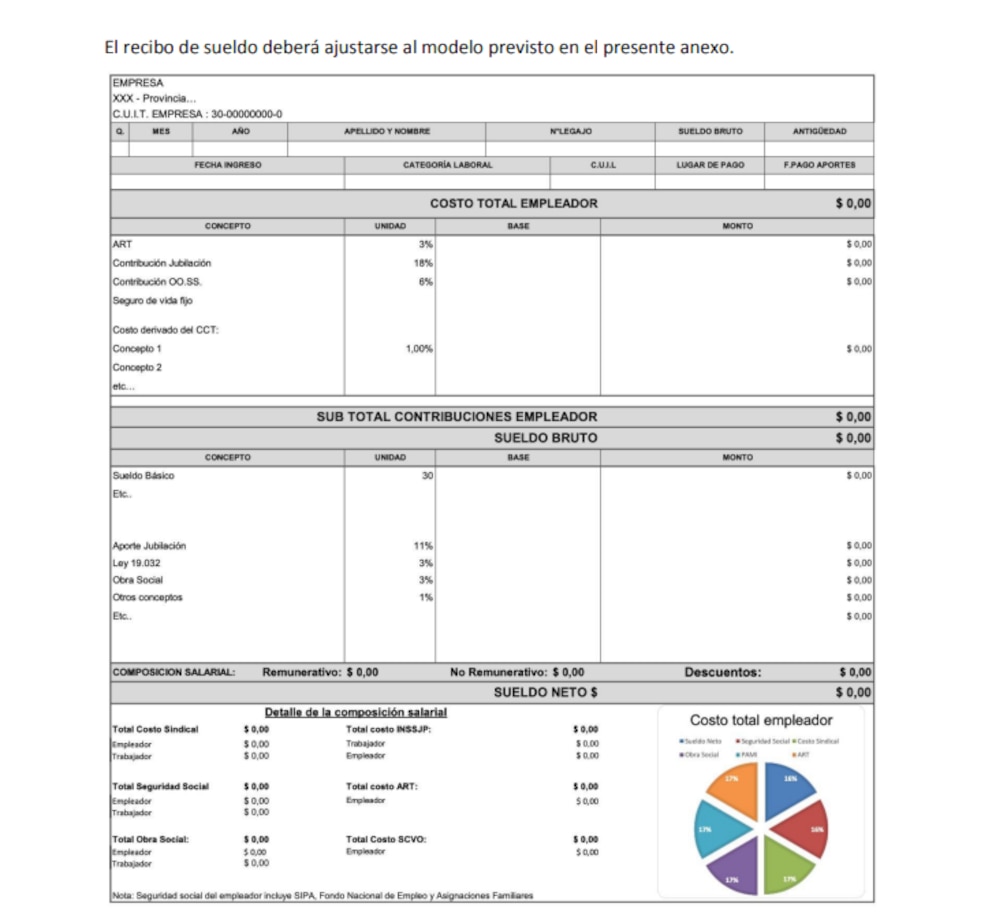

Cómo leer el nuevo recibo de sueldo que están empezando a implementar las empresas como resultado de la reforma laboral

- Brindar transparencia sobre el costo laboral real por cada trabajador.

- Permitir mayor comprensión sobre los conceptos salariales y las deducciones.

- Facilitar la trazabilidad de la información laboral.

- Hacer visibles los costos y aportes que antes solo conocía el empleador.

- Mejorar las herramientas para auditorías y controles.

- Razón social del empleador

- CUIT

- Domicilio fiscal y datos registrales

- Nombre completo del trabajador

- CUIL

- Categoría laboral

- Convenio colectivo aplicable

- Fecha de ingreso

- Antigüedad

- Contribuciones a la seguridad social

- Obra social

- INSSJP (PAMI)

- ART (aseguradora de riesgos del trabajo)

- Aportes a cámaras empresariales y conceptos sindicales

- Otros componentes del costo laboral

- Cada ítem debe indicar:

- Base de cálculo

- Unidad de medida

- Monto resultante

- Sueldo básico

- Horas extras

- Comisiones

- Presentismo

- Bonificaciones

- Viáticos

- Conceptos no remunerativos

- Adicionales convencionales

- Luego se detallan todas las deducciones, que pueden incluir:

- Jubilación

- Obra social

- PAMI

- Cuotas sindicales

- Embargos

- Impuesto a las ganancias

- Otros descuentos autorizados

- Aportes sindicales

- Seguridad social

- Obra social

- PAMI

- ART

- Cámaras empresariales

- Cada segmento indica el porcentaje sobre el costo total.

- Ejemplo de distribución (los porcentajes pueden variar según convenio y categoría):

- 74%: salario neto del trabajador

- 22%: contribuciones a la seguridad social

- 2%: ART

- 1%: PAMI

- Costo total para la empresa: $9.410.008

- Salario bruto: $7.777.833

- Depósito neto tras deducciones: $6.792.164

- El trabajador conoce el costo real de su puesto.

- Se facilita la identificación de cada descuento y concepto salarial.

- Aumenta la capacidad de control y auditoría para todas las partes.

- Buscar los cuatro bloques: datos, contribuciones patronales, remuneración bruta y neta.

- Consultar el gráfico de torta para entender la estructura de los aportes.

- Verificar los descuentos y el destino de los fondos.

- Pedir materiales explicativos si quedan dudas.

manos,laptop,escritorio,interfaz web,trabajo,teclado

ECONOMIA

Mercados: cede el riesgo país argentino mientras Wall Street sondea nuevos máximos y cae el petróleo

Las acciones estadounidenses suben este martes y sondean nuevos niveles récord, mientras los mercados seguían de cerca las conversaciones en Oriente Medio y la publicación de los resultados empresariales, con especial atención a la llegada del balance de SpaceX (+3,8%) tras el cierre de la bolsa.

A las 11 horas, los títulos tecnológicos encabezan las ganancias y el panel tecnológico Nasdaq avanza un 1,1%, igual que el Dow Jones, en récord histórico de 53.760 puntos. El S&P 500 gana un 0,6%, también en un nivel máximo.

Los ADR y acciones de compañías argentinas que cotizan en dólares en Wall Street operan mixtas. Destacan las bajas de Bioceres (-4,8%), YPF (-4,7%) y Vista Energy (-3,3%).

El índice S&P Merval de la Bolsa de Comercio de Buenos Aires baja 0,7% en pesos, a 3.250.000 puntos. Los bonos soberanos en dólares -Bonares y Globales- suben un 0,2%, mientras que el riesgo país de JP Morgan descuenta tres unidades para la Argentina, en los 410 puntos básicos.

Los precios del crudo se desplomaban cerca de un 3% este martes, a mínimos de tres semanas, tras declaraciones de Qatar y del secretario del Tesoro de Estados Unidos, Scott Bessent, que avivaron las esperanzas de una solución diplomática al conflicto de Oriente Medio, lo que mejoraría el flujo de energía por el Estrecho de Ormuz.

Los futuros del Brent del Mar del Norte para entregar en octubre cae 2,7%, a USD 81,50 el barril, tras tocar un pico de USD 86,33 en la sesión. El WTI (West Texas Intermediate) en Estados Unidos restaba 3,5%, a USD 77,76 el barril para septiembre, tras alcanzar un máximo de sesión de 82,33 dólares.

“La caída del crudo moderó las expectativas inflacionarias y los rendimientos del Tesoro, mientras las grandes tecnológicas lideraron el avance de las bolsas”, consideró Cohen Aliados Financieros.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

Ambos contratos cayeron a sus niveles más bajos desde el 13 de julio, tras haber avanzado más de un 2% más temprano en la sesión debido a la incertidumbre sobre las perspectivas de un acuerdo entre Estados Unidos e Irán.

“El frente geopolítico sufrió un marcado deterioro cuando el acuerdo de junio entre EEUU e Irán colapsó en menos de un mes tras nuevos ataques en el Estrecho de Ormuz. Esta escalada devolvió de inmediato la prima de riesgo al mercado energético”, indicó IOL.

“Los precios del crudo están cediendo las ganancias previas tras los comentarios de funcionarios qataríes que afirman que se ha redactado un posible acuerdo entre Estados Unidos e Irán”, señaló a Reuters Giovanni Staunovo, analista de UBS.

El portavoz del Ministerio de Relaciones Exteriores de Qatar, Majed Al Ansari, señaló que continúan los esfuerzos para alcanzar una solución diplomática al conflicto, y que mediadores como Qatar, Pakistán y Omán están coordinándose para facilitar las negociaciones e intercambiar borradores de propuestas entre las partes.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

Bessent afirmó que podría alcanzarse un acuerdo con Irán para reabrir el estrecho de Ormuz tan pronto como este martes o miércoles. Según declaró a la CNBC, había visto “bastantes” buques salir del estrecho de Ormuz.

“Aunque la producción en Oriente Medio se ha recuperado de los mínimos, sigue estando por debajo de los niveles previos al conflicto, lo que mantiene al mercado del petróleo con un suministro insuficiente”, añadió Staunovo.

En Wall Street, una serie de importantes balances corporativos impulsan a las acciones. Caterpillar (+7%), el segundo componente más grande del promedio Dow Jones por ponderación y un beneficiario industrial del desarrollo de la IA, sube después de que sus ventas e ingresos superaran los USD 20 mil millones por primera vez.

Las acciones de Palantir también se dispararon un 21,3% tras lo que el CEO Alex Karp calificó como un trimestre “extraordinario” . En el segundo trimestre, los ingresos comerciales de Palantir provenientes del gobierno estadounidense aumentaron un 90% interanual.

Otras compañías que presentarán sus resultados el martes son Advanced Micro Devices (+5,3%), McDonald’s Corporation (+1,3%) y Spotify (+2,3%). Sin embargo, el informe trimestral más destacado será el de SpaceX, el primero desde su salida a bolsa. Las acciones han estado en caída libre desde su oferta pública inicial en junio, lo que representa una señal de alerta para otras grandes empresas que buscan ingresar a los mercados bursátiles.

Business,Corporate Events,North America

ECONOMIA

Miguel Angel Broda: “La economía estaría mejor con un dólar más alto, pero la obsesión por bajar la inflación no lo permite”

El economista Miguel Ángel Broda advirtió que los principales motores de la economía “están muy averiados” y puso en duda que la actividad pueda mostrar una recuperación suficiente como para sostener las expectativas de reelección del presidente Javier Milei.

“En política cambiaria algo se podría hacer. Seguramente la economía estaría mejor con un dólar un poco más caro, pero la obsesión por bajar la inflación claramente no lo permite”, señaló el economista en declaraciones a Canal 26.

A su juicio, el desafío pasa por el crecimiento del resto de la economía. “Creo que la reelección del Presidente depende de que el resto de la economía crezca al menos 2% de acá en adelante. ¿Va a crecer ese 2%? Lo veo difícil, porque los motores están muy averiados”, afirmó.

Entre los factores que explican ese diagnóstico, mencionó que “el crédito cae, la masa salarial real cae y el ingreso disponible de las familias —descontando los gastos fijos y el impacto de la recomposición de las tarifas públicas— dejó de caer hace unos 60 días, pero sigue en el pozo”.

Broda sostuvo que, si el desempeño económico fuera el principal determinante del respaldo político al Gobierno, el panorama sería complejo. “Si la economía fuera el elector del presidente Milei, mi impresión, y a diferencia de mis clientes que creen que la probabilidad de reelección es altísima, es que va a ser duro”, planteó.

El economista también cuestionó la falta de dinamismo de la actividad. Recordó que el EMAE, indicador que funciona como una aproximación mensual del PBI, mostró retrocesos en los últimos meses y estimó que el crecimiento de la economía este año “apenas llegará al 2%”. Afirmó que él no ve “los mejores 18 meses” como el ministro de Economía, Luis Caputo.

Además, consideró que la gestión no logró avanzar en reformas que podrían impulsar la inversión. “Es increíble que en 31 meses todavía no tengamos un acuerdo para que la infraestructura sea desarrollada por el sector privado”, afirmó.

En ese contexto, insistió en que “los motores que hoy podríamos utilizar no funcionan”. Según explicó, el sistema financiero está concentrado en canalizar los depósitos hacia la compra de deuda del Tesoro y del Banco Central, en lugar de financiar al sector privado. “Hemos quebrado el crecimiento del crédito al sector privado, con problemas tanto del lado de la demanda como de la oferta”, sostuvo.

Broda vinculó el desempeño económico con la continuidad del actual rumbo político. “La única cuestión realmente relevante es la continuidad de un régimen que nos saque de la decadencia. Hoy ese escenario sigue siendo una cuestión abierta y, por primera vez en 40 años, difiero de la probabilidad de reelección que le asignan mis clientes”, enfatizó.

Sobre la reforma de la Carta Orgánica del Banco Central y la ley de Inocencia Fiscal, Broda consideró que ambas iniciativas representan avances, aunque de impacto limitado. “Son pasos positivos, pero casi irrelevantes”, afirmó.

El economista argumentó que la “Argentina no tiene ningún apego a ninguna ley. Creer que una ley, por sí sola, resuelve el problema es un fetiche”. “Nosotros todavía tenemos que pasar el test de la credibilidad”, agregó.

Consultado sobre si un eventual segundo mandato de Milei tendría un desempeño económico mucho más auspicioso que el primero, Broda respondió que la Argentina tiene una oportunidad extraordinaria por el contexto internacional, pero advirtió que eso, por sí solo, no garantiza un salto en el crecimiento.

“El mundo dejó la pelota picando en el área chica para hacer el gol”, afirmó, al señalar que la demanda global favorece a los principales sectores que produce la Argentina. “En todo lo que producimos hay oportunidades: electricidad, litio, cobre, petróleo y gas. Ahora, hay que cambiar el régimen para salir de la decadencia”, sostuvo.

Sin embargo, descartó que una eventual reelección de Milei implique un “milagro argentino”. “Se necesita consolidar este régimen, pero tasas de crecimiento del 3% por año ya serían importantes para un país que viene de la decadencia”, señaló.

Para dimensionar esa situación, Broda apeló al mercado laboral. “Tenemos entre 16% y 17% más de gente en edad de trabajar y, sin embargo, no tenemos un empleado formal más del que teníamos en 2011. Esta es una decadencia impresionante”, concluyó.

Cómo leer el nuevo recibo de sueldo que están empezando a implementar las empresas como resultado de la reforma laboral

Paro en los puertos: el Gobierno defendió la desregulación del sector y advirtió que aplicará sanciones

Arthur Melo convence a Spalletti en la Juventus

El Gobierno anunció que aplicará sanciones a los prácticos por el paro de actividades

Son dos mujeres muy importantes de la pantalla, salieron con el mismo hombre y un detalle íntimo hizo que estalle el escándalo

Battlefield robots open new front in innovation war with major US adversary

“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

Reelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

Javier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”

¡Chau Luck Ra! La salida de soltera de La Joaqui, muy bien acompañada, a días de su separación

-

POLITICA2 días ago

POLITICA2 días ago“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

-

POLITICA2 días ago

POLITICA2 días agoReelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

-

POLITICA18 horas ago

POLITICA18 horas agoJavier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”