ECONOMIA

Tras el pico de marzo, la principal duda es a qué velocidad será el proceso de desinflación que arranca este mes

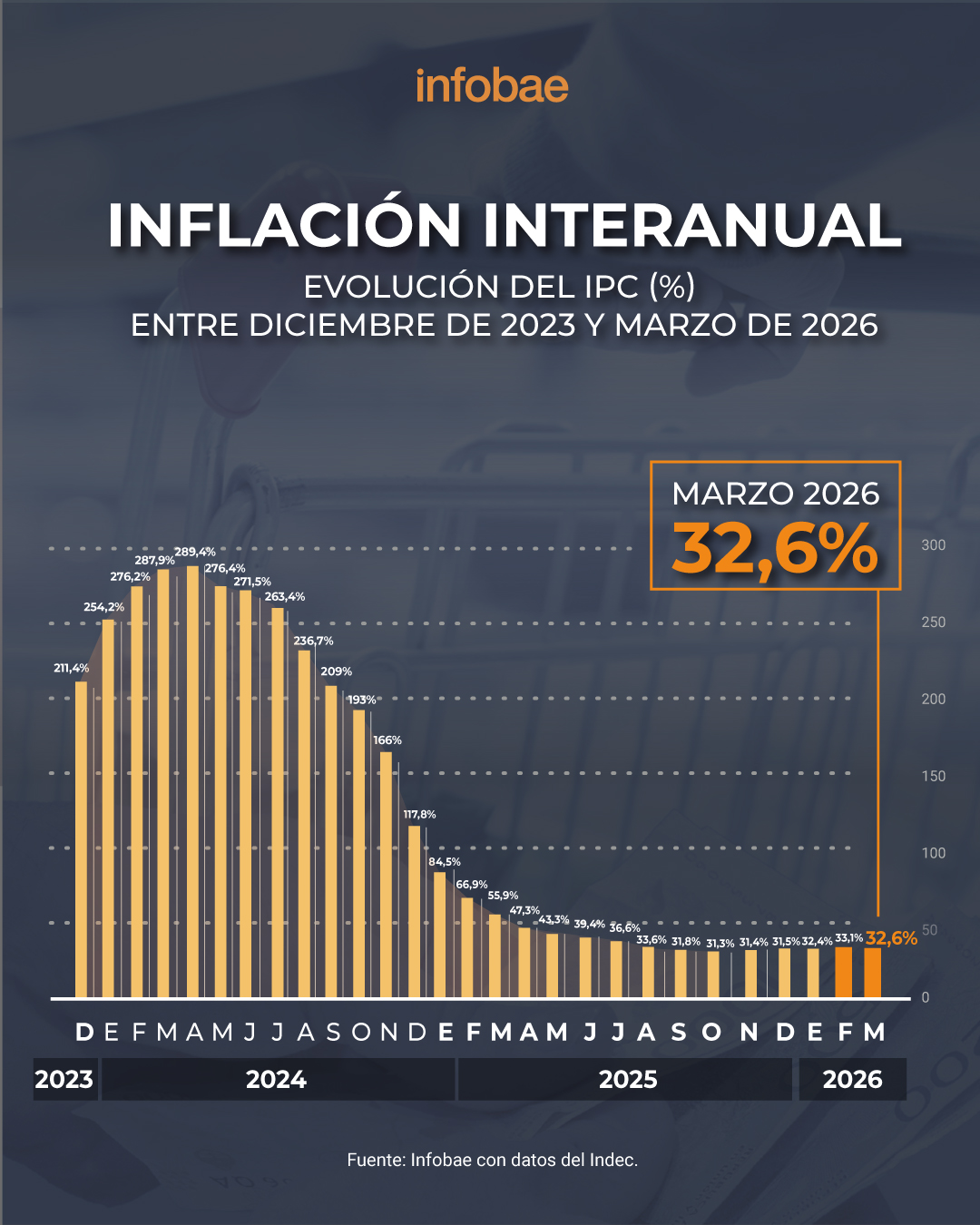

Luego del pico inflacionario del 3,4% en marzo, Javier Milei volvió a pedir “paciencia” y reconoció que el dato fue “malo”. Pero el Presidente sabe que en los próximos meses el escenario más probable es el del inicio de un nuevo proceso desinflacionario. Los analistas de mercado coinciden con este diagnóstico, pero las dudas pasan sobre todo por la velocidad que adquirirá la baja del índice hasta fin de año.

El aumento trimestral superó todas las expectativas y acumuló 9,4 por ciento. Esto explica por qué los salarios aceleraron la pérdida de poder adquisitivo en el arranque de 2026. Prácticamente ninguna paritaria tenía previsto semejante salto.

Esta dinámica posiblemente cambie a partir del actual trimestre. Se espera que el índice se acomode cómodamente debajo del 3% y con nuevos acuerdos salariales es probable que los ingresos le terminen ganando a la inflación, recuperando parte del terreno perdido.

Con esa expectativa por delante, Luis “Toto” Caputo aseguró que la economía argentina vivirá “los mejores 18 meses de la historia”. Más allá de la posible exageración del ministro de Economía, el optimismo tiene que ver el arranque de un círculo virtuoso: baja de la inflación, disminución de las tasas de interés, mejora del salario real y recuperación gradual del crédito.

En tanto, el Fondo Monetario Internacional (FMI) ajustó sus estimaciones para Argentina. Para este año casi duplicó la proyección de inflación a 30%, mientras que volvió a reducir la de crecimiento de 4% a 3,5 por ciento. Aún así, no deja de ser un logro para el Gobierno que se hayan acumulado dos años consecutivos de expansión del PBI, algo que no sucede hace prácticamente 15 años.

A pesar que el índice de inflación de este año se acercaría mucho al del 2025 (que arrojó 31,5%), es muy probable que la dinámica sea bien diferente. El año pasado se tocó un piso en mayo de 1,5% y a partir de allí el incremento fue constante. Ahora se podría asistir a una dinámica inversa: pico de 3,4% en marzo para entrar luego en una tendencia descendente.

Por lo tanto, la “sensación de inflación” podría ser muy distinta al cierre de 2026 respecto al año, aún cuando ambos índices anuales se parezcan.

¿Por qué hay buenas razones para ser optimista respecto a una posible disminución de la inflación a partir de abril? Un análisis más en profundidad del dato de marzo sugiere que hay algunos aspectos puntuales que no se repetirán.

El más notorio es el aumento de la nafta, producto de la guerra en el Golfo Pérsico. El incremento en los surtidores superó el 20% y si bien una parte se sentirá en la medición de abril, el impacto será mucho menor. Además YPF adelantó que no habrá incrementos durante abril a la espera de lo que pueda suceder en el mercado internacional. El rubro transporte fue el segundo de mayor incremento (4,1%) debido a esta suba de los combustibles.

El que lideró los aumentos fue Educación, con una suba del 12% por el inicio de clases. Sin embargo, se trata de un factor estacional que con seguridad no se repetirá e abril.

Otro rubro con fuerte incremento volvió a ser alimentos y bebidas, con 3,4%, en línea con el índice general. En este caso fue el aumento de carnes y derivados (6,9%) el que más impactó.

Los relevamientos de las primeras semanas de este mes muestran que la estabilidad en este rubro es mucho mayor y tendrá por lo tanto menor incidencia. Por otra parte, la inflación núcleo aumento 3,2%, es decir por debajo del IPC nacional una vez descontados los precios estacionales y de servicios regulados.

La caída del dólar también debería ser decisiva para ver índices de inflación más bajos en los próximos meses. La razón es que los productos importados bajan de precio, pero además las empresas tienen menos costos por los insumos importados que utilizan para la producción. El índice mayorista que arrojó solo 1% en febrero permite inferir con cierta seguridad lo que se viene para los precios al consumidor en los próximos meses.

Con la demanda en retroceso y menos operaciones en los salones, los concesionarios enfrentan meses de incertidumbre y cambios en la oferta

(function(i,s,o,g,r,a,m){i[‘GoogleAnalyticsObject’]=r;i[r]=i[r]||function(){ (i[r].q=i[r].q||[]).push(arguments)},i[r].l=1*new Date();a=s.createElement(o), m=s.getElementsByTagName(o)[0];a.async=1;a.src=g;m.parentNode.insertBefore(a,m) })(window,document,’script’,’

ga(‘create’, ‘GTM-5LW5KQD’, ‘auto’);

ga(‘require’, ‘displayfeatures’);

ga(‘set’, ‘campaignSource’, ‘RSS Client for iProfesional’);

ga(‘set’, ‘campaignMedium’, ‘RSS Client for iProfesional’);

ga(‘set’, {«dataSource»: «rss.atom.iprofesional.com»});

ga(‘set’, {«referrer»: «rss.atom.iprofesional.com»});

ga(‘set’, ‘title’, ‘RSS Client for iProfesional’);

ga(‘send’, ‘pageview’);

var _comscore = _comscore || [];

_comscore.push({ c1: «2», c2: «16597048» });

(function() {

var s = document.createElement(«script»), el = document.getElementsByTagName(«script»)[0]; s.async = true;

s.src = »

el.parentNode.insertBefore(s, el);

})();

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,autos,ventas de autos

adult,auto,automobile,beard,beautiful,blonde,business,buy,buyer,buying,car,caucasian,cheerful,client,customer,dealer,dealership,dress,driver,female,girl,happy,indoors,jacket,key,looking,male,man,new,people,person,purchase,rent,rental,retail,sale,salon,service,shirt,shop,showing,showroom,smiling,suit,transport,transportation,two,vehicle,woman,young

ECONOMIA

Se aprobó un nuevo RIGI: Pampa Energía invertirá USD 2.700 millones para construir una de las plantas de urea más grandes del mundo

Pampa Energía,Nueva Planta de Urea,RIGI,Presidencia,inversión,Argentina

La Cámara Federal dilata una definición sobre el pedido del financista Elías Piccirillo para quedar en libertad

Morena Rial volverá a la cárcel por hacer fiestas en su prisión domiciliaria: «La agarraron con 12 personas en…»

Patricia Bullrich afirmó que la reforma del Banco Central será una prueba para medir las alianzas hacia 2027

River se asegura al ‘nuevo De Paul’: Tobías Andrada, a un paso de convertirse en refuerzo millonario

En el Gobierno admiten que el decreto contra los extranjeros que “odien” a la Argentina podría enfrentar planteos judiciales

La venta de autos 0km sufre el mayor derrumbe del año y cambia el top 3 de marcas

La pelea con Lula y el verdadero desafío que enfrenta Milei

Cómo manejar en el hielo y la nieve: técnicas y precauciones para usar el auto en la montaña en vacaciones de invierno

El BCRA cortó la racha de compra y en el mercado vuelan rumores de maniobras para frenar al dólar

World-famous Catholic shrine torched, ‘Devil in a skirt’ scrawled on Virgin Mary statue

INTERNACIONAL3 días ago

INTERNACIONAL3 días agoWorld-famous Catholic shrine torched, ‘Devil in a skirt’ scrawled on Virgin Mary statue

- ECONOMIA3 días ago

FMI pidió acelerar reformas y dejó en claro que no hay margen para bajar retenciones

- INTERNACIONAL3 días ago

Iran inmates sew lips shut in mass hunger strike at notorious US-sanctioned jail: report