ECONOMIA

Aunque los viajes al exterior cayeron más de 12%, en el primer trimestre de 2026 el déficit turístico fue de USD 1.100 millones

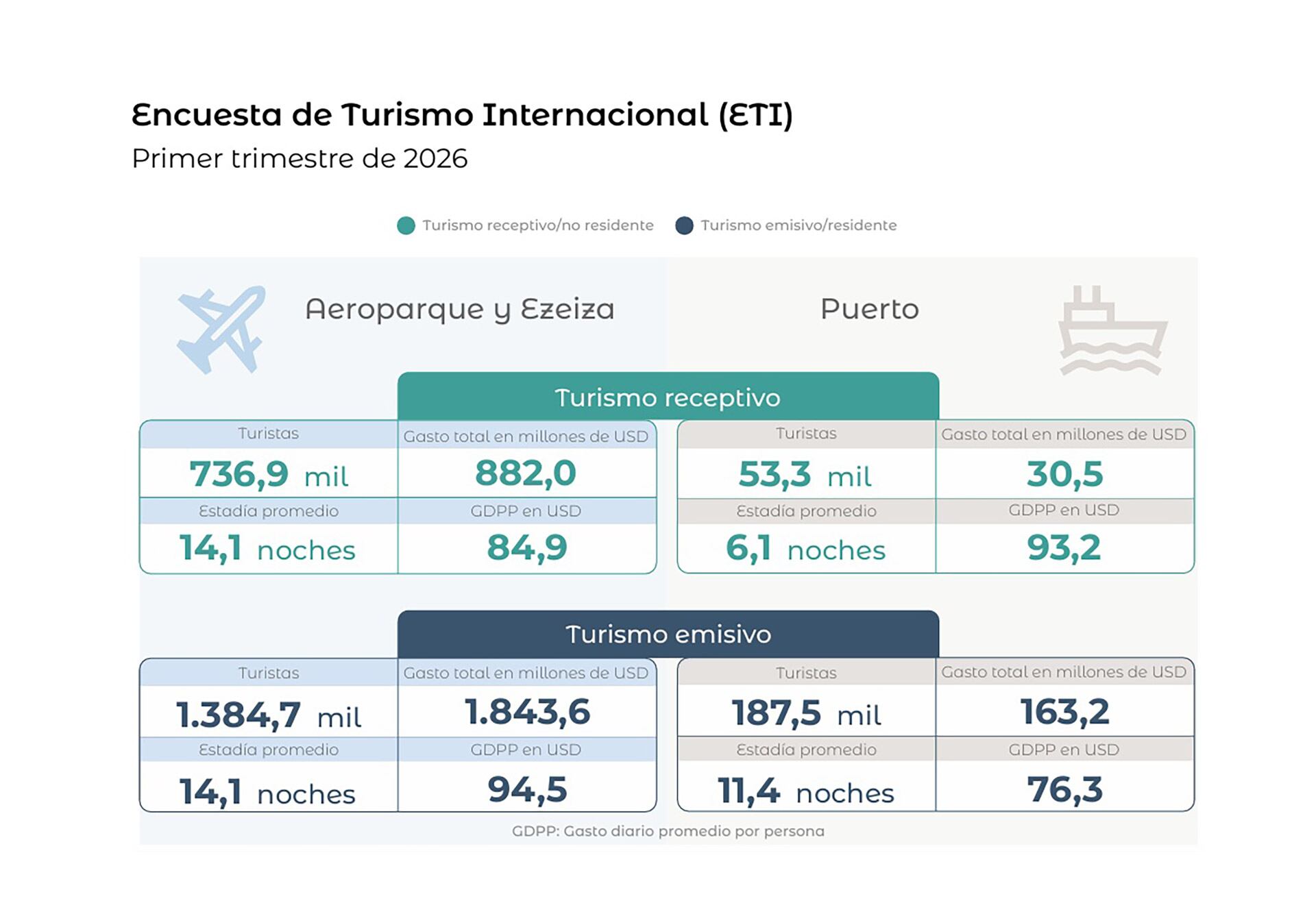

Durante los primeros tres meses del 2026, el turismo internacional registró un saldo negativo de USD 1.094,3 millones, como resultado de un mayor gasto de los argentinos en el exterior frente a los ingresos generados por los visitantes no residentes en el país, de acuerdo con datos del Instituto Nacional de Estadística y Censos (Indec).

El resultado surge de la diferencia entre los USD 2.006,8 millones que gastaron los turistas residentes en sus viajes al exterior y los USD 912,5 millones que aportaron los turistas extranjeros que visitaron la Argentina en el mismo período.

La brecha refleja una dinámica en la que el turismo emisivo se mantiene por encima del receptivo, aunque las diferencias se acortaron. En marzo salieron del país 1.061.800 turistas residentes, mientras que ingresaron 509.600 extranjeros. Esto generó un saldo negativo de 552.200 personas, pero el turismo emisivo registró una caída interanual de 20%, mientras que el emisivo experimentó un crecimiento de 6,3 por ciento.

Es importante aclarar que el nivel de gasto mencionado, tanto para el turismo emisivo como el receptivo, corresponde únicamente a quienes entraron o salieron del país por Aeroparque, Ezeiza o vía marítima. Es decir que no están contemplados en la suma a quienes se trasladaron por tierra.

El dato alentador es que en la temporada alta se achicó la brecha (en cantidad de personas) entre el turismo emisivo y el receptivo. Durante el primer trimestre del año, el turismo emisivo alcanzó a 4.455.000 turistas, lo que representó una caída interanual de 12,2 por ciento. En paralelo, el turismo receptivo sumó 1.725.800 turistas, con un incremento de 4,8% respecto del mismo período de 2025. A pesar de la mejora en la llegada de visitantes extranjeros, el volumen de argentinos que viajaron al exterior continuó siendo significativamente superior.

En términos de cantidades, el saldo turístico también fue negativo. Solo en los aeropuertos internacionales de Ezeiza y Aeroparque Jorge Newbery, se registraron 1.384.700 turistas residentes que viajaron al exterior frente a 736.900 turistas no residentes que ingresaron al país. Esto implicó un saldo negativo de 647.800 turistas en ese segmento en el total del primer trimestre.

En cuanto a las características del turismo receptivo, Europa fue la principal región de origen de los visitantes extranjeros, con el 27,8% del total. Le siguieron Estados Unidos y Canadá, con el 21,7%, y Brasil, con el 17,2%. El principal motivo del viaje fue vacaciones u ocio, que explicó el 55% de los arribos, seguido por las visitas a familiares o amigos, con el 32,4%.

El tipo de alojamiento más utilizado por los turistas no residentes fue la casa de familiares o amigos, con una participación de 33,8 por ciento. Luego se ubicaron los hoteles de cuatro y cinco estrellas, con el 28,7%, y el alquiler de casas o departamentos, con el 25,0%. La estadía promedio de los visitantes extranjeros fue de 14,1 noches, con mayores permanencias en turistas provenientes de Europa y del resto del mundo.

Por el lado del turismo emisivo, los destinos se concentraron principalmente en la región. Brasil fue el país más elegido, con el 44,3% de los viajes, seguido por el bloque de “resto de América”, con el 19,4%. La motivación principal también fue vacaciones u ocio, que representó el 79,1% de los casos, mientras que las visitas a familiares o amigos alcanzaron el 11,6%.

En el tercer mes del año, también se observó que el 77% de los viajes al exterior tuvo como destino países limítrofes. Brasil concentró el 38,2% de las salidas, seguido por Uruguay, con el 13,9%, y Chile, con el 13,5%. En contraste, entre los turistas que ingresaron al país, Europa y América del Norte tuvieron una participación relevante.

A lo largo del trimestre, la dinámica mostró una recuperación en la llegada de turistas extranjeros, pero sin compensar el volumen y el gasto de los argentinos que viajaron al exterior. La diferencia entre ambos flujos se reflejó tanto en la cantidad de viajeros como en el resultado económico del sector.

En ese contexto, el turismo internacional mantuvo un saldo negativo en el inicio de 2026, impulsado por la mayor salida de residentes y su nivel de gasto en el exterior en comparación con el aporte de los visitantes no residentes en el país.

creativecontentbrief

La inteligencia artificial se ha convertido en la narrativa dominante de los mercados financieros globales. Nvidia superó los cinco billones de dólares de capitalización bursátil; Microsoft, Amazon, Alphabet y Meta destinan cientos de miles de millones de dólares a infraestructura; y empresas privadas como OpenAI, Anthropic o xAI alcanzan valuaciones que hace apenas unos años parecían imposibles.

Los siete magníficos de la Bolsa (Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta y Tesla) representan casi el 40% del principal índice bursátil del mundo, el S&P 500.

Sin embargo, detrás de esta historia de crecimiento extraordinario comienza a aparecer una pregunta incómoda: ¿cuánto del crecimiento que observamos responde a una demanda genuina de clientes finales y cuánto responde a mecanismos de financiamiento que se retroalimentan dentro del propio ecosistema?

La pregunta no implica negar la revolución tecnológica que representa la inteligencia artificial. Tampoco implica afirmar que exista fraude o manipulación.

Lo que sí plantea es la posibilidad de que una parte relevante de la expansión actual esté impulsada por una estructura de inversión circular que hace que el crecimiento aparente sea mayor que el crecimiento económico subyacente.

El circuito de la IA

La forma más sencilla de entender el fenómeno es observar uno de los circuitos más conocidos del sector.

Nvidia invierte en empresas de inteligencia artificial como OpenAI. OpenAI, a su vez, firma contratos multimillonarios para adquirir capacidad de procesamiento en centros de datos operados por Oracle, Microsoft o Amazon. Esas empresas compran enormes cantidades de chips fabricados por Nvidia para satisfacer esa demanda.

El resultado es que el dinero que inicialmente sale de Nvidia termina regresando, directa o indirectamente, a Nvidia. En el proceso, cada participante puede mostrar crecimiento.

Todos los actores muestran expansión simultáneamente. Sin embargo, parte de esa expansión proviene de recursos que circulan dentro del mismo sistema

OpenAI incrementa sus gastos en infraestructura. Oracle, Microsoft o Amazon registran mayores ingresos por servicios de nube y procesamiento. Nvidia registra ventas crecientes de chips.

Todos los actores muestran expansión simultáneamente. Sin embargo, parte de esa expansión proviene de recursos que circulan dentro del mismo sistema.

La diferencia puede parecer sutil, pero es fundamental. Una cosa es una demanda financiada por clientes independientes que generan ingresos suficientes para pagar los servicios que consumen. Otra, muy distinta, es una demanda impulsada por capital de riesgo, emisiones de acciones o financiamiento cruzado entre empresas que apuestan a una rentabilidad futura que todavía no existe.

La empresa que hoy ocupa el centro de esta estructura es OpenAI.

Las estimaciones más difundidas sugieren que OpenAI tiene compromisos de largo plazo cercanos a USD 1,4 billones entre infraestructura, centros de datos, procesamiento y equipamiento tecnológico.

Dentro de esos compromisos aparecen montos significativos destinados a Oracle, Microsoft, Nvidia, AMD, Amazon y diversos proyectos de construcción de centros de datos.

El problema no es la magnitud de las inversiones. El problema es la relación entre esas inversiones y la generación actual de ingresos.

El problema no es la magnitud de las inversiones. El problema es la relación entre esas inversiones y la generación actual de ingresos

OpenAI genera ingresos crecientes y probablemente se encuentre entre las empresas tecnológicas de expansión más rápida de la historia.

Sin embargo, continúa registrando pérdidas significativas y depende de sucesivas rondas de financiamiento para sostener su ritmo de inversión.

En otras palabras, buena parte de la infraestructura que se está construyendo hoy no está siendo financiada con utilidades generadas por el negocio, sino con expectativas sobre la rentabilidad futura del negocio.

La apuesta es que la demanda terminará justificando la inversión. Pero todavía no está claro cuándo ocurrirá eso ni en qué magnitud.

La historia financiera ofrece numerosos ejemplos de procesos similares. A finales de los años noventa, empresas como Lucent Technologies, Global Crossing o WorldCom invirtieron sumas gigantescas en redes de telecomunicaciones.

Durante años se construyó mucha más capacidad de la que el mercado podía absorber

La tesis era correcta: internet transformaría el mundo. Lo que resultó incorrecto fue el timing y la magnitud de las inversiones. Durante años se construyó mucha más capacidad de la que el mercado podía absorber.

En 2008, la crisis financiera global mostró cómo un sistema basado en deuda y expectativas crecientes podía sostenerse durante mucho tiempo antes de quebrarse abruptamente.

Más cerca en el tiempo, el boom del shale norteamericano produjo enormes inversiones financiadas por deuda bajo el supuesto de que los precios del petróleo permanecerían elevados durante décadas. Muchas compañías terminaron destruyendo capital aun cuando la revolución energética finalmente se materializó.

En todos los casos aparece un patrón recurrente: sobreinversión, financiamiento abundante y expectativas que terminan creciendo más rápido que la demanda efectiva.

Los defensores de la inteligencia artificial tienen argumentos sólidos:

- Productividad podría aumentar de forma extraordinaria.

- Automatización de tareas intelectuales podría abrir mercados completamente nuevos.

- Aplicaciones empresariales apenas están comenzando.

Y es perfectamente posible que dentro de 10 años la infraestructura construida hoy resulte insuficiente. Sin embargo, el mercado no necesita que la revolución fracase para sufrir una corrección importante:

- Basta con que la adopción ocurra más lentamente de lo esperado.

- Basta con que los ingresos crezcan menos de lo proyectado.

- Basta con que una empresa central del ecosistema encuentre dificultades para financiar sus pérdidas.

Cuando los sistemas dependen de cadenas de financiamiento interconectadas, una interrupción en un punto puede propagarse rápidamente al resto de la red. Y esa es precisamente la preocupación de algunos analistas.

La cuestión no es si la inteligencia artificial cambiará el mundo. Probablemente lo haga.

La cuestión tampoco es si Nvidia, OpenAI, Anthropic o los grandes proveedores de nube tienen tecnologías extraordinarias. Claramente las tienen.

La pregunta relevante para los inversores es otra: ¿el crecimiento que hoy observamos está impulsado por una demanda económica ya consolidada o por expectativas de demanda futura?

Si una parte significativa de la expansión actual depende de financiamiento cruzado y capital que circula dentro del propio ecosistema, el riesgo no es simplemente una desaceleración

Porque si una parte significativa de la expansión actual depende de financiamiento cruzado y capital que circula dentro del propio ecosistema, el riesgo no es simplemente una desaceleración del crecimiento.

El riesgo es que el mercado esté descontando hoy beneficios que todavía no existen.

La historia demuestra que las grandes innovaciones suelen transformar la economía. Pero también demuestra que los mercados financieros suelen sobreestimar la velocidad con la que esa transformación se traduce en ganancias reales.

Los mercados financieros suelen sobreestimar la velocidad con la que la transformación se traduce en ganancias reales

La inteligencia artificial podría convertirse en la tecnología más importante del siglo XXI.

La pregunta es si los precios actuales ya descuentan un futuro perfecto.

El autor es Director de Club de Inversores

criptomonedas,inteligencia artificial,inversión,finanzas,tecnología,mercado,trading,asistente virtual,análisis,blockchain

ECONOMIA

Un abismo millonario en el Mundial 2026: la Selección argentina vale casi 40 veces más que el plantel de Jordania

La Argentina y Jordania se enfrentan este sábado a las 23 por la última fecha del Grupo J del Mundial 2026. El encuentro representa la tercera presentación de ambos equipos en el torneo y destaca por la marcada diferencia en la cotización de sus planteles.

La Scaloneta brilló en los primeros dos encuentros al imponerse por 3-0 ante Argelia y 2-0 frente a Austria con un Lionel Messi incontenible que anotó los cinco goles de la selección nacional. De esta manera, se clasificó primera a los 16avos de final. Por su parte, el combinado jordano cayó por 2-1 ante los argelinos y por 3-1 frente a los austríacos.

Lo cierto es que la brecha entre los conducidos por Lionel Scaloni y el seleccionado asiático no solo es futbolística sino también en la valuación de los 26 jugadores que integran las listas de cada equipo. De hecho, la plantilla argentina está valuada en USD 928,62 millones mientras que la de su rival apenas alcanza los USD 23,34 millones, según datos de Transfermarkt. Es decir, el conjunto argentino vale casi 40 veces más que el jordano.

Al colocar la lupa sobre la Albiceleste, Julián Álvarez aparece como el futbolista con mayor valor de mercado, con una cotización de 115 millones de dólares. El delantero del Atlético Madrid encabeza la lista, seguido por Enzo Fernández, mediocampista del Chelsea, cuyo pase se estima en USD 103,5 millones, cifra que refleja su relevancia tanto en la Premier League como en la selección argentina.

En el tercer puesto figura Lautaro Martínez, delantero del Inter de Milán, con una tasación de 97,75 millones de dólares. Nicolás Paz, mediocampista ofensivo del Real Madrid, se perfila como una de las principales promesas con un valor de 92 millones de dólares.

Alexis Mac Allister, jugador del Liverpool, completa el grupo de los cinco mejor valuados con 80,5 millones de dólares. Estos montos evidencian la actualidad y el potencial de los futbolistas argentinos en el fútbol europeo.

- Julián Álvarez: USD 116,12 millones

- Enzo Fernández: USD 104,51 millones

- Lautaro Martínez: USD 98,70 millones

- Nicolás Paz: USD 92,90 millones

- Alexis Mac Allister: USD 81,28 millones

Dentro del equipo de Jordania, Mousa Tamari destaca como el futbolista mejor valuado, con una cotización de 11,5 millones de dólares. Tamari, extremo derecho de 29 años, representa la principal figura y activo del seleccionado jordano.

Detrás de Tamari aparecen Yazan Al-Arab, defensor central de 30 años, con un valor de mercado de USD 1,15 millones, y Ali Olwan, delantero centro de 26 años, tasado en 920.000 dólares. Mohammad Abu Zrayq, extremo derecho de 28 años, alcanza una valoración de USD 805.000, mientras que Nizar Al-Rashdan, pivote de 27 años, completa el grupo de los cinco más valiosos con una cotización de 690.000 dólares.

La suma de estos cinco futbolistas representa una parte significativa del valor total del plantel jordano y, en ese sentido, surge un dato curioso: la ficha de Nicolás González, USD 25,30 millones, supera a todo el equipo del país asiático.

- Mousa Tamari: USD 11.500.000

- Yazan Al-Arab: USD 1.150.000

- Ali Olwan: USD 920.000

- Mohammad Abu Zrayq: USD 805.000

- Nizar Al-Rashdan: USD 690.000

- Julián Álvarez: USD 115 millones

- Enzo Fernández: USD 103,50 millones

- Lautaro Martínez: USD 97,75 millones

- Nicolás Paz: USD 92 millones

- Alexis Mac Allister: USD 80,50 millones

- Cristian Romero: USD 51,75 millones

- Lisandro Martínez: USD 46 millones

- Giuliano Simeone: USD 46 millones

- Valentín Barco: USD 46 millones

- Exequiel Palacios: USD 28,75 millones

- Marcos Senesi: USD 28,75 millones

- José Manuel López: USD 28,75 millones

- Nicolás González: USD 25,30 millones

- Facundo Medina: USD 20,70 millones

- Lionel Messi: USD 17,25 millones

- Nahuel Molina: USD 17,25 millones

- Thiago Almada: USD 17,25 millones

- Rodrigo De Paul: USD 16,10 millones

- Emiliano Martínez: USD 13,80 millones

- Giovani Lo Celso: USD 9,20 millones

- Gerónimo Rulli: USD 6,9 millones

- Leandro Paredes: USD 5,75 millones

- Gonzalo Montiel: USD 5,17 millones

- Nicolás Tagliafico: USD 4,6 millones

- Juan Musso: USD 3,45 millones

- Nicolás Otamendi: USD 1,15 millones

Cabe destacar que la tasación de los futbolistas realizada por plataformas especializadas no guarda relación directa con los sueldos que perciben en sus clubes. Un caso ilustrativo es el de Lionel Messi, quien no lidera el ranking de valor de mercado, aunque sigue siendo el futbolista con los ingresos más altos a nivel mundial.

North America,Soccer,Sport

ECONOMIA

La “W” celeste y blanca: el curioso fenómeno que genera la demanda eléctrica en cada partido de la Argentina en el Mundial

Cada vez que la Selección argentina sale a la cancha en el Mundial 2026, el sistema eléctrico nacional registra un comportamiento que no tiene equivalente en ningún otro evento. La curva de demanda se transforma: cae, sube, vuelve a caer y repunta. El gráfico resultante tiene la forma de una letra “W”. No es casualidad ni anomalía: es el reflejo eléctrico de millones de personas haciendo exactamente lo mismo al mismo tiempo. Así lo detalló en las últimas horas EconoJournal, un portal especializado en temas energéticos.

La Compañía Administradora del Mercado Mayorista Eléctrico (Cammesa) lleva un registro de este fenómeno desde el Mundial de Qatar 2022 y emite informes técnicos antes y después de cada encuentro de la Selección. Lo que describe, según citó Econojournal, es una regularidad: “Durante los partidos de fútbol de la selección argentina en campeonatos del mundo se presenta una evolución muy particular y característica de la demanda eléctrica del Sistema Argentino de Interconexión (SADI), un patrón debido a la simultaneidad en el comportamiento de millones de personas volcadas a un medio de comunicación (principalmente televidentes) que se acentúa durante días hábiles y en la medida en que la selección avanza”.

El patrón citado se verificó en los dos partidos que Argentina jugó en la fase de grupos del Mundial 2026: el 16 de junio ante Argelia y el 22 de junio frente a Austria. En ambos casos, la curva de consumo dibujó la misma figura.

El partido contra Austria, disputado el 22 de junio con inicio a las 14, ofrece el ejemplo más reciente y detallado. Según los registros de Cammesa, el descenso del consumo comenzó antes de que el árbitro pitara el inicio: a partir de las 13:50, la demanda cayó en forma pronunciada. En 60 minutos, el sistema registró una reducción de aproximadamente 1.800 megavatios (MW).

Con el inicio del entretiempo, la curva revirtió su trayectoria de manera abrupta. En apenas 13 minutos, la demanda subió alrededor de 1.050 MW: el equivalente al consumo de una ciudad grande activándose de golpe. Fue el primer vértice ascendente de la W.

Al comenzar el segundo tiempo, el consumo volvió a descender. Durante los siguientes 54 minutos, la caída fue de alrededor de 1.300 MW. Cuando el partido terminó, el rebote fue el más intenso de la jornada: en 40 minutos, la demanda se recuperó unos 1.850 MW. Más tarde, cerca de las 21, el Sistema Argentino de Interconexión registró el pico del día con 25.189 MW.

Esas variaciones bruscas y en muy poco tiempo no son un dato estadístico neutral. Para los operadores del sistema eléctrico, representan un desafío técnico concreto: subas y bajas de esa magnitud, si no se anticipan con precisión, pueden generar variaciones de tensión y frecuencia que afecten la calidad del suministro o, en el peor caso, provoquen cortes.

Por eso Cammesa despliega un operativo específico en cada partido de la Selección. Para el Argentina-Austria, la condición de alerta estuvo activa desde una hora antes del inicio hasta una hora después del final. Durante ese período se trabajó bajo despacho de seguridad, con todas las líneas del Sistema de Transporte de Energía Eléctrica de Alta Tensión (STAT) en servicio y con los trabajos de mantenimiento programados suspendidos.

Parte del operativo implicó poner en modo bomba el Grupo N°2 de la Central Hidroeléctrica Río Grande y el Grupo N°2 de la Central Hidroeléctrica Los Reyunos. En ese modo, las turbinas consumen energía para elevar agua hacia un embalse superior, lo que permite mantener reservas disponibles para responder con rapidez ante una variación repentina de la demanda. El informe técnico de Cammesa concluyó que “la operación se desarrolló con total normalidad, tanto antes, durante y con posterioridad al partido de la selección argentina de fútbol”.

El caso más extremo que registró Cammesa fue la final del Mundial Qatar 2022, jugada el 18 de diciembre de ese año entre Argentina y Francia. Ese partido, a diferencia de los de 2026, se disputó en pleno verano austral, con temperaturas elevadas que mantenían alto el consumo por el uso de equipos de aire acondicionado y ventilación. Por esa razón, la caída inicial de demanda fue mucho menor a la habitual: apenas 600 MW desde el inicio del juego, contra los 1.800 MW del Argentina-Austria.

El entretiempo mostró el repunte esperado. Pero lo más llamativo fue lo que ocurrió después del pitido final: la demanda no subió con la fuerza habitual. Cammesa lo registró en el informe con mayúsculas incluidas: “Muchos televidentes continuaron mirando la celebración y otros salieron a festejar el CAMPEONATO MUNDIAL”. La curva permaneció plana hasta el pico nocturno. El sistema eléctrico, a su manera, también estaba festejando.

North America,Soccer,Sport

Mercados frente a la inteligencia artificial

NY governor hopeful vows showdown with Mamdani over socialist agenda: ‘I will stop him’

China defiende controles a buques panameños y eleva el tono contra el gobierno de Mulino

El dramático relato de un vecino que fue testigo del accidente fatal de Ernestina Pais

Los movimientos en el Gobierno que anticiparon el desenlace del ciclo Adorni y la estrategia para contener la crisis

¿Dónde ver EN VIVO y ONLINE el Uruguay vs. España por el Mundial 2026?

Diputados: con el apoyo de bloques aliados, LLA logró frenar la sesión en la que la oposición buscaba interpelar a Adorni

Nuevos controles a las devoluciones de 30% por gastos en el exterior: cómo pedir el reembolso del dólar tarjeta ante ARCA

Desesperación y burocracia: Pacientes con cáncer denuncian esperas de más de 20 días en PAMI para recibir su medicación

El CEO de Epic Games tiene claro por qué fracasan los nuevos juegos multijugador, y el culpable puedes ser tú y tus amigos

ECONOMIA3 días ago

ECONOMIA3 días agoNuevos controles a las devoluciones de 30% por gastos en el exterior: cómo pedir el reembolso del dólar tarjeta ante ARCA

- SOCIEDAD3 días ago

Desesperación y burocracia: Pacientes con cáncer denuncian esperas de más de 20 días en PAMI para recibir su medicación

- INTERNACIONAL2 días ago

Líderes mundiales ofrecieron ayuda humanitaria y equipos de rescate a Venezuela tras los devastadores terremotos