ECONOMIA

Carrefour liquida electrodomésticos con hasta 70% de descuento: cómo conseguirlos

Las ofertas más atractivas están enfocadas en modelos de temporadas pasadas y ciertos artículos, con promociones que dependen de la financiación

24/04/2026 – 07:58hs

Carrefour lanzó una campaña de descuentos en electrodomésticos que alcanza el 70% en productos seleccionados. La cadena apuesta a ofertas agresivas para reactivar ventas en un contexto donde el consumo sigue retraído y cada peso se mide dos veces antes de gastarlo.

La propuesta incluye desde pequeños electrodomésticos hasta artículos de mayor ticket como heladeras, lavarropas y televisores. Los descuentos más pronunciados se concentran en modelos de temporadas anteriores o líneas que la cadena necesita rotar para renovar inventario.

Las promociones fuertes vuelven a escena en momentos donde las billeteras están más cerradas que en años anteriores. El comportamiento del comprador cambió: ahora compara, espera y analiza cada detalle antes de decidir.

Las cadenas de retail lo saben. Por eso las ofertas funcionan como anzuelo, aunque el pez que pica es más cauteloso y exigente.

Qué electrodomésticos entran en la promoción de Carrefour

La variedad de productos alcanza varias categorías. Licuadoras, cafeteras, aspiradoras y microondas aparecen entre los artículos con rebajas más visibles en góndola y publicidad digital.

También hay opciones en climatización, un rubro que se mueve según la época del año y que ahora busca captar compradores anticipados. Los modelos de ventiladores y aires acondicionados muestran recortes importantes frente a precios habituales.

En la línea de mayor valor, heladeras y lavarropas completan el catálogo promocional. Los descuentos más altos no necesariamente aplican a los modelos más nuevos, pero sí ofrecen oportunidades para quienes buscan renovar equipos sin destrozar el presupuesto.

Televisores de distintas pulgadas también entran en la lista. Acá el detalle está en comparar prestaciones: resolución, conectividad, marca. No siempre el mayor descuento equivale a la mejor compra.

Cómo funcionan las condiciones de pago y el stock limitado

Un punto que cambia todo está en la forma de pago: muchas ofertas se potencian con tarjetas específicas o cuotas sin interés, lo que modifica sustancialmente el precio final que termina pagando el cliente.

El precio publicado en vidriera o en banners digitales no siempre es el precio efectivo. Depende del medio de pago elegido, del banco emisor y de la cantidad de cuotas. Eso obliga a hacer cuentas con calculadora en mano.

Otro factor clave: el stock es limitado. Lo que está disponible hoy puede agotarse mañana, especialmente en los productos con mayor descuento. Esa sensación de urgencia empuja a comprar rápido, aunque no siempre sea la mejor decisión para el bolsillo.

La recomendación es clara: antes de apretar el botón de compra o acercarse a la caja, conviene revisar todas las condiciones. El ahorro prometido puede evaporarse si no se cumplen requisitos específicos o si el financiamiento termina siendo más caro de lo esperado.

Por qué las cadenas apuestan a descuentos agresivos ahora

El contexto económico explica parte de la estrategia. El consumo viene retraído hace meses y las góndolas necesitan rotar productos para dar lugar a nuevas líneas y modelos actualizados.

Las promociones fuertes funcionan como herramienta para mover inventario acumulado, especialmente en rubros como tecnología y hogar donde la obsolescencia es rápida y el stock parado representa costos altos para las empresas.

Carrefour no es la única cadena que apela a este tipo de ofertas. El mercado del retail muestra una competencia feroz por captar compradores que hoy miran más el precio que la marca o las prestaciones adicionales.

La estrategia busca generar tráfico en tiendas físicas y también en plataformas digitales. Cada cliente que entra por una oferta de electrodomésticos puede terminar comprando otros productos del mismo local. El gancho funciona en múltiples niveles.

Para el consumidor, el desafío está en distinguir una oportunidad real de una oferta que solo luce bien en papel. Comparar precios, revisar características técnicas y leer la letra chica son pasos ineludibles en este escenario donde los descuentos de hasta 70% prometen mucho pero exigen atención en los detalles.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,electrodomésticos,descuentos,carrefour

ECONOMIA

Mora récord: Caputo aseguró que bancos privados están rescatando a sus clientes con préstamos al 25% anual

El ministro de Economía, Luis Caputo, anunció que, ante el aumento de la mora en el crédito familiar, algunos bancos privados comenzaron a ofrecer refinanciación de deudas a tasas anuales del 25% y plazos extendidos. Según definió el titular del Palacio de Hacienda, la respuesta del sistema financiero ante este fenómeno es “bastante optimista”.

Durante una conferencia de prensa, Caputo explicó: “Hemos hablado por supuesto con los bancos para entender cómo iban a encarar este tema. La respuesta es bastante optimista porque por lo menos están apuntando a refinanciar estas deudas a más largo plazo y a tasas más bajas”. El funcionario relató que, tras una charla en IDEA, tres entidades privadas le informaron que ya estaban refinanciando a quienes presentan problemas de pago con tasas del 25% anual y plazos más extensos. “Esa es una buena noticia”, subrayó.

Consultado sobre la posibilidad de implementar un programa oficial de asistencia para quienes no pueden afrontar sus compromisos, Caputo descartó un salvataje estatal y remarcó que la resolución de la mora queda en manos de cada entidad bancaria. “También está lo del Banco Nación, pero es un problema lógico porque el año pasado hubo una suba fuerte de tasas y los bancos empezaron a actuar de bancos nuevamente. Antes simplemente captaban depósitos y se lo prestaban ya sea al Tesoro o al Banco Central”, puntualizó.

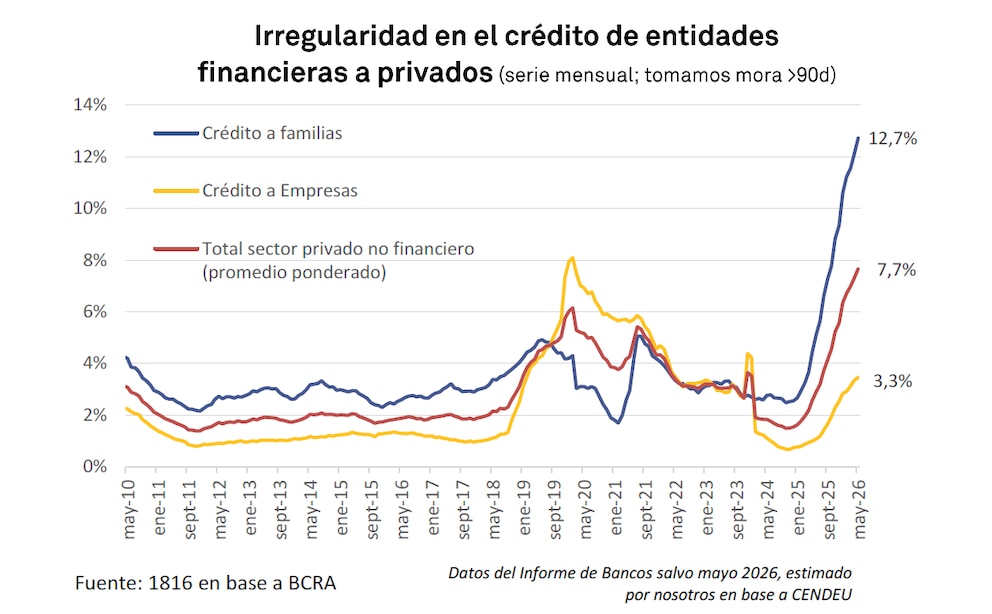

La situación de la morosidad se agravó en los últimos meses. De acuerdo al último relevamiento, el porcentaje de familias que no logró sostener los pagos de sus deudas alcanzó el 12,7% en mayo, el registro más alto en la serie histórica disponible. Los especialistas atribuyen este fenómeno a la combinación de una fuerte suba de tasas de interés durante el año anterior y a la recuperación del rol crediticio de los bancos en el contexto actual.

El avance de la mora impacta directamente en el acceso al crédito. Según datos recientes, casi siete millones de personas ya no reúnen las condiciones para obtener nuevos préstamos bancarios. Esta cifra representa un universo significativo de la población económicamente activa, lo que genera preocupación en el sistema financiero y en los sectores vinculados al consumo.

La estrategia de los bancos privados apunta a contener el deterioro ofreciendo alternativas a quienes acumularon atrasos. Según la información transmitida al Ministerio de Economía, las refinanciaciones proponen períodos de pago más largos y tasas sensiblemente menores a las vigentes en el mercado durante el pico de suba. “El crédito aumentó fuertemente durante estos dos años. Como parte de eso, la mora subió porque las tasas en su momento fueron muy altas”, explicó Caputo.

El jefe del Palacio de Hacienda también insistió en que los bancos deben volver a cumplir su función tradicional de intermediación financiera, evaluando el riesgo de los clientes y prestando a quienes acrediten capacidad de pago. “Los bancos empezaron a trabajar de bancos, nuevamente”, sintetizó el funcionario para describir el proceso por el cual las entidades volvieron a prestar al sector privado después de un periodo en el que concentraron sus operaciones en el financiamiento al sector público.

En este contexto, la oferta de refinanciaciones a tasas del 25% anual se presenta como una salida para evitar que la morosidad continúe en aumento y que más familias queden fuera del sistema de crédito formal. El Ministerio de Economía monitorea los resultados de estas medidas y mantiene el contacto con las entidades para seguir de cerca el comportamiento de la cartera de préstamos y las condiciones para quienes buscan regularizar su situación.

La decisión de no avanzar con un plan de salvataje estatal para deudores morosos marca una diferencia respecto de etapas anteriores, en las que el Estado intervino para asistir a los sectores más afectados por la suba de tasas y el deterioro de los ingresos reales. En esta oportunidad, la resolución de los casos queda sujeta a la política comercial de cada banco y a los acuerdos individuales con los clientes.

El aumento de la morosidad y la respuesta de los bancos privados a través de refinanciaciones a tasas más bajas se da en un contexto de restricciones para el acceso al crédito y de una economía que todavía muestra señales de fragilidad. El seguimiento de la evolución de la cartera de préstamos y del comportamiento de pago de las familias se mantiene como un tema central para las autoridades y para el sistema financiero.

crédito,mora,familias,empresas,deuda,Argentina

Los bancos actualizaron las tasas para plazo fijo. Cuánto se gana al invertir $1.000.000 a 30 días y qué entidades ofrecen los mejores rendimientos

07/07/2026 – 11:07hs

El plazo fijo sigue siendo una de las alternativas preferidas por quienes buscan una inversión conservadora, con una rentabilidad conocida desde el momento de realizar la operación.

En un contexto donde las entidades financieras actualizan periódicamente las tasas de interés, comparar las opciones disponibles puede marcar una diferencia en la ganancia final.

Durante julio de 2026, los bancos ofrecen Tasas Nominales Anuales (TNA) que, en muchos casos, rondan el 19%, aunque algunas entidades superan el 23%. Esta dispersión permite a los ahorristas elegir la propuesta más conveniente según el banco y el perfil de cliente.

Plazo fijo: cuánto se gana con $1.000.000 a 30 días

El rendimiento de un plazo fijo depende de la tasa vigente al momento de constituir la inversión. Con una TNA del 19%, un depósito de $1.000.000 a 30 días genera aproximadamente $15.616,44 en intereses.

De esta forma, al finalizar el plazo el inversor recibe un total cercano a $1.015.616,44, resultado que combina el capital inicial con los intereses obtenidos durante el período.

Una de las principales ventajas de este instrumento es que el rendimiento se define el primer día, lo que otorga previsibilidad sobre el monto que se cobrará al vencimiento. En cuanto a las tasas, estas varían según la entidad financiera y, en algunos casos, también según si el cliente posee o no una cuenta en el banco.

Entre las principales entidades, las TNA vigentes son las siguientes:

- Banco Nación: 19%

- Banco Provincia: 19,5% (hasta 21% para no clientes)

- Banco Macro: 19,5%

- Banco Galicia: 17,5%

- Banco BBVA: 18,75%

- Banco Santander: 16%

- ICBC: 17,2%

- Banco Ciudad: 17%

- Banco Patagonia: 16%

- Banco Credicoop: 17,5%

Entre las entidades que ofrecen los rendimientos más elevados se destacan:

- Crédito Regional Compañía Financiera: 23%

- Reba Compañía Financiera: 23%

- Banco del Sol: hasta 23%

- Banco Meridian: 22,5%

- Banco BICA: 22%

- Banco CMF: 22%

- Banco VOII: 22%

- BIBANK: 21%

- Banco Mariva: 21%

- Banco de Córdoba: 20,75%

La diferencia entre una entidad y otra puede traducirse en una mayor rentabilidad para una misma inversión, por lo que siempre se debe comparar las tasas disponibles antes de constituir el plazo fijo.

Paso a paso: cómo colocar dinero a plazo fijo

Actualmente, la mayoría de las entidades permite realizar la operación de manera totalmente digital.

El procedimiento suele consistir en:

- Ingresar al home banking o a la aplicación del banco

- Acceder a la sección «Inversiones» o «Plazo fijo»

- Colocar el monto que se desea invertir

- Elegir el plazo, habitualmente de 30 días

- Confirmar la operación y guardar de forma digital el comprobante

Al finalizar el plazo acordado, el banco acreditará automáticamente tanto el capital como los intereses en la cuenta del titular.

Es importante tener en cuenta que el plazo fijo sigue siendo una herramienta muy utilizada por su seguridad y previsibilidad. Sin embargo, al momento de decidir una inversión también es importante comparar su rendimiento con la evolución de la inflación, ya que eso determinará si se mantiene o se incrementa el poder adquisitivo del capital. Con una inflación cercana al 2%, el plazo fijo mitiga su efecto, pero no lo cancela de forma total.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,plqzo fijo,banco,tasa

ECONOMIA

Dólar hoy en vivo: a cuánto se operan todas las cotizaciones minuto a minuto este martes 7 de julio

¿A cuánto se vende el dólar en bancos?

El dólar al público sigue negociado sin variantes este martes a $1.510 para la venta en el Banco Nación, el precio más alto desde el 24 de octubre de 2025. El BCRA informó que en las entidades financieras el billete al público promedió $1.507,05 para la venta y $1.456,17 para la compra.

/economia/2026/07/07/a-cuanto-llegaran-el-dolar-y-la-inflacion-a-fines-de-2026-segun-los-principales-analistas-de-mercado/

/economia/2026/07/07/el-programa-financiero-2027-quedo-demasiado-ajustado-si-el-gobierno-no-consigue-acceso-al-mercado-internacional/

/economia/2026/07/06/luis-caputo-si-se-milita-atraso-cambiario-en-1400-no-se-puede-militar-preocupacion-en-1500/

El BCRA compró USD 81 millones en el mercado

El Banco Central se alzó con USD 81 millones por su intervención cambiaria del día, el 11,2% de la oferta spot, mientras que las reservas internacionales brutas crecieron en USD 35 millones, a USD 48.272 millones, el stock más alto desde el 4 de junio.

/economia/2026/07/06/el-dolar-se-mantuvo-estable-y-busca-un-nuevo-punto-de-equilibrio-tras-la-suba-de-junio/

Video shows bomb rock Damascus hotel where French President Macron is staying during Syrian state visit

Los Pumitas quedaron a las puertas de la hazaña tras caer con Inglaterra en el Mundial Juvenil

Tu gato ronronea mientras duerme: ese sonido tan tierno puede significar varias cosas

“Sinceramente”, la dedicatoria de Alberto Fernández en el libro de visitas de Volkswagen

Qué provincias decretaron asueto para empleados públicos por el partido entre la Argentina y Egipto

Francia: condenaron a la ultraderechista Marine Le Pen a 15 meses de inhabilitación para ejercer cargos públicos, pero podrá ser candidata

El Salvador, segundo país más dependiente de importaciones alimentarias, según la Mesa por la Soberanía Alimentaria

Cierra un emblemático bar de la noche porteña: los motivos y cuándo dejará de funcionar

Feria, shows, vuelos militares y fuegos artificiales: Washington se disfraza de «Trumplandia» para los festejos del 4 de julio

Ferraresi renunció a la intendencia de Avellaneda para “asumir desafíos” de la mano de Kicillof

ECONOMIA2 días ago

ECONOMIA2 días agoLa producción textil aceleró su caída y la capacidad instalada siguió entre las más bajas de la industria

- DEPORTE24 horas ago

Portugal vs España: formaciones, hora y dónde ver por tv

- POLITICA2 días ago

Fin al presidente antisistema: Milei ya tiene su “casta” y se aferra al dogma económico