ECONOMIA

Alarma en la industria: el uso de la capacidad instalada está en su nivel más bajo en 14 años

Los niveles actuales de utilización de la capacidad instalada en la industria manufacturera encienden señales de alerta y reflejan el momento actual que atraviesa el sector: niveles de actividad deprimidos, fuerte heterogeneidad entre rubros y una porción significativa del entramado productivo interrumpidos. El indicador se ubica en valores mínimos de los últimos 14 años y plantea un escenario hacia adelante marcado por una recuperación limitada y desigual.

El dato más reciente marcó un 54,6% en febrero, por debajo del 58,6% registrado en el mismo mes del año anterior. Este resultado implica que casi la mitad del potencial productivo permaneció ociosa, una señal clara de la debilidad que atraviesa la actividad manufacturera.

El indicador expone una fuerte heterogeneidad, aunque con un rasgo dominante: la mayoría de los sectores opera con niveles de producción reducidos, plantas funcionando con menor intensidad y líneas interrumpidas y ajustes en los ritmos de trabajo, en un contexto en el que la demanda interna no logra consolidarse y la competencia externa gana participación.

Plantas funcionando con menor intensidad y líneas interrumpidas y ajustes en los ritmos de trabajo, en un contexto en el que la demanda interna no logra consolidarse

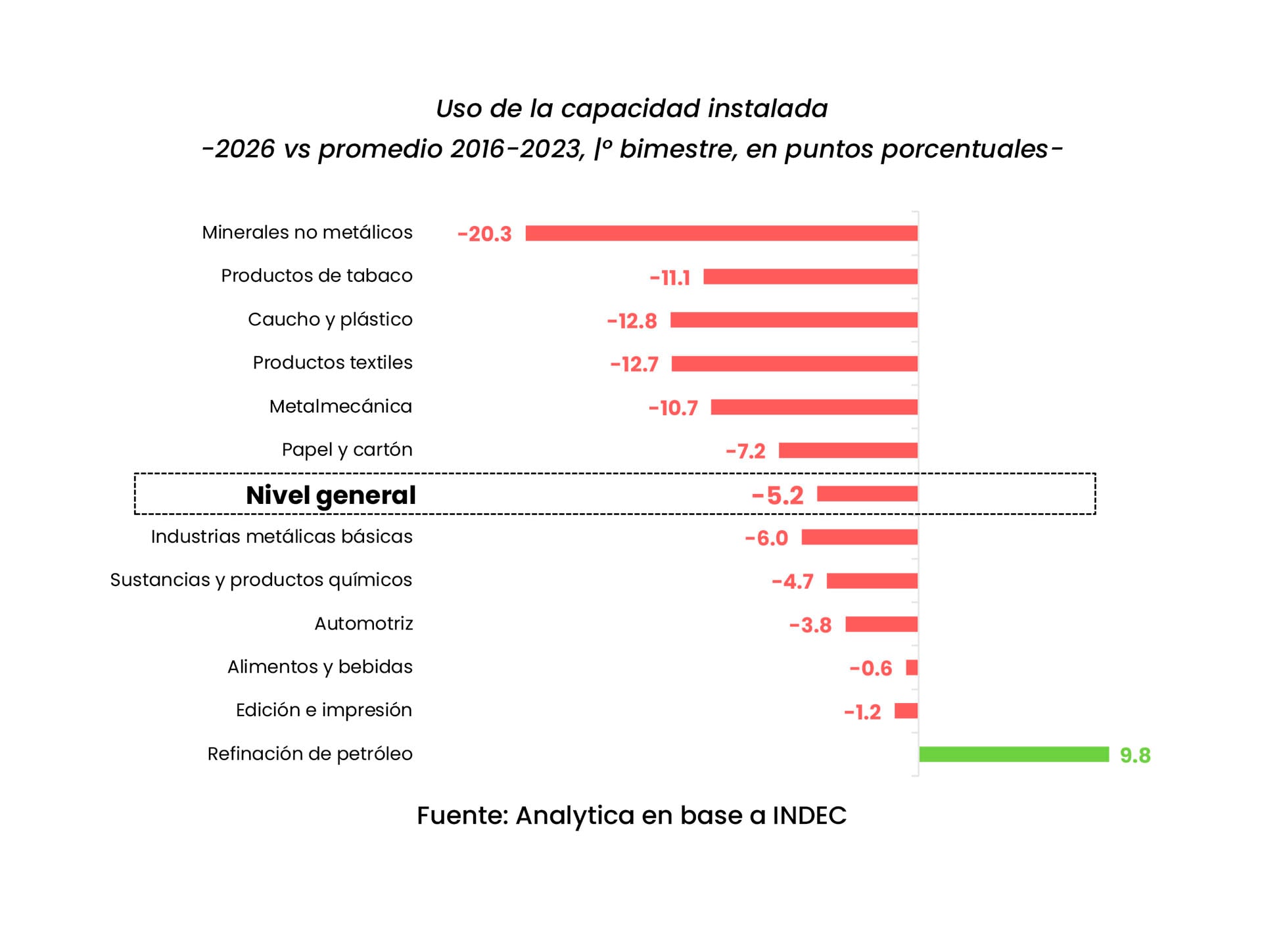

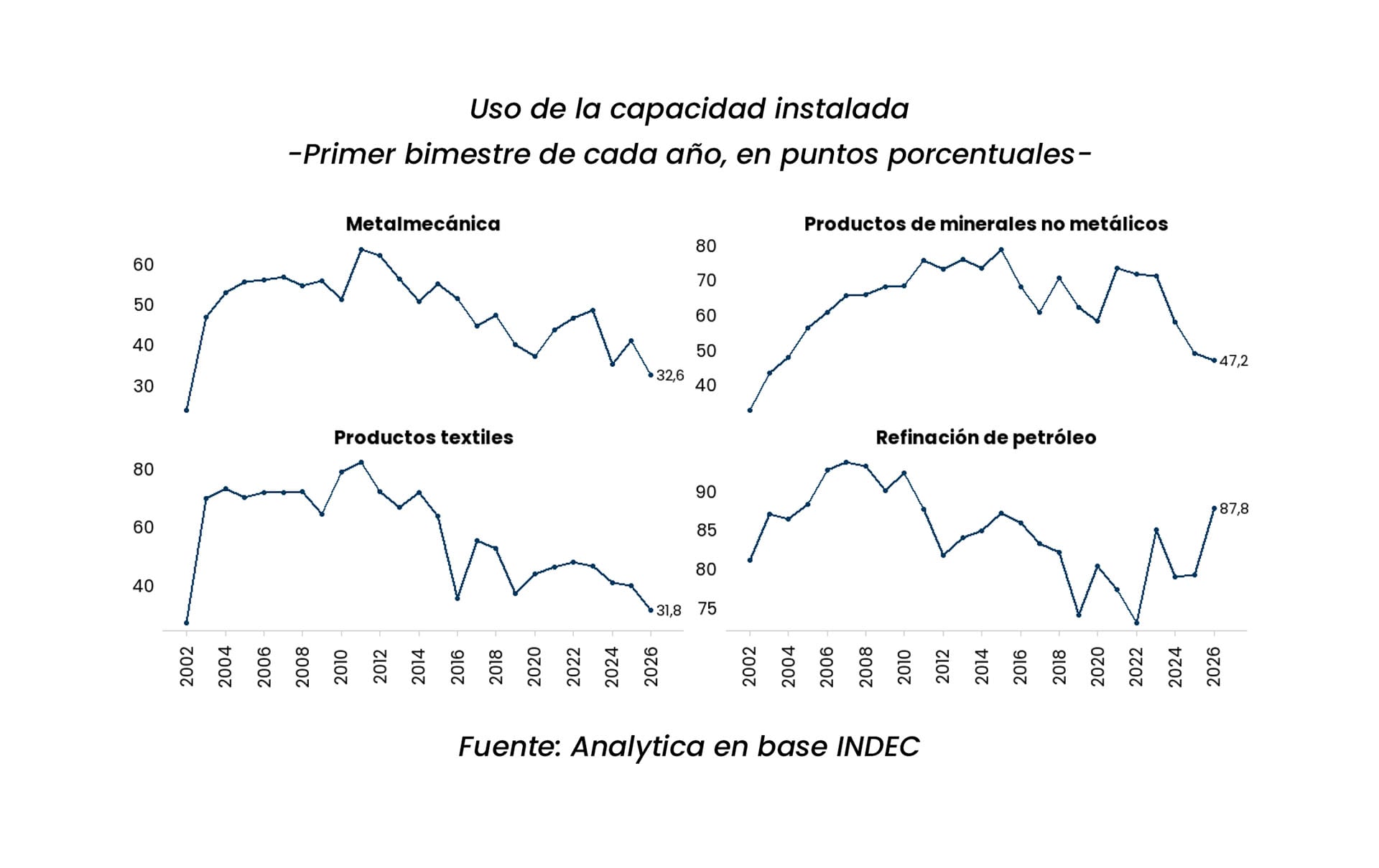

Según el economista de la consultora Analytica, Claudio Caprarulo, el sector atraviesa un escenario de “modo supervivencia”, con niveles de producción que no se registran desde 2009 -excluyendo 2024-. La caída en la utilización de la capacidad instalada resulta prácticamente transversal, aunque el mapa sectorial permite distinguir comportamientos muy dispares.

En ese contexto, la refinación de petróleo aparece como la principal excepción. Es el único sector que opera por encima de su promedio de los últimos 10 años y mantiene una tendencia creciente, con niveles que se acercan a los máximos de principios de los 2000. Este desempeño se vincula con el dinamismo del sector energético. Esta industria tiene un uso de sus instalaciones de 88,9%, según el Indec.

Del otro lado, los sectores más afectados son aquellos ligados a la construcción. Los productos minerales no metálicos, en especial los fabricantes de arcilla y cerámica, operan 47,3% por debajo del promedio del primer bimestre entre 2016 y 2023. La metalmecánica, por su parte, se ubica 22,8% por debajo de esa referencia, precisó Caprarulo.

También enfrentan retrocesos los rubros más expuestos a la apertura comercial. El sector de caucho y plástico muestra niveles 64,2% inferiores al promedio 2016–2023, con fuerte incidencia de la caída en la producción de neumáticos. Los productos textiles se ubican 44% por debajo de ese nivel (el dato de febrero fue 39,9%). En todos estos casos, la utilización de la capacidad instalada marca valores que no se registran desde 2002 o 2003, tras la crisis de la convertibilidad fija entre el peso y el dólar.

El sector automotor ofrece una de las imágenes más claras del desbalance actual. Mientras los patentamientos alcanzan niveles máximos desde 2018, la producción local no acompaña ese movimiento. Más del 80% de los registros mensuales corresponde a vehículos importados, en un contexto en el que el crédito prendario cae en cuatro de los últimos cinco meses. En ese marco, la producción de vehículos acumula una baja del 13,2% desde junio. El uso de la capacidad instalada de este sector en febrero fue de 38,9 por ciento.

Lorenzo Sigaut Gravina, economista de Equilibra, definió el nivel de utilización fabril como “muy bajo” y subrayó que el 54,6% implica que la industria opera apenas por encima de la mitad de su capacidad. En su análisis, describió una estructura escalonada entre sectores, con refinación de petróleo con niveles cercanos al 90%, luego actividades como papel y cartón y sustancias químicas, con valores en torno a dos tercios de su capacidad; y finalmente industrias metálicas básicas y alimentos, cerca del 60 por ciento.

Sectores como tabaco y productos minerales no metálicos se ubican en torno al 50%, en línea con la debilidad de la construcción. En el extremo inferior quedan la industria textil, la automotriz, el caucho y plástico y la metalmecánica, que enfrentan dificultades tanto por el lado de la demanda como por la competencia externa.

Sigaut Gravina destacó que estos sectores encuentran obstáculos para exportar y, al mismo tiempo, deben competir con importaciones más baratas, especialmente provenientes de China. Se trata de actividades con mayores dificultades para recuperar dinamismo en el corto plazo.

La industria manufacturera podría mostrar una recuperación moderada cercana al 1%, aunque con un perfil selectivo (Izquierdo)

Desde Abeceb, la economista Natacha Izquierdo dijo a Infobae que el indicador de uso de la capacidad instalada refleja un cambio en las decisiones empresariales, con compañías que optan por importar productos en lugar de sostener líneas de producción local. Ese giro genera una mayor capacidad ociosa y profundiza una brecha entre producción y ventas.

Izquierdo agregó: “Las empresas mantienen niveles de comercialización, pero reducen su actividad industrial, lo que impacta directamente en el uso de la capacidad instalada”.

Izquierdo remarcó: “Hacia adelante, vamos a encontrar que va a seguir habiendo un descalce entre producción y ventas, pero entendemos que la industria manufacturera, si bien en los primeros meses de 2026 acumula ya 6% caída, el panorama es muy heterogéneo entre las ramas, y lo que nosotros vemos es una recuperación moderada del 1% y muy selectiva”.

Además, añadió que “los dos sectores que muestran mayor crecimiento son refinación de petróleo, y eso se ve en el uso de la capacidad, y sustancias de productos químicos, y el resto tiene diversa magnitud”. En contraste, los más golpeados permanecen vinculados con los bienes de consumo durable, vehículos, maquinarias, equipos, productos textiles, explicó. Izquierdo reforzó que la industria automotriz se ubica cerca de un 30% por debajo del año anterior, mientras que la metalmecánica muestra una caída cercana al 20%. Ambos sectores también quedan lejos de sus máximos históricos.

Hacia los próximos meses, los analistas estiman que la evolución del sector dependerá de factores muy específicos. Claudio Caprarulo mencionó posibles recuperaciones en actividades vinculadas a minerales no metálicos, metalmecánica e insumos básicos, impulsadas por proyectos asociados a incentivos y por una eventual reactivación de la obra pública a través de concesiones.

Mientras no se consolide una recuperación sostenida de la demanda interna y de la competitividad sectorial vía reducción de la carga impositiva, difícilmente se observe una mejora sustancial (Caprarulo)

Caprarulo advirtió, no obstante, que el aumento de los costos en dólares y un frente fiscal más exigente configuran un panorama complejo para la construcción. También dijo que el sector automotor podría recibir cierto impulso de la desaceleración de la inflación y la baja de tasas de interés, en la medida en que favorezcan el crédito prendario. Aun así, el avance de los vehículos importados y la apreciación cambiaria se mantienen como factores de presión, al afectar la competitividad frente a Brasil y encarecer los costos locales.

“Mientras no se consolide una recuperación sostenida de la demanda interna y de la competitividad sectorial vía reducción de la carga impositiva, difícilmente se observe una mejora sustancial. En el contexto actual, incluso sectores con ventajas competitivas reales encuentran dificultades para sostener sus niveles de producción”, consignó el economista de Analytica.

En la misma línea, Natacha Izquierdo planteó que la industria manufacturera podría mostrar una recuperación moderada cercana al 1% y muy selectiva, con mejores perspectivas para la refinación de petróleo y los productos químicos, y desempeños dispares en las demás ramas.

South America / Central America

La clasificación de la Selección argentina a la final del Mundial 2026, que disputará con España, no solo moviliza a miles de hinchas, sino que también tendrá un impacto económico sobre la salida de divisas. Un informe privado proyectó distintos escenarios para calcular cuál será el gasto total asociado a los viajes a Nueva York.

Según un informe realizado por Qualy Consultora, el cálculo surge de combinar la capacidad del estadio, la disponibilidad de entradas, los precios vigentes y distintos escenarios sobre la participación de hinchas argentinos en las tribunas.

El encuentro se disputará en el MetLife Stadium, cuya capacidad para la final ronda los 82.500 espectadores. El informe señala que las entradas originales ya están prácticamente agotadas y que la oferta disponible proviene principalmente del sistema oficial de reventa de la FIFA y del mercado secundario.

En ese contexto, los precios se mantienen en niveles elevados. Las entradas oficiales con precios dinámicos parten de alrededor de USD 8.000, mientras que en el mercado de reventa los valores oscilan entre USD 7.000 y más de USD 10.000 incluso para las ubicaciones más económicas. De acuerdo con el análisis, la escasez de localidades convirtió al precio en el principal mecanismo para racionar la demanda.

La consultora planteó tres escenarios de cantidad de viajeros adicionales que podrían viajar a último momento al partido definitorio y generar salida de divisas. La estimación conservadora asciende a 3.000 hinchas, la intermedia, a 4.500; y la alta, a 5.900.

En cuanto al gasto, Qualy estima un desembolso promedio de USD 13.000 por persona. La cifra contempla una entrada de USD 8.000, pasajes aéreos por USD 1.700, alojamiento por USD 2.000 y otros consumos por USD 1.300.

Bajo esos supuestos, los 4.500 viajeros incrementales generarían un gasto total cercano a USD 58 millones, monto que el estudio considera como demanda adicional de divisas vinculada exclusivamente a la final de la Copa del Mundo.

En total, la salida de dólares asociada al Mundial estará entre 200 y 450 millones de dólares, una cifra relevante pero limitada en comparación con otros egresos de divisas del país.

La fiebre mundialista se vio reflejada en la búsqueda de vuelos hacia Nueva York: según datos de Despegar, crecieron 6.000% en las horas posteriores al triunfo contra Inglaterra. “El Campeonato del Mundo tiene una capacidad única para unir a los argentinos y convertir un evento deportivo en una experiencia que no se olvida”, indicó la empresa.

“La final representa el punto más alto de ese sentimiento y, una vez más, vemos cómo esa pasión se transforma en una fuerte intención de viaje”, agregó.

Incluso, el miércoles por la noche Aerolíneas Argentinas lanzó dos vuelos especiales para llevar a los hinchas a la final y los 540 pasajes disponibles se agotaron en solo 12 horas. Tal es así, que la línea aérea decidió lanzar un tercero, con salida desde Ezeiza el sábado 18 de julio a las 22 horas. El nuevo vuelo contará con una tarifa para el tramo de ida desde USD 2.200 más impuestos. Además, informaron que los dos vuelos diarios a Miami durante los días previos a la final también se encuentran completos.

En la línea aérea recomiendan chequear su web oficial ya que podrían liberarse asientos pendientes de emisión o que hayan sido comprados por agencias de viajes.

La expectativa por la definición entre Argentina y España no solo se refleja en la demanda de pasajes y entradas, sino también en el movimiento de agencias de turismo y servicios vinculados. Aunque en un principio no parecía haber mucho interés por viajar a la Copa del Mundo, principalmente por el elevado gasto que conllevaba, el entusiasmo fue creciendo a medida que la Selección clasificaba a la siguiente ronda.

hinchas argentinos,fútbol,estadio,aficionados,reacciones

ECONOMIA

Familias destinan 30% de sus ingresos a pagar deudas y la morosidad récord amenaza al plan Caputo

El Gobierno apuesta a que el crédito para el consumo de las familias vuelva a funcionar como uno de los motores de la recuperación económica, pero existe una traba en esa intención que llevará tiempo solucionar.

El dato concreto es que las familias argentinas ya destinan alrededor del 30% de su masa de ingresos al pago de cuotas de créditos tomados en los últimos dos años. Se trata de un nivel récord, en un contexto de alza permanente de la morosidad.

El registro no sólo refleja un fuerte aumento del endeudamiento sino que, además, anticipa que el margen para seguir tomando nuevos préstamos sigue estrechándose.

La conclusión adquiere todavía mayor relevancia porque coincide con otro fenómeno que ya preocupa tanto al Gobierno como a los financistas: la morosidad de los créditos a las familias trepó al peor nivel de los últimos 20 años.

El deterioro ya no está concentrado únicamente en los bancos sino también en los créditos otorgados por financieras, fintechs y cadenas de electrodomésticos, donde la situación es todavía más delicada.

Por qué la inflación baja complica el pago de deudas

La dinámica actual tiene que ver con los años de inflación muy elevada, donde la deuda de las familias se licuaba rápidamente. La inflación terminaba reduciendo, en términos reales, el peso de las cuotas.

Ahora sucede exactamente lo contrario.

Con una inflación que va a un ritmo del 30% interanual pero con tasas de interés reales fuertemente positivas, las cuotas dejaron de licuarse y comenzaron a representar una porción cada vez mayor del presupuesto familiar.

Según la consultora Eco Go, la tasa real (por encima de la inflación) promedio de los créditos al consumo ronda el 58%, un nivel muy superior al observado durante el período inflacionario.

Esa combinación explica buena parte del deterioro.

Marina Dal Poggetto y Sebastián Menescaldi, autores del reporte, sostienen que la carga financiera —es decir, la relación entre el servicio mensual de la deuda y los ingresos— se convirtió en el principal determinante del riesgo de incumplimiento.

De hecho, encuentran una correlación extremadamente elevada entre ambas variables: cuando aumenta el peso de las cuotas, unos siete meses después aumenta el nivel de la mora.

El límite que enfrenta la estrategia económica

El crédito venía creciendo a tasas muy superiores a la evolución del consumo. Hubo meses del año 2024 donde el crédito para el consumo se expandió a un ritmo del 10% (real) mensual.

Sin embargo, a medida que las familias destinaron una porción creciente de sus ingresos al pago de obligaciones ya asumidas, fue disminuyendo el espacio para seguir incorporando nuevas cuotas.

En otras palabras, el propio éxito inicial de la expansión crediticia empezó a convertirse en un límite para su continuidad.

El informe de Eco Go identifica otro dato preocupante:

- El 71% del incremento de la carga financiera se explica por el fuerte crecimiento del volumen de crédito

- El 29% restante responde al acortamiento de los plazos, que obliga a pagar cuotas mensuales más elevadas

Uno de cada tres pesos se va en pagar deudas

El fenómeno resulta todavía más evidente cuando se incorpora el universo del crédito no bancario.

Mientras el Banco Central calcula una carga financiera cercana al 22% utilizando exclusivamente el financiamiento bancario, Eco Go estima que al sumar financieras, proveedores de crédito y otras entidades no bancarias, ese porcentaje escala hasta 30%, es decir 7,7 puntos adicionales.

Dicho de otra manera: uno de cada tres pesos que ingresan a los hogares se destinan a pagos de créditos. En este contexto de ahogo financiero, la morosidad se disparó.

La irregularidad del crédito no bancario ya alcanza aproximadamente 29%, más del doble que la observada en los bancos, y eleva la mora consolidada de las familias hasta el 15%.

Incluso, el informe detecta un cambio de comportamiento que suele aparecer cuando comienzan las restricciones financieras.

Muchos clientes que originalmente se financiaban únicamente en bancos terminaron recurriendo también al crédito no bancario.

En ese grupo, la morosidad prácticamente se duplicó: pasó del 10,8% al 21,6%, muy por encima de quienes permanecieron exclusivamente dentro del sistema bancario.

Los jóvenes, los más afectados por la mora

Los jóvenes de hasta 24 años aparecen como el segmento con mayores niveles de endeudamiento.

Un 38% de los jóvenes de esa edad se encuentra en situación de mora, en su mayoría con billeteras digitales.

Paradójicamente, el informe sostiene que el actual escenario constituye la imagen inversa de la crisis de 2018-2019.

En aquel momento la inflación elevada licuaba rápidamente las deudas de las familias y el mayor problema estaba concentrado en las empresas.

Hoy ocurre exactamente al revés: la desinflación fortaleció el poder de compra de los salarios, pero también volvió mucho más pesada la carga financiera de los hogares, desplazando el epicentro del riesgo hacia el consumo.

Qué proyectan los analistas para los próximos años

De acuerdo a las proyecciones de Eco Go, es muy complicado que el problema desaparezca en el corto plazo.

Sus proyecciones muestran que, aun bajo escenarios relativamente optimistas, la morosidad seguirá en niveles históricamente elevados durante los próximos dos años.

Para el Gobierno, el desafío consiste ahora en evitar que el crecimiento del crédito termine chocando contra su propio límite.

Porque si una parte cada vez mayor del ingreso familiar queda absorbida por el pago de cuotas, el impulso que el financiamiento venía aportando al consumo podría comenzar a perder fuerza justamente cuando la Casa Rosada más necesita consolidar la recuperación económica.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,endeudamiento familiar,morosidad,créditos al consumo

En las pymes familiares, tres conceptos que parecen obvios —quién trabaja, quién cobra dividendos, quién es dueño— suelen vivir mezclados. Y esa confusión es la fuente de muchos de los conflictos que no se resuelven con números.

En una empresa familiar, hay tres dimensiones que conviven y que muchas veces se confunden: trabajo (sueldo), dirección (honorarios) y propiedad (dividendos). Cada una responde a una lógica distinta, y mezclarlas es la fuente de la mayoría de los conflictos que veo en mi trabajo como CEPA –Certified Exit Planning Advisor– con familias empresarias.

Trabajo significa que alguien dedica tiempo, energía y conocimiento a la empresa, cumpliendo con una función gerencial u operativa en la misma. Por ese aporte, recibe un salario. Y ese salario debería, idealmente, ser comparable al que la empresa le pagaría a un profesional del mismo nivel contratado en el mercado.

Dirección significa que somos parte del órgano que fija el norte, el rumbo, toma decisiones estratégicas, controlamos desde ahí que la ejecución se dé como lo establecimos, que estemos yendo a donde queremos ir. Por este rol se cobra un honorario como “director”. El directorio tiene responsabilidades muy importantes en nuestras empresas. También podemos tener Directores profesionales, externos y no necesariamente tienen que ser los mismos dueños de la empresa.

En una empresa familiar, hay tres dimensiones que conviven y que muchas veces se confunden: trabajo (sueldo), dirección (honorarios) y propiedad (dividendos)

La empresa genera utilidades, distribuye una parte de esas utilidades entre quienes son dueños del capital, y cada accionista recibe en proporción a su participación. La diferencia con el salario es importante: el salario remunera el trabajo cotidiano; el dividendo remunera el riesgo asumido al haber puesto capital y haberlo dejado expuesto al negocio.

Propiedad significa ser dueño del paquete accionario. Eso da derechos políticos —votar en una asamblea, integrar el directorio—, derechos económicos —cobrar dividendos, la empresa genera utilidades (o pérdidas), distribuye una parte de esas utilidades entre quienes son dueños del capital, y cada accionista recibe en proporción a su participación. El dividendo remunera el riesgo asumido al haber puesto capital y haberlo dejado expuesto al negocio. La propiedad puede heredarse, comprarse, venderse o transferirse, y es independiente del trabajo cotidiano en la empresa y de la Dirección.

Hasta acá, parece simple. El problema empieza cuando estos tres planos se mezclan en una misma familia. Veamos un caso típico, compuesto, que reproduzco con variantes muchas veces: Tres hermanos heredan una empresa al fallecer el padre. Uno trabaja en la empresa hace 15 años, escaló, hoy es director comercial. El otro nunca quiso trabajar ahí, eligió otra carrera, vive en otra ciudad. El tercero entró a trabajar hace cinco años en un puesto administrativo. Los tres son accionistas en partes iguales. Y ahí empieza el ruido.

Lo ideal es que para trabajar en la empresa un familiar tenga que ser tan bueno como el mejor candidato externo que se podría contratar

El director comercial cobra un sueldo acorde al puesto. El que tiene un puesto administrativo cobra mucho menos, porque su responsabilidad es menor. El que no trabaja en la empresa, no cobra nada por el trabajo. Pero los tres, como accionistas, tienen el mismo derecho a dividendos. ¿Qué suele pasar? El que vive en otra ciudad, en algún momento, dice: “¿por qué él gana tanto más que yo?”. Y la respuesta es simple: porque uno trabaja en la empresa y el otro no. Si querés cobrar como él, vení a trabajar. Si no, recibirás dividendos como accionista, igual que los demás.

Lo que parece evidente cuando se explica así, en la realidad pocas veces está conversado. La familia se sienta a una mesa, mira los números de la empresa, y empiezan los reproches. Reproches que en general no son sobre la empresa: son sobre la historia familiar, sobre el padre que no quiso, sobre la madre que sí, sobre la herencia emocional que cada uno trae y que se cuela en la conversación de negocios y de la empresa.

¿Qué hacemos en estos casos? Trabajamos en separar las conversaciones. La conversación del trabajo: quién hace qué, qué responsabilidades tiene, qué se espera, cuánto se paga. Eso se compara con el mercado. Lo ideal, en mi opinión, es que, para trabajar en la empresa, un familiar tenga que ser tan bueno como el mejor candidato externo que se podría contratar. Si no lo es, mejor que trabaje en otro lado y se prepare.

La conversación de los dividendos: cuándo se distribuyen, qué porcentaje de las utilidades se reinvierten. Eso lo decide el directorio, no la sobremesa familiar. La conversación de la propiedad: quién quiere seguir siendo dueño, quién prefiere salir, cómo se valúan las participaciones, qué reglas de transferencia rigen entre familiares y entre familiares y terceros.

A veces surgen conflictos igual, es parte de la naturaleza humana y también existen las herramientas para contenerlos, tratarlos adecuadamente y disolverlos y resolverlos

Cuando estas tres conversaciones se separan y se ordenan, los conflictos no desaparecen pero cambian de naturaleza: pasan de ser disputas existenciales a problemas y temas que tienen solución, normalmente ocurren y cuando se ordenan solemos no tener conflictos. A veces surgen conflictos igual, es parte de la naturaleza humana y también existen las herramientas para contenerlos, tratarlos adecuadamente y disolverlos y resolverlos. Todo esto en la medida en que estemos preparados.

Mi recomendación es siempre la misma: empezar antes. Mucho antes. Cuando todavía hay tranquilidad, cuando los temas se pueden hablar sin presión, cuando el fundador o los fundadores están activos y pueden liderar la conversación.

Gustavo Schutt, consultor especializado en Exit Planning y en aumentar el valor de las empresas. Autor de “La reinvención del dueño”.

familia,empresa,generaciones,reunión,sala de juntas,gráficos,decisiones,estrategia,acuarela,liderazgo

Revocaron el sobreseimiento de Espinoza y ordenaron que enfrente un juicio oral por abuso sexual

Un jefe de CoD: Modern Warfare 4 habla del miedo a coincidir con GTA 6, pero tiene una opinión muy distinta a la de otras compañías que evitan a Rockstar

La Justicia recibió un informe sobre el patrimonio de Adorni con inconsistencias y la fiscalía ya trabaja en un pedido de explicaciones

Cuántos dólares gastarán los argentinos que van a ver la final del Mundial

Leaked Iran report finds record public anger as regime focuses on holding power

Pamela David habló de la salud de Daniel Vila tras su operación en Estados Unidos: “Salió todo muy bien”

El machete del arquero inglés en una botella que sorprendió a Messi tras el triunfo: el dardo de un ayudante de Scaloni a Inglaterra

Aumentó 900% la cantidad de repartidores de plataforma en los últimos 6 años

El mensaje de Messi tras la última práctica de Argentina en Kansas antes de la semi contra Inglaterra: las cuatro fotos que eligió

El fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

DEPORTE1 día ago

DEPORTE1 día agoEl machete del arquero inglés en una botella que sorprendió a Messi tras el triunfo: el dardo de un ayudante de Scaloni a Inglaterra

- POLITICA17 horas ago

El fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

- ECONOMIA3 días ago

Vaca Muerta promete renta anual del 15% y desata una fiebre inmobiliaria sin precedentes