ECONOMIA

Alarma en la industria: el uso de la capacidad instalada está en su nivel más bajo en 14 años

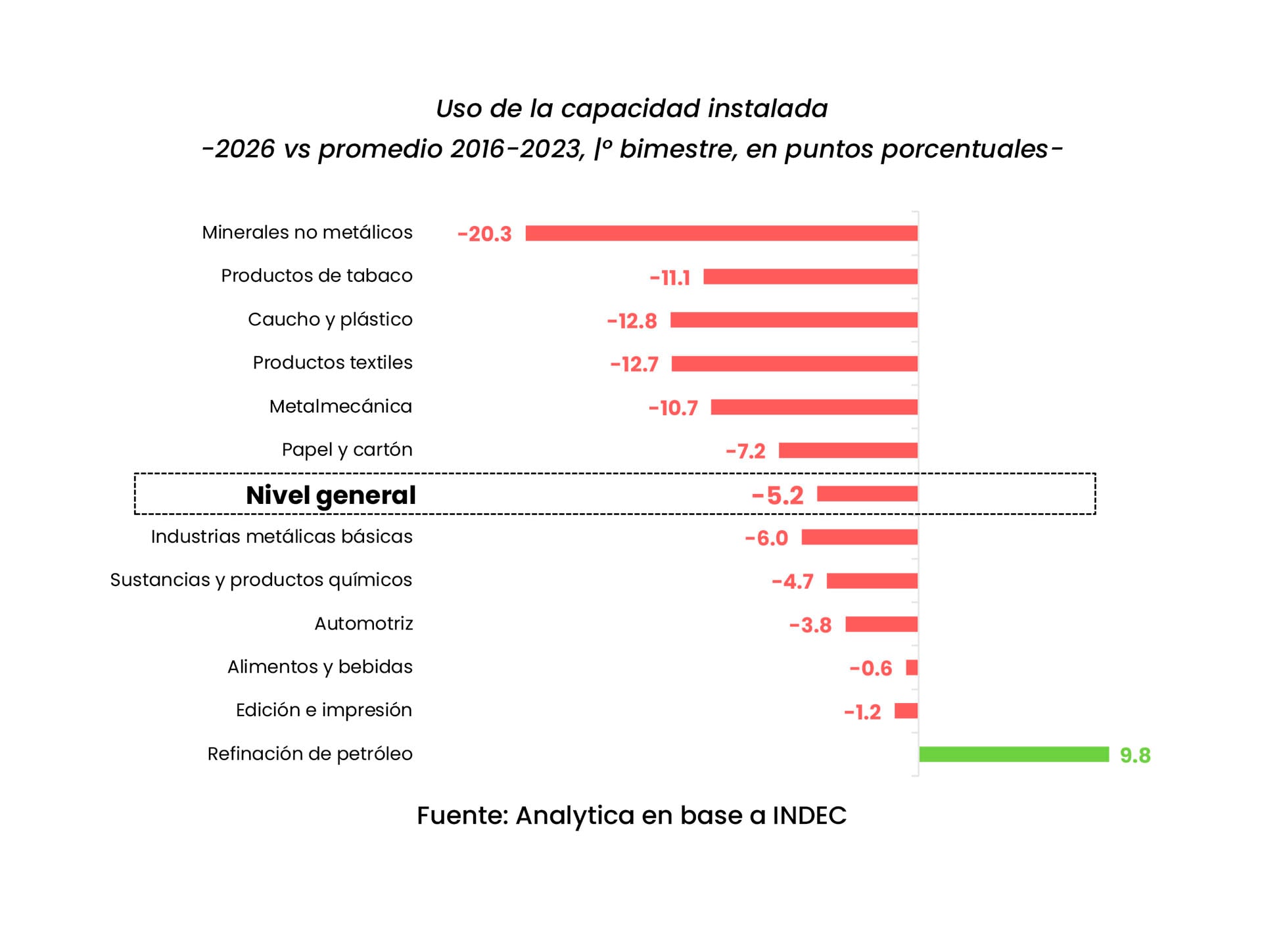

Los niveles actuales de utilización de la capacidad instalada en la industria manufacturera encienden señales de alerta y reflejan el momento actual que atraviesa el sector: niveles de actividad deprimidos, fuerte heterogeneidad entre rubros y una porción significativa del entramado productivo interrumpidos. El indicador se ubica en valores mínimos de los últimos 14 años y plantea un escenario hacia adelante marcado por una recuperación limitada y desigual.

El dato más reciente marcó un 54,6% en febrero, por debajo del 58,6% registrado en el mismo mes del año anterior. Este resultado implica que casi la mitad del potencial productivo permaneció ociosa, una señal clara de la debilidad que atraviesa la actividad manufacturera.

El indicador expone una fuerte heterogeneidad, aunque con un rasgo dominante: la mayoría de los sectores opera con niveles de producción reducidos, plantas funcionando con menor intensidad y líneas interrumpidas y ajustes en los ritmos de trabajo, en un contexto en el que la demanda interna no logra consolidarse y la competencia externa gana participación.

Plantas funcionando con menor intensidad y líneas interrumpidas y ajustes en los ritmos de trabajo, en un contexto en el que la demanda interna no logra consolidarse

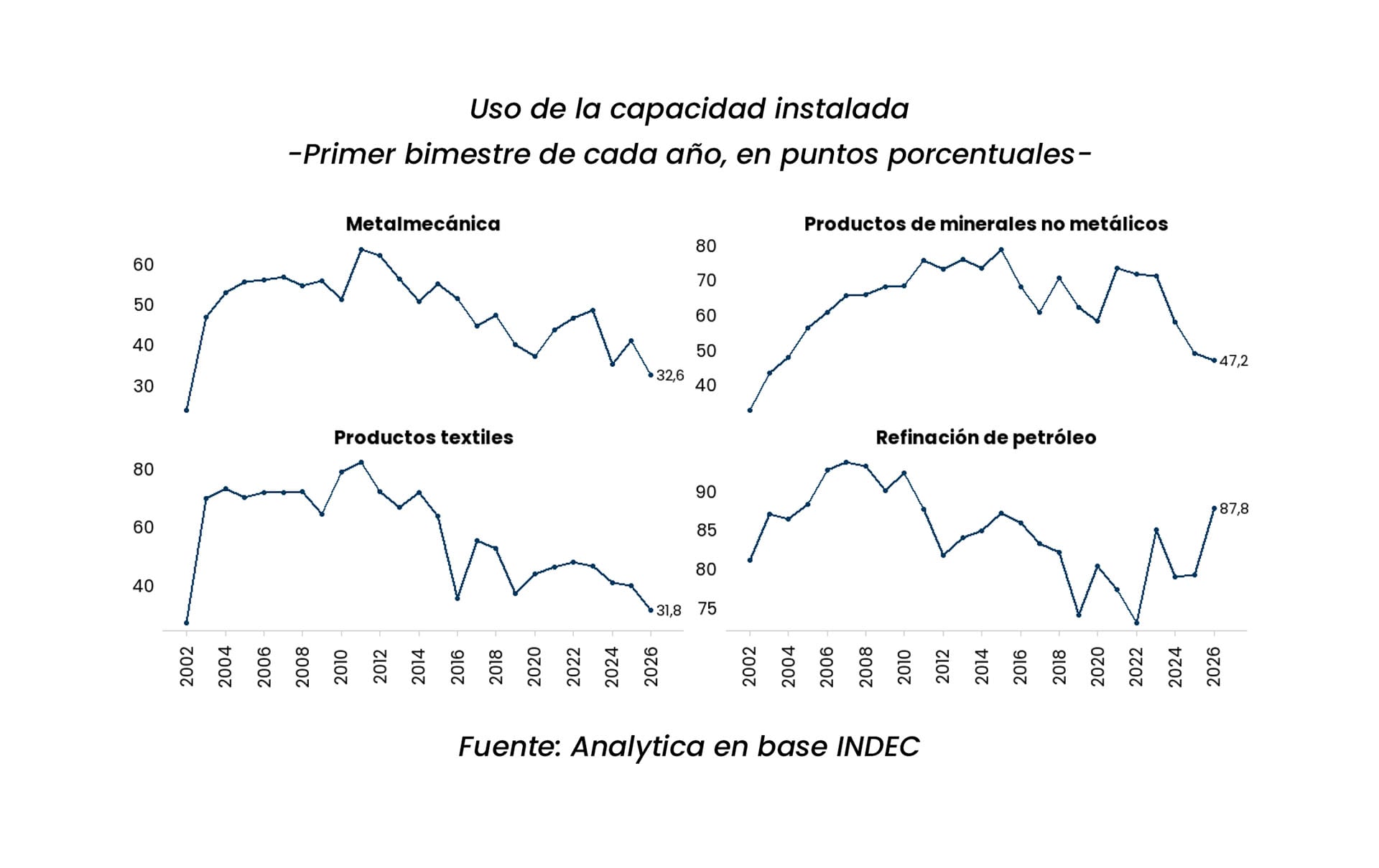

Según el economista de la consultora Analytica, Claudio Caprarulo, el sector atraviesa un escenario de “modo supervivencia”, con niveles de producción que no se registran desde 2009 -excluyendo 2024-. La caída en la utilización de la capacidad instalada resulta prácticamente transversal, aunque el mapa sectorial permite distinguir comportamientos muy dispares.

En ese contexto, la refinación de petróleo aparece como la principal excepción. Es el único sector que opera por encima de su promedio de los últimos 10 años y mantiene una tendencia creciente, con niveles que se acercan a los máximos de principios de los 2000. Este desempeño se vincula con el dinamismo del sector energético. Esta industria tiene un uso de sus instalaciones de 88,9%, según el Indec.

Del otro lado, los sectores más afectados son aquellos ligados a la construcción. Los productos minerales no metálicos, en especial los fabricantes de arcilla y cerámica, operan 47,3% por debajo del promedio del primer bimestre entre 2016 y 2023. La metalmecánica, por su parte, se ubica 22,8% por debajo de esa referencia, precisó Caprarulo.

También enfrentan retrocesos los rubros más expuestos a la apertura comercial. El sector de caucho y plástico muestra niveles 64,2% inferiores al promedio 2016–2023, con fuerte incidencia de la caída en la producción de neumáticos. Los productos textiles se ubican 44% por debajo de ese nivel (el dato de febrero fue 39,9%). En todos estos casos, la utilización de la capacidad instalada marca valores que no se registran desde 2002 o 2003, tras la crisis de la convertibilidad fija entre el peso y el dólar.

El sector automotor ofrece una de las imágenes más claras del desbalance actual. Mientras los patentamientos alcanzan niveles máximos desde 2018, la producción local no acompaña ese movimiento. Más del 80% de los registros mensuales corresponde a vehículos importados, en un contexto en el que el crédito prendario cae en cuatro de los últimos cinco meses. En ese marco, la producción de vehículos acumula una baja del 13,2% desde junio. El uso de la capacidad instalada de este sector en febrero fue de 38,9 por ciento.

Lorenzo Sigaut Gravina, economista de Equilibra, definió el nivel de utilización fabril como “muy bajo” y subrayó que el 54,6% implica que la industria opera apenas por encima de la mitad de su capacidad. En su análisis, describió una estructura escalonada entre sectores, con refinación de petróleo con niveles cercanos al 90%, luego actividades como papel y cartón y sustancias químicas, con valores en torno a dos tercios de su capacidad; y finalmente industrias metálicas básicas y alimentos, cerca del 60 por ciento.

Sectores como tabaco y productos minerales no metálicos se ubican en torno al 50%, en línea con la debilidad de la construcción. En el extremo inferior quedan la industria textil, la automotriz, el caucho y plástico y la metalmecánica, que enfrentan dificultades tanto por el lado de la demanda como por la competencia externa.

Sigaut Gravina destacó que estos sectores encuentran obstáculos para exportar y, al mismo tiempo, deben competir con importaciones más baratas, especialmente provenientes de China. Se trata de actividades con mayores dificultades para recuperar dinamismo en el corto plazo.

La industria manufacturera podría mostrar una recuperación moderada cercana al 1%, aunque con un perfil selectivo (Izquierdo)

Desde Abeceb, la economista Natacha Izquierdo dijo a Infobae que el indicador de uso de la capacidad instalada refleja un cambio en las decisiones empresariales, con compañías que optan por importar productos en lugar de sostener líneas de producción local. Ese giro genera una mayor capacidad ociosa y profundiza una brecha entre producción y ventas.

Izquierdo agregó: “Las empresas mantienen niveles de comercialización, pero reducen su actividad industrial, lo que impacta directamente en el uso de la capacidad instalada”.

Izquierdo remarcó: “Hacia adelante, vamos a encontrar que va a seguir habiendo un descalce entre producción y ventas, pero entendemos que la industria manufacturera, si bien en los primeros meses de 2026 acumula ya 6% caída, el panorama es muy heterogéneo entre las ramas, y lo que nosotros vemos es una recuperación moderada del 1% y muy selectiva”.

Además, añadió que “los dos sectores que muestran mayor crecimiento son refinación de petróleo, y eso se ve en el uso de la capacidad, y sustancias de productos químicos, y el resto tiene diversa magnitud”. En contraste, los más golpeados permanecen vinculados con los bienes de consumo durable, vehículos, maquinarias, equipos, productos textiles, explicó. Izquierdo reforzó que la industria automotriz se ubica cerca de un 30% por debajo del año anterior, mientras que la metalmecánica muestra una caída cercana al 20%. Ambos sectores también quedan lejos de sus máximos históricos.

Hacia los próximos meses, los analistas estiman que la evolución del sector dependerá de factores muy específicos. Claudio Caprarulo mencionó posibles recuperaciones en actividades vinculadas a minerales no metálicos, metalmecánica e insumos básicos, impulsadas por proyectos asociados a incentivos y por una eventual reactivación de la obra pública a través de concesiones.

Mientras no se consolide una recuperación sostenida de la demanda interna y de la competitividad sectorial vía reducción de la carga impositiva, difícilmente se observe una mejora sustancial (Caprarulo)

Caprarulo advirtió, no obstante, que el aumento de los costos en dólares y un frente fiscal más exigente configuran un panorama complejo para la construcción. También dijo que el sector automotor podría recibir cierto impulso de la desaceleración de la inflación y la baja de tasas de interés, en la medida en que favorezcan el crédito prendario. Aun así, el avance de los vehículos importados y la apreciación cambiaria se mantienen como factores de presión, al afectar la competitividad frente a Brasil y encarecer los costos locales.

“Mientras no se consolide una recuperación sostenida de la demanda interna y de la competitividad sectorial vía reducción de la carga impositiva, difícilmente se observe una mejora sustancial. En el contexto actual, incluso sectores con ventajas competitivas reales encuentran dificultades para sostener sus niveles de producción”, consignó el economista de Analytica.

En la misma línea, Natacha Izquierdo planteó que la industria manufacturera podría mostrar una recuperación moderada cercana al 1% y muy selectiva, con mejores perspectivas para la refinación de petróleo y los productos químicos, y desempeños dispares en las demás ramas.

South America / Central America

ECONOMIA

Rogelio Frigerio presentó un seguro multirriesgo con un fondo de USD 1 millón para el maíz en Entre Ríos

El gobernador de Entre Ríos, Rogelio Frigerio, anunció el primer seguro multirriesgo para productores de maíz de hasta 200 hectáreas, con un fondo inicial de USD 1.000.000, en el marco del primer día de la Exposición Rural de Palermo.

La iniciativa, desarrollado junto con el Instituto Autárquico Provincial del Seguro de Entre Ríos (Iapser), tendrá USD 700.000 aportados por el Gobierno de Entre Ríos y el resto se cubrirá con aportes privados. El programa apunta a pequeños agricultores afectados por sequías e inundaciones y prevé una asistencia económica ante emergencias.

En su primera etapa, la cobertura alcanzará un máximo de 100.000 hectáreas y será gratuita durante el primer año de implementación. El seguro estará dirigido prioritariamente a productores de maíz con explotaciones de hasta 200 hectáreas.

El sistema prevé compensaciones de USD 50 por hectárea cuando las pérdidas de rendimiento superen el 50% y de hasta USD 150 por hectárea cuando el daño exceda el 80% de la producción estimada.

“Estamos anunciando el primer seguro multirriesgo para el sector agropecuario, el sector más competitivo del país y de nuestra provincia, que estaba esperando este anuncio. Entendíamos que había una necesidad que había que cubrir y este es el primer paso para un sector trascendental en nuestra economía”, sostuvo Frigerio, que estuvo acompañado en el acto por el jefe de Gabinete de la Nación, Diego Santilli.

La activación de la cobertura será automática, con parámetros objetivos de geolocalización y la declaración formal de emergencia agropecuaria por parte de la provincia. Según se explicó en la presentación, el esquema busca evitar demoras para que la asistencia llegue con rapidez y los productores puedan sostener su actividad y planificar la siguiente campaña.

Durante el anuncio, Frigerio sostuvo que el pedido unánime al Gobierno nacional, de parte del sector agropecuario, “que eliminen las malditas retenciones”, afirmó. Y agregó que confía en que el Poder Ejecutivo continúe avanzando en ese camino.

“Se fue avanzando estos 30 meses en la reducción de algunos sectores importantes y tengo el compromiso del Presidente de que esta es la principal prioridad en la política de reducción de impuestos de la Argentina, como tiene que ser. Es un impuesto distorsivo que se cobra solo en la Argentina y que tenemos que ir eliminando o reduciendo cada vez más rápido», sostuvo.

También señaló que la elección del maíz como primer cultivo asegurado se vincula con la capacidad provincial de transformar proteína vegetal en animal, y remarcó que este producto es central para las cadenas lechera, avícola, porcina y bovina de la provincia.

“Tenemos un sector agropecuario probablemente el más competitivo del mundo, que está pasando un buen momento, no con los márgenes de rentabilidad que a todos nos gustaría, pero con un crecimiento muy importante e invirtiendo mucho. El campo es la locomotora de la recuperación de la Argentina desde toda la vida y lo va a seguir siendo”, señaló Frigerio.

El ministro de Desarrollo Económico provincial, Guillermo Bernaudo, afirmó que la cadena de maíz es clave para Entre Ríos y advirtió que “cuando viene una seca o algún problema con la producción, se resiente toda la cadena de valor”.

Por su parte, Bruno Campanero, gerente técnico de Iapser, relacionó la herramienta con la seguridad alimentaria regional. “En nuestra provincia se produce la mitad de los pollos que se consumen en el país. Esto es pensar cómo desde el campo llega a la mesa de la mitad de los argentinos la carne aviar. Es estratégico acompañar desde la compañía de seguros esta iniciativa”, consideró.

Campanero señaló la importancia de acompañar desde el sector asegurador para fortalecer la llegada de alimentos a la mesa de los argentinos. El plan piloto contempla la posibilidad de extender la cobertura a otros cultivos.

ECONOMIA

El 66% de los argentinos cree que la economía está peor y el costo de vida lidera las preocupaciones

Una encuesta nacional realizada por D’Alessio IROL y Berensztein refleja que la percepción sobre la situación económica continúa siendo predominantemente negativa entre los argentinos, tanto en lo referido al país como a la economía personal. Al mismo tiempo, el estudio registra una leve mejora en la evaluación de la gestión del presidente Javier Milei respecto de la medición anterior, aunque la valoración negativa sigue siendo mayoritaria.

El relevamiento fue realizado de manera online entre el 29 y el 30 de junio de 2026 sobre una muestra de 800 personas mayores de 18 años de todo el país.

Dos de cada tres consideran que la economía está peor que hace un año

Según el informe, el 66% de los encuestados considera que la situación económica del país es peor que la de hace un año, mientras que el 33% sostiene que está mejor.

En comparación con el mes anterior, la percepción general mostró pocos cambios y se mantuvo relativamente estable. Sin embargo, aparecen diferencias marcadas cuando se analizan los resultados según la identificación política de los consultados.

Entre quienes votaron a La Libertad Avanza en las elecciones legislativas de 2025, el 70% entiende que la economía mejoró respecto del año anterior. En cambio, entre los votantes de Fuerza Patria la totalidad de los consultados manifestó una evaluación negativa de la situación económica, mientras que entre quienes apoyaron a Provincias Unidas el 82% también respondió que el escenario es peor.

Las expectativas hacia el futuro tampoco muestran un predominio del optimismo. El estudio señala que el 40% considera que dentro de un año la economía estará mejor, mientras que el 57% cree que la situación será peor.

La situación económica personal también mantiene saldo negativo

La percepción sobre la economía de cada hogar acompaña la tendencia observada respecto del país.

El 67% de los encuestados afirmó que su situación económica personal es peor que la del año pasado, mientras que una proporción considerablemente menor indicó haber mejorado.

Las diferencias según la preferencia electoral vuelven a ser significativas. Entre los votantes de La Libertad Avanza, el 57% considera que su situación personal mejoró respecto de 2025. En el otro extremo, el 95% de quienes votaron a Fuerza Patria sostiene que su economía familiar empeoró.

Entre los votantes de Provincias Unidas, el 74% también manifestó que su situación económica personal es peor que la registrada un año atrás.

La evaluación del Gobierno mejora levemente, pero continúa predominando la desaprobación

En materia de gestión, la encuesta muestra una reducción de dos puntos porcentuales en la evaluación negativa del Gobierno nacional respecto de la medición anterior.

Actualmente, el 58% califica de manera negativa la gestión encabezada por Javier Milei, mientras que el 40% expresa una opinión positiva.

El estudio señala que la aprobación entre quienes votaron a La Libertad Avanza alcanzó el 85%, cinco puntos más que el mes previo.

Entre los votantes de Fuerza Patria, en cambio, el rechazo asciende al 99%, mientras que entre quienes apoyaron a Provincias Unidas el 72% también evalúa negativamente la administración nacional.

La serie histórica incluida en el informe muestra que la aprobación del Gobierno había descendido durante los primeros meses de 2026 y posteriormente registró una recuperación parcial, aunque sin modificar el predominio de las opiniones desfavorables.

Los ingresos familiares pasan a ser la principal preocupación

El relevamiento también consultó cuáles son los principales problemas que preocupan actualmente a la población.

Por primera vez desde que se realiza esta serie, el principal lugar fue ocupado por el temor a que los ingresos del hogar no alcancen para mantener el nivel de vida, mencionado por el 62% de los participantes.

En segundo lugar aparecen tres preocupaciones empatadas con el 59% de las respuestas: el costo de los servicios públicos, la incertidumbre sobre la situación económica del país y la inseguridad.

Luego se ubican las siguientes inquietudes:

- Los costos en salud (57%)

- Los actos de corrupción atribuidos al Gobierno nacional (53%)

- La caída de la industria y el empleo vinculada a la apertura económica (51%)

- La ausencia de propuestas para el crecimiento económico (50%)

- La imposibilidad de ahorrar (48%)

- La inflación (47%)

Cambian las preocupaciones según el perfil político

El informe muestra diferencias importantes entre los distintos electorados.

Entre quienes votaron a La Libertad Avanza, la principal preocupación es la inseguridad, mencionada por el 76% de los consultados.

Le siguen la impunidad de los hechos de corrupción kirchnerista (66%), los costos en salud (49%), la insuficiencia de los ingresos (40%), el acceso fácil a las drogas (39%), las estafas digitales (39%), los actos de corrupción del Gobierno nacional (37%), el costo de los servicios públicos (36%), las apuestas online entre jóvenes (35%) y la incertidumbre económica (32%).

Entre los votantes de Fuerza Patria predominan las preocupaciones vinculadas con la situación económica cotidiana.

El 87% manifestó preocupación porque los ingresos no alcancen para sostener el nivel de vida, el 85% señaló el costo de los servicios públicos y el 83% mencionó la incertidumbre económica.

También aparecen entre las principales inquietudes la caída de la industria y el empleo (82%), la falta de propuestas para el crecimiento (73%), la inflación (68%), los actos de corrupción del Gobierno (68%), los costos en salud (63%), la imposibilidad de ahorrar (61%) y las dificultades para afrontar créditos y tarjetas (54%).

Francos lidera el ranking de imagen

La encuesta también relevó la imagen de distintos dirigentes políticos.

De acuerdo con el informe, Guillermo Francos es el único dirigente cuyo balance entre imagen positiva y negativa resulta neutro, con un saldo de cero puntos.

Detrás aparecen Patricia Bullrich, con un 43% de imagen positiva, y Diego Santilli, con el 41%.

El presidente Javier Milei registra una imagen positiva del 36% y una negativa del 60%, ubicándose por debajo de Bullrich, Santilli, Myriam Bregman (39%), Axel Kicillof (38%) y Mauricio Macri (37%).

Victoria Villarruel alcanza una imagen positiva del 32%, Cristina Fernández de Kirchner del 30% y otros dirigentes presentan niveles de conocimiento e imagen más reducidos.

Diferencias según el voto

Al segmentar la valoración de los dirigentes por comportamiento electoral, el estudio vuelve a mostrar escenarios muy diferenciados.

Entre quienes votaron a La Libertad Avanza, Patricia Bullrich obtiene el mayor nivel de imagen positiva con el 87%, seguida por Javier Milei y Diego Santilli, ambos con el 80%.

Entre los votantes de Fuerza Patria, Axel Kicillof alcanza una valoración positiva del 95%, Cristina Fernández de Kirchner obtiene el 76% y Juan Grabois el 73%.

Por su parte, entre quienes respaldaron a Provincias Unidas, las valoraciones positivas más altas corresponden a Guillermo Francos (58%) y Victoria Villarruel (56%), mientras que el resto de los dirigentes presenta niveles menores de adhesión.

Cómo se realizó el relevamiento

El estudio corresponde a la edición de junio de 2026 del informe de Humor Social y Político Nacional elaborado por D’Alessio IROL y Berensztein.

La encuesta fue realizada de forma online entre el 29 y el 30 de junio sobre una muestra de 800 personas mayores de 18 años residentes en distintos puntos del país.

Los resultados reflejan las percepciones registradas al momento del relevamiento respecto de la situación económica, la gestión del Gobierno nacional, las principales preocupaciones ciudadanas y la imagen de los principales dirigentes políticos.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,javier milei,economía argentina

La clasificación de la Selección argentina a la final del Mundial 2026, que disputará con España, no solo moviliza a miles de hinchas, sino que también tendrá un impacto económico sobre la salida de divisas. Un informe privado proyectó distintos escenarios para calcular cuál será el gasto total asociado a los viajes a Nueva York.

Según un informe realizado por Qualy Consultora, el cálculo surge de combinar la capacidad del estadio, la disponibilidad de entradas, los precios vigentes y distintos escenarios sobre la participación de hinchas argentinos en las tribunas.

El encuentro se disputará en el MetLife Stadium, cuya capacidad para la final ronda los 82.500 espectadores. El informe señala que las entradas originales ya están prácticamente agotadas y que la oferta disponible proviene principalmente del sistema oficial de reventa de la FIFA y del mercado secundario.

En ese contexto, los precios se mantienen en niveles elevados. Las entradas oficiales con precios dinámicos parten de alrededor de USD 8.000, mientras que en el mercado de reventa los valores oscilan entre USD 7.000 y más de USD 10.000 incluso para las ubicaciones más económicas. De acuerdo con el análisis, la escasez de localidades convirtió al precio en el principal mecanismo para racionar la demanda.

La consultora planteó tres escenarios de cantidad de viajeros adicionales que podrían viajar a último momento al partido definitorio y generar salida de divisas. La estimación conservadora asciende a 3.000 hinchas, la intermedia, a 4.500; y la alta, a 5.900.

En cuanto al gasto, Qualy estima un desembolso promedio de USD 13.000 por persona. La cifra contempla una entrada de USD 8.000, pasajes aéreos por USD 1.700, alojamiento por USD 2.000 y otros consumos por USD 1.300.

Bajo esos supuestos, los 4.500 viajeros incrementales generarían un gasto total cercano a USD 58 millones, monto que el estudio considera como demanda adicional de divisas vinculada exclusivamente a la final de la Copa del Mundo.

En total, la salida de dólares asociada al Mundial estará entre 200 y 450 millones de dólares, una cifra relevante pero limitada en comparación con otros egresos de divisas del país.

La fiebre mundialista se vio reflejada en la búsqueda de vuelos hacia Nueva York: según datos de Despegar, crecieron 6.000% en las horas posteriores al triunfo contra Inglaterra. “El Campeonato del Mundo tiene una capacidad única para unir a los argentinos y convertir un evento deportivo en una experiencia que no se olvida”, indicó la empresa.

“La final representa el punto más alto de ese sentimiento y, una vez más, vemos cómo esa pasión se transforma en una fuerte intención de viaje”, agregó.

Incluso, el miércoles por la noche Aerolíneas Argentinas lanzó dos vuelos especiales para llevar a los hinchas a la final y los 540 pasajes disponibles se agotaron en solo 12 horas. Tal es así, que la línea aérea decidió lanzar un tercero, con salida desde Ezeiza el sábado 18 de julio a las 22 horas. El nuevo vuelo contará con una tarifa para el tramo de ida desde USD 2.200 más impuestos. Además, informaron que los dos vuelos diarios a Miami durante los días previos a la final también se encuentran completos.

En la línea aérea recomiendan chequear su web oficial ya que podrían liberarse asientos pendientes de emisión o que hayan sido comprados por agencias de viajes.

La expectativa por la definición entre Argentina y España no solo se refleja en la demanda de pasajes y entradas, sino también en el movimiento de agencias de turismo y servicios vinculados. Aunque en un principio no parecía haber mucho interés por viajar a la Copa del Mundo, principalmente por el elevado gasto que conllevaba, el entusiasmo fue creciendo a medida que la Selección clasificaba a la siguiente ronda.

hinchas argentinos,fútbol,estadio,aficionados,reacciones

Rogelio Frigerio presentó un seguro multirriesgo con un fondo de USD 1 millón para el maíz en Entre Ríos

Estados Unidos actualizó su alerta de viaje para la Argentina y sacó a Rosario de las zonas de mayor riesgo

La tradición de los recientes títulos que repetirá la selección argentina en la última conferencia de prensa de Lionel Scaloni antes de la final del Mundial

El pedido íntimo de Ailén Cova a Alexis Mac Allister en plena concentración para la final del Mundial: “¡Por Dios, Alexis, hace 13 años que…!”

Democrat scrambles to meet Angel Mom after she blasts lawmakers to their faces for ignoring families’ pleas

El peritaje sobre los bienes de Martín Insaurralde sostuvo que sus gastos no condicen con sus ingresos

El machete del arquero inglés en una botella que sorprendió a Messi tras el triunfo: el dardo de un ayudante de Scaloni a Inglaterra

Aumentó 900% la cantidad de repartidores de plataforma en los últimos 6 años

El mensaje de Messi tras la última práctica de Argentina en Kansas antes de la semi contra Inglaterra: las cuatro fotos que eligió

El fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

DEPORTE1 día ago

DEPORTE1 día agoEl machete del arquero inglés en una botella que sorprendió a Messi tras el triunfo: el dardo de un ayudante de Scaloni a Inglaterra

- POLITICA18 horas ago

El fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

- ECONOMIA3 días ago

Vaca Muerta promete renta anual del 15% y desata una fiebre inmobiliaria sin precedentes