ECONOMIA

Economía autorizó otra emisión de deuda provincial mientras el Banco Central busca fortalecer las reservas

Luego de un parate en febrero y marzo, y a pesar de las tensiones internacionales, el financiamiento externo dio signos de recuperación en abril, lo que marca un horizonte para que continúen las compras de reservas por parte del Banco Central de la República Argentina (BCRA) que en lo que va del año ya superaron el 67% de la meta anual (USD 10.000 millones). A este escenario se suman posibles nuevas emisiones por parte de una provincia que ya recibió la autorización del Ministerio de Economía para salir a colocar deuda en Wall Street.

La consultora Invecq señaló que el financiamiento externo registró signos de reactivación en abril, tanto en el segmento corporativo como en el de deuda sub-soberana, pese a la persistencia de tasas elevadas y a un riesgo país que se mantuvo en torno a los 500 puntos básicos (pb).

Entre las operaciones recientes, la provincia de Chubut concretó la semana pasada una colocación internacional por USD 650 millones bajo legislación extranjera, con una tasa anual del 9,45 por ciento.

Según el análisis de Invecq, la operación mostró gran interés inversor: la demanda se acercó a USD 2.000 millones, triplicando el monto adjudicado y respaldada por la garantía adicional de regalías hidrocarburíferas, que refuerza la capacidad de pago. Del total colocado, cerca de 42% (USD 270 millones) se destinó a la cancelación anticipada de vencimientos del bono Bocade, lo que alivió el perfil financiero de corto plazo. El resto, USD 380 millones, irá a obra pública con foco en infraestructura, para fortalecer el sector energético y atraer inversiones. Lo que se traduce en una fuente de oferta de dólares para que el BCRA pueda comprar reservas en los próximos meses.

Este regreso a los mercados se suma a emisiones de otras jurisdicciones: Córdoba (USD 725 millones al 9,75% a siete años), Ciudad Autónoma de Buenos Aires (USD 600 millones al 8,13% a ocho años), Santa Fe (USD 800 millones al 8,10% a nueve años) y Entre Ríos (USD 300 millones al 9,55% a siete años). El conjunto de emisiones provinciales alcanzó USD 3.875 millones en la actual gestión.

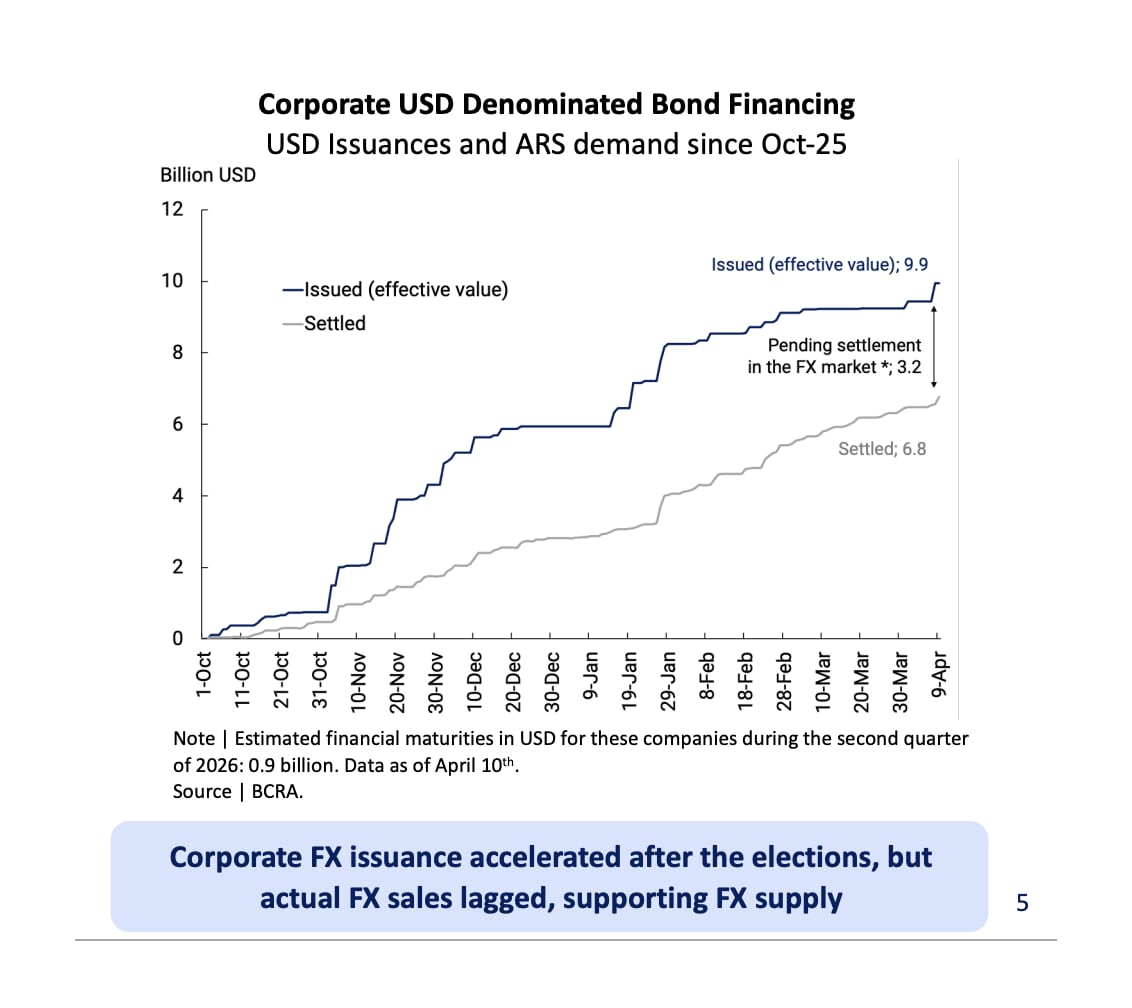

Los dólares de Chubut se sumarán a los que en el BCRA esperan que giren las empresas. En la presentación ante inversores en Washington, el número dos de la entidad, Vladimir Werning, expuso que desde octubre de 2025 hasta abril de 2026, las compañías emitieron obligaciones negociables por USD 9.900 millones, pero solo liquidaron USD 6.800 millones en el mercado. Quedan pendientes de liquidación USD 3.200 millones, lo que representa una oferta potencial de divisas para los próximos meses.

“En abril, en tanto, se observa un repunte en las colocaciones, explicado en gran medida por la emisión de Chubut -que por sí sola representa cerca del 50% del total del mes- y, en segundo lugar, por operaciones corporativas relevantes como la de Edenor, que representó el 37% de lo emitido hasta lo que va del mes de abril”, destacaron en el informe de Invecq.

Para la consultora, la continuidad de este proceso dependerá de la evolución del riesgo país y del contexto internacional. La reciente suba del riesgo país, junto con el conflicto geopolítico mundial, moderaron el ritmo de emisiones, aunque una eventual compresión podría reactivar las colocaciones en carpeta, como la de provincia de Neuquén y Mendoza.

Según pudo saber Infobae de fuentes oficiales de Neuquén, la provincia ya tuvo la autorización del Ministerio de Economía para colocar deuda en Wall Street. Ante la consulta al Palacio de Hacienda sobre ese visto bueno, no hubo respuesta al cierre de esta nota, como tampoco en el caso de Mendoza.

Si Neuquén y Mendoza salen a colocar deuda en el mercado internacional, se trataría de más dólares que el BCRA podría eventualmente comprar, además de los USD 3.200 millones que restan de las obligaciones negociables por parte de empresas que no se giraron y los USD 650 millones. Son razones para que Economía apruebe esas operaciones, aunque en su momento Caputo criticó la dependencia de las provincias de Wall Street.

“Cuando se abre una ventanita, ya van todas las provincias, las empresas, todo es Wall Street”, afirmó Caputo con tono crítico durante una entrevista en el streaming La Casa. Pero ahora parece que la postura oficial respecto de la dependencia de las provincias cambió. Por cierto, le resulta más conveniente para la compra de reservas del BCRA.

LEGACY: Financials (TRBC),Financials (TRBC level 1),South America / Central America,Buenos Aires

Mientras el precio internacional del petróleo retrocede y se acerca nuevamente a la zona de los u$s70 por barril, el mercado local de combustibles permanece prácticamente inmóvil en el corto plazo. La baja global ocurre en un contexto de menor tensión geopolítica en Medio Oriente y marca el nivel más bajo del crudo en cuatro meses.

Crudo en caída libre: por qué el precio de la nafta no se mueve en Argentina

En la última jornada, el Brent cayó 3,5% hasta los u$s72,79, mientras que el WTI, referencia en Estados Unidos, bajó 3,2% y se ubicó cerca de los u$s69.

El movimiento se da tras semanas de volatilidad y contrasta con los valores máximos del año, cuando en marzo el petróleo llegó a rozar los u$s120. Incluso, antes del inicio del conflicto en Medio Oriente, el 27 de febrero el barril cotizaba en torno a u$s72,48.

Por qué la baja no llega todavía a la nafta

La corrección en los precios se explica principalmente por el acuerdo entre Estados Unidos e Irán, que descomprimió el escenario bélico y permitió la reapertura del estrecho de Ormuz.

Ese paso estratégico concentra cerca de una cuarta parte del comercio mundial de petróleo y gas, por lo que su normalización redujo las expectativas de escasez de oferta.

En Argentina, la caída del crudo no se traduce de forma automática en los surtidores. En los últimos meses, las petroleras adoptaron esquemas de ajuste que desacoplan parcialmente los precios locales del Brent internacional.

Este mecanismo actúa como amortiguador: suaviza tanto las subas como las bajas del mercado global.

YPF, el «buffer de precios» y la lógica de compensación

En abril, YPF implementó un sistema de «buffer de precios» para estabilizar los valores internos frente a la volatilidad internacional.

La herramienta fue extendida por 45 días adicionales y convivió con un aumento del 1% aplicado en los surtidores en mayo, que se mantendrá vigente hasta el 28 de junio.

Según explicó su CEO, Horacio Marín, durante ese período la compañía evitó trasladar «fluctuaciones bruscas» del petróleo internacional y dejó pendiente parte del impacto para etapas posteriores mediante un mecanismo de compensación.

El esquema se apoyó en un valor de referencia de u$s95 por barril, compartido también por otras petroleras que operan en el país.

Precios locales sostenidos pese al cambio internacional

Con ese esquema, la nafta súper se mantuvo en torno a los $2.000 durante el trimestre, luego del salto de aproximadamente 25% registrado en marzo.

Ahora, con el crudo nuevamente cerca de niveles similares a los de comienzos de año, el ajuste a la baja no se traslada de forma inmediata a los combustibles.

Desde el sector explican que el objetivo del sistema es recuperar el margen perdido durante los meses en que los precios locales quedaron por debajo de la paridad de importación. En ese marco, la lógica interna es clara: cuanto mayor es la caída del petróleo, más rápido se compensa el diferencial acumulado.

El otro factor clave: impuestos congelados y atraso acumulado

A la dinámica del crudo y los precios internos se suma la política fiscal sobre los combustibles.

El Gobierno postergó entre abril y junio las actualizaciones de los impuestos específicos, lo que generó un atraso estimado en $256,20 por litro en nafta y $114,50 en gasoil, según cálculos privados.

Ese componente sigue siendo determinante en el precio final que paga el consumidor.

Qué puede pasar en julio

Antes de fin de mes, el Ejecutivo deberá definir si en julio avanza con la actualización pendiente de los impuestos a los combustibles o si vuelve a diferirla total o parcialmente.

Las subas incluyen ajustes acumulados de distintos períodos (2024, 2025 y parte de 2026), por lo que su aplicación tendría impacto directo en los precios finales en todo el país.

Con un petróleo en baja, un esquema de precios internos desacoplado y una carga impositiva aún atrasada, el mercado argentino de combustibles transita un escenario donde las variaciones internacionales no se reflejan de forma inmediata.

La evolución de las próximas semanas dependerá de la decisión fiscal del Gobierno y de cómo continúe la estrategia de compensación de las petroleras.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,petróleo,nafta,combustibles

ECONOMIA

Menos compras de reservas: qué cambia para el Banco Central y cuánto falta para cumplir la meta para el año con el FMI

Luego de cumplir la meta base de compras de USD 10.000 millones pactada con el Fondo Monetario Internacional (FMI), el Banco Central de la República Argentina (BCRA) bajó el ritmo de adquisición de reservas, lo que coincidió con una suba de la cotización local e internacional del dólar en la última semana que generó especulaciones al respecto.

Esas versiones fueron despejadas por factores estacionales, según los analistas, aunque sí les genera preocupación la meta de acumulación que se fijó para diciembre 2026, punto que se incumplió en acuerdos y por el que históricamente se debió incurrir en waiver (dispensas) con el organismo internacional.

Durante la segunda revisión del acuerdo, se definió que la meta de acumulación de reservas netas para todo el año es de USD 8.000 millones bajo la metodología del FMI.

Según el informe de la consultora Analytica, el BCRA ya acumuló USD 7.400 millones, pero faltan afrontar vencimientos significativos: el 9 de julio vence USD 4.300 millones con privados, a los que se agregan unos USD 5.200 millones entre el FMI, organismos internacionales y otros compromisos.

Se definió que la meta de acumulación de reservas netas para todo el año es de USD 8.000 millones bajo la metodología del FMI

La exigencia de la meta se incrementó ante este escenario. Analytica estimó que si se sostiene el ritmo de compras de junio -uno de los registros más bajos del año- el BCRA podría sumar solo USD 6.000 millones adicionales en lo que resta de 2026. A esta cifra se sumaría la emisión de USD 5.000 millones del crédito garantizado, antes de agosto.

Por eso, para acercarse a la meta del año, en la consultora consideran que el Gobierno necesitará fuentes de financiamiento adicionales en dólares y sugirió alternativas como nuevas colocaciones en el mercado local, con instrumentos como los AO27 y AO28, ante la negativa de emitir deuda en los mercados internacionales.

El informe de Analytica subrayó que la desaceleración en el ritmo de compras responde a la estacionalidad en la oferta de dólares, un factor que no genera alarma inmediata. La consultora sostuvo que el BCRA debe continuar operando en el mercado de cambios bajo la lógica actual. Las compras del primer semestre superaron ampliamente el ritmo prudencial que se utiliza como referencia base.

De cara a lo que viene, entre los factores que inciden en la dinámica de reservas, Analytica identificó el récord de exportaciones energéticas, el retraso en la liquidación del sector agropecuario y la reactivación de las colocaciones de obligaciones negociables en los últimos meses. Estos elementos, según la consultora, pueden suavizar la caída típica en la oferta de dólares durante el segundo semestre y favorecer la acumulación por encima de lo proyectado previamente.

Récord de exportaciones energéticas, retraso en la liquidación del agro y la reactivación de las colocaciones de obligaciones negociables, alimentan la oferta de dólares (Analytica)

María Castiglioni, directora de C&T Asesores Económicos, dijoa Infobae que no es un problema la menor compra de reservas que llevó a cabo el BCRA y la suba del dólar de la última semana. “Hay una parte de la liquidación de la cosecha que está demorada, pero hay factores estacionales a fin de junio, con el aguinaldo, hay muchas personas que dolarizan sus carteras, que se suma a los vencimientos de deuda de fin de mes. Y a partir de mayo, de la mano de la salida de cepo para utilidades y dividendos, hay salida de dólares por ese lado”, sostuvo.

Sebastián Menescaldi, director de la consultora Eco Go, planteó otro interrogante sobre el computo para la meta de acumulación de reservas con el FMI. Mas allá de que el objetivo de junio se sobrecumplió en más de USD 3.000 millones, existe una normativa del organismo internacional que permite tomar endeudamiento neto o con garantías de organismos internacionales por hasta USD 1.854 millones; cualquier monto superior debe acumularse en reservas, lo que condiciona la dinámica de compras.

“Hay que ver qué hace con los dólares que consigan, si lo usan para pagar los vencimientos o no, si se la quedan o no, pero eso eventualmente podría generar tener que hacer una compra adicional”, dijo Menescaldi en conversación con Infobae.

Hasta el momento, el ministro de Economía, Luis Caputo, cuenta con las garantías del Banco Mundial por USD 2.000 millones y del Banco Interamericano de Desarrollo (BID) por USD 550 millones. Se encuentra a la expectativa de la decisión que tome el directorio del Banco de Desarrollo de América Latina y el Caribe (CAF) el 22 de julio, lo que podría otorgar un respaldo de no más de USD 300 millones.

Los analistas no dudan de que la entidad que conduce Santiago Bausili va a seguir acumulando reservas, pero sí advierten que habrá mayores dificultades tanto desde el lado de la oferta de dólares -que puede compensarse con la reactivación de las colocaciones de obligaciones negociables (ON) de privados- como desde la demanda, con una postura más tomadora por el lado de las importaciones y de ahorristas, un punto que, estiman, se agravará a medida que se acerquen los tiempos electorales.

La crisis que golpea a todo el sector lechero nacional tiene en Lácteos Verónica a uno de sus casos más dramáticos. En paralelo a lo que ocurre con SanCor, en estado de quiebra y ya cotizada para su venta, el rojo de La Serenísima y la reducción del negocio local que implementó Saputo, la firma santafesina acumula más de un semestre de parálisis y en ese lapso interrumpió prácticamente por completo el pago de los salarios.

Al mismo tiempo, la compañía propiedad de la familia Espiñeira sigue acumulando más de 3.800 cheques rechazados por falta de fondos. Recientemente, los empleados de Lácteos Verónica se movilizaron frente a los Tribunales de Rafaela para reclamar el pago de sueldos adeudados y exigir una intervención más rápida de la Justicia ante la crisis que afecta a la firma. Varios operarios debieron reinventarse como remiseros, albañiles e incluso panaderos para poder tener algún tipo de ingreso mientras se define el destino de la lechera.

Durante la concentración en Rafaela, los trabajadores entregaron un petitorio a la Justicia Penal solicitando que se aceleren las investigaciones y se determinen las responsabilidades de los dueños de la compañía, a quienes acusan de haber vaciado la empresa y abandonado sus obligaciones laborales.

«Estamos reclamando cobrar lo que nos corresponde y que la Justicia actúe de una vez por todas», expresaron los manifestantes. En paralelo a ese pedido, distintos empleados de la firma expusieron, también, que debieron dedicarse a otras actividades para tener algún tipo de ingresos en sus respectivos hogares.

Lácteos Verónica: deuda salarial de seis meses

«Estamos reclamando cobrar lo adeudado, ya son seis meses sin percibir un peso. Queremos que la Justicia haga su trabajo de una vez por todas», expresó José, uno de los delegados de Suardi.

Precisamente, en esa localidad de Santa Fe alrededor de 88 empleados presentaron un reclamo colectivo contra Lácteos Verónica ante el Juzgado Laboral de San Cristóbal.

«Lo que queremos es la continuidad laboral, que la planta siga funcionando. Es una localidad chica y el parate golpea muy duro. No hay circulación de dinero ni oportunidades para reinventarse», declaró Gabriel a medios locales, quien afirmó que ahora intenta mantener la economía familiar a base de changas.

En línea con esto, otro testimonio dio cuenta de las dificultades económicas que atraviesa el personal de la lechera. «Más de 35 años trabajando para esa empresa… Cuántos años para que hoy en día esté así, vendiendo panes para poder sobrevivir. Qué injusticia. Qué rápido llega la Justicia para algunos y qué lenta para otros. Seis meses de incertidumbre, seis meses de abandono total», expresó una empleada de Lácteos Verónica.

El parate de la compañía también mantiene en estado de tensión al gremio ATILRA, que acumula malestar contra los Espiñeira a partir del recorte de los aportes al sindicato.

Por el lado de los trabajadores de la empresa, los movilizados en Rafaela reclamaron medidas cautelares firmes, como inhibiciones de bienes y embargos sobre la empresa y su patrimonio, además de una articulación entre distintas jurisdicciones y poderes del Estado.

«Nos están llevando al extremo de tomar medidas que no queremos. Si no nos escuchan, vamos a terminar bloqueando los tambos«, advirtieron sendos representantes de los empleados de Lácteos Verónica.

Dicha decisión afectaría los establecimientos que la familia Espiñeira en inmediaciones de Totoras, siempre en Santa Fe. De acuerdo al portal Aire Agro, dichas instalaciones poseen una producción diaria estimada en 30.000 litros que los dueños de Lácteos Verónica estarían redireccionando a otras lecheras de Santa Fe.

Lácteos Verónica y una deuda multimillonaria

Por estos días, Lácteos Verónica acumula seis meses sin pagar de forma completa los haberes de sus 700 empleados. Al mismo tiempo, sus trabajadores afirman que la firma cortó los aportes patronales y jubilatorios, y que ya no disponen de obra social.

Por el lado de los proveedores, la situación también es dramática: cerca de 150 productores de leche de la provincia de Santa Fe se unieron recientemente para reclamar el pago de mercadería entregada y nunca abonada.

Se estima que sólo con ese grupo de tamberos la deuda que mantiene Lácteos Verónica se ubica en torno a los 60 millones de dólares.

En cuanto a la situación de la deuda bancaria de la compañía, iProfesional constató recientemente en el registro del Banco Central (BCRA) que la empresa acumula 3.863 cheques emitidos sin fondos y una deuda en ese ítem que supera los 13.900 millones de pesos.

Además, Lácteos Verónica debe miles y miles de pesos a entidades de crédito como Catalinas, Credibel y Trend Capital. También posee deudas con los bancos Nación, BBVA, Santander, Galicia y Macro, entre otros.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,lácteos verónica,verónica,leche,lácteos,empleo,quiebra,deuda,atilra,sueldo

Javier Milei acelera su política judicial: envió al Senado un nuevo paquete con 21 pliegos de jueces y fiscales

Federico Mancuello rescindirá su contrato con el Club Atlético Independiente

Osvaldo Laport, a punto de cumplir 70 años, habla sobre Billy Elliot: “Esta obra desenmascara a las almas oscuras”

José Luis Rodríguez Zapatero y Bolivia: dos décadas de una relación política que hoy está en el centro de la polémica

Caída del petróleo sin impacto en la nafta: qué puede pasar con los precios en julio

Horas cruciales en el Gobierno: Milei llega de su viaje a España y definirá el futuro de Adorni como jefe de Gabinete

Diputados: con el apoyo de bloques aliados, LLA logró frenar la sesión en la que la oposición buscaba interpelar a Adorni

Nuevos controles a las devoluciones de 30% por gastos en el exterior: cómo pedir el reembolso del dólar tarjeta ante ARCA

Desesperación y burocracia: Pacientes con cáncer denuncian esperas de más de 20 días en PAMI para recibir su medicación

Crisis de abastecimiento en invierno: qué dijo la Cámara de GNC sobre los cortes de gas

ECONOMIA3 días ago

ECONOMIA3 días agoNuevos controles a las devoluciones de 30% por gastos en el exterior: cómo pedir el reembolso del dólar tarjeta ante ARCA

- SOCIEDAD3 días ago

Desesperación y burocracia: Pacientes con cáncer denuncian esperas de más de 20 días en PAMI para recibir su medicación

- INTERNACIONAL2 días ago

Líderes mundiales ofrecieron ayuda humanitaria y equipos de rescate a Venezuela tras los devastadores terremotos