ECONOMIA

Reforma «a la peruana» y fin del cepo: así es la estrategia de Cavallo contra la inflación

El ex ministro de Economía, Domingo Cavallo, insistió en que la eliminación de los controles de cambio y la instauración del libre movimiento de capitales se presentan como las herramientas centrales para reactivar la producción en un contexto de restricciones fiscales y monetarias.

Asimismo, aseguró que el equilibrio de las cuentas públicas no es condición suficiente para bajar la inflación.

Según su planteo, cuando no es posible estimular la demanda, la economía argentina solo puede volver a crecer de manera sostenida si se logra que «aumenten la inversión eficiente y la productividad».

Cavallo insiste en la libre movilidad de capitales y el fin del cepo como clave económica

El enfoque que publicó en su web personal sugiere que la apertura comercial y la desregulación, aunque necesarias, deben complementarse con una libertad cambiaria total para evitar un estancamiento en la baja de precios.

Cavallo afirmó que «la eliminación completa de los controles de cambio y el libre movimiento de capitales es, probablemente, la política de liberalización y desregulación económica con mayor potencial«.

El ex ministro considera que esta medida es un paso fundamental para lograr que el riesgo país disminuya y se impulse una reactivación inmediata.

El análisis advierte que el equilibrio en las cuentas públicas no garantiza por sí solo una caída rápida de la inflación. Cavallo señala que «si no se adoptan pronto medidas de reforma monetaria, es probable que el proceso de desinflación no converja rápidamente hacia tasas anuales de inflación de un dígito«.

Desindexación con reforma «a la peruana» y más libertad cambiaria

Para el exministro, es indispensable avanzar hacia una reforma monetaria «a la peruana» para actuar como un mecanismo eficaz de desindexación.

La propuesta técnica consiste en «suprimir el cepo cambiario que aún afecta a las personas jurídicas» y disponer que los exportadores y quienes obtengan financiamiento en dólares «no estén obligados a vender esas divisas al Banco Central».

En este esquema, el Banco Central dejaría de tener la obligación de vender divisas a los importadores, permitiendo que el «mercado cambiario operaría de forma totalmente libre y fuera del ámbito del Banco Central».

Bajo esta nueva organización, el valor del peso frente al dólar surgiría de la «interacción libre entre vendedores y compradores de divisas».

El Banco Central podría influir en el precio mediante operaciones de mercado abierto, pero no estaría atado a una obligación de intervención permanente.

Según Cavallo, esto permitiría que el tipo de cambio se ubique en un nivel desde el cual se «minimicen las expectativas de saltos devaluatorios futuros».

Superávit comercial como oportunidad para eliminar controles de cambio

Uno de los resultados previstos es la mejora en los ingresos de los sectores productivos, ya que los exportadores recibirían el «precio pleno que consigan por sus ventas en el exterior». Actualmente, el sistema obliga a vender divisas al tipo de cambio oficial, lo que genera costos adicionales.

Además, argumenta que «con el libre movimiento de capitales, se desmoronaría el riesgo país», facilitando que el sector privado acceda a financiamiento internacional con tasas moderadas. Finalmente, destacó que el actual superávit comercial ofrece una ventana de oportunidad.

El exministro concluye que «la fuerte liquidación actual de divisas de exportación provenientes del agro y del petróleo brinda una excelente oportunidad para eliminar todos los controles de cambio».

Por el contrario, advierte que mantener las restricciones actuales ante una eventual reducción del superávit podría derivar en un proceso de cambio hacia la libertad cambiaria que resulte «traumático» para la economía.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,domingo cavallo,economia,dolar,cepo

ECONOMIA

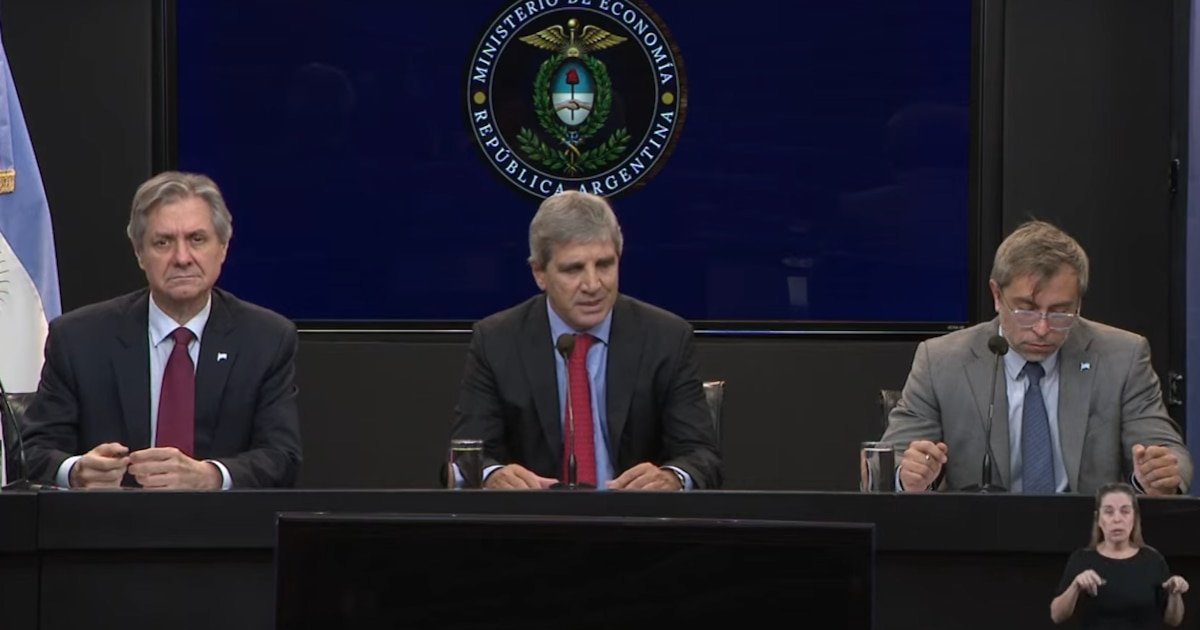

Caputo presentó el plan financiero hasta 2027: “Salir a los mercados es una opción, no un objetivo”

En conferencia de prensa, el ministro de Economía, Luis Caputo, presentó un programa financiero para afrontar abultados pagos de 2027 sin definir una fecha para emitir deuda en los mercados internacionales. “Salir a los mercados es una opción, no un objetivo”, aseguró.

El titular del Palacio de Hacienda aseguró que es un programa conservador con “opcionalidades” con algunos instrumentos que se están trabajando desde hace más de un año. “Hay otras como salir a los mercados internacionales que cuando vean que está en cero, tanto este año como el que viene, aunque podría ser una opción. Es una opción más, no un objetivo”, sostuvo.

La clave esta en que a diferencia del pasado para Caputo, ahora a medida que el tiempo pasa juega a favor de la Argentina, ya que como los fundamentos del programa económico son sólidos, el tiempo lleva a que las variables mejoren entre ellas el riesgo país, que la semana pasada cerró en 415 puntos básicos (p.b). Marcando un nuevo mínimo en lo que va de gestión de Javier Milei y desde 2018.

“La tasa a la que se financia el país hace mucha diferencia; no es lo mismo al 6% a 10 años que si lo hubiéramos hecho al 12,5% en esa época”, sostuvo Caputo en referencia a quienes aseguran que el Gobierno debería aprovechar las ventanas que se abrieron en el pasado con la baja del riesgo país y salir a colocar al mercado internacional.

Según detallo el secretario de Finanzas, Federico Furiase, las necesidades para lo que resta de 2026 son por USD 19.200 millones mientras que las fuentes de financiamiento suman USD 22.900 millones. Lo que genera un colchón por USD 3.700 millones. Entre las cuales se destaca la compra de dólares al Banco Central de la República Argentina (BCRA) por USD 6.700 millones, roll over intra sector público (capital e intereses) por USD 800 millones, prestamos con garantías de organismos internacionales por USD 4.000 millones.

“Tenemos prestamos con garantías con organismos internacionales por USD 4.000 millones. Dentro de poco vamos a tener los anuncios, esto implica la garantía del Banco Mundial por USD 2.000 millones con una tasa de 6,3%. Después hay otro prestamos con el Banco Interamericano de Desarrollo (BID) con una tasa de 7,75%. Y estamos negociando otro préstamo por USD 1.000 millones”, sostuvo Furiase.

Ademas, el programa financiero para los meses que faltan de este año contempla, desembolsos por parte del Fondo Monetario Internacional (FMI) por USD 1.900 millones, con organismo internacionales (excluyendo al FMI) por USD 2.800 millones, emisiones locales por USD 6.000 millones (de los cuales USD 4.000 millones ya se emitieron con el Bonar 2027 y Bonar 2028). Este será un Bonar 2029 (AO29), el cual según explicó Furiase, la única diferencia será que en las primera licitación no se va a poner un monto máximo, pero si un cupo límite de USD 2.000 millones. Y por privatizaciones se esperan, para lo que resta del 2026, USD 800 millones.

El programa también contempla emisiones en el mercado internacional pero sin una cifra definida. “En emisiones internacionales pusimos un guion y no cero. Es una opción el mercado internacional en función de como evolucione el mercado nacional, internacional y las tasas”, destacó Furiase en línea con las declaraciones del ministro de Economía Caputo.

Para el 2027, las necesidades son USD 24.900 millones mientras que las fuentes ascienden a esa misma cifra. En donde se parte del saldo del programa financiero 2026 por USD 3.700 millones. Ademas se contempla la compra de dólares al BCRA por USD 4.900 millones, roll over intra sector público (capital e interés) por USD 1.800 millones, desembolsos por parte del Fondo Monetario Internacional (FMI) por USD 1.700 millones.

Ademas de desembolsos de organismo internacionales (excluyendo al FMI) por USD 4.200 millones, emisiones locales por USD 5.000 millones, otras fuentes de financiamiento por USD 2.000 millones -que sería un préstamo bilateral- y privatizaciones por USD 1.500 millones.

El plan que presentó Caputo se apoya en garantías internacionales aseguradas con el Banco Mundial (BM) y el Banco Interamericano de Desarrollo (BID), además de la reestructuración de operaciones de pase pasivo con bancos internacionales. El secretario de Finanzas, Federico Furiase, había anticipado que se trataba de un “programa financiero conservador” que buscará cubrir los vencimientos en dólares y fortalecer los colchones de reservas, con apoyo de Estados Unidos y mecanismos para adaptarse a distintos escenarios.

Noticia en desarrollo

La Provincia dispuso este martes un incremento progresivo del canon que deberán abonar las empresas por el uso de agua en las perforaciones no convencionales, conocidas como la técnica de fractura o fracking, de exploración y explotación hidrocarburífera. Se busca así incentivar la reutilización y recirculación en la actividad de Vaca Muerta, en un contexto de emergencia hídrica presente en todo el territorio provincial.

La decisión quedó formalizada mediante la Disposición 260/26 de la subsecretaría de Recursos Hídricos, publicada en el Boletín Oficial, y fue ratificada por el Decreto Provincial 792. La norma definió que el agua constituye un recurso natural estratégico para el desarrollo económico, social y ambiental de la provincia.

La normativa, con incidencia directa en la actividad de Vaca Muerta, establece que, desde el 1 de julio de 2026, el canon por cada metro cúbico de agua utilizada en perforaciones no convencionales será equivalente al valor de 2,5 litros de combustible Oil Grado 3 de YPF, mientras que a partir del 1 de enero de 2027 ascenderá al equivalente de 3 litros por metro cúbico.

La disponibilidad del agua se encuentra sometida a una creciente presión debido a la sequía y al aumento de la demanda, por lo que se consideró que los valores vigentes del canon ya no resultaban suficientes para generar incentivos económicos que promuevan un uso más eficiente y sustentable del recurso.

A pesar de que el agua es un recurso clave para la industria petrolera, los avances tecnológicos incorporados a esta actividad permiten actualmente implementar mecanismos de recuperación, tratamiento, recirculación y reutilización de fluidos, posibilitando reducir la necesidad de nuevas captaciones de agua provenientes de fuentes públicas.

Un canon para la industria de Vaca Muerta

La normativa apunta específicamente a las actividades de perforación de exploración no convencional y perforación de explotación no convencional, que concentran el consumo industrial del agua, un tema largamente debatido por la industria, los gobiernos y la sociedad civil.

Además, la nueva regulación establece que el canon se aplicará según el destino final del agua, incluso cuando el abastecimiento sea realizado por terceros o prestadores de servicios, para lo cual las empresas deberán acreditar mediante documentación y declaraciones juradas el uso efectivo del recurso.

También instruyó a los organismos provinciales a desarrollar mecanismos de incentivo para aquellos proyectos que incorporen esquemas de aprovechamiento complementario del agua captada, destinándola además a iniciativas productivas, agropecuarias, forestales, industriales o ambientales.

La medida busca hacer frente a la emergencia hídrica declarada en Neuquén desde octubre de 2025 y responde a la estrategia de preservar las reservas de agua frente al crecimiento de la actividad hidrocarburífera.

La importancia del agua en el fracking

La estimulación hidráulica o fracking utiliza el agua como el componente principal de un fluido que se completa con arena y aditivos químicos. Este compuesto se inyecta a altas presiones en las secciones horizontales de los pozos para generar microfisuras en la roca, permitiendo la liberación y el flujo de los hidrocarburos atrapados.

En cuanto a las métricas de consumo actuales en la cuenca Neuquina, la intensidad de la actividad transformó las necesidades del recurso. Por etapa de fractura se estima en la industria que dependiendo del diseño y la longitud de la rama lateral, se demandan en promedio entre 1.000 y 1.500 metros cúbicos de agua por cada etapa.

Para el caso de pozo completo, con ramas horizontales que ya promedian los 3.000 a 3.500 metros de extensión y configuraciones de entre 30 y 50 etapas de fractura, un pozo no convencional típico en Vaca Muerta requiere un volumen total que oscila entre los 30.000 y 45.000 metros cúbicos de agua dulce, el equivalente a entre 30 y 45 millones de litros por perforación.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,agua,canon,neuquén,fracking,vaca muerta

ECONOMIA

Cuál es el millonario negocio de Erling Haaland, el verdugo noruego de Brasil en el Mundial 2026

Lejos de limitarse a los goles y los récords dentro de la cancha, Erling Haaland, que viene de eliminar a Brasil de la Copa del Mundo con sus dos goles, también demuestra tener un gran olfato para los negocios. El delantero del Manchester City decidió convertir un hábito personal en una inversión millonaria al transformarse en accionista de Kknekki, la marca de gomitas para el cabello que utiliza para mantener su característico peinado.

En lugar de firmar un contrato publicitario tradicional, el futbolista noruego optó por un camino diferente: convertirse en uno de los dueños de la empresa. La decisión llegó después de años utilizando el producto y convencido del potencial de la marca.

“¿Qué hizo Haaland? En lugar de seguir comprando gomitas de pelo todos los años o de hacer un acuerdo para una publicidad, dijo ‘no, ¿para qué una publicidad? Yo mejor quiero ser socio de esta marca. Lo que hizo fue asociarse con la marca de gomitas de pelo que él usaba en el 2023″, comentó la periodista Cecilia Boufflet en Infobae en Vivo.

La apuesta del delantero noruego dio resultados rápidamente. Tras la incorporación de Haaland como accionista en 2023, la compañía registró un crecimiento del 10% en su facturación durante 2024. Pero el gran salto de Kknekki llegó en 2025, cuando la empresa impulsó su expansión en Asia aprovechando la imagen internacional del futbolista. Esa estrategia permitió incrementar el negocio en un 50%, consolidando a Kknekki en nuevos mercados.

Lo que comenzó como una elección estética personal se consolidó como una jugada comercial: Erling Haaland, delantero del Manchester City, se convirtió en accionista de Kknekki, la marca de gomitas de pelo que usa para hacerse su peinado característico.

El fenómeno también se trasladó a las ventas. La marca lanzó un kit especial con las ocho gomitas que utiliza Haaland, presentado en una caja con distintos colores inspirados en las camisetas que más vistió a lo largo de su carrera, además de dos tonos neutros pensados para el uso diario.

El propio delantero explicó que suele combinar el color de la gomita con la camiseta que lleva puesta, un detalle que terminó convirtiéndose en parte de su identidad y en un argumento de venta para la marca. Esa costumbre, que durante años pasó inadvertida para muchos hinchas, terminó convirtiéndose en un sello distintivo de su imagen pública.

El set especial de gomitas de pelo con la imagen de Haaland tiene un precio de 28 euros y se convirtió en un verdadero éxito comercial. Con la creciente popularidad del delantero y su proyección como una de las grandes figuras del fútbol mundial, el producto agotó rápidamente su stock, impulsado por la demanda de fanáticos que buscan replicar el estilo del goleador.

En el último año, las ventas de la marca superaron los 10 millones de unidades, una cifra especialmente significativa si se tiene en cuenta que cada gomita común se comercializa por un precio de entre 3 y 4 euros.

Así, mientras continúa brillando en las canchas, Haaland también construye un exitoso negocio fuera del fútbol, demostrando que su capacidad para generar millones no se limita únicamente a los goles.

Kknekki nació en Corea del Sur en 1987 y, con el paso de los años, pasó a formar parte de la empresa noruega Bon Dep, responsable de su diseño, desarrollo y expansión internacional.

La firma logró diferenciarse en un mercado muy competitivo. Sus gomitas están confeccionadas con una técnica de tejido de más de 60 hilos entrelazados. Además, no poseen piezas metálicas, lo que evita que el cabello se enganche o se quiebre y son resistentes al agua.

Aunque sus orígenes están en Asia, Kknekki se transformó en una marca de alcance global. Actualmente sus productos se comercializan en unas 6.000 tiendas alrededor del mundo y la compañía ofrece más de 700 combinaciones de colores, con nuevas colecciones cada temporada.

Esa expansión internacional fue uno de los principales motivos que llevaron a Erling Haaland a apostar por la empresa como accionista, convencido de que el potencial de crecimiento iba mucho más allá del mercado europeo.

El caso del delantero noruego demuestra cómo las figuras del deporte de alto rendimiento diversifican cada vez más sus fuentes de ingresos mediante inversiones estratégicas.

En lugar de limitarse a los contratos deportivos y publicitarios, muchos atletas buscan participar activamente en compañías con potencial de crecimiento, aprovechando tanto su capital como el enorme alcance de su imagen a nivel global.

De cara a los próximos años, la compañía apunta a seguir ampliando su presencia en mercados estratégicos y reforzar su catálogo con nuevas colecciones y ediciones limitadas.

optaUUID:9fqb3vpytcmgk9pozahr7iz9w,optaMatchId:2608349,sportradarID:sr:sport_event:53452517,North America,Soccer,Sport

Caputo presentó el plan financiero hasta 2027: “Salir a los mercados es una opción, no un objetivo”

Quién es Lautaro Cucchetti, el argentino que se volvió viral tras cantar el himno como voluntario de la FIFA en Miami

Jimena Barón celebró el importante avance de su hijo Arturo en plenas vacaciones a Miami por el Mundial

Prestianni y la chance de dejar Benfica: ¿de dónde lo buscan?

Vaca Muerta: Por qué Neuquén aplica un nuevo canon al uso del agua

Beijing exige a las empresas chinas en el extranjero a cumplir sus leyes por sobre las normativas de cada país

Uno por uno, los gremios que cobrarán aumento de sueldo en julio 2026

Russia unleashes nearly 600 missiles and drones on Kyiv in deadliest strike since May

Un fallo judicial benefició a Guillermo Moreno: considera que prescribió la causa por falsear los índices de inflación

Vatican excommunicates breakaway Catholic bishops who defied Pope Leo XIV

INTERNACIONAL3 días ago

INTERNACIONAL3 días agoEl Salvador, segundo país más dependiente de importaciones alimentarias, según la Mesa por la Soberanía Alimentaria

- ECONOMIA3 días ago

A 1 año del «comprá dólares, campeón»: cómo les fue a los ahorristas que le hicieron caso a Caputo

- ECONOMIA3 días ago

Cierra un emblemático bar de la noche porteña: los motivos y cuándo dejará de funcionar