ECONOMIA

La Ciudad de Buenos Aires consiguió USD 500 millones con la tasa más baja de la historia

Este miércoles, la Ciudad de Buenos Aires concretó una colocación de USD 500 millones en el mercado internacional a una tasa de 7,325%, cifra que representa el costo más bajo registrado en la historia para este tipo de operaciones realizadas por la administración porteña. El anuncio lo realizó el ministro de Hacienda local, Gustavo Arengo, quien se encuentra en Nueva York y destacó el impacto del resultado en el acceso al financiamiento y en la percepción de solvencia de la gestión.

La operación correspondió a la emisión de la Serie 14 del Bono Tango, que fijó un plazo de diez años. El monto, que ascendió a medio millar de millones de dólares y tuvo como uno de sus principales objetivos robustecer la posición financiera de la jurisdicción y, al mismo tiempo que se proyecta que va a tener un efecto positivo para el balance de reservas del Banco Central.

Gustavo Arengo subrayó que la tasa obtenida se ubicó por debajo de cualquier otro registro correspondiente a emisores argentinos desde abril de 2018. Para el funcionario, la colocación alcanzó ese nivel por la reputación crediticia de la Ciudad y por el manejo de las cuentas públicas desde el inicio de la gestión de Jorge Macri como jefe de Gobierno. El ministro también atribuyó el resultado a la consolidación del orden macroeconómico. “Este logro es producto de la excelente reputación crediticia que tiene la Ciudad y del orden de las cuentas públicas que la administración de Jorge Macri viene llevando adelante”, sostuvo el titular de Hacienda porteño.

El contexto de la operación internacional resultó significativo. Como comento Infobae, el Gobierno de Jorge Macri salió al mercado internacional con la mira puesta en recorta la tasa en comparación a la colocación de noviembre de 2025 que fue de 7,8% en donde se consiguieron USD 600 millones aunque se trata de un contexto mundial más favorable. Así, se trata de la segunda vez que sale al mercado internacional en lo que va de gestión ee Javier Milei.

La emisión de la Serie 14 del Bono Tango se produjo en un contexto en el que la colocación de deuda soberana por parte de emisores argentinos resultó especialmente desafiante. En los últimos años, las condiciones en los mercados globales para títulos públicos de origen argentino presentaron una tendencia de tasas elevadas y liquidez restringida. En ese sentido, la colocación obtenida por la Ciudad de Buenos Aires marcó un punto de inflexión, al ubicarse por debajo de los rendimientos históricamente exigidos por los inversores internacionales para este tipo de emisiones.

“La Ciudad de Buenos Aires volvió al mercado internacional y logró la mejor tasa en su historia. Salimos a buscar USD 500 millones y nos ofrecieron USD 3.000 millones. No solo eso, ademas conseguimos la tasa más baja en la historia crediticia de la Ciudad: 7,375%”, escribió Macri en la red social X.

Los dólares que se consiguieron con la colocación de la Serie 14 de bono Tango se sumaran a los que espera el BCRA que aun no giraron las empresas. Durante la reciente presentación del vicepresidente del Banco Central, Vladimir Werning, ante inversores en Washington, el funcionario expuso que entre octubre de 2025 y abril de 2026, las compañías colocaron ON por USD 9.900 millones, pero solo ingresaron al mercado local USD 6.800 millones. De este modo, se mantiene una oferta potencial de USD 3.200 millones aún sin liquidar, que podría ingresar al circuito financiero en los próximos meses.

También los USD 650 millones provenientes de una colocación reciente de la provincia de Chubut, lo que incrementa el “colchón” de divisas disponibles para fortalecer la posición del Banco Central. Este flujo de dólares resulta clave para la estrategia oficial de intervención cambiaria en un escenario donde la estabilidad del tipo de cambio constituye una prioridad. El seguimiento de estos ingresos permite proyectar el margen de maniobra del Banco Central para sostener el ritmo de compras en el mercado mayorista y atender la demanda de importadores.

Previo al anuncio de la “Fase 4″ del programa económico, en el equipo económico había malestar con las provincias y la Ciudad de Buenos Aires por la salida al mercado internacional. “Cuando se abre una ventanita, ya van todas las provincias, las empresas, todo es Wall Street”, afirmó el ministro Caputo con tono crítico meses atrás. Pero ahora ese malestar no parece estar -o no se manifiesta públicamente- ya que las emisiones cuenta con el aval de Hacienda.

LEGACY: Financials (TRBC),Financials (TRBC level 1),South America / Central America,Buenos Aires

Las semifinales del Mundial 2026 ya están definidas y, por primera vez en muchos años, reunirán a cuatro campeones del mundo: Argentina, Inglaterra, Francia y España. Más allá del análisis futbolístico, el mercado de las apuestas ofrece una radiografía de cómo llegan cada uno de los candidatos y quiénes aparecen con mayores posibilidades de conquistar el título.

Las casas de apuestas coinciden en que Francia continúa siendo el principal favorito para quedarse con la Copa del Mundo, aunque España acortó considerablemente la distancia después de su sólido rendimiento durante el torneo. Argentina, vigente campeona, e Inglaterra aparecen apenas un escalón por debajo, en un escenario de enorme paridad.

Las semifinales enfrentarán el martes a Francia y España, en un duelo que muchos consideran una final anticipada, mientras que el miércoles Argentina buscará un lugar en la definición frente a Inglaterra.

Qué dicen las apuestas para las semifinales

En el choque entre Francia y España no existe un favorito amplio. Las cuotas muestran un leve respaldo para el conjunto francés gracias a su contundencia ofensiva y a la eficacia mostrada durante la fase eliminatoria. Sin embargo, España llega con uno de los mejores rendimientos colectivos del campeonato, lo que mantiene el pronóstico muy equilibrado.

Las apuestas marcan que Francia paga 2,40 veces, con una probabilidad del 40%, en tanto que el empate a los 90 minutos se eleva a 3,30 (probabilidad del 30%) y España paga 3, es decir una probabilidad similar. En cuanto al pase a la final, Francia paga en torno a 1.70 – 1.75, mientras que España se sitúa en 2.05 – 2.10.

La otra semifinal también promete máxima paridad. Argentina parte con una ligera desventaja en algunas casas de apuestas debido al desgaste acumulado tras varios encuentros muy exigentes, mientras que Inglaterra llega fortalecida por su regularidad y el gran nivel de figuras como Harry Kane y Jude Bellingham. Aun así, la diferencia es mínima y el mercado considera que cualquier detalle puede definir el partido.

En este caso, Inglaterra: paga 2.50-2.60, con 38% de probabilidad implícita, el empate en los 90 minutos gana 3,20 (31% de probabilidad) y Argentina paga 2,9 veces, con una probabilidad del 34%. Como se aprecia, todo muy ajustado. En cuanto al pase a la Final, Inglaterra rinde un estimado de 1.80, mientras que Argentina cotiza en 1.95 – 2.00.

Lectura de Mercado: El desgaste físico de Argentina tras jugar 120 minutos en cuartos influye en un leve sesgo a favor de Inglaterra. Sin embargo, en el mercado de «Clasifica», la brecha se estrecha de forma considerable debido al historial competitivo de la Selección en instancias límite.

Probabilidades de ser campeón

Las cuotas vigentes ubican a los cuatro semifinalistas en este orden de favoritismo:

- Francia: alrededor del 40% de probabilidad implícita.

- España: cerca del 24%.

- Inglaterra: aproximadamente 23%.

- Argentina: alrededor del 22%.

Estas cifras reflejan la enorme igualdad existente entre los cuatro equipos. Si bien Francia conserva el cartel de principal candidata, la diferencia respecto de España, Inglaterra y Argentina es mucho menor que antes del inicio de la fase eliminatoria.

El conjunto dirigido por Didier Deschamps combina experiencia, profundidad de plantel y un ataque encabezado por Kylian Mbappé, uno de los máximos goleadores del torneo. Además, las estadísticas muestran una defensa muy sólida y una gran eficacia en las áreas, factores especialmente valorados por los modelos predictivos utilizados por las casas de apuestas.

En cuanto a la Scaloneta, pese a no liderar las cuotas, Argentina mantiene intactas sus posibilidades. La Selección de Lionel Scaloni volvió a demostrar capacidad para resolver partidos complejos y llega nuevamente entre los cuatro mejores del mundo.

Para las casas de apuestas, el vigente campeón continúa siendo un serio candidato, especialmente por la experiencia de su plantel y el aporte decisivo de Lionel Messi, quien sigue entre los máximos goleadores del Mundial. Si supera a Inglaterra, las probabilidades argentinas aumentarían considerablemente de cara a la final.

Con cuatro campeones del mundo en semifinales, el mercado coincide en una conclusión: nunca hubo tan poca diferencia entre los candidatos a esta altura del torneo. Un detalle, una actuación individual o una definición por penales pueden terminar inclinando una Copa del Mundo que, según las apuestas, sigue completamente abierta.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,mundial,scaloneta,lionel messi,argentina

ECONOMIA

Frente a la ola de importados: qué puestos ocupan los autos nacionales en el ranking de ventas 2026

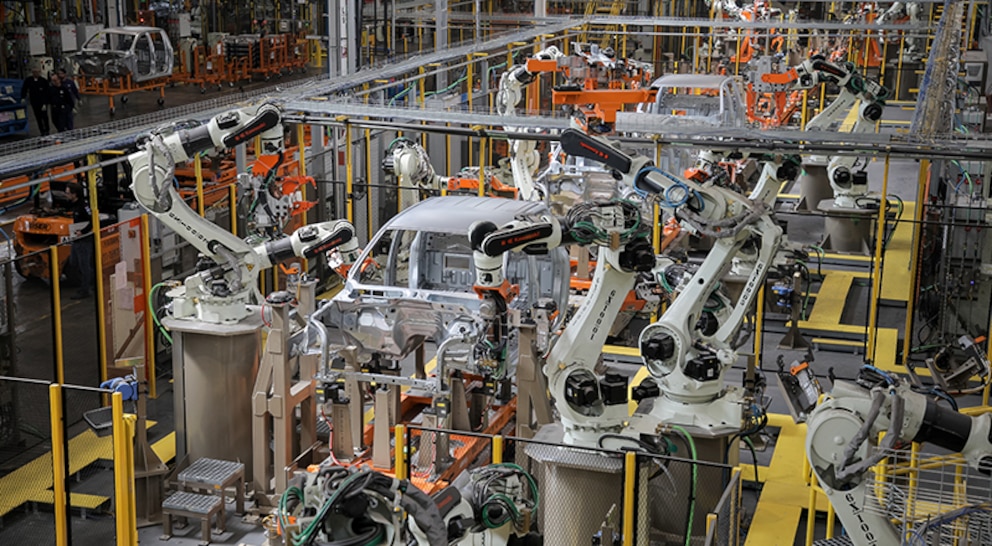

La llegada masiva de autos importados que no provienen solo de Brasil o China, sino también desde México, Europa, Corea del Sur, Japón o Estados Unidos, se solapa con un momento de transición en la industria automotriz argentina, que tiene dos plantas trabajando a menor capacidad de producción por la inminente llegada de nuevos proyectos y otras dos con una caída de la demanda que redujo el volumen.

Así, de las ocho plantas que fabrican autos o vehículos comerciales livianos en Argentina, solo cuatro están con su capacidad por encima del 80% y son las que impulsan la industria automotriz en 2026: Toyota, Ford, Stellantis en Córdoba y Mercedes-Benz en Virrey del Pino.

Volkswagen está en pleno proceso de cambio entre el esquema de dos productos que tuvo hasta 2025, Amarok y Taos, a uno solo y completamente nuevo, la nueva Amarok, que llegará en 2027.

Renault dejó de fabricarle la pickup Frontier a Nissan y discontinuó a suya, la Renault Alaskan, pero también discontinuó Logan, Sandero y Stepway, quedándose únicamente con Kangoo mientras ajusta la línea para comenzar a producir en serie a fin de año la nueva pickup Niágara.

General Motors tiene su producción de Chevrolet Tracker en Rosario con un esquema reducido de unidades por la menor demanda de exportaciones, aunque el vehículo tiene un gran éxito en el mercado local, que sin embargo no alcanza para una escala de producción mayor.

Y finalmente, Peugeot, la planta de Stellantis en Palomar está en una situación similar, aunque con un volumen de unidades mayor por tener dos modelos en sus líneas de producción, el Peugeot 208 y el SUV 2008, que también están con caída de demanda de Brasil, el principal mercado del exterior, y mantienen solo un turno de producción para abastecer esencialmente el mercado local, donde ambos modelos están entre los 10 más vendidos.

Ante este escenario, los autos que se fabrican o ensamblan en Argentina son considerablemente menos que los de un año atrás. En julio de 2025 salían de las plantas argentinas 20 modelos distintos y hoy son 13, que se convertirán en 14 para septiembre.

Se trata de la eficiencia y la escala industrial, menos modelos utilizan menos partes distintas, diversifican menos la cantidad de proveedores y le dan más volumen a cada uno. Lo que hace poco era un mal síntoma para una fábrica, hoy parece ser lo contrario.

Y la especialización en vehículos comerciales livianos, pickup y furgones o vans, fue la llave que abrió la puerta al sostenimiento de los proyectos industriales con capacidad para exportar. Por eso, cada vez se fabrican más utilitarios y menos autos y SUV.

Tomando la misma referencia anterior, en julio de 2025, 11 de los vehículos nacionales eran utilitarios (6 pickups y 5 furgones). En julio de 2026, de los 13 autos nacionales que se fabrican, 8 son utilitarios (6 pickups y 2 furgones), y serán 9 de 14 cuando empiece Renault Niágara.

Toyota Hilux es el vehículo más vendido del semestre con 15.549 unidades vendidas entre enero y junio. El segundo lugar del ranking lo tiene otro auto nacional, el Fiat Cronos, que vendió 12.058 autos en el mismo período. En tercer lugar absoluto está el Peugeot 208, del que se patentaron 11.470 unidades. El podio es todo nacional.

El siguiente vehículo nacional está en quinta posición. Se trata de la pickup Ford Ranger, que alcanzó las 10.398 unidades. En séptimo lugar está la otra pickup mediana de gran volumen de ventas, la Volkswagen Amarok, que alcanzó las 8.088 matriculaciones.

Un puesto más atrás, el novena posición, está el Chevrolet Tracker, que a su vez es el tercer SUV más vendido del mercado (lo superan Territory y Tera), con 7.603 autos vendidos. Todavía en el Top 10 absoluto de ventas de autos 0 km, el Peugeot 2008 está en el décimo puesto, con un volumen de patentamientos de 6.072 vehículos en seis meses.

Ahí se produce el salto, porque el siguiente vehículo nacional es el Renault Kangoo, que ocupa el puesto 22do con 3.380 unidades, y muy cerca aparece el siguiente, el Mercedes-Benz Sprinter, en el puesto 26to, con 3.190 unidades. Por último, quedan el Toyota SW, las pickup de Stellantis y el Toyota Hiace que se ensambla en Zárate.

El Toyota SW4 está en el puesto 33ro con 2.597 unidades, la Fiat Titano está en el puesto 34 con 2.514, la Ram Dakota, en la posición 48 con 1.605, y la Toyota Hiace en la posición 78 con 803 unidades patentadas.

En diciembre de 2001, cuando Argentina declaró el default de su deuda pública, el stock total sumaba USD 144 mil millones.

Para cuando Javier Milei asumió la presidencia en diciembre de 2023, el stock de deuda pública sumaba USD 525 mil millones.

Es decir, en 22 años la deuda pública aumentó en USD 380 mil millones, equivalente a 50% del PBI. Tres de cada cuatro dólares de deuda pública se generaron en las últimas dos décadas.

El aumento de la deuda pública responde al elevado déficit fiscal del período: 7% del PBI en 2015, pero llegó a 15% del PBI en 2023, una magnitud solo comparable con países en guerra.

Los distintos gobiernos peronistas elevaron la deuda pública en USD 321 mil millones entre 2001 y 2023, aun cuando hicieron renegociaciones de deuda con importantes quitas en 2005, 2010 y 2020.

Entre 2002 y 2015 la deuda pública se elevó en USD 144 mil millones, principalmente en los gobiernos de Cristina Fernández de Kirchner. Y luego un total de USD 177 mil millones durante el último gobierno de Alberto Fernández.

Por su parte, el gobierno de Cambiemos elevó el stock de deuda en USD 60 mil millones durante su gestión, principalmente con el FMI.

Durante la actual presidencia de Javier Milei, el ajuste fiscal al inicio de su mandato permitió equilibrar las cuentas públicas, por lo que la deuda dejó de crecer e incluso comenzó a bajar nominalmente. Hasta mayo, la deuda pública total descendió en USD 22.000 millones.

Con el stock de deuda pública levemente a la baja, sumado a un PBI que retoma el crecimiento (4,4% el año pasado y 3,1% este año), el stock de deuda pública consolidada desciende a 67% del PBI. Una baja de 14 puntos porcentuales en tres años.

Argentina declaró el default de su deuda pública unas diez veces en su historia: 1827, 1890, 1951, 1956, 1982, 1989, 2001, 2014, 2019 y 2020. Después del default de 2001, en particular, el Estado argentino entró en cesación de pagos de la deuda pública tres veces más:

- En 2014: Cristina Fernández de Kirchner no reconoció el fallo del juez Griesa y dejó de pagar la deuda externa los últimos dos años de su mandato (2014-2015).

- En 2019: Mauricio Macri dejó de pagar la deuda en pesos. El Gobierno lo llamó “reperfilamiento”.

- En 2020: Alberto Fernández dejó de pagar la deuda externa y forzó una renegociación por USD 65.000 millones al inicio de su Gobierno.

Los recurrentes default de la deuda pública dejaron su registro en las notas de la deuda argentina, según las principales calificadoras de riesgo.

Los recurrentes default de la deuda pública dejaron su registro en las notas de la deuda argentina, según las principales calificadoras de riesgo

Mientras Chile es grado de inversión desde 1993 y Uruguay desde 2014, en igual período Argentina ingresó en default cuatro veces, sumergiendo la deuda entre las peores calificaciones de la región.

Desde la llegada del gobierno de Javier Milei, el equilibrio fiscal y el superávit externo, sumados a un retorno de Argentina a políticas pro mercado (liberando precios y mercados), permiten un descenso del riesgo país y una mejora en su calificación. El riesgo país pasó de 2.700 puntos en 2023 a 400 puntos en la actualidad, en tanto que la calificación mejoró a “B-” según S&P.

La última vez que Argentina colocó deuda con menos de 300 puntos fue con una calificación de B+ en 2017/2018.

No deja de llamar la atención que Argentina se quedó sin reservas y entró en default en una década en la que los transgénicos permitieron cosechas récord; además, el precio de la soja alcanzó USD 650 la tonelada y las tasas de interés internacionales estuvieron prácticamente en cero. Un país que no supo administrarse ni en bonanza.

No deja de llamar la atención que Argentina se quedó sin reservas y entró en default en una década en la que los transgénicos permitieron cosechas récord; además, el precio de la soja alcanzó USD 650 la tonelada

El mercado no tiene miedo alguno en prestarle al actual Gobierno, único en la historia, abiertamente pro-mercado y capitalista del último siglo.

Mientras muchos gobiernos entraron en default incluso en bonanza, Milei pagó la deuda y respetó todos los contratos, sin acceso al crédito, sin reservas, sin gobernadores ni mayorías en las Cámaras. Además, es el único gobierno con superávit fiscal y externo en un siglo.

El riesgo país del AO27, bono que vence el año entrante, es cero, con una TIR del 4,1%. Las dudas están para después de 2027.

El jueves de esta semana, el Gobierno afrontará el vencimiento más fuerte de lo que resta de 2026. Pagará unos USD 4.400 millones entre capital e intereses de Bonares y Globales. Los dólares para el pago los compró con superávit fiscal y ya están depositados en el BCRA.

Despejado 2026, el Gobierno presentó el programa financiero 2027, indicando el cronograma de vencimientos y la estrategia para financiarlo.

El Gobierno anunció que el año entrante enfrentará compromisos por USD 24.900 millones, de los cuales la mitad son vencimientos de capital e intereses con organismos internacionales y la otra mitad responde a vencimientos de capital e intereses de títulos públicos.

Respecto a la forma de pago, el superávit fiscal continuará siendo el protagonista para afrontar el servicio de la deuda pública también en 2027, ahora potenciado con privatizaciones que se esperan para el año entrante.

El Gobierno no tiene pensado colocar deuda en el exterior, aunque sí estima buscar en el mercado interno unos USD 5.000 millones.

En definitiva, con los dólares que compró este año, más lo que comprará el año entrante, más los dólares que aportarán las privatizaciones y las colocaciones de deuda en el mercado local, el Gobierno enfrentará los pagos de la deuda en el año electoral.

Por último, los dólares que aportó el FMI el año pasado están en las reservas y son de libre disponibilidad.

La deuda pública y la inflación son consecuencia directa del déficit fiscal. Pero el déficit fiscal es consecuencia directa del modelo económico del último siglo.

En efecto, la decisión de cerrar la economía lleva al estancamiento económico y la falta de actividad lleva al gasto público con la esperanza de reactivar la economía. El déficit se termina financiando con deuda o inflación, o con las dos. El resultado es una economía estancada, con problemas inflacionarios y limitado acceso al crédito, dado que el mercado sabe que es solo para financiar al Estado.

La deuda pública y la inflación son consecuencia directa del déficit fiscal. Pero el déficit fiscal es consecuencia directa del modelo económico del último siglo

Bajo esta lógica, una vez que Argentina decidió darle la espalda al mundo, en solo 90 años sumó 16 ceros a su moneda con la estafa inflacionaria e incurrió en default casi una vez por década.

En las últimas dos décadas, en particular, sumó tres ceros a la moneda, tres defaults según las agencias internacionales de crédito y aumentó la deuda en USD 380 mil millones, equivalente a 50% del PBI. Como resultado, la última década y media el crecimiento económico fue cero.

Los últimos tres presidentes declararon el default de la deuda (CFK 2014, Macri 2019; Alberto 2020), mientras países vecinos, en igual período, llegaban a grado de inversión.

Peor aún, las ideas políticas que llevaron a sostener un modelo económico con tantos fracasos todavía continúan en la palestra política y con notable habilidad para venderlas como nuevas.

No es casualidad que por primera vez en un siglo haya equilibrio fiscal, deje de aumentar la deuda pública y las exportaciones alcancen un nuevo récord

Ahora bien, mirando el vaso medio lleno, no es casualidad que por primera vez en un siglo haya equilibrio fiscal, deje de aumentar la deuda pública y las exportaciones alcancen un nuevo récord.

Desde diciembre de 2023, Argentina está volviendo a su origen: dejar el placebo del gasto público y finalmente aumentar las exportaciones como motor de desarrollo.

Dejar atrás el modelo de economía cerrada y gasto público se lleva consigo los lastres del déficit fiscal, el estancamiento, la deuda y la inflación.

El autor es Economista, director de la consultora Econométrica

Caputo,Daza,Furiase,Ministerio de Economía,Argentina,programa financiero

¿Dónde ver EN VIVO y ONLINE el partido entre Tigre vs Independiente Rivadavia de Mendoza por Copa Argentina 2026?

Mundial 2026: qué dicen las apuestas para las semifinales y que país puede salir campeón

Graham’s death ignites GOP scramble for Senate seat as Trump hints he already has a favorite

Murió el senador de EEUU Lindsey Graham, estrecho aliado de Donald Trump, tras una enfermedad breve

Reapareció el hijo de la influencer Geraldine Mayer tras denunciar a su mamá de maltrato y pidió por su hermanita de 7 años

Estudiaron una dieta extrema en pacientes con esquizofrenia y trastorno bipolar: qué encontraron

El boom del oro: cuánto paga el Banco Ciudad por el gramo, las trampas de los quilates

Contundente respaldo de la FIFA tras las críticas a los árbitros de Argentina-Egipto: “Las acusaciones infundadas no tienen cabida”

“Hablame bien”: el tenso cruce de Lionel Messi con el árbitro en la victoria de Argentina ante Suiza en el Mundial

Tras el repunte del dólar, las billeteras virtuales compiten con las tasas: cuánto paga cada una

DEPORTE11 horas ago

DEPORTE11 horas ago“Hablame bien”: el tenso cruce de Lionel Messi con el árbitro en la victoria de Argentina ante Suiza en el Mundial

- POLITICA2 días ago

Hackearon a la AFA y enviaron correos con falsas denuncias sobre el arbitraje ante Egipto

- ECONOMIA3 días ago

Shutdown en Argentina: la razón detrás de la idea de Milei de avanzar con un «apagón» del Estado