ECONOMIA

“Deudores zombies”: qué son y por qué preocupa su proliferación en el sistema financiero

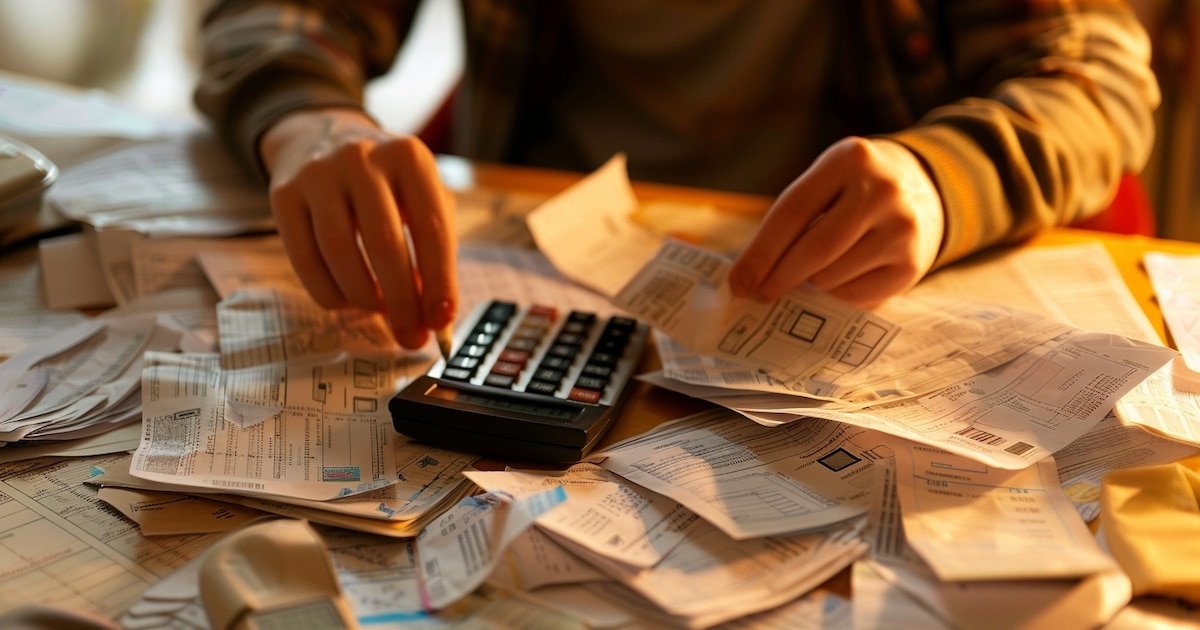

Aunque el sistema financiero atraviesa su pico de morosidad más alto desde la salida de la Convertibilidad, hace ya más de 25 años, en los bancos aseguran creen que la situación ya empieza a estar bajo control. Las entidades pusieron en marcha medidas para atacar el problema incluso antes que se produzca el incumplimiento del pago y empezaron a originar nuevos créditos a partir de parámetros mucho más ajustados a la situación actual del mercado.

Sin embargo, el gran incremento en los incumplimientos derivó en un fenómeno delicado: cientos de miles de personas que no pudieron hacer frente a sus deudas se quedarán por muchos años fuera del sistema. Esto es así porque el legajo digital de ese deudor queda manchado con una calificación (o scoring) negativo, lo que lo deja afuera de la posibilidad de tomar nuevo financiamiento. Ni bancos ni fintech ya estarán dispuestos a darles crédito.

A este grupo cada vez más abultado se los denomina “deudores zombies”. Se trata de gente que quedó no solo sin posibilidad de responder a su obligaciones actuales con el sistema financiero. Tampoco están en condiciones de volver a tomar crédito, es decir quedó como una suerte de paria sin posibilidad de conseguir nuevo financiamiento en bancos o en fintech.

En las entidades este grupo de deudores tiene un tratamiento particular. La denominada “mora tardía” requiere de condiciones sustancialmente más laxas para poder recuperar parte o todo el crédito. Varios bancos de primera línea están ofreciendo a estos deudores refinanciar a tasas cercanas al 25% anual en pesos, o sea incluso por debajo de la inflación esperada. Además, se estiran los plazos para que las cuotas mensuales de repago resulten sustancialmente más bajas.

“Es gente que no va a conseguir crédito por lo menos en los próximos dos o tres años. Por lo tanto tiene poco incentivo para pagar. Lo que tratamos de hacer es ayudarlas para que puedan acomodar su situación crediticia, pero igual quedan con un score muy bajo y no hay nada que se pueda hacer con eso”, explicaron a Infobae desde uno de los bancos de mayor tamaño del sistema.

En el caso de los bancos, la mora de individuos se ubica en niveles de 11,2%, concentrada sobre todo en préstamos personales y tarjeta de crédito. Sin embargo, en las fintech y empresas dedicas al crédito extrabancario el salto llegó a cerca del 25 por ciento. Eso significa que una de cada cuatro personas tuvo problemas para devolver el préstamo recibido.

La suba de las tasas en el segundo semestre del año pasado llevó a tomar préstamos demasiado caros. Los bancos también hacen un mea culpa en privado, señalando que no estaban preparados adecuadamente para responder ante un crecimiento tan fuerte de la demanda de crédito como el que se produjo desde mediados de 2024.

Alejandro Butti, CEO de Santander Argentina, consideró en un evento organizado por Moodys que “gradualmente los niveles de mora van a bajar, pero no vamos a volver al 2,5% de la época anterior. Eso fue algo inusual, motorizado por la elevada inflación que iba licuando las cuotas con el paso de los meses. Más bien hay que mirar países como Brasil, donde los atrasos son cercanos al 5%”.

El ejecutivo dejó además una advertencia: “No se les ocurra hacer nada a través del Congreso como poner tope a las tasas o tratar de solucionar la situación de los deudores morosos. Va a ser contraproducente para que haya más crédito. Los bancos sabemos lidiar con estas situaciones y lo estamos haciendo”.

El ministro de Economía, Luis Caputo, señaló que el salto en el otorgamiento de crédito, sumado a que la inflación ya no ayudó a licuar las cuotas como en el pasado explican el motivo del salto en los niveles de mora. Pero también aseguró que las entidades están tomando medidas para revertirlo: “La gente se sobreendeudó a tasas muy altas. Pensaban que la inflación iba a licuar las deudas y eso no sucedió”.

Un informe de la consultora LCG destacó que “en abril el crédito en pesos al consumo dejó de caer y mostró un leve incremento en el margen, con un incremento de 0,3% mensual. Esto quebró una racha de cinco meses consecutivos de caída”.

A su vez, los préstamos con garantía real también acompañaron la dinámica positiva, mientras que el financiamiento a empresas retrocedió por tercer mes consecutivo (-0,8%). En términos agregados, los préstamos en pesos registraron una leve caída (-0,1%) y moderaron el crecimiento interanual que venían exhibiendo, pasando de tasas de dos dígitos a 9,1% en abril.

ECONOMIA

Milei defendió la propiedad privada y se cruzó con un espectador: «Si no te gusta, andate a Cuba»

El presidente Javier Milei salió este jueves a respaldar el proyecto de inviolabilidad de la propiedad privada, luego de que el oficialismo debiera postergar su tratamiento en el Senado por la falta de consenso en torno al capítulo que elimina restricciones a la compra de tierras por parte de extranjeros. Durante su discurso por el 172° aniversario de la Bolsa de Comercio de Buenos Aires, el mandatario afirmó que quienes se oponen a la iniciativa «son los responsables de la decadencia argentina».

«Está claro que aquellos que se opongan a la defensa férrea del derecho de propiedad son la decadencia argentina«, sostuvo Milei al referirse a la discusión parlamentaria que atraviesa el proyecto impulsado por el Gobierno.

Milei defendió el derecho de propiedad como eje del crecimiento económico

En su exposición ante empresarios y dirigentes del sector financiero, el Presidente argumentó que la protección de la propiedad privada constituye una condición indispensable para incentivar el ahorro, la inversión y el crecimiento económico.

«Si violentamos el derecho de propiedad, no hay incentivos a ahorrar. Históricamente los distintos gobiernos en la Argentina se dedicaron a robarle a los argentinos y vulnerar ese derecho, pero al mismo tiempo tienen que financiar la inversión, y aquel que invierte tiene que poder capturar los resultados de esa inversión», afirmó.

El oficialismo había previsto debatir el proyecto de ley este miércoles, pero finalmente decidió postergar la sesión debido a la resistencia que genera entre parte de la oposición y algunos aliados el capítulo referido a la extranjerización de tierras, además de la ausencia de legisladores considerados clave para alcanzar la mayoría.

En ese contexto, Milei insistió en la necesidad de avanzar con la iniciativa.

«No es redundante que estemos enviando al Congreso una ley para declarar la inviolabilidad, el respeto y la defensa a ultranza del derecho de propiedad. Porque respetarlo es lo que va a permitir ahorrar, invertir, crecer y convertirnos en una potencia nuevamente», aseguró.

Y redobló las críticas hacia quienes cuestionan el proyecto: «Está claro que aquellos que se opongan a la defensa férrea del derecho de propiedad son los enemigos del progreso. Véanlos hablar y actuar. Son los responsables de la decadencia argentina, son los que violentaron el derecho de propiedad y los que nos hundieron».

Milei se cruzó con un espectador: «Si no te gusta andate a Cuba»

Durante su discurso, Milei fue interrumpido en varias oportunidades por un asistente que cuestionó su gestión mientras el mandatario criticaba al populismo.

«Si tienen una sociedad que despilfarra el dinero o no ahorra, por más que no generen ingresos, no van a poder crecer. Si tenés un gobierno populista, se va a estrellar«, expresó el Presidente.

Desde el público, una persona respondió: «Como ahora».

Milei contestó de inmediato: «No, ahora hicimos el ajuste, que los malditos populistas dejaron plantada la bomba».

Cuando el manifestante volvió a interrumpirlo con un «terminala», el jefe de Estado aprovechó para enviar un mensaje político sobre su continuidad en el poder.

«Sí, voy a terminar este mandato, ser reelecto y estar cuatro años más», afirmó, lo que generó aplausos entre los presentes.

Luego agregó: «Y te voy a dar una mala noticia adicional. Estamos sentando las bases para 100 años de liberalismo, así que si no te gusta andate a Cuba».

El hombre que le contestó a Javier Milei

Se postergó el debate por el proyecto de propiedad privada

Después de mucha insistencia el oficialismo logró volver a sesionar en el Senado este jueves para tratar una treintena de pliegos judiciales y el proyecto sobre «inviolabilidad de la propiedad privada», pero no consiguió los votos para aprobar el capítulo de la iniciativa que elimina el límite a la venta de tierras a extranjeros y eso obligó a Patricia Bullrich a pedir la postergación del tema por cuarta vez.

La bancada oficialista que encabeza Bullrich logró el quórum de 37 presentes con lo justo, minutos antes de que finalizará el tiempo reglamentario. Según supo iProfesional de fuentes parlamentarias, debieron convencer a un grupo de senadores de la UCR que rechazaba la reforma de la Ley de Tierras de que bajaran al recinto para poder abrir la sesión, porque hasta último minuto estaba en duda el número.

Ese capítulo del proyecto, que elimina el límite del 15% del territorio nacional (o de una misma provincia) para la adquisición de tierras por parte de personas y empresas extranjeras, es hace tiempo el principal foco de tensión de este debate. Con la sesión ya iniciada, LLA todavía no tenía asegurados los votos para aprobar esa parte del proyecto.

Tras aprobar 29 pliegos de designación de jueces y darle ingreso a otros 30, Bullrich pidió la palabra en el recinto para proponer un cuarto intermedio hasta el 6 de agosto, cuando intentarán retomar el debate sobre el tema.

La reforma de la Ley de Tierras hizo que el proyecto se postergara en tres ocasiones anteriores. Esta es la cuarta. Antes de que se decidiera la nueva postergación, circuló entre los senadores el borrador número 15 sobre ese capítulo para tratar de lograr finalmente el consenso necesario pero el minsitro de Desregulación, Federico Sturzenegger, no estuvo de acuerdo con la última propuesta que había negociado Bullrich.

¿Qué hubo detrás de la nueva postergación de la reforma a la Ley de Tierras?

En primer lugar, aunque el proyecto requería solo de la mitad más uno de los presentes para ser aprobado, el oficialismo tenía un número muy justo. Las ausencias de Carlos «Camau» Espínola (Provincias Unidas) y de Andrea Cristina (PRO) -que está de licencia por maternidad y vuelve en agosto- les complicó las cuentas.

Además, los tres senadores del bloque Convicción Federal que encabeza la jujeña Carolina Moisés -desprendimiento del bloque peronista/kirchnerista Unión por la Patria- no dio quórum y se oponen a varios puntos del proyecto, entre ellos el capítulo sobre tierras.

«Teníamos 35 votos seguros, pero para un tema tan difícil era muy ajustado y arriesgado», señalaron a iProfesional fuentes cercanas a Bullrich. No obstante, también influyó la falta de un punto en común entre el Senado y la Casa Rosada.

Entre los cambios que negoció el oficialismo con los aliados figuraba la creación de un nuevo registro de tierras en manos extranjeras y, sobre todo, la posibilidad de que cada provincia pudiera elaborar su propio régimen y fijar sus propios límites para la adquisición de tierras por parte de personas o empresas de otro país. Esto figuraba en el borrador número 15.

Las fuentes del oficialismo consultadas por iProfesional señalaron que esto «no le gustó a Sturzenegger», a pesar de que Bullrich estaba de acuerdo con esa modificación porque, según entendía, generaba mayor consenso.

Como autor del proyecto, Sturzenegger siguió de cerca las negociaciones en el Senado y mandó a su número dos, Alejandro Cacace, a tratar de destrabar el tema, pero ese desacuerdo interno complicó aún más la situación.

El temor de Bullrich ante la negativa del ministro era que el proyecto se aprobara con esos cambios y luego Sturzenegger le recomendara al presidente Javier Milei frenarlo en Diputados o, pero aún, vetarlo si se convertía en ley. Por ello, prefirió esperar para «pulir mejor el texto», confiaron a este medio en LLA.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,javier milei

ECONOMIA

“Si no te gusta, andate a Cuba”: Milei defendió al liberalismo y se cruzó con un asistente en pleno discurso

El presidente Javier Milei, defendió al liberalismo, cargó contra la oposición por la fallida sesión en el Senado para tratar el proyecto de ley de propiedad privada y protagonizó un tenso intercambio con un asistente durante el discurso que ofreció en el 172 aniversario de la Bolsa de Comercio de Buenos Aires.

Mientras exponía los lineamientos económicos de su gestión, Milei abordó la problemática del gasto estatal y el déficit fiscal. “Para tener un stock de capital mínimo, necesitan antes generar ingresos y ahorrar. Por lo tanto, si ustedes tienen una sociedad que despilfarra el dinero, que no ahorra, por más que generen ingresos, no van a poder crecer. Si ustedes tienen un gobierno asquerosamente populista que genera quince puntos de déficit fiscal en términos de PBI, se van a estrellar”, expresó el mandatario.

En ese momento, una voz surgió entre los presentes con una referencia directa a la situación económica actual. El jefe de Estado respondió desde el estrado: “No, ahora no, antes. Nosotros salimos de eso, justamente. Hicimos ese ajuste que los malditos populistas dejaron plantada la bomba”.

La misma persona insistió en su cuestionamiento, lo que llevó a Milei a redoblar su postura. “Voy a terminar este mandato, voy a ser reelecto y voy a tener cuatro años más. Y te voy a dar una mala noticia adicional. Estamos sentando las bases para cien años de liberalismo. Por lo tanto, si no te gusta, andate a Cuba”, afirmó el libertario.

En la parte final del acto, el Ejecutivo mantuvo un segundo cruce, esta vez con otro participante, mientras defendía la política del Ejecutivo sobre la empresa estatal YPF. “Algo hemos hecho mal y es que durante casi cien años nos hemos vivido cagando sistemáticamente sobre la propiedad privada”, sostuvo el mandatario ante los invitados de la Bolsa de Comercio de Buenos Aires.

Molesto por los comentarios disonantes, Milei interpeló a quien lo cuestionó desde el público. “¿Por qué no te alquilas un salón y te vas ahí si tenés tanta gana de hablar? En la época en que yo no era presidente, daba conferencias para mil, dos mil y hasta diez mil personas. Tené una carrera si te gusta hablar tanto, kuka”, sentenció.

En otro tramo de su alocución, el presidente abordó la reciente postergación en el Senado de la Nación de la sesión en la que debía tratarse el proyecto de ley sobre propiedad privada impulsado por el Gobierno. A propósito de este tema, expresó críticas hacia los legisladores por la falta de avance en el debate.

En su exposición, Javier Milei afirmó: “Si violentamos el derecho de propiedad, no hay incentivos a ahorrar, cosa que históricamente en Argentina los distintos gobiernos se han dedicado a robarle a los argentinos”.

El mandatario remarcó la importancia del marco legal para la inversión: “Aquel que invierte tiene que poder capturar los resultados de esa inversión, con lo cual también juega un rol fundamental el derecho de propiedad. Y es por eso que no es redundante que estemos enviando al Congreso una ley para declarar la inviolabilidad, el respeto y la defensa a ultranza del derecho de propiedad”.

Añadió, además: “Respetar el derecho de propiedad es lo que va a permitir ahorrar, invertir, crecer y convertirnos en una potencia nuevamente. Además, resulta interesante como principio de revelación, porque aquellos que se opongan a la defensa férrea del derecho de propiedad, como postulamos nosotros en base al orden liberal, está claro que esos son los enemigos del progreso”.

Sobre la postura de los opositores, Milei expresó: “Véanlos hablar, véanlos actuar. Esos son los responsables de la decadencia argentina. Esos son los que violentaron el derecho de propiedad, son los que nos hundieron”.

La cadena de supermercados Carrefour lanzó en la segunda mitad de julio una serie de promociones y descuentos para comprar electrodomésticos, tanto en sus sucursales como mediante el canal online.

Tal como ya es habitual tanto en esta cadena como en sus competidoras, las promociones incluyen rebajas y en algunos casos cuotas sin interés. Lo concreto es que en este caso, Carrefour vende pequeños electrodomésticos con hasta 40% de descuento.

Supermercado Carrefour vende electrodomésticos con hasta 40% de descuento

De acuerdo a un relevamiento realizado por iProfesional, es posible encontrar freidoras de aire, pavas eléctricas, un horno de pan, cafeteras, un afilador de cuchillos eléctricos y hasta un rallador eléctrico, con fuertes rebajas.

En algunos casos, además del descuento es posible comprar en hasta seis cuotas sin interés. Lo que convierte esta promoción en una oportunidad de equipar la cocina o distintos ambientes del hogar por precios más bajos.

A continuación, algunos ejemplos:

Freidora de aire Carrefour (4.9lts)

- Precio en oferta: $71.990

- Descuento del 23%

Pava eléctrica Bluesky (1.7lts)

- Precio en oferta: $29.990

- Descuento del 22%

Afilador de cuchillos eléctrico Mandine

- Precio en oferta: $28.990

- Descuento del 23%

Freidora de aire Moulinex (7.5lts)

- Precio en oferta: $89.900

- Descuento del 25%

Aspiradora inalámbrica

- Precio en oferta: $279.000

- Descuento del 26%

Cafetera eléctrica Electrolux

- Precio en oferta: $43.803

- Descuento del 15%

Rallador eléctrico Mandine

- Precio en oferta: $56.990

- Descuento del 22%

Licuadora de mano Moulinex

- Precio en oferta: $103.900

- Descuento del 25%

Freidora de aire Electrolux (3lts)

- Precio en oferta: $59.900

- Descuento del 40%

- 3 cuotas sin interés

Horno de pan Bluesky

- Precio en oferta: $89.900

- Descuento del 35%

Freidora de aire Maverick (4lts)

- Precio en oferta: $71.063

- Descuento del 23%

- 6 cuotas sin interés

Freidora de aire Moulinex (3.5 lts)

- Precio en oferta: $61.074

- Descuento del 30%

- 3 cuotas sin interés

Supermercado Carrefour vende electrodomésticos con hasta 40% de descuento

El consumo no repunta y supermercados apuestan a promociones

Lo concreto es que la estrategia de Carrefour, como así otras cadenas de supermercados, se da en un contexto marcado por un consumo retraído, que no termina de despegar. Así se desprende de distintos informes, como el que difundió recientemente la Universidad de Palermo.

Según el estudio, el consumo de los hogares continuó sin mostrar una recuperación sostenida durante junio. De acuerdo con el Índice de Consumo Privado (ICP-UP), elaborado por la Facultad de Negocios de la Universidad de Palermo, el gasto de las familias retrocedió 1,1% interanual y encadenó siete meses consecutivos de caídas frente al mismo período del año anterior.

En el balance del primer semestre de 2026, el indicador acumuló una contracción de 1,7% respecto de los primeros seis meses de 2025, una dinámica que ratificó la debilidad que aún exhibe el consumo privado.

No obstante, la medición desestacionalizada dejó una señal positiva. En la comparación con mayo, el índice avanzó 1,2%, marcando una recuperación mensual luego de dos meses en los que la actividad se había mantenido prácticamente sin cambios.

El consumo masivo fue el único segmento que logró crecer

El relevamiento mostró un desempeño dispar entre los distintos rubros que componen el índice. La mayor retracción correspondió a los bienes semidurables, categoría que incluye productos como indumentaria y calzado, con una caída interanual de 3,8%.

Por su parte, los bienes durables registraron un descenso de 1,2%, mientras que los servicios recreativos permanecieron estables respecto de junio de 2025.

En sentido contrario, el consumo masivo fue el único segmento que logró exhibir un resultado positivo, al registrar un crecimiento de 1,1% interanual.

Dentro del rubro alimentos también se observaron comportamientos muy diferentes según el producto.

El consumo de carne porcina aumentó 3,9% frente a junio del año pasado, mientras que las compras de carne vacuna se derrumbaron 13,5%. En tanto, el consumo de carne aviar mostró una baja de 8% interanual.

A la vez, las ventas de combustibles al público descendieron 2,4% respecto del mismo mes de 2025.

Autos, electrodomésticos y cemento también registraron retrocesos

En el segmento de bienes durables, el informe reflejó resultados mixtos.

El patentamiento de motocicletas avanzó 42,3%, aunque esa mejora contrastó con la caída de 13,7% registrada en el patentamiento de automóviles.

Al mismo tiempo, los despachos de cemento en bolsa disminuyeron 5%, mientras que la facturación de electrodomésticos retrocedió 11,6%.

El consumo asociado al ocio y al esparcimiento tampoco logró revertir la tendencia negativa.

Los restaurantes tradicionales de la Ciudad de Buenos Aires acumularon su cuarta caída interanual consecutiva, con una disminución de 3,7%.

En los centros comerciales, las ventas de ropa y calzado cayeron 7,2%, mientras que las compras realizadas en supermercados retrocedieron 13,8% frente a junio del año anterior.

Menor uso del crédito para sostener el consumo

El estudio también detectó una menor utilización del financiamiento por parte de las familias.

Durante junio, la recaudación del IVA, medida a precios constantes, disminuyó 4,2%. En paralelo, las compras con tarjeta de crédito registraron una baja de 5,2%, mientras que los préstamos personales descendieron 2,2%.

El Índice de Consumo Privado (ICP-UP) se elabora a partir del seguimiento de más de 30 indicadores de alta frecuencia, entre ellos ventas minoristas, patentamientos de vehículos, recaudación tributaria y otras variables vinculadas al gasto de los hogares. Su objetivo es anticipar la evolución del consumo privado en la Argentina a través de información de actualización mensual.

La baja de la inflación y el impacto en el consumo, según un economista

Por otra parte, la baja en el nivel de inflación puede ayudar a recuperar el consumo. Así lo prevén distintos analistas. Por caso, Santiago Casas, Economista Jefe de EcoAnalytics, señaló luego del IPC de junio que «la composición del dato deja una señal muy positiva hacia adelante». «Los bienes aumentaron apenas 1,4% mensual y, dentro de ellos, Alimentos y bebidas no alcohólicas registró una suba de solo 1,3%, confirmando que la desinflación se extiende a los productos de consumo masivo. La inflación núcleo, que refleja la tendencia subyacente de los precios, descendió hasta 1,6%, mientras que los componentes estacionales (3,4%) y regulados (2,3%) jugaron en sentido contrario», detalló.

«Hacia adelante, el escenario continúa siendo favorable para que la inflación siga bajando. El equilibrio fiscal y una política monetaria con sesgo contractivo continúan consolidando el proceso de desinflación, por lo que es esperable que la inflación converja hacia registros cada vez más bajos durante el segundo semestre. Al mismo tiempo, una menor inflación contribuirá a sostener la recomposición del salario real, fortaleciendo el poder adquisitivo de los hogares y favoreciendo una recuperación más difundida del consumo interno en los próximos meses», agregó el experto.

En este escenario es que cadenas de supermercados como Carrefour, Coto o Jumbo, entre otras, lanzan frecuentemente promociones, descuentos y la posibilidad de comprar artículos para el hogar con rebajas y hasta cuotas sin interés.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,consumo,precios,supermercado

Milei defendió la propiedad privada y se cruzó con un espectador: «Si no te gusta, andate a Cuba»

De Qatar 2022 a la semifinal del Mundial 2026: la historia detrás del cambio de Enzo Fernández que fue clave contra Inglaterra

Qué dice la carta enviada por los kelpers a la FIFA sobre la bandera de Malvinas en el partido de Argentina e Inglaterra

Atentado a la AMIA: se realizó una nueva jornada de reflexión sobre antisemitismo y discriminación

Mauro Icardi se quedó sin club y Yanina Latorre no tuvo piedad: «Es un nabo que no sirve para nada y un…»

El Senado aprobó un paquete de 29 pliegos judiciales y 27 ascensos diplomáticos

Operativo Reelección 2027: Los 8 Cambios Urgentes que Javier Milei Debe Implementar para Asegurar su Continuidad

El machete del arquero inglés en una botella que sorprendió a Messi tras el triunfo: el dardo de un ayudante de Scaloni a Inglaterra

Quiénes se quedan con las esquinas más cotizadas de la Ciudad tras el cierre de sucursales bancarias

Aumentó 900% la cantidad de repartidores de plataforma en los últimos 6 años

DEPORTE19 horas ago

DEPORTE19 horas agoEl machete del arquero inglés en una botella que sorprendió a Messi tras el triunfo: el dardo de un ayudante de Scaloni a Inglaterra

- CHIMENTOS3 días ago

Yanina Latorre opinó sobre el partido de Argentina versus Inglaterra: “No tiene nada que ver con la guerra de Malvinas”

- INTERNACIONAL3 días ago

Democratic socialists erupt over 2028 endorsement as AOC speculation grows: ‘Dangerous path’