ECONOMIA

Radiografía de los “millonistas”: casi la mitad de los asalariados formales gana menos de un millón de pesos al mes

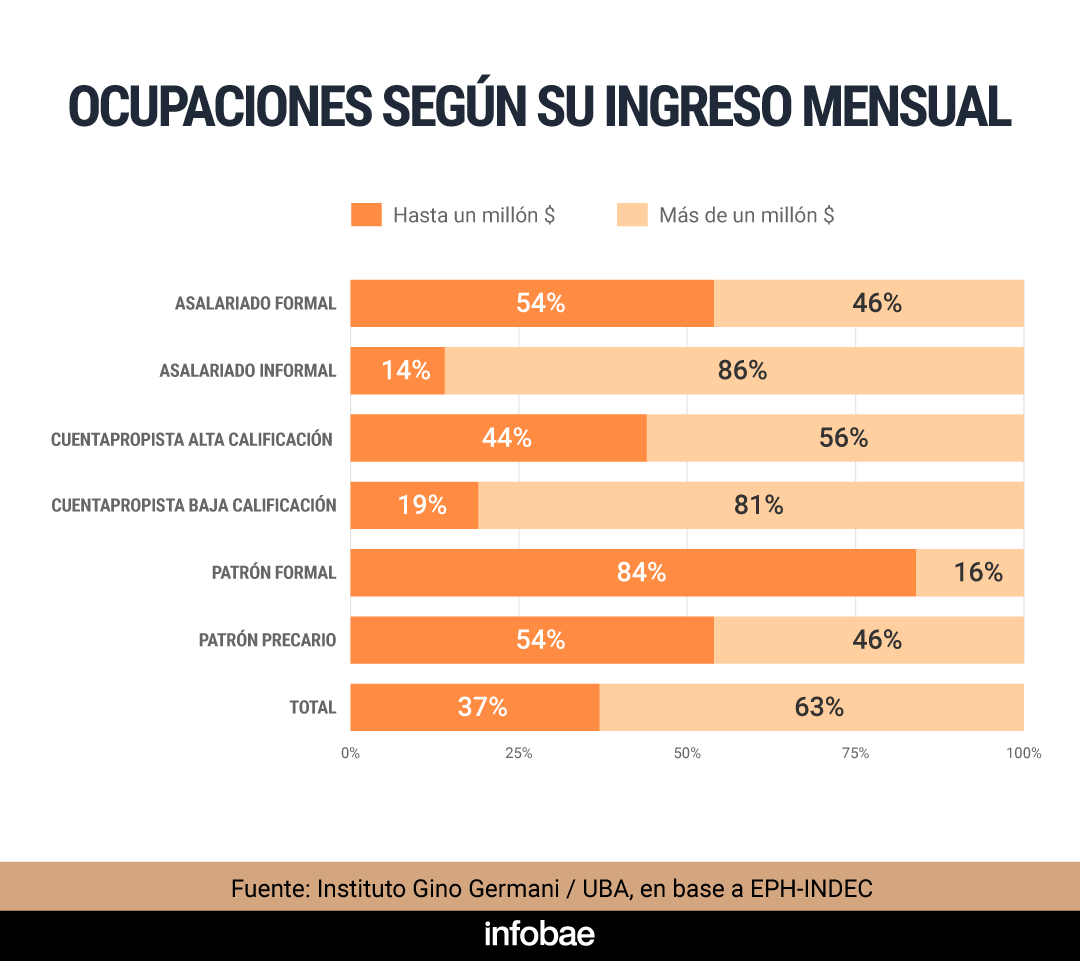

A la manera de los mileuristas de España, aquellos que deben subsistir con 1.000 euros por mes aún con un empleo fijo, la Argentina desarrolló “el fenómeno de los millonistas”. Con ese neologismo se refiere a los argentinos que ganan hasta un millón de pesos por mes un informe del Instituto Gino Germani, de la UBA, que brinda datos precisos sobre ese universo. El 86% de los asalariados informales y el 81% de los cuentapropistas de baja calificación debe sobrevivir con ese ingreso, que se ubica lejos de la línea de pobreza ($1.470.000) y no tan por encima de la de indigencia ($650.000). Incluso, el 46% de los trabajadores formales, aquellos que tienen empleo legal, también son “millonistas”.

El estudio presentó una segmentación del mercado de trabajo en función de los ingresos mensuales, tomando como umbral el millón de pesos. “En el extremo más desfavorable se ubican los asalariados informales y los cuentapropistas de baja calificación: el 86% y el 81% respectivamente perciben ingresos mensuales de hasta un millón de pesos, lo que implica que la enorme mayoría de estos trabajadores no logra superar dicho umbral”, explicó el reporte elaborado por los investigadores Eduardo Chávez Molina, Mariana Sosa y José Rodríguez de la Fuente.

El “fenómeno de los millonistas” es, según la investigación, que aquellos que perciben hasta un millón mensual por su trabajo constituyen el ocupante promedio del mercado laboral argentino: “En términos agregados, el 63% del total de ocupados percibe ingresos mensuales de hasta un millón de pesos, una cifra que expone la crisis salarial generalizada que atraviesa el mercado laboral argentino”.

La categoría no se restringe a la informalidad ni al trabajo precario: la propia estructura salarial formal quedó atravesada por el fenómeno. En el sector de los asalariados formales, el 46% se encuentra por debajo del millón de pesos, mientras que entre los patrones precarios la proporción es idéntica. La excepción más clara la constituyen los patrones formales, donde el 84% supera el umbral del millón de pesos. Les siguen los cuentapropistas de alta calificación, con un 44% que logra cruzar ese piso.

Estas cifras ilustran la profundidad de la segmentación laboral y la extensión del fenómeno. Según el informe, “la enorme mayoría de estos trabajadores no logra superar dicho umbral”. El contexto de deterioro del poder adquisitivo y de crisis salarial se refleja en la distribución de los ingresos reales, no sólo en la informalidad, sino también en sectores tradicionalmente asociados a mejores condiciones laborales.

En cuanto al ranking de ocupaciones informales según la mediana de ingresos, el informe resaltó que, excluyendo las ocupaciones de dirección de pequeños establecimientos, el promedio de ingresos laborales para los no registrados en el cuarto trimestre de 2025 fue de $500.000. Las actividades vinculadas al transporte, la construcción y la reparación de bienes son las que mayores ingresos lograron captar dentro de la informalidad, aunque ese monto continúa lejos de la canasta básica familiar.

La brecha entre ramas de actividad también resulta significativa. El sector de explotación de minas y canteras se destacó como el único que duplicó, y en algunos casos superó, los ingresos promedio del resto de las actividades económicas. Esta diferencia acentuó la segmentación, mostrando la desigualdad estructural dentro del mercado de trabajo argentino.

Frente a la crisis salarial y la insuficiencia de los ingresos laborales, las estrategias económicas de las familias para sostener el consumo adquirieron centralidad. El informe del Instituto Gino Germani examinó las prácticas y recursos a los que recurrieron los hogares argentinos, en particular a partir del impacto de la devaluación de finales de 2023. Gastar los ahorros le permitió a muchos amortiguar el golpe inicial de la pérdida de poder adquisitivo. El estudio señaló: “El principal recurso al que los hogares recurrieron luego de la devaluación de finales de 2023 fue la utilización de ahorros familiares. Luego, el uso de este activo fue descendiendo a niveles similares a los de años anteriores”.

El acceso a préstamos de amigos o familiares se mantuvo constante en torno al 16% de los hogares, mientras que la necesidad de recurrir a préstamos bancarios o financieros aumentó hacia fines de 2025 y alcanzó al 15%. El análisis por clase social mostró diferencias en la implementación de estas estrategias. La utilización de ahorros resultó transversal entre los grupos, pero los trabajadores manuales fueron quienes más recurrieron a este recurso, con una proporción cercana al 40%. En el caso de los préstamos bancarios o financieros, los trabajadores de grandes establecimientos encabezaron el acceso, en torno al 20%.

El fenómeno millonista, lejos de circunscribirse a sectores informales o precarios, se extendió a buena parte del mercado laboral formal. La investigación refleja un escenario social en el que la protección legal del empleo no garantiza por sí sola la superación del umbral del millón de pesos.

La segmentación del mercado laboral argentino quedó reflejada en los niveles de ingresos y en las estrategias de los hogares para hacer frente a la insuficiencia salarial. Los millonistas se consolidó como una característica central de la estructura social argentina, según la investigación. La persistencia de este fenómeno y la incapacidad de los ingresos laborales para superar el millón de pesos en la mayoría de los casos marcan el pulso de la crisis salarial y la fragmentación social.

Economy,Politics

El primer mes de Adrián Ravier como vocero presidencial desnudó un problema de comunicación que preocupa en el gobierno de Javier Milei: la sucesión de errores no forzados llegó al extremo este jueves con su afirmación de que el dólar podría trepar a $1.800 en los próximos meses. La definición, aunque buscó plantear un escenario hipotético y demostrar la fortaleza del plan económico, fue interpretada internamente como un serio traspié en uno de los temas más sensibles para el Gobierno: la estabilidad cambiaria.

Según coincidieron distintas fuentes oficiales, Javier Milei, Karina Milei y funcionarios del Ministerio de Economía que conduce Luis «Toto» Caputo le hicieron llegar rápidamente su malestar. La advertencia fue transmitida en términos cordiales, pero la queja existió: un vocero presidencial no puede emitir opiniones que puedan ser interpretadas como una señal del Gobierno sobre el futuro del tipo de cambio.

La estabilidad del dólar constituye una de las principales anclas antiinflacionarias del programa económico libertario y cualquier declaración que pueda generar incertidumbre es observada con extrema preocupación, tanto en la Casa Rosada como en el Palacio de Hacienda.

Pese al enojo, nadie imagina un desplazamiento de Ravier. Su relación personal con Milei, su condición de economista, su paso por la Fundación Faro, su cercanía al asesor presidencial Santiago Caputo y su pertenencia al núcleo ideológico libertario le otorgan un respaldo político que hoy parece inalterable. En cambio, dentro del oficialismo ya hablan de profundizar el trabajo de preparación y entrenamiento comunicacional que coordina el equipo de Santiago Caputo.

El equipo de la consultora de Caputo afila el media training, una práctica que los consultores realizan con políticos, empresarios o voceros para someterlos a escenarios simulados de tensión con periodistas mediante un juego de roles.

«Lo que dijo no fue el mejor comentario», reconoció un funcionario económico del equipo de Caputo. «Pero tampoco hubo una tormenta. No rebotó demasiado en el mercado y, por ahora, no tuvo impacto real. De todas maneras, ya venía acumulando algunos errores y, siendo economista, debería medir mucho más sus palabras», agregó.

Durante toda la jornada, en Balcarce 50 siguieron con atención la evolución del mercado cambiario para verificar si las declaraciones podían alterar las cotizaciones. Finalmente, el efecto fue prácticamente nulo.

El dólar oficial cerró en $1.520, con una suba del 0,70%; el dólar tarjeta terminó en $1.976; el dólar blue bajó un 0,30% hasta los $1.545; el MEP finalizó en $1.531,63, mientras que el contado con liquidación cerró en $1.600,03.

El enojo de Javier Milei por los comentarios del vocero sobre el dólar

Ese comportamiento terminó descomprimiendo parcialmente la tensión política, aunque no eliminó el malestar interno. En la Casa Rosada sostienen que la reacción presidencial fue inmediata: Milei y Karina convocaron al vocero para hacerle saber que había cometido un error de comunicación. También en Economía se mostraron incómodos porque consideran que instalar la posibilidad de un dólar a $1.800 contradice el mensaje de estabilidad que buscan transmitir desde hace meses.

Tras ese episodio, el Gobierno dispuso un virtual cerrojo informativo. La orden fue no alimentar la polémica ni profundizar públicamente la discusión para evitar que escalara hacia los mercados y no debilitar la autoridad del nuevo vocero, que viene acumulando varios errores no forzados.

«Es un chico que todavía no termina de darse cuenta de dónde está parado. Cree que habla como economista cuando en realidad habla en nombre de un Presidente y de todo un Gobierno«, resumió con crudeza un funcionario de la Casa Rosada.

Otra fuente fue todavía más gráfica: «Quiso explicar que las reformas son tan sólidas que incluso un dólar algo más alto no alteraría el programa económico. El problema es que lo expresó muy mal».

Las declaraciones que desataron la controversia fueron realizadas durante una entrevista en el canal de streaming Carajo, donde Ravier sostuvo: «Nadie ve un escenario de cuadruplicar el tipo de cambio. Ahora, si el tipo de cambio llega a $1.700 o $1.800 dentro de unos meses, que es una posibilidad, la estabilidad cambiaria sigue estando muy clara». Quedó flotando así la posibilidad de un deslizamiento del tipo de cambio que oficialmente el Gobierno niega.

En el oficialismo consideran que ese tipo de definiciones no deberían formar parte del discurso de un vocero presidencial. La incomodidad, de todos modos, no se limita a este episodio. Desde que asumió hace apenas un mes, Ravier acumuló otros tropiezos que fueron erosionando la confianza de distintos sectores del Gobierno.

La lista de errores que arrastra el vocero presidencial desde que asumió

Los antecedentes y errores no forzados del vocero presidencial incluyen una serie de episodios que preocupan en Casa Rosada:

- Durante una conferencia de prensa, leyó por error una respuesta correspondiente a otra pregunta y debió interrumpirse para buscar la información correcta, lo cual desnudó que llevaba respuestas escritas para cada posible consulta de los periodistas acreditados. Nunca en la historia de los voceros presidenciales se había visto algo así

- Luego del partido entre Argentina y Gran Bretaña, en el que los jugadores argentinos mostraron la bandera «Las Malvinas son Argentinas», Ravier posteó en las redes un mensaje que decía: «Si somos un país bananero no recuperaremos las Malvinas». Al día siguiente tuvo que salir a aclarar sus dichos en redes sociales tras el revuelo provocado por la expresión «país bananero», y afirmó: «Niego rotundamente haber dicho que somos un país bananero, lo cual fue interpretado de mala fe»

- Protagonizó cruces con periodistas por las restricciones impuestas a la prensa acreditada en la Casa Rosada. Incluso sostuvo que en la Casa Blanca la Sala de Periodistas está en un edificio alejado, cuando no es así, lo que los propios cronistas le hicieron saber

- En el inicio de su gestión señaló, ante la quita de subsidios de gas en las zonas frías, que los usuarios «tienen que abrigarse» para no encender las estufas, lo cual le valió fuertes críticas

- Atribuyó la alta morosidad en los créditos bancarios a una supuesta «responsabilidad» en el gasto excesivo por parte de los deudores

Por qué extrañan a Manuel Adorni más que nunca

En el oficialismo reconocen que la transición desde Manuel Adorni no resulta sencilla. El estilo de Ravier es respetuoso y carece de la ironía de Adorni, pero suele enredarse en afirmaciones de las cuales le resulta difícil salir airoso. «Hoy lo extrañan más que nunca porque este tipo de errores no los tenía«, comentó un dirigente cercano al exvocero y exjefe de Gabinete.

Ravier llegó precisamente para intentar cerrar el capítulo abierto por la salida de Adorni, quien dejó la vocería y la Jefatura de Gabinete tras quedar envuelto en investigaciones judiciales por presunto enriquecimiento ilícito. Su perfil técnico, moderado y académico fue inicialmente bien recibido dentro del Gobierno; sin embargo, el desafío de pasar de analista económico a portavoz presidencial comenzó a mostrar serias dificultades.

«Una cosa es ser economista y otra muy distinta es ser vocero. Ya no habla por sí mismo; cada palabra representa la posición oficial del Gobierno«, sintetizó un importante referente libertario.

Pese a las críticas, en el entorno presidencial descartan cambios. «No es el momento y, además, Javier no toma ese tipo de decisiones por un episodio de estas características», explican.

También destacan que Ravier mantiene reuniones permanentes con ministros para interiorizarse sobre cada área de gestión y que continúa con el proceso de capacitación comunicacional coordinado por el equipo político de Santiago Caputo. Pero todavía debe tomar algunas clases más.

«Es inteligente, preparado y valioso. Lo que necesita es más entrenamiento para entender que ya no está dando una clase de economía, sino representando institucionalmente al Presidente«, resumió una fuente oficial.

El mensaje que quedó instalado en la Casa Rosada es que los márgenes para nuevos errores se redujeron al mínimo. En un Gobierno que convirtió la estabilidad cambiaria en uno de los pilares centrales de su estrategia económica, cualquier palabra sobre el dólar puede transformarse en un problema político de primera magnitud.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,adrián ravier,javier milei,dolar

ECONOMIA

Jornada financiera: cayeron las acciones argentinas y el riesgo país tocó el mayor nivel en más de un mes

Los activos argentinos operaron con bajas este viernes influenciados por a cautela en la operatoria del exterior, mientras que en el mercado de cambios el dólar subió a precios récord y el Banco Central efectuó compras de divisas por USD 345 millones que elevaron a las reservas otra vez por encima de los 49.000 millones de dólares.

Los indicadores de Wall Street exhibieron movimiento dispar, con un Dow Jones de Industriales que subió 0,5% y el panel tecnológico Nasdaq que cerró un 0,6% negativo. El índice S&P Merval de la Bolsa de Comercio de Buenos Aires cayó 1,1% en pesos, a 3.283.854 puntos.

Entre los ADR y acciones de compañías argentinas que son operados en dólares en Nueva York hubo mayoría de bajas, aunque de escasa magnitud. Destacaron Satellogic (-5,8%) y Loma Negra (-4,3%).

Los bonos soberanos en dólares -Bonares y Globales- restaron 0,2% en promedio, mientras que el riesgo país de JP Morgan ascendió tres unidades para la Argentina, en los 437 puntos básicos, en lo más alto desde el 11 de junio.

Los precios de los futuros del petróleo cayeron cerca de un 2%, pero siguieron apuntando a importantes ganancias semanales en torno a 18% debido a la preocupación por la interrupción de los flujos energéticos en el Mar Rojo y al temor a una mayor escalada en la guerra de Estados Unidos e Israel contra Irán.

Los futuros del Brent del Mar del Norte para septiembre cedieron 2,4% a USD 98,32 el barril, tras haber cerrado por encima de los 100 dólares en la sesión anterior por primera vez desde mayo, después de que los hutíes, alineados con Irán, dijeron haber atacado dos petroleros saudíes en el Mar Rojo. Los futuros del WTI (West Texas Intermediate) en Estados Unidos bajaron 1,8%, a USD 90,51 por barril.

Para Damián Vlassich, Team Leader de Estrategias de Inversión en IOL, “la semana estuvo marcada por el hundimiento del sector tecnológico tras las dudas por los desmedidos costos de la Inteligencia Artificial y el salto del petróleo por encima de los USD 100. A su vez, a la escalada militar en Medio Oriente y las tensiones en rutas marítimas clave se le sumó la reactivación del frente comercial por nuevos aranceles de Estados Unidos a 60 países”.

“En la plaza local, los activos argentinos sufrieron el impacto directo de la aversión al riesgo internacional y datos débiles sobre el consumo masivo doméstico. La renta fija anotó pérdidas semanales que empujaron al riesgo país por encima de los 440 puntos básicos, su peor avance semanal en tres meses, mientras las acciones y los ADR operaron con sesgo marcadamente vendedor”, continuó Vlassich.

“La semana dejó señales positivas en el frente macroeconómico. El superávit comercial acumulado alcanzó USD 13.900 millones, impulsado por exportaciones récord y acompañado de una recuperación gradual de las importaciones. El Tesoro canjeó parte de la Lelink de julio para reducir vencimientos y moderar posibles presiones cambiarias. Finalmente, Moody’s elevó la calificación soberana a B3, mientras el BCRA mantuvo sus compras de divisas y acumuló USD 1.900 millones durante julio, con un peso relativamente estable”, detallaron los analistas de Puente.

“No hubo una reacción fuerte de los precios de los bonos soberanos tras la recalificación, dado que los bonos ya estaban cotizando como B-/B3. El elevado superávit comercial sostiene la oferta de divisas y permite al BCRA acumular reservas sin generar una presión cambiaria significativa. El canje del Tesoro contribuye a administrar la liquidez de fin de mes, mientras la actividad económica muestra una recuperación desigual, con debilidad en sectores intensivos en empleo y efectos potenciales sobre la recaudación”, continuaron desde Puente.

GMA Capital resumió: “Más allá de la mejora del rating, el mensaje puso el foco en dos pilares que comienzan a redefinir el perfil crediticio del país: la capacidad de generar divisas y el fortalecimiento de la posición financiera. En el primer semestre, el superávit comercial alcanzó casi USD 14.000 millones, impulsado por un crecimiento de 42,5% en las exportaciones energéticas”.

Con un monto negociado de USD 463,4 millones en el segmento de contado, el dólar mayorista subió ocho pesos o 0,5%, a $1.497, un nuevo máximo nominal. En lo que va de julio la suba de la divisa se ajusta a 15 pesos o 1 por ciento.

“En la última media hora de operaciones la demanda recuperó protagonismo y el tipo de cambio rebotó hasta cerrar en $1.497, su máximo nivel del año, acumulando una suba semanal del 1,1%“, explicó Nicolás Merino, operador de ABC Mercado de Cambios.

El Banco Central fijó un techo para el esquema de bandas cambiarias en los $1.836,23, de modo que el tipo de cambio oficial quedó a 339,23 pesos o 22,7% de ese límite de flotación, lo suficientemente amplio como para permitir compras del BCRA en la plaza de contado.

El dólar al público subió diez pesos o 0,7%, a $1.520 para la venta en el Banco Nación, también un máximo nominal, por encima de los $1.515 del 22 de octubre, récord anterior.

El BCRA informó que en las entidades financieras el dólar minorista promedió $1.518,86 para la venta y $1.468,03, por encima del máximo anterior que promedió $1.518,74 el 21 de octubre de 2025.

El dólar blue cedió cinco pesos o 0,3% en el día, a 1.545 pesos. Esta cotización tocó un récord intradiario en los $1.560 el jueves.

La tendencia alcista también se registra en los dólares financieros. El “contado con liquidación” cerró a $1.600,03 (+0,7%), para acercarse al récord de $1.610 del 21 de octubre del año pasado.

La entidad monetaria se alzó con USD 345 millones, una cifra que incrementó el saldo de compras semanal a 492 millones de dólares. El monto se justificó, por la compra de divisas “en bloque” por la colocación de bonos de la provincia de Neuquén, compras en el mercado por la liquidación de exportaciones y el aporte extra de USD 50 millones por la suba de la cotización de activos como el oro.

Las reservas internacionales brutas avanzaron en USD 499 millones, a USD 49.183 millones, un máximo desde el 7 de julio.

Business,Corporate Events,North America

El Gobierno buscó llevar tranquilidad al mercado este viernes y descartó cualquier cambio en la estrategia cambiaria, luego de que el vocero presidencial Adrián Ravier afirmara que un dólar a $1.700 o $1.800 «es una posibilidad» en los próximos meses.

Desde la Casa Rosada aseguraron que esas declaraciones no reflejan la planificación oficial y remarcaron que la política monetaria y cambiaria impulsada por la administración de Javier Milei se mantendrá sin modificaciones.

Dólar: qué dijo el Gobierno luego de los dichos del vocero Ravier

Fuentes oficiales fueron categóricas al referirse a los dichos del vocero presidencial. «No hay nada; Ravier se equivocó», resumieron desde las más altas esferas del Gobierno para desactivar las especulaciones que generaron sus declaraciones.

Más tarde, otras fuentes oficiales reforzaron el mensaje y aseguraron que un dólar a $1.800 no forma parte de los escenarios previstos por el Ejecutivo.

«Descartado que eso suceda. No está en la planificación«, señalaron.

La polémica comenzó durante su participación en La Misa, el programa conducido por Daniel Parisini, conocido como Gordo Dan, en el canal de streaming Carajo.

Al analizar las fuertes devaluaciones registradas en gobiernos anteriores, Ravier sostuvo: «Cuando uno mira lo que le pasó al macrismo, ellos estaban en un tipo de cambio en $15, se fue a $60. Cuadruplicar el tipo de cambio significaría que hoy pasamos de $1.500 a $6.000. En 2002, el tipo de cambio pasó de $1 a $3; sería como hoy pasar de $1.500 a $4.500. Nadie ve ese escenario. Ahora, que el tipo de cambio llegue a $1.800, a $1.700, para dentro de unos meses es una posibilidad«.

Sus declaraciones fueron interpretadas por el mercado como la posibilidad de una devaluación de entre 13% y 20%, lo que obligó al Gobierno a salir rápidamente a fijar posición.

Sin embargo, desde el oficialismo insistieron en que no habrá modificaciones en la política monetaria y utilizaron como argumento la fuerte intervención que viene realizando el Banco Central (BCRA) en el mercado cambiario.

Una fuente de La Libertad Avanza sostuvo que las compras de divisas realizadas por la autoridad monetaria reflejan la continuidad de la estrategia oficial. «Mirá la cantidad de dólares que compró el BCRA en las últimas jornadas. El valor del dólar se mantiene por las compras del Central», explicó esa fuente.

En las últimas ruedas, el Banco Central intensificó su presencia en el mercado oficial y ya acumula más de u$s13.000 millones en compras netas durante 2026, una política orientada a fortalecer las reservas internacionales y sostener la estabilidad cambiaria.

Enojo en el Gobierno por las declaraciones de Adrián Ravier

Según coincidieron distintas fuentes oficiales, Javier Milei, Karina Milei y funcionarios del Ministerio de Economía que conduce Luis «Toto» Caputo le hicieron llegar rápidamente su malestar. La advertencia fue transmitida en términos cordiales, pero la queja existió: un vocero presidencial no puede emitir opiniones que puedan ser interpretadas como una señal del Gobierno sobre el futuro del tipo de cambio.

La estabilidad del dólar constituye una de las principales anclas antiinflacionarias del programa económico libertario y cualquier declaración que pueda generar incertidumbre es observada con extrema preocupación, tanto en la Casa Rosada como en el Palacio de Hacienda.

Pese al enojo, nadie imagina un desplazamiento de Ravier. Su relación personal con Milei, su condición de economista, su paso por la Fundación Faro, su cercanía al asesor presidencial Santiago Caputo y su pertenencia al núcleo ideológico libertario le otorgan un respaldo político que hoy parece inalterable. En cambio, dentro del oficialismo ya hablan de profundizar el trabajo de preparación y entrenamiento comunicacional que coordina el equipo de Santiago Caputo.

El equipo de la consultora de Caputo afila el media training, una práctica que los consultores realizan con políticos, empresarios o voceros para someterlos a escenarios simulados de tensión con periodistas mediante un juego de roles.

«Lo que dijo no fue el mejor comentario», reconoció un funcionario económico del equipo de Caputo. «Pero tampoco hubo una tormenta. No rebotó demasiado en el mercado y, por ahora, no tuvo impacto real. De todas maneras, ya venía acumulando algunos errores y, siendo economista, debería medir mucho más sus palabras», agregó.

Durante toda la jornada, en Balcarce 50 siguieron con atención la evolución del mercado cambiario para verificar si las declaraciones podían alterar las cotizaciones. Finalmente, el efecto fue prácticamente nulo.

Ese comportamiento terminó descomprimiendo parcialmente la tensión política, aunque no eliminó el malestar interno. En la Casa Rosada sostienen que la reacción presidencial fue inmediata: Milei y Karina convocaron al vocero para hacerle saber que había cometido un error de comunicación. También en Economía se mostraron incómodos porque consideran que instalar la posibilidad de un dólar a $1.800 contradice el mensaje de estabilidad que buscan transmitir desde hace meses.

Tras ese episodio, el Gobierno dispuso un virtual cerrojo informativo. La orden fue no alimentar la polémica ni profundizar públicamente la discusión para evitar que escalara hacia los mercados y no debilitar la autoridad del nuevo vocero, que viene acumulando varios errores no forzados.

«Es un chico que todavía no termina de darse cuenta de dónde está parado. Cree que habla como economista cuando en realidad habla en nombre de un Presidente y de todo un Gobierno«, resumió con crudeza un funcionario de la Casa Rosada.

Otra fuente fue todavía más gráfica: «Quiso explicar que las reformas son tan sólidas que incluso un dólar algo más alto no alteraría el programa económico. El problema es que lo expresó muy mal».

Las declaraciones que desataron la controversia fueron realizadas durante una entrevista en el canal de streaming Carajo, donde Ravier sostuvo: «Nadie ve un escenario de cuadruplicar el tipo de cambio. Ahora, si el tipo de cambio llega a $1.700 o $1.800 dentro de unos meses, que es una posibilidad, la estabilidad cambiaria sigue estando muy clara». Quedó flotando así la posibilidad de un deslizamiento del tipo de cambio que oficialmente el Gobierno niega.

En el oficialismo consideran que ese tipo de definiciones no deberían formar parte del discurso de un vocero presidencial. La incomodidad, de todos modos, no se limita a este episodio. Desde que asumió hace apenas un mes, Ravier acumuló otros tropiezos que fueron erosionando la confianza de distintos sectores del Gobierno.

La lista de errores que arrastra el vocero presidencial desde que asumió

Los antecedentes y errores no forzados del vocero presidencial incluyen una serie de episodios que preocupan en Casa Rosada:

- Durante una conferencia de prensa, leyó por error una respuesta correspondiente a otra pregunta y debió interrumpirse para buscar la información correcta, lo cual desnudó que llevaba respuestas escritas para cada posible consulta de los periodistas acreditados. Nunca en la historia de los voceros presidenciales se había visto algo así

- Luego del partido entre Argentina y Gran Bretaña, en el que los jugadores argentinos mostraron la bandera «Las Malvinas son Argentinas», Ravier posteó en las redes un mensaje que decía: «Si somos un país bananero no recuperaremos las Malvinas». Al día siguiente tuvo que salir a aclarar sus dichos en redes sociales tras el revuelo provocado por la expresión «país bananero», y afirmó: «Niego rotundamente haber dicho que somos un país bananero, lo cual fue interpretado de mala fe»

- Protagonizó cruces con periodistas por las restricciones impuestas a la prensa acreditada en la Casa Rosada. Incluso sostuvo que en la Casa Blanca la Sala de Periodistas está en un edificio alejado, cuando no es así, lo que los propios cronistas le hicieron saber

- En el inicio de su gestión señaló, ante la quita de subsidios de gas en las zonas frías, que los usuarios «tienen que abrigarse» para no encender las estufas, lo cual le valió fuertes críticas

- Atribuyó la alta morosidad en los créditos bancarios a una supuesta «responsabilidad» en el gasto excesivo por parte de los deudores

En el oficialismo reconocen que la transición desde Manuel Adorni no resulta sencilla. El estilo de Ravier es respetuoso y carece de la ironía de Adorni, pero suele enredarse en afirmaciones de las cuales le resulta difícil salir airoso. «Hoy lo extrañan más que nunca porque este tipo de errores no los tenía«, comentó un dirigente cercano al exvocero y exjefe de Gabinete.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolar,gobierno

El Gobierno define los cambios en el BCRA como “el proyecto del semestre” y Milei prepara su presentación

El Gato Sylvestre debutó como angelito de LAM y sorprendió con sus chimentos

Lanús vs San Lorenzo: formaciones, hora y dónde ver por tv

Estudiantes de la Usac denuncian ante el Ministerio Público de Guatemala la desaparición de sus registros académicos

En la Casa Rosada ya hay malestar con Adrián Ravier tras proyectar el precio del dólar

Antes de la visita de Milei a la Rural, LLA y sus aliados esperan una señal de la Casa Rosada para impulsar los proyectos vinculados al campo

Escándalo Mundial: Las presiones secretas, la amenaza de la FIFA por Malvinas y la verdad detrás del partido contra España

Jorge Berredo, general retirado de las FFAA, asumió como Secretario de Seguridad en San Isidro

Sin la anestesia mundialista, aflora la crisis del conurbano y Milei necesita reconectar con lo popular

Paro de transporte. El universo de los sindicalistas que pueden frenar los vuelos en el país

DEPORTE3 días ago

DEPORTE3 días agoEscándalo Mundial: Las presiones secretas, la amenaza de la FIFA por Malvinas y la verdad detrás del partido contra España

- POLITICA2 días ago

Jorge Berredo, general retirado de las FFAA, asumió como Secretario de Seguridad en San Isidro

- POLITICA2 días ago

Sin la anestesia mundialista, aflora la crisis del conurbano y Milei necesita reconectar con lo popular