ECONOMIA

Según un informe, pese al “circo político”, Argentina está al inicio de un boom económico como el que vivió Colombia de 2009 a 2013

Centro Democrático-redes sociales-AFP

Argentina podría ingresar en una fase de expansión económica similar al boom energético que impulso a la economía colombiana entre 2009 y 2013, siempre que sortee el actual “circo político”, dice un informe de Grit Capital Group, una firma de inversión orientada a fondos cuantitativos, gestión de carteras emergentes y capital de riesgo.

El informe, al que accedió Infobae, destaca la mejora en los términos de intercambio, el crecimiento sostenido de las exportaciones y el avance del sector energético argentino. El análisis, firmado por Walter Stoeppelwerth, Chief Investmen Officer (CIO) de Grit y de extenso recorrido por Brasil y la Argentina, donde participó en PPI y en la Universidad Torcuato di Tella.

Entre otras cosas el informe destaca el reciente ritmo de compra de dólares del BCRA, en particular los USD 328 millones, que atribuye a una fuerte compra “en bloque”. Ese movimiento, dice, fue acompañado por un crecimiento en la liquidación de divisas provenientes del sector agrícola, que alcanzó un promedio diario de 160 millones de dólares en mayo, frente a los 124,5 millones de abril.

El informe también subraya que Argentina atraviesa un fenómeno de bonanza de términos de intercambio. Los datos de comercio exterior de abril revelan un superávit récord de USD 2.711 millones, gracias a un fuerte salto en las exportaciones energéticas y una caída significativa de las importaciones de combustibles.

Las exportaciones de energía, subraya Grit Capital, treparon un 85,4% interanual, mientras las importaciones de derivados de petróleo y destilados se redujeron 45,4% y dice que cuando se completen las obras del Gasoducto Perito Moreno II, hacia el norte, previstas para mayo de 2027, las importaciones energéticas serán “un error de redondeo”.

La diversificación exportadora juega un rol central en el nuevo perfil macroeconómico. Al respecto, Grit Capital subraya que en abril las exportaciones de Manufacturas de Origen Industrial (MOI) sumaron USD 2.528 millones, un aumento del 43,3% interanual, impulsadas porenvíos de equipos de transporte, productos químicos y metales preciosos.

En tanto, las Manufacturas de Origen Agropecuario (MOA) aportaron USD 2.705 millones, un aumento del 14,1%, con la molienda de soja y sus derivados como motor principal, aunque el informe advierte una “moderación estructural” del complejo oleaginoso, pues el saldo comercial de soja se redujo 16,2% en el primer cuatrimestre respecto a igual lapso de 2025. la venta de productos primarios, en tanto, aportó USD 2.127 millones de dólares y un crecimiento del 25% anual.

Con todo, el informe subraya la transformación estructural del sector energético argentino, que en abril exportó por USD 1.554 millones, el 17,4% del total nacional, y generó un superávit de 1.248 millones. Este cambio, dice, altera sustancialmente las restricciones históricas de balanza de pagos del país, en la que las importaciones energéticas presionaban las reservas durante los ciclos de reactivación.

Según el documento, “si la Argentina puede capturar USD 7.000 a 8.000 millones anuales de Inversión Extranjera Directa” (IED) su Balanza de Pagos finalmente lucirá solida a los inversores extranjeros”. Y dirigiéndose a potenciales inversores, Stoeppelwerth desafía: “si Usted piensa que la hoja de ruta de la Argentina para los próximos cuatro años es similar o superior a la historia del boom energético de Colombia entre de 2009 a 2013, entonces debe aguantar sus títulos soberanos (de la Argentina) y agregar mas en función de las oportunidades a causa del circo político de la administración Milei”.

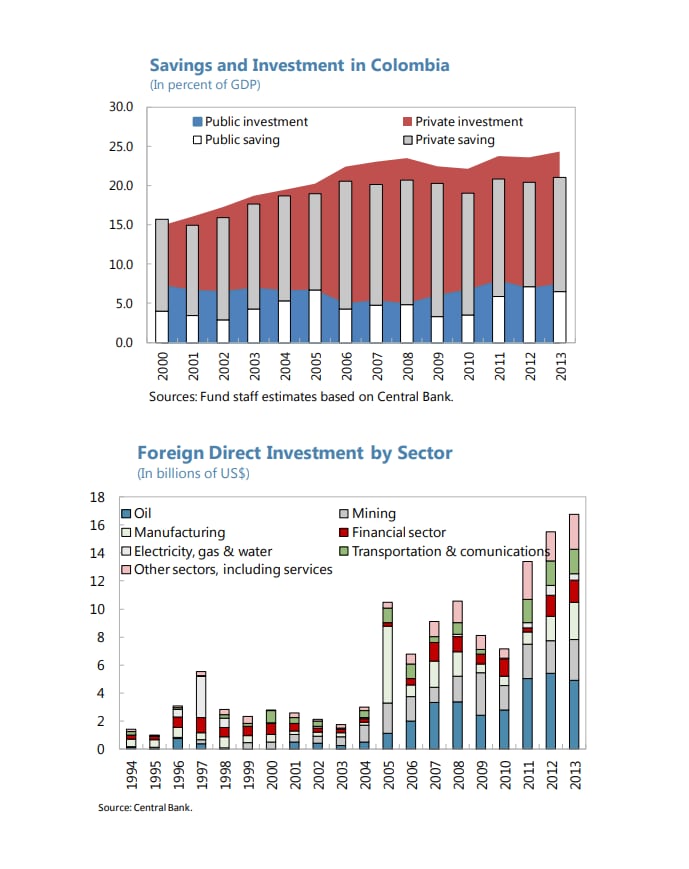

Cabe notar que entre 2009 y 2013 Colombia experimentó un “boom energético” gracias a los precios internacionales del petróleo, el carbón y otros minerales que, sumado a reformas que abrieron el sector a la inversión extranjera y fortalecieron la seguridad en zonas productivas, volvió al sector energético y minero un motor de la economía colombiana.

Durante el quinquenio que cita el informe, entre las gestiones presidenciales de Álvaro Uribe (2002-2010) y Juan Manuel Santos (2010-2018), ambos electos y reelectos por el partido del “Centro Democrático”, la participación de hidrocarburos y minería aumentó de 9,7 a 11,2% del PBI, la Inversión Extranjera Directa en minas y energía pasó de menos de USD 5.000 millones a mas de USD 8.000 millones anuales, el sector aporto mas del 50% de las exportaciones y generó una enorme masa de ingresos fiscales.

Según datos del Banco Mundial, 2008 y 2013 el ingreso per cápita del 40% más pobre creció al 6,6% anual, más que el promedio nacional. La revisión de “Artículo 4″ que el FMI hizo de la economía colombiana en 2014 (ver abajo) marca un fuerte aumento de la inversión en los años previos, motor de una prosperidad que se diluyó en los años posteriores.

El boom energético también generó desafíos. El rápido crecimiento del sector extractivo desplazó a sectores como agricultura e industria, un típico caso de “enfermedad holandesa” como el que algunos analistas creen que podría suceder en la Argentina. Además, la creación de empleo directo fue limitada, debido a la intensidad de capital de esos sectores, algo que también marcan algunos analistas locales, quienes destacan por el contrario que sectores como industria, comercio y construcción, mas intensivos en empleo, se han rezagado durante la gestión Milei, aunque industria y comercio evidenciaron signos de recuperación en marzo, según informo el Indec.

De hecho, el próximo domingo tendrá lugar la primera vuelta de la elección presidencial. Los favoritos son Iván Cepeda, del “Pacto Histórico” de fuerzas que lidera el actual presidente, Gustavo Petro, y Abelardo de la Espriella, empresario y outsider de la política que algunos califian de “Milei colombiano”. En 2022 Petro fue elegido en segunda vuelta, en la que se impuso por escaso margen a Rodolfo Hernández, candidato de una “Liga de Gobernadores” anticorrupción.

En cuanto a la Argentina actual, el informe de Grit Capital explica que la mejora de los términos de intercambio es clave en el buen desempeño externo. Los precios de exportación subieron 10,8% anual, mientras que los de importación avanzaron solo 4,1%, algo que según calculo el propio Indec generó un ingreso adicional de USD 520 millones al país.

Según el análisis, la sostenibilidad de la actual dinámica dependerá de preservar la competitividad cambiaria y mantener la disciplina fiscal y monetaria.

Hay instituciones que trascienden el paso del tiempo porque saben adaptarse a los cambios sin renunciar a los principios que les dieron origen. La Sociedad Rural Argentina cumple 160 años con esa convicción: seguir contribuyendo al desarrollo del país desde la producción, la innovación y el compromiso con el bien común.

A lo largo de su historia, la entidad acompañó la transformación del agro argentino promoviendo la incorporación de tecnología, la mejora genética y la innovación productiva, al tiempo que defendió valores esenciales para el crecimiento de cualquier nación: la propiedad privada, la libertad de producir, la seguridad jurídica y el respeto por las instituciones.

Este aniversario no invita únicamente a mirar el camino recorrido. Nos interpela, sobre todo, a pensar en el futuro.

Cuando la producción crece, crecen también el empleo, las exportaciones, la inversión y las oportunidades para el desarrollo federal

La Argentina tiene una oportunidad excepcional en un mundo que demanda cada vez más alimentos, energía y conocimiento. Contamos con recursos naturales de enorme valor, pero también con productores, empresarios, científicos y trabajadores capaces de innovar, invertir y competir al más alto nivel. Ese potencial necesita un entorno que lo acompañe con estabilidad macroeconómica, previsibilidad y reglas claras que alienten la inversión y el desarrollo.

El agro ha demostrado, incluso en contextos adversos, una extraordinaria capacidad de adaptación. Gracias a la incorporación permanente de tecnología y conocimiento, la agroindustria argentina es hoy uno de los sectores más dinámicos y competitivos de nuestra economía. Biotecnología, agricultura de precisión, inteligencia artificial, genética y digitalización forman parte de una transformación que fortalece la productividad y consolida un modelo cada vez más sostenible.

El desafío que tenemos por delante es aprovechar plenamente esa capacidad. Cuando la producción crece, crecen también el empleo, las exportaciones, la inversión y las oportunidades para el desarrollo federal. Por eso resulta indispensable superar visiones que enfrentan sectores que, en realidad, se complementan. Campo e industria forman parte de una misma cadena de valor. Producción y sostenibilidad son objetivos inseparables. El Estado y el sector privado deben construir, juntos, las condiciones para que la Argentina pueda desplegar todo su potencial.

Argentina tiene una oportunidad excepcional en un mundo que demanda cada vez más alimentos, energía y conocimiento.

La Sociedad Rural Argentina seguirá trabajando con ese propósito. Lo hará, como desde hace 160 años, defendiendo principios, promoviendo el diálogo y representando a quienes todos los días invierten, producen y generan valor en todo el país.

Celebrar este aniversario es honrar una historia, pero también renovar un compromiso. Porque las instituciones perduran cuando son capaces de proyectarse hacia el futuro sin perder de vista su razón de ser.

Ese ha sido el espíritu de la Sociedad Rural Argentina durante estos 160 años. Y ese seguirá siendo su compromiso con una Argentina que encuentre en la producción, la libertad y el trabajo el camino hacia un desarrollo sostenido e inclusivo.

El autor es presidente de la Sociedad Rural Argentina

En un mes de recuperación de ventas generales en el mercado automotor, que tuvo alzas en torno al 7% respecto a mayo tanto en vehículos nuevos como en usados, las suscripciones de plan de ahorro también tuvieron un comportamiento positivo en relación al mes anterior.

Sin embargo, este sistema de compra de un automóvil nuevo tiene una doble referencia para analizar el comportamiento del mercado, ya que por un lado se computan las suscripciones, y por otro la facturación de unidades.

A nivel estadístico ambas representan diferentes variables. La suscripción, que es el trámite de inscripción a un plan con una mínima inversión, podría considerarse como la intención de comprar un 0 km, mientras que la facturación, cuando los ahorristas hacen el aporte mayor de capital para poder retirar la unidad, que implica pagar al menos el 40% del vehículo, tanto sea por cantidad de cuotas saldadas o por la integración del monto no financiado que puede ir del 10 al 30% más los gastos de adjudicación, es la concreción de la compra.

Las suscripciones fueron 25.026 unidades, lo que representó una suba del 3,7% contra mayo de este año, según las cifras publicadas por el sitio web especializado Círculo de Control del Ahorrista (cca.com.ar), pero el mercado está considerablemente más bajo que un año atrás, ya que en junio de 2025 se habían suscripto 34.371 planes, lo que resulta en una fuerte baja interanual del 27,2%.

La facturación de autos, en cambio, tuvo una baja del 1,6% (10.075 contra 9.906) en relación a mayo de este año, y mantuvo el mismo nivel de caída interanual del 28,2% contra las 13.800 entregas de unidades adjudicadas por plan en junio de 2025.

El detalle de junio muestra que Fiat se mantiene como la marca con mayores suscripciones con 4.586 registros, seguida por Peugeot con 3.304, Volkswagen con 2.693, Toyota con 2.651 y Ford con 2.637. Sin embargo, la tasa de facturación de unidades es muy distinta, ya que Toyota fue la que más planes convirtió en autos entregados con 3.044 unidades contra 1.387 de Fiat, 1.315 de Peugeot, 804 de Chevrolet, 729 de Ford y 723 de Renault.

En el acumulado del año, el promedio mensual de suscripciones es de 26.207 ahorristas, con lo cual los números de junio quedaron un 4,5% por debajo de ese valor, mientras que la facturación de planes alcanzó en el primer semestre un promedio de 10.090 automóviles, con lo que junio quedó también abajo en un 1,8%.

La marca que más planes suscribió entre enero y junio fue Fiat con 29.516 registros, seguida por Toyota con 24.614 planes (hubo una campaña muy fuerte y atractiva en enero que triplicó el promedio mensual de la marca con 9.303 suscripciones), Renault con 19.886, Peugeot con 19.460 y Volkswagen con 18.396.

En cambio, en la adjudicación y entrega de unidades, la marca con mayor efectividad en lo que va del año es Toyota con 11.519 unidades que representan el 46,8% de las suscripciones, segundo quedó Fiat con 11.360 pero el 38,5% de efectividad, tercero Peugeot con 10.087 autos entregados y una tasa del 51,8%, y quinta quedó Volkswagen con 5.500 unidades y una conversión de suscripciones a entregas del 29,9%.

En el ranking de los SUV medianos con mayores suscripciones a Plan de Ahorro sobresale la Ford Territory con 567 unidades, seguida por el nuevo Renault Boreal con 241, el Toyota Corolla Cross con 162, el Chevrolet Captiva PHEV con 140 y el Volkswagen Taos con 135 registros.

En el segmento de las pickup medianas, Ford Ranger dominó la estadística de plan de ahorro con 1.852 unidades, seguida por Toyota Hilux con 802, Fiat Titano quedó tercera con 464, Volkswagen Amarok cuarta con 371 y Chevrolet S10 en quinto puesto con 240 suscripciones.

Los planes de ahorro previo están sumando nuevos actores en los últimos meses, entendiendo que se trata de uno de los canales de venta de unidades 0 km que genera mayores operaciones en un mercado financiero todavía con tasas de interés altas que impiden extender las financiaciones a tasas subsidiadas como las marcas creen que debería ocurrir en el segundo semestre.

A la decisión de Stellantis de incluir este sistema para alcanzar un auto 0 km para su séptima marca en el mercado argentino, la china Leapmotor que ya se puede comprar suscribiendo esta modalidad, se sumó a partir de julio Honda Argentina, pero con la salvedad de hacerlo para la adquisición de motocicletas.

Para ello constituyeron una nueva empresa, Honda Plan Argentina (HPA), y aunque la marca aún no anunció la fecha de inicio de las suscripciones, es un hito para el mercado de las dos ruedas que tendrá una alternativa novedosa para mejorar el acceso a una unidad cero kilómetro.

ECONOMIA

El Gobierno pagó USD 4.200 millones y la semana que viene sale a captar nuevos fondos a través de un nuevo bono

Los inversores extranjeros cobraron ayer parte de los USD 4.200 millones correspondiente al vencimiento de capital e intereses de los bonos en dólares. Los locales, en cambio, cobrarán el próximo lunes debido a los feriados. La semana próxima el Gobierno buscará captar parte de esos dólares pagados en el mercado local a través de la emisión de un nuevo bono, el Bonar 2029.

Este título de deuda, al igual que lo sucedido con las series 27 y 28, pagarán intereses mensuales. De esta forma, se busca atraer a inversores minoristas que buscan equiparar este ingreso a los de un alquiler, que también se cobra mes a mes.

En total será una emisión de USD 2.000 millones y hay una posibilidad de colocarlo todo en la licitación prevista para el 15 de julio. En caso contrario, se irá colocado en otras licitaciones hasta completar el cupo.

Considerando que el Bonar 2028 se fue colocando en sucesivas licitaciones a una tasa de 8,5% anual en dólares, es posible que el nuevo título salga a un rendimiento similar o incluso ligeramente menor. El motivo es que el riesgo país viene comprimiendo: ayer luego de los pagos de vencimientos en dólares el riesgo país quedó a un paso de perforar los 400 puntos básicos.

Esta emisión de Bonares sería la última prevista hasta fines del año que viene, al menos según los detalles del programa financiero presentado a principios de esta semana por el equipo económico.

Allí se detalla que el Gobierno buscará otras fuentes para financiar los USD 25.000 millones que vencen el año que viene. Aparecen compras de dólares del Tesoro al Central por casi USD 5.000 millones, unos USD 1.500 millones por futuras privatizaciones y refinanciaciones de organismos multilaterales.

La gran incógnita es si Argentina podrá recuperar acceso a los mercados internacionales de crédito. En los supuestos para cumplir con las obligaciones financieras en 2027 el propio Gobierno se ocupó de no incluir esta posibilidad. Luis Caputo aseguró que la colocación de bonos en el exterior ”no es un objetivo, es una opción”.

Claramente la gradual pero continua disminución del riesgo país hace que esta posibilidad se acerque cada vez más. Todavía falta una reducción adicional del riesgo país (idealmente a zona de 350 puntos básicos) y también que baje un escalón la tasa de bonos norteamericanos a diez años, que sigue por encima del 4,50% anual. Combinadas, implican que Argentina todavía debería pagar un rendimiento superior al 8% anual en dólares para financiarse en el exterior.

Si bien ayer los mercados festejaron el pago de capital e intereses por parte del Gobierno, no pasó lo mismo con los ADR de compañías argentinas que cotizan en Wall Street, aunque se registraron algunas subas puntuales

Globant subió 4,58%, Tenaris avanzó 1,32% y Telecom Argentina mejoró 0,73%. El resto de las empresas argentinas que cotizan en Nueva York terminó el día con descensos. Mercado Libre perdió 0,09%, Ternium retrocedió 0,36%, Banco BBVA Argentina cayó 0,41%, Transportadora de Gas del Sur bajó 0,46%, Banco Macro cedió 0,61% y Corporación América Airports perdió 0,81%.

Los descensos también alcanzaron a IRSA (-1,11%), Cresud (-1,23%), Loma Negra (-1,40%), Central Puerto (-1,50%), Pampa Energía (-1,61%), Edenor (-1,64%), Grupo Financiero Galicia (-1,71%), YPF (-1,82%), Adecoagro (-2,16%), Vista Energy (-2,28%) y Grupo Supervielle (-2,82%). El comportamiento negativo fue predominante, reflejando la cautela de los inversores extranjeros frente a los activos argentinos en un día sin referencia local.

Los analistas remarcaron que, si bien el ajuste del riesgo país mantiene a la Argentina en niveles relativamente bajos respecto de semanas anteriores, la volatilidad internacional y los desafíos internos siguen condicionando el panorama de los activos domésticos.

Contundente advertencia de Scaloni sobre la semifinal de Argentina contra Inglaterra en el Mundial: “No busquemos otra cosa”

Del legado al futuro: 160 años de la Sociedad Rural Argentina

Juan Isola: “En el teatro independiente me puedo hacer preguntas que en el comercial no”

EEUU completó una nueva ronda de ataques contra Irán y alcanzó más de 130 objetivos militares con “municiones de precisión”

“Hablame bien”: el tenso cruce de Lionel Messi con el árbitro en la victoria de Argentina ante Suiza en el Mundial

Señal positiva: la suscripción a planes de ahorro tuvo en junio una suba del 3,8 por ciento

El Gobierno asegura que un buque de guerra británico navegó por aguas argentinas sin permiso y evalúa presentar un reclamo diplomático

Cómo es el ranking patrimonial de los funcionarios de Vidal

Mauricio Macri se reunió con Angela Merkel en Davos

Sur Finanzas: volvió a declarar el financista ligado a la AFA y planteó que “no hay delito que perseguir”

DEPORTE3 días ago

DEPORTE3 días agoContundente respaldo de la FIFA tras las críticas a los árbitros de Argentina-Egipto: “Las acusaciones infundadas no tienen cabida”

- POLITICA3 días ago

Escándalo en un acto por el 9 de Julio en una escuela de Tres de Febrero: una inspectora criticó a Milei y defendió las políticas de Kicillof

- POLITICA2 días ago

Hackearon a la AFA y enviaron correos con falsas denuncias sobre el arbitraje ante Egipto