POLITICA

Millonario fraude al PAMI: lo detectaron nuevas auditorías en prestaciones de médicos de cabecera en todo el país

Nuevas auditorías ordenadas por el titular del PAMI, Esteban Leguízamo, revelaron graves inconsistencias en las prestaciones de médicos de cabecera en varias jurisdicciones del país que derivarían en un fraude millonario contra la obra social de los jubilados. Infobae tuvo acceso a los expedientes del Instituto Nacional de Servicios Sociales para Jubilados y Pensionados (INSSJP), que documentan facturas que superan la capacidad horaria posible de atención y órdenes médicas emitidas a nombre de afiliados fallecidos, entre otras irregularidades. Como consecuencia de ello, la mayor obra social de América Latina realizó denuncias penales y, en algunos expedientes, se resolvió la retención preventiva de liquidaciones a los profesionales mientras continúan las investigaciones.

Los principales casos se registraron en Buenos Aires, Santa Fe y Chaco. Hay al menos siete profesionales de distintas jurisdicciones comprometidos, entre ellos un cardiólogo que prestaba servicio en Rosario y que ayer fue allanado por la Justicia.

El patrón detectado es sistemático: en todos los expedientes analizados, las prestaciones facturadas exceden con amplitud la cantidad máxima de consultas que cada profesional podría realizar según las horas de atención que él mismo declaró en el sistema institucional del organismo. Cuando esa brecha resulta significativa, el INSSJP dispone débitos o retenciones preventivas de pagos, y en los casos más graves, rescisiones de contrato y denuncias penales.

Allanamientos y fraude

Uno de los casos más extremo involucra a un cardiólogo de la localidad santafesina de Acebal, que el jueves fue allanado por la Policía Federal Argentina (PFA).

La maniobra que se investiga radica en la intervención del especialista M. G. A. El mismo afirmó haber atendido a más de 5000 afiliados de PAMI y haberles realizado más de 50.000 estudios y prácticas médicas entre los años 2023 y 2025, resultando llamativo que la mayor parte de esos afiliados residen en otras provincias.

El total de la defraudación rondaría los $700.000.000 de los cuales, aproximadamente, $580.000.000 fueron efectivamente abonados por PAMI al cardiólogo.

La investigación judicial determinó que el especialista “registraba en el sistema de la obra social múltiples atenciones a decenas de pacientes día a día, que incluían tanto la consulta inicial como una serie de estudios (electrocardiogramas, holter, etc.)”.

Los allanamientos —que alcanzaron los consultorios y el domicilio particular del médico— fueron autorizados por el juez de garantías Carlos Vera Barros a pedido de los fiscales Andrés Montefeltro y Virginia Sosa. La Oficina de Criminalidad Económica, a cargo del fiscal general interino Javier Arzubi Calvo, conduce la causa junto a los fiscales coadyuvantes Soledad García, Montefeltro y Sosa, todos de la Unidad Fiscal Rosario. La investigación tuvo su origen en una actuación preliminar de la Unidad Fiscal de Investigaciones para Delitos Cometidos en el ámbito de Actuación del INSSJP (UFI-PAMI) del Ministerio Público Fiscal de la Nación, luego de que se detectara un grupo de afiliados que desconocían las consultas y prácticas que supuestamente les había realizado el médico.

Los casos detectados por las auditorías

En todos los expedientes analizados, las auditorías aplicaron el mismo criterio: calcular la cantidad máxima de consultas que un profesional podría realizar según las horas de atención que él mismo declaró en el sistema institucional, y contrastar ese número con las prestaciones efectivamente facturadas.

Lo que sigue son los expedientes relevados por este medio:

- Caso 1 M.G.A. UGL Rosario

La primera auditoría sobre este cardiólogo de Acebal se realizó en enero de 2025. El contrato fue dado de baja el 24 de julio de 2025. La revisión verificó que 10 afiliados con órdenes médicas electrónicas (OME) emitidas a su nombre desconocieron haber sido atendidos por el profesional.

Un informe adicional documentó prácticas supuestamente realizadas y facturadas durante julio de 2024 a afiliados que captaban en otras jurisdicciones. Entre las irregularidades más graves figura la emisión de órdenes médicas electrónicas a nombre de afiliados fallecidos.

- Caso 2, M.A.C. UGL III Córdoba

Se registraron órdenes médicas electrónicas realizadas y aceptadas el 14 de noviembre de 2024, pese a que había sido dado de baja por fallecimiento el 8 de ese mismo mes.

- Caso 3, J.R.C.

La auditoría detectó desvíos en las prestaciones del período mayo de 2025. La observación surge de la comparación entre las consultas facturadas y la capacidad máxima de atención calculada a partir de las horas que el propio prestador declaró en el sistema oficial. Como resultado, se dispuso un débito sobre las liquidaciones del período auditado.

- Caso 4 M.A.D.C.

Las auditorías determinaron inconsistencias que derivaron en un débito sobre las prestaciones del período analizado. La validación tomó como referencia las horas de atención informadas por el profesional y la cantidad máxima de consultas compatibles con esa disponibilidad.

- Caso 5 G.M.M.

Las verificaciones sobre la facturación del período auditado derivaron en la instrucción de aplicar un débito. La medida forma parte del proceso de revisión que contrasta las consultas registradas con la capacidad operativa declarada por cada médico de cabecera.

- Caso 6 A.R.S.

Las auditorías detectaron desvíos en las prestaciones presentadas por la profesional. Se ordenó un débito correspondiente a la liquidación del período analizado, tras el cruce entre las horas de atención declaradas y el volumen de consultas efectivamente facturadas.

- Caso 7 L.B.S.

A diferencia de los casos anteriores, el organismo dispuso una retención preventiva de pagos sin avanzar con la liquidación correspondiente mientras se desarrolla el proceso de auditoría.

La medida abarca prestaciones en tres agencias: Lanús, San Justo y Quilmes y los pagos quedaron suspendidos hasta la finalización de las revisiones.

Cada uno de los ejemplos anteriores se inscriben en un proceso de control más amplio que el PAMI lleva adelante desde que Esteban Leguízamo asumió la conducción del organismo.

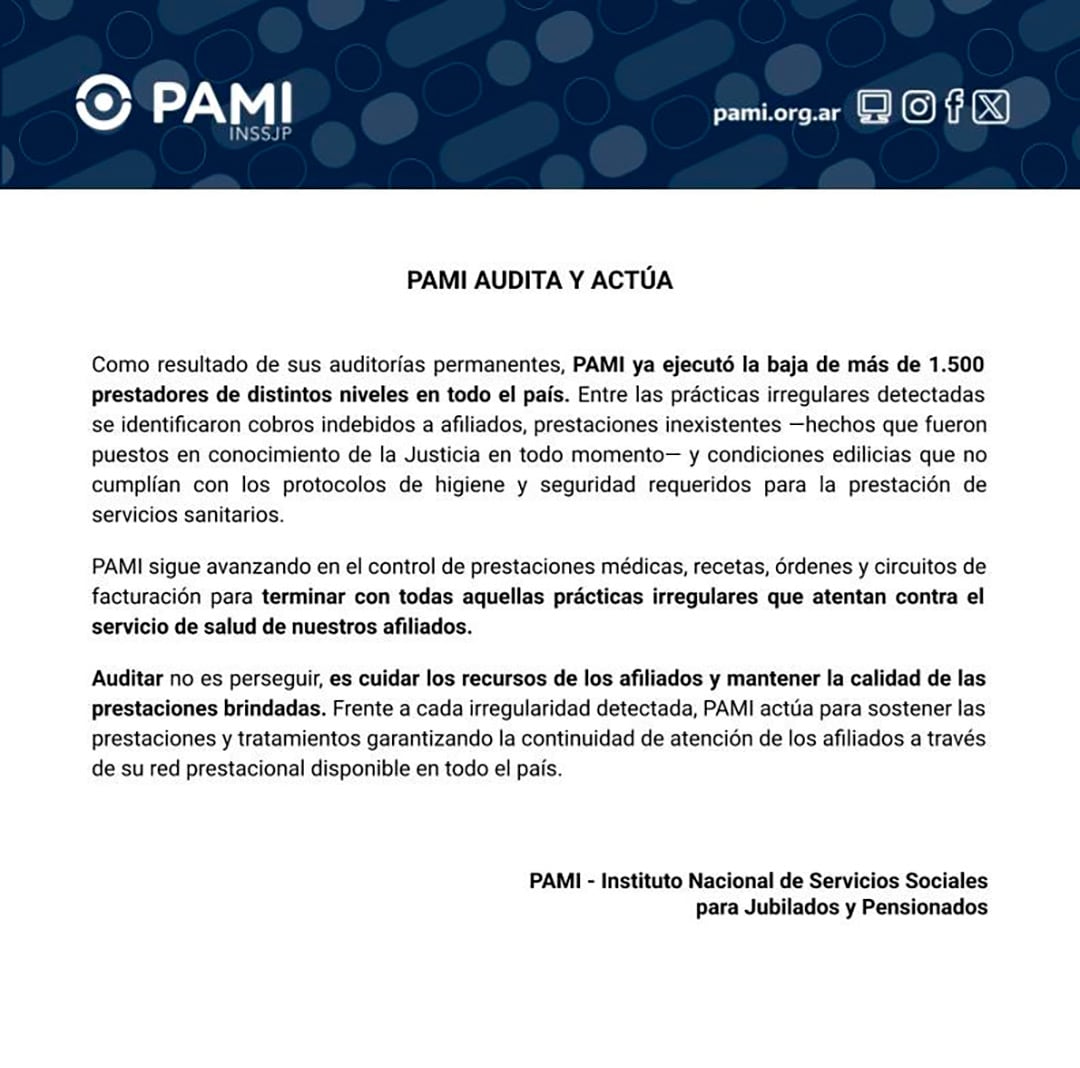

En mayo de 2026, el INSSJP informó la baja de más de 1.500 prestadores en todo el país por cobros indebidos, facturación de prestaciones inexistentes y establecimientos con condiciones que no cumplían los protocolos de higiene y seguridad. Según aclararon desde la obra social de los jubilados, el organismo “garantizó que esas medidas no interrumpirían los tratamientos de los afiliados”.

En noviembre de 2025, el INSSJP había denunciado ante la Justicia federal una estafa de miles de millones de pesos articulada a través de órdenes médicas electrónicas falsas, facturaciones sin respaldo y uso indebido de datos personales de afiliados, lo que dio lugar a al menos seis causas penales activas en distintas jurisdicciones.

En febrero pasado, auditorías en cardiología y gastroenterología revelaron volúmenes de prestaciones imposibles de justificar: uno de los casos documentados mostró a un prestador que declaró 283 prácticas en 95 pacientes en apenas cinco horas; otro registró 689 órdenes médicas electrónicas en un solo día asociadas a 326 pacientes distintos, lo que hubiera requerido entre 81,5 y 108,7 horas de trabajo continuo.

“Auditar no significa perseguir”, aclararon desde el Instituto ante una consulta de Infobae, al tiempo que garantizaron que las bajas aplicadas no interrumpirán los tratamientos de los afiliados, ya que el organismo trabaja para mantener la continuidad de las prestaciones a través de la red de atención disponible en todo el territorio nacional.

El caso Tucumán

Dentro de ese proceso de fiscalización se ubica el caso de Sanarte S.R.L., un poli consultorio con múltiples especialidades y prácticas ambulatorias con sede en San Miguel de Tucumán. La auditoría integral detectó un conjunto de faltas que van desde problemas administrativos hasta incumplimientos de la normativa vigente en materia de derechos del paciente.

Entre las observaciones más graves figuran la falta de habilitación municipal actualizada y legajos profesionales incompletos, con ausencia de matrículas e inscripciones de los médicos que atendían a los afiliados.

La auditoría también detectó demoras de hasta 21 días para obtener un turno en especialidades como cardiología, gastroenterología y traumatología, lo que afectó directamente la accesibilidad de los jubilados al sistema.

Uno de los hallazgos más llamativos fue la modalidad de atención: el establecimiento asignaba turnos cada un minuto bajo un sistema “por orden de llegada”, una práctica que los auditores consideraron incompatible con una atención médica adecuada.

El caso Chaco: rescisión de contrato y denuncia penal

El segundo caso se tramitó bajo el Expediente EX-2025-32083683-INSSJP-GPM#INSSJP e involucra al médico J. C, prestador perteneciente a la UGL XIII – Chaco del PAMI.

Las actuaciones se originaron a partir de auditorías y controles realizados por las áreas técnicas del Instituto, que detectaron deficiencias en la documentación clínica obligatoria, incumplimientos contractuales e inconsistencias administrativas y médicas en las prestaciones facturadas.

El profesional investigado no logró revertir las observaciones en la instancia de descargo. Según surge del expediente, los descargos presentados fueron considerados insuficientes por el organismo, que además señaló que las conductas detectadas afectaban los mecanismos de control y auditoría del PAMI. Ante ese cuadro, el Instituto resolvió aplicar sanciones administrativas y avanzar con la rescisión del contrato prestacional.

POLITICA

La confesión de Adorni lo expuso a ser acusado de omisión maliciosa, un delito con pena de inhabilitación perpetua

El jefe de Gabinete, Manuel Adorni, reconoció ayer que escondió ingresos en sus declaraciones juradas por unos US$500.000; según él, provenientes de una inversión previa a llegar al Gobierno. Aspira a que eso lo ayude en su causa por enriquecimiento ilícito, donde debe explicar el salto en su nivel de vida, pero quedó al límite de la confesión de otro delito: el de omisión maliciosa.

El artículo 268 (3) del Código Penal castiga a quien, por su cargo, “estuviere obligado por ley a presentar una declaración jurada patrimonial y omitiere maliciosamente hacerlo” y a quien «maliciosamente, falseare u omitiere insertar los datos que las referidas declaraciones juradas».

La pena de la “omisión maliciosa” es de 15 días a dos años de prisión y de inhabilitación perpetua. Es un delito más leve que el de enriquecimiento ilícito, que Adorni aspira a eludir con esta admisión.

En la investigación que está en marcha en los tribunales de Comodoro Py ya estaba claro que los ingresos declarados por él no bastaban para explicar los más de 406.681 dólares en gastos -sin contar los corrientes- que se le detectaron desde que es funcionario. A eso se suman los 335.000 dólares en nuevas deudas. Tal como informó , a los investigadores los números no les cierran (sobre todo, los gastos) y el fiscal Gerardo Pollicita se preparaba para avanzar contra Adorni con un requerimiento para que justifique sus bienes.

Ahora, es posible que ese requerimiento se demore, pero los investigadores dicen que seguirán hurgando; que la versión de Adorni deberá ser chequeada. Por el momento, no es más que una explicación que bien podría haber sido diseñada a medida para que cuadre con las exactas necesidades del jefe de Gabinete para sostener que no se enriqueció porque el dinero que quedó a la vista que gastó lo tenía desde antes.

El argumento de Adorni para explicar el origen del dinero que tenía escondido es que lo ganó invirtiendo en criptomonedas. Habrá que investigar ahora la trazabilidad de esa inversión, ¿está a su nombre? ¿se puede determinar si efectivamente era suya? Un funcionario que trabaja en la causa advirtió a que de no ser trazable, el problema será del funcionario porque en este tipo penal se invierte la carga de la prueba. Es Adorni quien debe probar que así se explica su crecimiento patrimonial.

Pero el peor escenario para el jefe de Gabinete tampoco sería el enriquecimiento ilícito, sino que se investigaran posibles delitos detrás ese supuesto enriquecimiento, como un lavado de dinero. Por el momento, la causa de Pollicita y Lijo no parece orientada en ese sentido.

La omisión maliciosa

La defensa de Adorni, como suelen hacer los acusados de este delito, dirá seguramente que su omisión no fue “maliciosa”. Cuando la ley habla de “maliciosamente”, está requiriendo un dolo calificado; una intencionalidad detrás de la decisión de no declarar lo que debió haber declarado. Es lo que en dogmática penal se conoce como un “elemento normativo de recorte”, que reduce el universo de conductas perseguidas.

La explicación que dio Adorni sobre por qué escondió medio millón de dólares al Estado fue que lo hizo para escaparse con su dinero “de la vieja política”. No informó por qué decidió transparentar esos dólares recién ahora, dos años y seis meses después de la asunción de Milei (desplazada del poder la “vieja política”) y justo cuando la Justicia le detectó gastos e inversiones que no se condicen con los ingresos y el patrimonio que Adorni tenía declarados.

Lo que quedó claro fue que se trató de una decisión, que ahora considera “un error”. “Ahorramos en negro como todos los argentinos”, dijo. “No lo declaramos porque la manera de escaparse de la vieja política era tener un ahorro en negro. Nunca se me hubiese ocurrido ahorrar en blanco en aquellos años”, sostuvo ayer.

También admitió que habían declarado a nombre exclusivo de su mujer, Bettina Angeletti, la casa del country Indio Cuá, cuando en rigor también es de él. Informarla así le evitó tener que incluir ese bien en el anexo público de su declaración jurada. De ser solo de ella, correspondía que la consignara en un anexo reservado, pero esto tampoco lo hizo originalmente. Solo la agregó una vez que, avanzada la causa penal, la Justicia pidió abrir ese anexo.

La cita con el GAFI

La semana próxima, el ministro de Justicia, Juan Bautista Mahiques, y el juez que tiene a su cargo la causa contra Adorni, Ariel Lijo, participarán, como representantes de la Argentina, del plenario del Grupo de Acción Financiera Internacional (GAFI), el organismo que revisa las políticas de la Argentina para combatir el lavado de dinero.

Si bien el país no está en medio de un proceso de evaluación en el GAFI, todo indica que los funcionarios argentinos deberán dar respuestas sobre la ley de inocencia fiscal, que incluye el régimen simplificado de impuesto a las ganancias al que adhirió Adorni. El GAFI genera cada vez más controles para evitar el flujo de capitales ilícitos y esta ley va en sentido contrario.

reconoció ayer,participarán,Paz Rodríguez Niell,Conforme a

POLITICA

Difirieron la implementación del Código Procesal Penal Federal en Córdoba por razones operativas

El Gobierno nacional difirió la entrada en vigencia del Código Procesal Penal Federal para la jurisdicción de la Cámara Federal de Apelaciones de Córdoba.

De acuerdo con lo dispuesto mediante la disposición 274/2026, publicada esta madrugada en el Boletín Oficial, la implementación se postergó hasta las 00:00 horas del 8 de marzo de 2027.

La decisión responde a la necesidad de consolidar las condiciones materiales, operativas y tecnológicas que permitan asegurar una transición ordenada y sostenible en una de las jurisdicciones federales de mayor complejidad institucional del país.

La postergación se comunicará a la Corte Suprema de Justicia de la Nación, al Consejo de la Magistratura, a la Cámara Federal de Casación Penal, a la Procuración General de la Nación, a la Defensoría General de la Nación, a la Comisión Bicameral Permanente del Congreso y al Ministerio de Seguridad Nacional, conforme lo establece la resolución. El cronograma de implementación, definido por el Ministerio de Justicia, prevé una puesta en marcha gradual del Código en los distintos distritos federales del país, de acuerdo con lo dispuesto por la Ley N° 27.150 y sus modificatorias.

Desde la reanudación del proceso de reforma procesal penal federal, el Ministerio de Justicia impulsó la vigencia del sistema acusatorio en varias jurisdicciones, priorizando la consolidación paulatina y la articulación interinstitucional.

Hasta el momento, el nuevo modelo se instaló en nueve distritos federales —incluyendo provincias como Chaco, Formosa, Corrientes, Salta, Jujuy, Santa Fe, Mendoza, San Juan, San Luis, Neuquén, Río Negro, Chubut, Santa Cruz, La Pampa y Tierra del Fuego— y en regiones de la provincia de Buenos Aires, tales como Bahía Blanca, Mar del Plata y San Nicolás de los Arroyos.

Y aún resta implementar el sistema acusatorio en nueve jurisdicciones federales, entre ellas Córdoba, La Rioja, Tucumán, Catamarca, Santiago del Estero, Entre Ríos y Misiones, además de zonas de la provincia de Buenos Aires y la Ciudad Autónoma de Buenos Aires. En el caso de Córdoba, la extensión territorial, la densidad poblacional, la dispersión geográfica de las sedes judiciales y el volumen de litigiosidad penal federal han sido señalados como factores determinantes para requerir un análisis específico de las condiciones necesarias para la transición.

La magnitud y complejidad estructural de la Justicia Federal en Córdoba obliga a contemplar una evaluación detallada de los recursos humanos, la infraestructura disponible, la tecnología y la operatividad de los organismos involucrados. El distrito concentra investigaciones vinculadas a delitos complejos, como narcotráfico, criminalidad económica y contrabando, lo que demanda un despliegue técnico y profesional adicional para garantizar la eficacia del sistema acusatorio.

En el proceso de adecuación, se realizaron aportes específicos al Poder Judicial de la Nación, la Procuración General de la Nación y la Defensoría General de la Nación, con el propósito de mejorar las condiciones de funcionamiento y garantizar estándares homogéneos en la operatividad del sistema. Entre las acciones desarrolladas, la cartera de Justicia proporcionó herramientas tecnológicas orientadas a fortalecer el análisis forense digital, mediante la entrega de sistemas UFED y equipamiento especializado que optimizan el tratamiento de evidencia digital y la preservación de la cadena de custodia.

Además, se inició el relevamiento de las estructuras edilicias del Poder Judicial para avanzar en la adecuación y equipamiento de las salas de audiencias requeridas por el modelo acusatorio, incluyendo sistemas audiovisuales, conectividad y registración digital. Paralelamente, se impulsaron instancias de formación y capacitación para magistrados, funcionarios y equipos técnicos, a través de talleres, actividades académicas e intercambios institucionales con distritos donde el sistema ya está vigente.

La decisión de diferir la entrada en vigencia del Código Procesal Penal en Córdoba surge tras evaluaciones técnicas y diagnósticos institucionales que coinciden en la necesidad de profundizar la adecuación edilicia, fortalecer la disponibilidad de espacios y asegurar la operatividad de las salas de audiencias bajo el nuevo modelo.

El proceso fue acompañado por la Cámara Federal de Apelaciones de Córdoba —que solicitó formalmente el aplazamiento mediante la Acordada N° 34/2026— y por la Procuración General de la Nación, que presentó un informe de diagnóstico en abril de 2026 destacando diversas necesidades operativas, tecnológicas y de infraestructura.

El relevamiento realizado por las instituciones intervinientes, incluyendo la Corte Suprema de Justicia de la Nación y el Consejo de la Magistratura, ratifica la importancia de garantizar condiciones materiales y operativas óptimas para la implementación. Se estima que la entrada en vigencia del Código solo será efectiva cuando las salas de audiencias se encuentren plenamente operativas y se hayan completado las acciones de capacitación, incluyendo simulacros y talleres de estandarización dirigidos a todos los operadores judiciales.

Anniversaries,Domestic Politics,Anniversaries,South America / Central America,Government / Politics

POLITICA

Las dudas que dejó Manuel Adorni y que ahora deberá demostrar ante la Justicia: criptomonedas, bienes y declaraciones

El jefe de Gabinete, Manuel Adorni, omitió aclarar múltiples incógnitas durante la entrevista que concedió anoche a LN+ e incurrió en inconsistencias, omisiones y afirmaciones que requerirán documentación fehaciente, trazable y verificable de manera independiente que deberá presentar ante la Justicia federal, la Agencia de Recaudación y Control Aduanero (ARCA) y la Oficina Anticorrupción (OA).

Los principales puntos críticos, según contadores, expertos antilavado, inversores en criptomonedas y abogados consultados por , son los siguientes:

• Inconsistencia en la cronología de inversiones: ofreció versiones divergentes sobre el inicio de sus operaciones en Bitcoin (“hace 13 años”, “2013-2014”, operaciones exhibidas de 2017-2018), sin lograr reconstruir una secuencia temporal coherente que arroje un monto final que sea con las cotizaciones de 2014 y 2018 (con valores promedios de 527 y 7573 dólares, respectivamente, lo que arrojaría una ganancia muy superior a la declarada por Adorni). Esta inconsistencia afecta la posibilidad de verificar la evolución patrimonial y el origen temporal de los activos.

• Ganancias alegadas sin respaldo técnico idóneo: reconoció utilidades por aproximadamente US$ 300.000, sustentadas en capturas de pantalla de billeteras digitales. Pero no acreditó titularidad, integridad ni correspondencia con registros verificables en blockchain o exchanges.

• Falta de identificación de instrumentos operativos: no precisó direcciones de wallets, sean “calientes” o “frías”, ni plataformas de intercambio utilizadas o cantidades de USDT vendidas. Esta omisión impide la verificación independiente en registros públicos (blockchain) y privados (exchanges), restringiendo la auditabilidad de las operaciones.

• Origen indeterminado del fondeo inicial (FIAT): no acreditó el origen de los fondos con los que él y Angeletti habrían adquirido los criptoactivos, ni su correspondencia con ingresos declarados. Este vacío resulta relevante a efectos de determinar la licitud del capital inicial.

• Falta de correlación entre liquidación de activos y registros bancarios: no aportó evidencia sobre la fecha, modalidad ni destino de la eventual venta de criptoactivos, ni su reflejo en las cuentas bancarias en las que ingresaron esos fondos, lo que impide verificar su entrada al circuito formal, por ejemplo a través de un banco, sea en dólares, pesos u otra moneda.

• Posible inconsistencia en declaraciones juradas patrimoniales: reconoció una modificación en la titularidad del inmueble en el country Indio Cúa previamente omitido o consignado de forma parcial con Angeletti, lo que podría configurar una declaración incompleta o inexacta bajo los estándares de integridad exigidos por la legislación vigente a funcionarios públicos.

• Estructura contractual atípica en operación inmobiliaria: describió un esquema de financiamiento con créditos sin intereses con jubiladas y amigos, sin cronograma de amortización y con formalización posterior, características que se apartan de prácticas usuales y que, en sede judicial, podrían requerir justificación económica y documental adicional.

• Invocación de ingresos de terceros sin acreditación: atribuyó diferencias entre ingresos y consumos a ingresos de su cónyuge, sin aportar documentación respaldatoria suficiente ni consistencia con registros tributarios, lo que impide validar esa fuente de financiamiento.

• Reconocimiento de omisión impositiva: admitió no haber declarado ganancias derivadas de inversiones en criptomonedas, invocando una práctica generalizada de economía “en negro”. Dicha admisión podría resultar relevante a efectos tributarios y eventualmente penales, en tanto no se invocó causal legal que justifique la omisión.

• Demora en la producción de prueba documental: indicó haber tardado tres meses en localizar documentación clave sobre el origen de los fondos, lo que plantea interrogantes sobre su disponibilidad, conservación y consistencia, elementos centrales en procesos de verificación patrimonial.

• Adhesión posterior a régimen de regularización fiscal: se acogió ayer al régimen simplificado de Ganancias creado por la Ley de Inocencia Fiscal, tres meses después de radicada la denuncia penal en su contra. Si bien la herramienta es legal, su utilización en ese contexto temporal podría ser objeto de análisis respecto de sus efectos jurídicos y su alcance frente a eventuales responsabilidades preexistentes.

la entrevista que concedió anoche a LN+,Hugo Alconada Mon,Manuel Adorni,Conforme a,Manuel Adorni,,“Ahorramos en negro”. Manuel Adorni admitió que ocultó ingresos en sus declaraciones juradas por medio millón de dólares,,Con torta de cumpleaños. Karina Milei posteó una foto de la mesa política en medio de las tensiones Adorni-Bullrich,,En redes sociales. La contundente frase de Esteban Bullrich contra Adorni

La confesión de Adorni lo expuso a ser acusado de omisión maliciosa, un delito con pena de inhabilitación perpetua

El ex presidente surcoreano Yoon Suk Yeol fue sentenciado a 30 años de prisión por autorizar el envío de drones a Corea del Norte en 2024

Difirieron la implementación del Código Procesal Penal Federal en Córdoba por razones operativas

Hay alerta naranja y amarilla por tormentas, vientos y nevadas para este viernes 12 de junio: las provincias afectadas

El desopilante error de Lizy Tagliani al comprarle la camiseta de la Selección a su hijo: “Antes de ser mami, fui trava”

El Gobierno bonificó el acceso a las garrafas para los cuarteles de bomberos voluntarios

Victoria Villarruel envió una corona de flores al funeral del Indio Solari y buscó diferenciarse del Gobierno

Reforma laboral: qué cambia para los trabajadores con la revisión de más de 100 convenios colectivos vencidos

La advertencia del economista más escuchado por Milei: «Si Argentina tiene éxito, va a ser cara»

“Me parece una vergüenza”: la dura crítica de Victoria Villarruel a la declaración jurada de Manuel Adorni

ECONOMIA2 días ago

ECONOMIA2 días agoLa advertencia del economista más escuchado por Milei: «Si Argentina tiene éxito, va a ser cara»

- POLITICA1 día ago

“Me parece una vergüenza”: la dura crítica de Victoria Villarruel a la declaración jurada de Manuel Adorni

- POLITICA2 días ago

Manuel Adorni y su esposa decidieron acogerse al régimen de “inocencia fiscal” aunque aseguran que no declararán dólares