ECONOMIA

Salarios en reestructuración

Tras recuperarse al 4,4% en 2025, en 2026 la economía volverá a crecer, muy probablemente, entre 2,5% y 3%. Aun así, no será un año de “despegue” para los salarios formales: será un período de fuertes modificaciones en los salarios relativos.

Confluyen más de un factor, como se analizó en la nota editorial de este mes, pero más que proyectar tendencias conviene mirar qué muestran los datos.

El cuadro más abajo ofrece una mirada rápida sobre la evolución reciente de salarios y jubilaciones. Con base 100 en noviembre de 2023, los datos muestran que los salarios “normales” del sector privado, medidos a través del Ripte, cayeron durante los primeros meses de la actual gestión y luego se recuperaron hasta ubicarse 1% por encima del dato base, que -para tener en cuenta- estaba 7,5% por debajo del promedio móvil de los 12 meses previos.

Si la medición se realiza con el IVS, un índice que capta mejor la totalidad de ingresos salariales, el resultado es que, a marzo de 2026, los ingresos reales de los asalariados formales del sector privado se mantuvieron por debajo de la base de noviembre (no así si se toma el dato de diciembre, con el “fogonazo” inflacionario de ese mes).

En ambos índices, además, se observó una caída de los ingresos reales en el primer trimestre de 2026 (última columna). El resto de los ingresos laborales tuvo una evolución conocida: los salarios públicos cayeron respecto de la base, pero se estabilizaron en el primer trimestre de 2026.

Los ingresos informales mostraron un ascenso sostenido, que ubicó el último dato 74% por encima de noviembre de 2023 y más de 100% real por sobre diciembre de ese año. Este crecimiento acelerado respondió a varios factores que conviene tener en cuenta:

- El retraso en la recolección de los datos de ingresos informales a través de la EPH sobreestima las caídas en términos reales cuando la inflación se acelera y también sobreestima la recuperación cuando la inflación se frena.

- La medición de ingresos por declaración de los agentes tiene menor precisión que la que surge de registros. Esto vale para la EPH tanto para ingresos formales como informales, pero la mayor variabilidad de estos últimos reduce la confiabilidad del dato.

- El empleo en los últimos tres años creció básicamente de la mano de trabajadores independientes e informales. Entre el cuarto trimestre de 2022 y el cuarto trimestre de 2025, los puestos de trabajo ocupados totales crecieron 833 mil, pero mientras la cantidad de asalariados registrados no se movió (cayó en 5 mil), todo el aumento se explicó por no asalariados (673 mil) y por asalariados informales (144 mil).

Esta “explosión” de crecimiento, básicamente informal, determinó cambios en la composición de este grupo que pueden haber incidido en la definición de un “ingreso medio informal” representativo.

Es un período de fuertes modificaciones en salarios relativos

En otras palabras, se intenta medir un agregado que se transforma aceleradamente (a diferencia del grupo de asalariados formales, que se estanca) y, por lo tanto, las características del conjunto -en particular el promedio de ingresos- pueden variar.

Con dudas sobre la evolución futura del ingreso medio informal, por lo antes señalado, para el resto de los ingresos laborales el panorama es más claro y menos promisorio. A favor de una recuperación real jugará una baja persistente de la inflación, en función de su magnitud.

Dado que venimos de tasas en torno de 3%, cabe esperar variaciones al menos neutras cuando la inflación perfore el 2% mensual. En salarios privados formales, la estrategia oficial de homologar acuerdos colectivos con pauta inferior a la inflación seguramente persistirá durante 2026 y 2027. Eso no impide que los salarios efectivos (medidos por IVS y Ripte) se acerquen o superen en algún mes la tasa de inflación.

Un informe de la Secretaría de Trabajo mostró que, con base en noviembre de 2023, el salario de convenio promedio se ubicó en marzo 6% por debajo de su base, mientras que el salario promedio del Sistema Integrado Previsional Argentino (SIPA) se encontró 3% por encima de la base (la variación usando el promedio del SIPA difiere, como se ve, de los datos del cuadro previo). La diferencia de 9 puntos entre salarios efectivos y de convenio creció en los últimos 6 meses.

La diferencia de 9 puntos entre salarios efectivos y de convenio creció en los últimos 6 meses

Un cuadro elaborado por la misma Secretaría, con datos desde diciembre de 2012, mostró que, para el período que llegó hasta fines de 2020, la remuneración de convenio estuvo por encima de la remuneración efectiva promedio (en términos reales, respecto de la base).

Desde entonces, la remuneración de convenio evolucionó por debajo de los salarios efectivos, y esa diferencia alcanzó su máximo en la actual Administración, en particular en los últimos 6 a 9 meses.

En un contexto de economía más abierta y que enfrenta la necesidad de reestructuraciones relevantes, la estrategia oficial de evitar la indexación de los salarios de convenio aparece como la más apropiada para preservar el empleo (es decir, para evitar que las empresas que necesitan reestructurar no se vean forzadas por aumentos insostenibles de costos laborales) y facilitar cambios de salarios relativos entre sectores y entre empresas. Es inevitable que esta situación lleve a un crecimiento de la dispersión salarial, que ya se observa en múltiples dimensiones: sectorial, regional, e intrasectorial e intraempresa.

El autor es Director y Economista Jefe de FIEL. Esta nota se publicó en Indicadores de Coyuntura 686 de FIEL

Corporate Events,South America / Central America

ECONOMIA

Nueve de cada diez argentinos tiene algún tipo de dificultad económica: qué gastos priorizan y cuáles postergan

Las dificultades económicas por la retracción de los ingresos y el deterioro del empleo afectan, en mayor o menor medida, a un amplísimo segmento de la sociedad argentina. Más allá de los datos macroeconómicos, las familias se enfrentan a la obligación de elegir: hay que priorizar qué gastos se hacen y cuáles se postergan.

“El 92% de los argentinos atraviesa dificultades económicas. Detrás de ese dato aparece una realidad que explica buena parte de las tensiones que hoy enfrentan las empresas: cuando el dinero no alcanza, las familias no dejan de pagar todo al mismo tiempo”, señaló un informe elaborado por D’Alessio IROL para Infobae que explica qué sectores son los que sufren las mayores dificultades y qué gastos son los primeros en ser dejados de lado.

Más que una división entre quiénes pagan y quiénes no, los datos evidenciaron una brecha creciente entre quienes todavía pueden absorber imprevistos y quienes ya agotaron gran parte de sus mecanismos de ajuste. Cuando los ingresos no alcanzan y las familias establecen prioridades, todos recortan sus gastos de distintas formas.

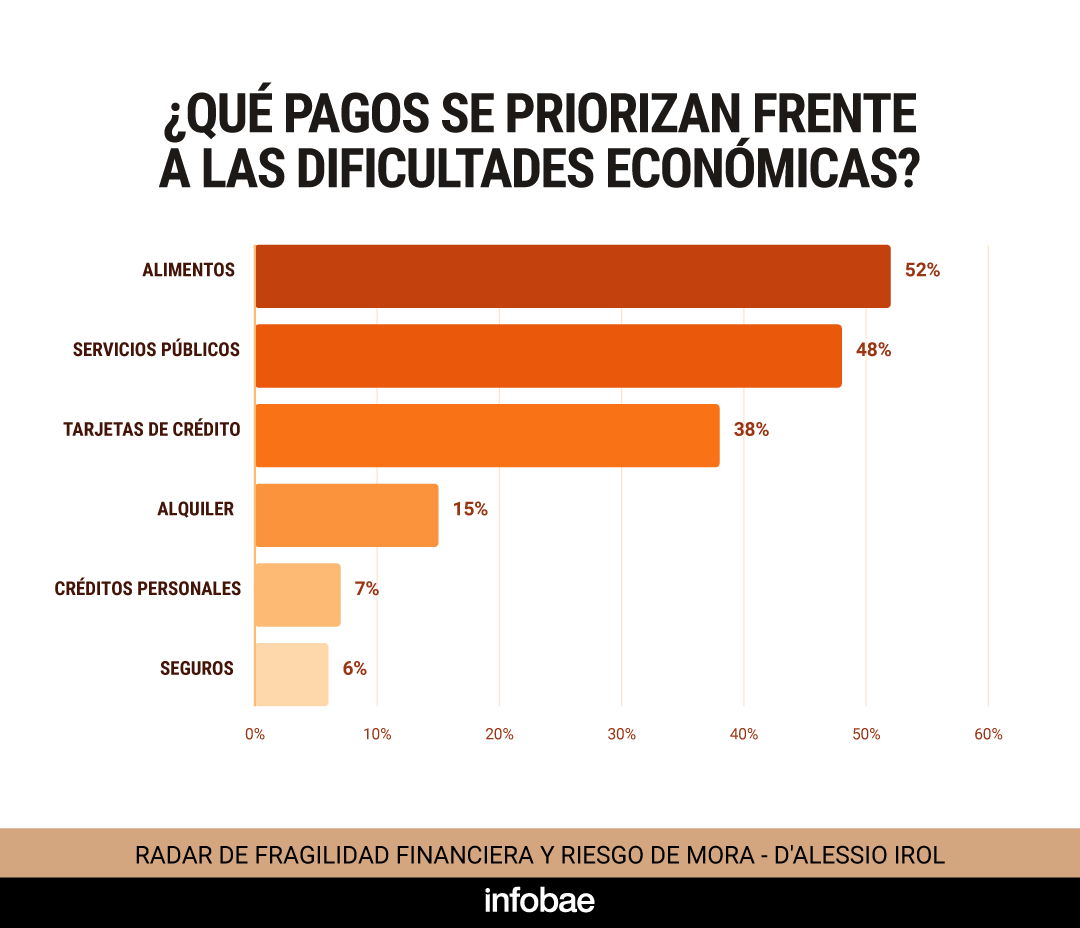

El mapa de prioridades reveló que los pagos que más se protegieron ante dificultades económicas fueron alimentos (52%), servicios públicos (48%) y deudas con tarjetas de crédito (38%). Más atrás quedaron el alquiler (15%), los créditos personales (7%) y los seguros (6%), según el Radar de Fragilidad Financiera y Riesgo de Mora que elabora D’Alessio IROL.

Así, el informe distinguió tres niveles: primero, los gastos vinculados a la subsistencia y servicios esenciales; segundo, el crédito, ya que lejos de ser un gasto más, la tarjeta funcionó para muchos hogares como sostén del consumo; y finalmente, compromisos que pudieron postergarse en el corto plazo, como seguros o préstamos personales.

Las mujeres priorizaron más que los hombres el pago de las tarjetas (43% contra 36%), lo que reflejó un involucramiento más activo en la administración cotidiana del presupuesto

La presión económica no impactó de igual manera en todos los segmentos. Las mujeres priorizaron más que los hombres el pago de las tarjetas (43% contra 36%), lo que reflejó un involucramiento más activo en la administración cotidiana del presupuesto familiar.

Los jóvenes aparecieron como el grupo más exigido: el 96% declaró estar atravesando dificultades económicas, frente al 89% de los mayores de 55 años. Al mismo tiempo, los jóvenes mostraron una mayor dependencia del crédito para sostener su nivel de consumo. Entre los mayores, en cambio, predominaron conductas financieras más conservadoras, con menor peso relativo de las tarjetas dentro de sus prioridades.

(Imagen ilustrativa Infobae)

El informe remarcó que “la morosidad rara vez aparece sin señales previas”. Antes de que los datos del BCRA registren la irregularidad, hay indicios negativos que lo alertan. La investigadora Nora D’Alessio, responsable del relevamiento, explicó: “Antes del atraso suelen observarse hogares que reducen consumo, utilizan más intensamente el crédito, dependen de promociones para mantener su nivel de vida o agotan gradualmente sus ahorros. Por eso, comprender qué ocurre dentro de las familias se vuelve tan relevante como analizar indicadores financieros tradicionales”.

Cuando millones de personas modifican simultáneamente sus prioridades de gasto, terminan generando impactos sobre prácticamente toda la economía (N. D’Alessio)

La especialista también destacó que “cuando millones de personas modifican simultáneamente sus prioridades de gasto, terminan generando impactos sobre prácticamente toda la economía. La pregunta estratégica ya no es cuántos clientes están en mora sino cuántos siguen pagando, pero con un esfuerzo cada vez mayor. Porque la morosidad no suele ser el inicio del problema, sino que es muchas veces, su última manifestación visible”.

El informe también analizó el cruce de esos datos con la percepción sobre la situación económica personal. En la última semana de mayo, el 68% de los consultados afirmó estar peor que hace un año. Esta percepción se concentró especialmente en los jóvenes (76%), las mujeres (74%) y los sectores de menores ingresos. A medida que baja el nivel socioeconómico, creció la incidencia de quienes sintieron que retrocedieron económicamente: el 58% en el nivel medio-alto, el 67% en el nivel medio y el 73% en el nivel bajo.

En contraste, los mayores de 55 años mostraron una mayor estabilidad relativa: el 40% consideró estar mejor que hace un año y el 54% peor, una diferencia menor que la observada en el resto de la población. La percepción económica se tradujo en comportamientos concretos y alteró la administración de las finanzas personales.

Entre quienes consideraron que su situación mejoró, el 21% no manifestó dificultades para afrontar sus compromisos; entre quienes sintieron que empeoró, esa proporción cayó al 5%. De manera inversa, el 94% de quienes percibieron un deterioro económico reconoció dificultades para cumplir con sus obligaciones.

familias latinas,tarjeta de crédito,supermercado,gastos básicos,inflación,economía,deuda,consumo,compras,EE. UU.

Desde fondos que ajustan por inflación hasta bonos de empresas en dólares. Estas son las alternativas recomendadas para invertir el dinero del SAC

14/06/2026 – 09:00hs

La llegada del aguinaldo de junio representa una oportunidad para miles de trabajadores argentinos que buscan mejorar su situación financiera, preservar el valor de sus ahorros y obtener una rentabilidad adicional durante el segundo semestre del año.

El Sueldo Anual Complementario (SAC), que debe abonarse antes del 30 de junio, equivale al 50% de la remuneración más alta percibida durante los primeros seis meses del año.

Frente a un escenario marcado por una inflación —aunque más moderada— y una relativa estabilidad cambiaria, especialistas del mercado financiero recomiendan analizar distintas alternativas de inversión según el perfil de riesgo de cada persona.

Las 3 inversiones para ganarle a la inflación

1- Instrumentos indexados por CER (Bonos y FCI)

Para el ahorrista que quiere asegurarse de que sus pesos no pierdan poder adquisitivo frente a la inflación, la opción más directa y efectiva consiste en apostar por activos atados al Coeficiente de Estabilización de Referencia (CER), es decir, que ajustan directamente por inflación.

El mercado ofrece bonos soberanos específicos, donde los analistas destacan opciones de mediano plazo que, sumado al ajuste inflacionario, pagan una tasa real extra. Para quienes no quieren operar bonos individuales, lo ideal son los Fondos Comunes de Inversión (FCI) indexados por CER.

Tienen administración profesional, permiten ingresar con montos muy bajos y ofrecen una liquidez de 48 horas, volviéndose la mejor opción para el inversor moderado.

2. Obligaciones Negociables (ONs)

Aunque el tipo de cambio oficial y los dólares financieros transitan un período de relativa calma, el dólar sigue siendo el refugio histórico de los argentinos. Sin embargo, el «dólar colchón» pierde poder de compra, ya que la inflación en dólares existe y dejar los billetes parados implica perder poder de compra global.

Por lo tanto, la compra de Obligaciones Negociables (ONs), que son bonos de deuda emitidos por empresas de primera línea (como YPF, Pampa Energía o Pan American Energy), genera rendimientos que se ubican entre el 5% y el 8% anual en dólares, ofreciendo un flujo predecible de renta y blindaje cambiario total.

3. Certificados de Depósito Argentinos (CEDEARs)

Para aquellos trabajadores que tienen cubiertos sus gastos corrientes y apuntan a un horizonte de mediano o largo plazo, la tercera opción implica saltar las fronteras locales mediante los Certificados de Depósito Argentinos (CEDEARs).

Estos instrumentos se compran en pesos desde cualquier cuenta de inversión local, pero representan fracciones de acciones de empresas que cotizan en Wall Street. Al estar atados a la evolución del dólar CCL (Contado con Liquidación), protegen contra una devaluación del peso y, de igual modo, permiten capturar las ganancias corporativas globales.

Los analistas sugieren diversificar las compras en firmas tecnológicas y de inteligencia artificial con alta solidez financiera, como Microsoft y Meta, o apostar por firmas de consumo e inversión diversificada como Berkshire Hathaway o Mercado Libre.

Por otra parte, coinciden en que no existe una receta única. Por lo tanto, una opción puede ser mantener una parte en fondos CER para gastos de corto plazo y destinar el excedente a ONs o CEDEARs para asegurar que el esfuerzo de la primera mitad del año rinda sus frutos en la segunda. No obstante, a la hora de invertir, lo ideal es consultar con un asesor financiero certificado.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inversiones,fondos indexados,obligaciones negociables,cedear

ECONOMIA

El Banco Central compró más de USD 400 millones en la semana, pero cayeron las reservas internacionales

El Banco Central de la República Argentina (BCRA) alcanzó 107 ruedas consecutivas con saldo comprador en el mercado de cambios, tras haber superado la meta anual de adquisición de divisas. Este viernes, la entidad incorporó USD 50 millones y el total acumulado en 2026 supera los 10.600 millones de dólares.

Desde la puesta en marcha del esquema monetario vigente en enero, el BCRA sumó USD 10.620 millones entre operaciones en el mercado y transacciones extramercado. Solo el 2 de enero se registró un saldo vendedor; en el resto de las jornadas, la autoridad monetaria finalizó con compras, con un pico diario de USD 457 millones el 10 de abril.

Las estimaciones oficiales proyectaban un saldo neto de compras para este año en un rango de 10.000 a 17.000 millones de dólares, dependiendo de la disponibilidad de divisas y la demanda de pesos. El titular del BCRA, Santiago Bausili, destacó que la evolución de estos factores será clave para mantener el cumplimiento de los objetivos trazados.

Desde la perspectiva del equipo económico, las compras de divisas por parte del organismo monetario podrían incluso superar los USD 17.000 millones en lo que resta del año.

En la segunda semana de junio, las compras del BCRA sumaron USD 436 millones, mientras que el saldo de mayo había cerrado en 2.596 millones de dólares. Durante los primeros días de junio, el acumulado ya suma 873 millones de dólares.

De acuerdo con el Ministerio de Economía, todavía resta ingresar una parte de las divisas generadas por el sector agropecuario, lo que podría incrementar la disponibilidad para el Banco Central en el corto plazo.

El BCRA ya superó la meta de compras de divisas establecida para 2026. En el primer trimestre, el avance de las reservas netas estuvo condicionado por las necesidades de financiamiento del Tesoro. Para sostener el ritmo de acumulación, la autoridad monetaria expandió la base monetaria sin esterilización, mientras el Tesoro absorbió ese excedente con emisiones de deuda en pesos, buscando estabilizar el tipo de cambio e inflación.

El agro y el sector energético mantienen un rol central en el aumento de las reservas internacionales. En el último mes, la liquidación de divisas de las exportaciones agrícolas mostró una aceleración, consolidándose como un factor determinante para las compras del BCRA.

La emisión de deuda por parte de empresas y provincias en los mercados externos amplió el margen de acción del Banco Central. En mayo, el monto alcanzó los USD 1.500 millones y, desde las elecciones legislativas, el acumulado ronda los 12.000 millones de dólares.

Al finalizar la jornada, las reservas brutas alcanzaron los USD 47.419 millones, con una baja diaria de USD 34 millones y una merma semanal de 448 millones de dólares. Mayo había cerrado con una suba mensual de USD 3.708 millones, llevando el stock de reservas del Central a su mayor nivel en siete años y por encima del récord registrado en febrero bajo la actual gestión.

“A pesar de que la entidad que conduce el Central ya superó los objetivos anuales de compras previstos, el mercado financiero mantiene la lupa sobre la consistencia de la acumulación para evaluar cuántas de estas intervenciones logran traducirse de forma efectiva en una recomposición real y sostenida de las reservas netas”, evaluó Ignacio Morales, analista de Wise Capital.

“La mejora de calificación por parte de S&P se apoyó en la continuidad del ajuste fiscal, la desaceleración de la inflación, la recuperación de la actividad económica y la acumulación de reservas. La calificadora destacó además la capacidad del Gobierno para mantener el acceso al financiamiento y cumplir con sus compromisos en moneda extranjera, al tiempo que espera un crecimiento promedio cercano al 3% en los próximos años”, sumaron desde Aurum Valores.

Banking Services (Legacy),Banking Services (TRBC level 3),LEGACY: Financials (TRBC),Financials (TRBC level 1),South America / Central America,Equities Markets

Fin de semana mortal en los Alpes: siete montañistas fallecieron tras una ola de accidentes

Miguel Ángel Pichetto y Carlos Kikuchi encabezaron el encuentro “Argentina Productiva” en La Plata

Qué intenta decirte tu perro cuando se acuesta a tu lado y suspira

Nueve de cada diez argentinos tiene algún tipo de dificultad económica: qué gastos priorizan y cuáles postergan

En Brasil, los diarios no le tuvieron mucha piedad a la Verdeamarela

Cómo pueden las personas con discapacidad acceder al beneficio de viajar gratis con la SUBE

“Me parece una vergüenza”: la dura crítica de Victoria Villarruel a la declaración jurada de Manuel Adorni

Se viralizó un tuit en el que Adorni contaba que en 2018 le habían cortado la luz por falta de pago

Diputados de la Coalición Cívica denunciaron penalmente a Manuel Adorni por presuntas irregularidades en sus declaraciones juradas

Jan De Nul defendió el proceso de licitación de la Hidrovía con una carta a las principales entidades vinculadas a la vía navegable

POLITICA3 días ago

POLITICA3 días agoSe viralizó un tuit en el que Adorni contaba que en 2018 le habían cortado la luz por falta de pago

- POLITICA2 días ago

Diputados de la Coalición Cívica denunciaron penalmente a Manuel Adorni por presuntas irregularidades en sus declaraciones juradas

- ECONOMIA1 día ago

Jan De Nul defendió el proceso de licitación de la Hidrovía con una carta a las principales entidades vinculadas a la vía navegable